安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

美联储15日周日再次召开紧急会议,宣布降息100个基点,将基准利率降为0-0.25%,标志着在金融危机之后,美国再次进入“零利率”时代。

从3月3日到15日,美联储13天合计降息150个基点,创下在最短时间累计降息幅度最大的记录。2008年1月22日到2月1日,美联储11天曾经两次降息合计125个基点。

市场原本预期美联储在3月17-18日常规会议上降息100个基点的概率为68%,降息75个基点的概率为32%,为什么美联储会如此迫不及待?市场到底发生了什么事,让美联储如此紧张?答案是,美联储担心资本市场的“流动性紧缩”会与银行系统的“信贷紧缩”发生恶性循环,而这也通常是金融危机和经济衰退的先兆。

资本市场的“流动性紧缩”如何产生?

首先是资本市场,股票、债券、汇率和石油等均发生了史上罕见的大幅波动,从2月20日到3月13日,美股在16个交易日里,居然有12个分别进入单日上涨和下跌点数的历史记录,并占据榜首。其中,3月9日和12日一周内发生两次熔断,而美股史上第一次熔断发生在23年前。

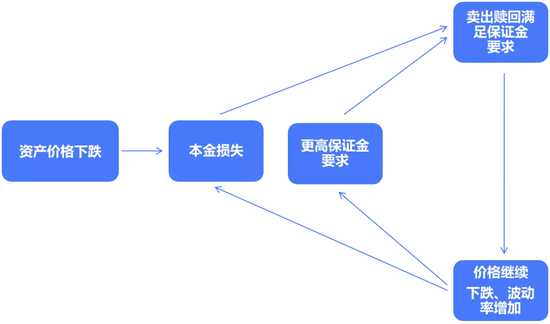

这样的完美风暴来自于资本市场的“流动性紧缩”(liquidity squeeze)。我在《夏春:全球“黑色一星期”,原因可能超乎你的想象》和《夏春:美股一周两次熔断,风暴如何卷起,如何平息?》等文章里解释过“市场流动性”(market liquidity)和“融资流动性”(funding liquidity)之间的负反馈恶性循环(见下图,已经熟悉的朋友,可以直接跳到下一节)。

举一个具体的例子,假设投资者最初持有100元股票,如果融资/杠杆比例一开始是4倍(本金20元,借入80元),那么当股票下跌5%时,投资者的本金变成15,可以借入的资金为60元,那他就必须卖掉股票,或者提供额外保证金(比如卖出原本没有下跌的高流动性股票,债券,黄金等资产),把20元还给贷款者。

如果贷款者看到投资者的本金损失,出于风险管理的目的降低融资比例到3倍。在缺乏保证金时,投资者就需要再卖出股票,收回15元还给贷款者。

上述过程假定市场流动性不变,因此一个投资者还可以按最初下跌5%后的股价轻松卖出股票,如果市场流动性因为众多投资者同时从“拥挤的交易”退出来而明显降低,那么他卖出的时候股价会继续下跌,他也必须卖出更多的股票才能收回足够的钱,交给贷款者。

书名的英文原意为“拥挤的危机”

而市场流动性下降时,股价的波动率会加大,贷款者的风险管理系统通常会进一步降低融资比例。“市场流动性”和“融资流动性”之间的多米诺骨牌效应就由此形成,产生“流动性紧缩”的情况。

这个例子也告诉大家,不要轻易融资买入,加杠杆的风险比大家想象的要高很多!

股票,外汇,债券和石油等资产交易的市场流动性之所以很高,是因为有做市商(Market Makers)为交易提供流动性,他们通常是赚取买卖差价的投资银行交易柜台,或者采取高频算法交易的对冲基金。做市商之间相互竞争,因此买卖差价通常非常小,市场流动性很高。

但是,一旦市场因为外部冲击(例如新冠肺炎疫情的快速扩散,石油价格的暴跌)而触发恐慌性抛售(“火线销售”Fire Sale),这些做市商一开始会加大买卖差价来保护自己,此时前文提到的“市场流动性”就会下降。

接下来,这些习惯于买卖交错进行的做市商会发现,他们买入的资产找不到新的买家(大家都在抛售),在亏损不断增加下,他们就从流动性提供者摇身一变成为流动性的汲取者,在市场下跌时,他们也选择抛售。

此时前文描述的“流动性紧缩”的情况就进一步恶化,通常会表现在市场拆借利率,回购利率的上升。美联储就会迅速介入,为市场注入短期资金,以防市场利率超过设定的基准利率上限。美联储提供的流动性,通常被理解成“宏观流动性”,不同于“市场流动性”和“融资流动性”。

理解这个过程,要远比一般分析把矛头对准具体投资策略,例如风险平价,波动率目标,动量趋势等;或者批评具体的资产类别,例如交易所买卖基金ETF,对冲基金等,更加有价值。

银行系统的“信贷紧缩”如何产生?

麻烦的是,原本和资本市场发生“流动性紧缩”关系不大的商业银行,也会在新冠肺炎疫情的快速扩散,石油价格的暴跌的背景下,遇到大量受负面冲击,急需资金进行短期周转的企业前来提取信贷额度(Credit Line)。

例如美国永利度假村、波音、希尔顿酒店、法荷航空均相继向银行界提取信贷额度作为周转。当中波音会提取全数138亿美元额度,美国永利及希尔顿亦将分别提取已获授的8.5亿美元及17.5亿美元的信贷额度之一部分。

在新的巴塞尔协议III的监管安排下,银行需要满足流动性覆盖比率(Liquidity Coverage Ratio)的要求,也就是高质量流动性资产(国债和储备)与未来30天的资金净流出量之比不低于100%,即高流动性资产至少应该等于估算的资金净流出量,或者说,未来30天的资金净流出量小于0。

当这些信贷额度被提取后,银行资产端会记录一笔新的贷款,而负债端会记录一笔新的存款。由于新出现的贷款质量算不上优质流动性资产,而存款会在未来30天流出,因此银行的流动性覆盖比率面临下降,必须补充高质量流动性资产。

这样就会推动银行间拆借利率、回购利率的上升,和资本市场的金融机构形成竞争关系。如果没有美联储介入降低基准利率,采取直接注入流动资金,或者通过回购市场帮助银行补充储备,那么银行就会停止对企业和家庭提供贷款,进一步加深新冠疫情对生产和消费的冲击。

这样资本市场的“流动性紧缩”,就在监管压力下转化成了“信贷紧缩”(Credit Crunch),并且形成新的恶性循环,资本市场的问题就变成了实体经济的问题。

在财政刺激难以出台和短期奏效的情况下,美联储就不得不冲在前面,尽力解决麻烦。这也是为什么美联储在周日宣布,从周一开始增加7000亿美元的资产(包括5000亿的各期限国债以及2000亿住房抵押贷款证券)购买规模;另外将再贴现率调低125个基点至0.25%,并延长贷款期限至90天,用以应对银行系统可能出现的流动性问题,并鼓励银行继续为居民和企业提供信贷支持。从声明来看,美联储更担心的是信贷紧缩,鲍威尔也说了没考虑疫情对股市的影响。

美联储的迅速行动有助于资本市场和银行系统风险的下降,但是,这些措施并不一定能增加银行向风险上升的企业提供贷款的动力,而这次受到疫情和原油价格下跌冲击的中小型企业原本获得信贷支持的能力就不强,而债务比重又高(详见《探寻全球“黑色一星期”深层原因》、《夏春:美股一周两次熔断,风暴如何卷起,如何平息?》等)。

因此,美联储迫不及待超预期的行为仍然加剧了市场对于疫情冲击经济、银行和资本市场严重性的担忧。措施宣布后,美国期货市场一度下跌5%暂停交易,10年期美债收益率由0.98%大幅降至0.68%。

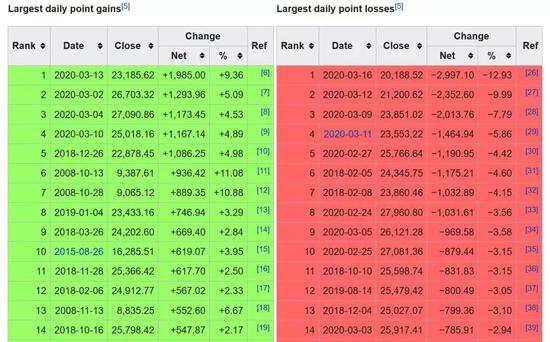

全球投资者拭目以待的是美股3月16日周一会不会再创记录,再现熔断。可惜不幸让我言中,道琼斯下跌2997,创历史最大点数记录,并创下史上仅次于1987年的单日下跌幅度记录12.93%,新的“黑色星期一”诞生。美股月内第3次熔断,标普下跌12.32%,离二级熔断13%的触发值仅一步之遥。

道琼斯单天变动点数上涨与下跌排行榜

道琼斯单天变动幅度上涨与下跌排行榜

美股现在已经跌回到2017年2月初,特朗普刚刚就任总统不久时。短期内美联储难出新招,我在《夏春:处变不惊,见“疫”有为》建议特朗普政府学习中国控制疫情的经验,慎重考虑主动降低对中国加征的关税,释放联手全球在抗疫与经济上合作的诚意,这对股市企稳和他的连任的帮助更大。

美联储未来会实施“负利率”吗?

美联储两次紧急降息决定,获得了投票委员会几乎一致的支持。市场显然没有那么有信心,从1990年至今美国三次经济衰退,美联储都采取了超过500个基点的降息来应对。如果经济衰退重现,美联储在传统工具几乎用尽的情况下,还可能采取哪些新的政策工具?

我们先来分析美联储是否会和欧洲及日本央行一样实施“负利率”政策。因为四个原因,现阶段这种可能性极小:

-

美国现行法律对银行存放在美联储的资金只规定了“可能获得收益”,但没有提到“可能支付费用”。而“支付费用”的缺失,被不少律师解读为实施“负利率”的限制。

-

如果美联储实施负利率,将导致货币市场利率、债券市场利率及贷款利率下行,货币市场基金资产端收益率下降,而一旦出现流动性危机,银行尚有存款保险制度保障,而负利率导致货币市场基金无法保障收益稳健。而且,美国约4万亿美元规模的货币市场共同基金,通常被投资者认为是保本型的储蓄,一旦收益为负,将导致市场出现一定程度的恐慌和流动性冲击。

-

从欧日央行实施负利率的效果上看,负利率并没有促使银行把钱贷给企业,尤其是在经济前景转弱的情况下,银行更愿意支付费用将资金存放在央行。实际上,在老龄化,投资机会有限,收益率下降的环境下,欧洲和日本企业和家庭的储蓄需求自1990年代中期以来就明显高于投资需求。即使在负利率政策下,储蓄仍然处于上升势头。美国在2008年金融危机之后也同样如此。

-

更重要的是,美元作为全球储备货币以及基础资产的定价基准,实施负利率产生的负面效果远非欧元和日元可比,将对全球资本市场产生难以预计的负面冲击,并将影响实体经济的运行。

当然,未来在疫情发展对美国经济影响超出预期,同时有效的财政刺激又难以推出时,实施负利率的可能性并不能完全排除。在美国上周五宣布国家进入紧急状态,并通过紧急纾困法案后,我们认为美联储在此次大幅降息并实施大规模流动性注入后,将等待一段时间,观察市场、经济数据以及财政政策,再决定推出进一步的政策应对。

美联储对现行政策的修补,会不会引入“异端”理论?

美联储过去十年最为人瞩目的非传统政策就是“量化宽松”(Quantitative Easing,简称QE),如何评估这一政策见仁见智,毕竟历史无法假设,我们不知道假如美联储采取其他政策的效果会如何。但是相对于欧洲和日本,可以说美国的QE要成功一些。

经济政策的核心难题,就是当多个目标有冲突时(例如失业和通胀之间此起彼伏的关系失效之后)如何排序。如果以恢复就业为第一目标,那么QE算是成功的,尽管比预期的速度要慢。实际上,在人口老龄化下,恢复就业要比实现增长的目标更容易达到。

多轮QE都没有实现通胀的目标,反而带来了资本市场的繁荣(若以此为第一目标则QE是毫无争议的巨大成功)和贫富差距的扩大,后者会阻碍经济增长。既然如此,可能就不应该搞这么多轮QE。

然而,在现有经济学理论下,要找到QE之外的方法并不容易,恐怕还不得不继续进行。在零利率下,如果出现通缩,则实际利率为正会抑制经济复苏,更加麻烦,所以只好依靠QE来保证通缩不发生。

相对于“负利率”政策,美联储更有可能在经济衰退发生后,在保持现有零利率水平,继续新一轮QE的资产购买政策,同时宣布只有在充分就业目标和通胀目标达成后才开始逐步加息(2015年底首次加息开始时,核心通胀仅有1.2%)。

特别是,美联储可能会以“平均通胀目标”(Average Inflation Targeting)来取代传统的2%指标。换言之,过去十年美国的核心通胀指数平均在1.6%,只有等到将来核心通胀率明显高于2%(例如未来十年达到2.4%的平均水平),并使得平均值等于2%时,才启动加息,而且会以国债收益率作为基准利率的上限。

一些美联储内部的研究甚至认为有必要把平均通胀目标定在高于2%的水平,货币政策才能够降低一般性衰退的冲击。而一旦面临严重衰退,则必须依靠宽松的财政刺激。

在美国国债总规模以及财政赤字占GDP比重都创下新高,并且前景也不乐观的的背景下,美联储还可能采取一种长期被视为“异端”的政策主张:现代货币理论(Modern Monetary Theory,简称MMT)。

2019年出版的现代货币理论的集大成著作

在Amazon获得86%的5分好评,在经济学教科书里实属罕见

现代货币理论错综复杂(上图的书604页,字体极小,是我见过的字数最多的一本宏观经济学教材),但刨根究底,其支持者主张,美国可以通过扩大财政赤字来实现充分就业的目标,政府的财政赤字对应的是家庭和企业等私人部门的财富,主权国家可以通过印钞来解决以本币计价的债务,货币政策应该将利率定永久在零的水平,通胀的上升和下降,可以通过加税和减税来解决。

上述描述冒着过于简单的风险,即使如此,对于熟悉主流经济学的人来说,每句话都是离经叛道的。例如,主流经济学认为财政赤字比重过大会带来利率上升。但日本是一个明显的反例,在国债总规模占GDP的比例接近240%,是所有发达国家中最高,其利率水平却持续多年在零附近徘徊。

尽管主流经济学派对现代货币理论不屑一顾(在中国学界和政策届也是如此),但这些年美国变得越来越像日本,也让主流经济学困惑不已。而信奉这一理论的华尔街,在看到政府赤字激增后,压注利率会长期保持低位,从而赚得盆满钵满(想听这一块故事的朋友请留言)。更吊诡的是,特朗普和他的竞争对手桑德斯都深受现代货币理论的影响,希望将其中一部分内容变成施政手段。

我们正在经历的经济与市场震荡,究竟会被用来说明现代货币理论的失败(政府长期高赤字,终于受到的市场的惩罚),还是会促成这一理论成为未来经济政策的组成部分?这恐怕是学界和政策届当前最值得深入研究的问题。

(作者是诺亚控股集团首席经济学家,本文仅代表个人意见,不代表所属机构的观点)

责任编辑:王永生

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)