安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

股债角色反转,这些都是央行破坏市场的结果。

近来,市场出现十分矛盾的现象:股市资金以创纪录的规模流出,标普指数(6040.5298, -30.64, -0.50%)却屡屡创下历史新高。投资者们对此怪象热议非常,法兴银行则表示:

“我们目前正面临一个难题。尽管今年标普500指数迄今为止已上涨了24%,创下新高,但我们尚未看到任何繁荣的迹象。事实上,仓位头寸和市场情绪指标似乎都没有表现出过度自满的迹象。”

作为其2020年展望的一部分,法兴银行认为,上述现象与央行此前的作为脱不开关系,认为是央行破坏了市场,导致了一种奇怪的现象:在我们现在所处的世界里,股票表现得像债券,买股票是为了当前收入(股息),而债券的表现也像股票,买债券是为了资本增值。

法兴银行的Alain Bokobza在评论这种反转时写道:

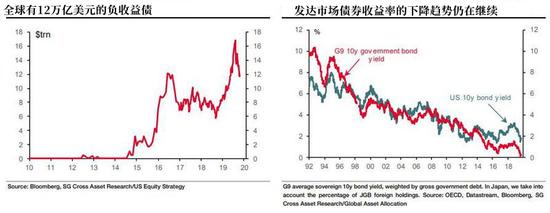

“目前全球负收益债券的市场规模为12万亿美元,在当下我们所处的这种经济周期阶段,这个规模是前所未有的高水平……这种形势正促使投资者四处寻求收益,从而改变了资产的性质。”

为了更好地探究这种现象,法兴银行研究过日本市场。随着日本国债收益率进一步进入负区间,法兴的配置框架要求其对主权债券采取更为中立的立场,而是要把更多重心放在股市(自去年年底以来,日经225指数上涨了约16.4%,而东证指数上涨了约19%):

“在某种程度上证明了,在日本主权债券收益率非常低的情况下投资日本股票,可以让投资者获得相当于股息和回购收益总和的利润。”

如今在全球经济逐步放缓的背景下,发达市场的收益率曲线也越来越“日本化”了,尤其是美债收益率,这种风险正促使投资者追逐收益更高的风险资产。

从美债收益率的角度来看,法兴银行表示“股息和回购带来的收益更有吸引力”。

目前,标普500指数的股息和回购收益率为5.3%,而10年期美债的收益率为1.8%:3.5%的利差令标普500指数更受追捧。股息/回购收益率远高于10年期债券收益率这一现象,也是许多公司进行回购的主要原因。

过去两年中也曾出现大量的股票回购浪潮,尽管2019年公布的回购与上一年相比可能会有所下降,但实际上2019年的回购总量还是足以让2018年创纪录的回购黯然失色。截至2019年9月1日,标普500指数成分股公司在过去12个月内已回购了总值8290亿美元的股票,融资方式主要为债务融资。

然而,过度的融资回购会带来问题,因为正如法兴银行所说,到2020年的某个时候,市场将开始更多地关注回购和债务之间的联系,回购越多,负债越重,届时,累计回购金额超过15万亿美元的美股“最大买家”很可能将会消失。

在这种情况下,从未来回报来看,最重要的问题或许是哪个部门可能由于过度杠杆化而难以举债回购。法兴银行认为,鉴于目前杠杆率中值为5.91倍,净回购收益率为3.6%(回购总收益率为3.8%),再加上非必需消费品行业内股票回购计划相当普遍,该行业的回购很可能面临风险。实际上,截至今年9月,该行业83%的公司已开始了回购,而行业前十强的回购计划仅占该行业总数的64%。因此,在美联储进一步降息之前,做空非必需消费品类股,将是抵御美股杠杆副作用的好方法。

来源:金十数据

责任编辑:郭明煜

热门推荐

DeepSeek创始人梁文锋回湛江过年,家乡拉横幅欢迎打卡游客 收起DeepSeek创始人梁文锋回湛江过年,家乡拉横幅欢迎打卡游客

- 2025年01月31日

- 03:52

- APP专享

- 记经典时刻

3,670

3,670

最新消息:他们在飞机上

- 2025年01月30日

- 09:36

- APP专享

- 记经典时刻

- 2,020

埃文·凯尔哭着在机场告别:中国是第二个家,我还会回来的

- 2025年01月31日

- 08:22

- APP专享

- 我是山河君

- 1,482

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 00:56:01

大家早上好!趋势为王,做股海的领航者,新的一天,新的战斗,欢迎你来到本直播室!新进的朋友请注意点赞,收藏本直播室,以方便你下次观看,谢谢大家的支持!【更多独家重磅股市观点请点击】 -

趋势领涨2025-01-28 01:20:24

不过,英伟达一天下跌就定义科技股的行情就此结束,这也有点太武断了,美股最大的优点就是流动性强,每次大跌以后,最终都会创出新高,所有,科技股的行情随后几天还需要继续观察,如果A股在开市以前不能收回跌幅,科技股节后还有承压。今天已经开启了放假模式,本来不想写文章的,主要是看见昨天市场杀的有些蹊跷,收盘以后通过数据分析,大盘是不应该杀跌的,节日期间只要不出现意外的利空,只要外围股市不再大跌,A股节后是有望阳包阴的,所以,建议大家安心过春节!最后祝大家新的一年似灵蛇蜕皮,褪去旧疾,迎来股市长红,全家幸福安康! -

趋势领涨2025-01-28 01:20:14

昨天大盘走势确实让人费解,两市个股全线下跌,重点是还有近百只个股跌停,说好的节前红包,结果都给幻方发了红包,不过经过盘后数据分析,昨天应该是某种势力在故意砸盘,节后大盘有望阳包阴!现在重点是科技股,昨晚美股科技股也是全线大跌,英伟达盘中大跌近20%,收盘大跌约17%,费城半导体指数大跌超9%。英伟达大跌的主要原因就是DeepSeek实现了弯道超车,发布了多款开源多模态人工智能(AI)模型。有人不懂DeepSeek为什么能够这么牛逼,能够让世界震惊,这里我们举一个例子说明。一家豪华大酒店高薪聘请了很多海外顶尖厨师,并购置了一系列高端厨具,要打造一道惊艳世人的美食,经过精心烹制,这道美食终于问世。重点是这道美食是世界上独一无二的,他想卖给谁就卖给谁,想卖多少钱就卖多少钱,甚至是阉割版,价格也不下降。现在没有想到的是,一家小餐馆利用现有的锅碗瓢盆,也做出了同样的美味佳肴,而且价格只有豪华大酒店价格的1/30,现在这家小餐馆将方案公布于众,你想吃可以随时进来,没有各种各样的门槛限制,于是豪华大酒店就垮塌了!这个豪华大酒店就是英伟达,而那个不起眼的小餐馆就是幻方大模型!不过,这里我们想说的是,幻方如果能把精力都集中在大模型国际竞争上,而不是把心思用在股市收割上,不要跟韭菜争那三瓜两枣,那才是名族英雄,你们说呢? -

趋势领涨2025-01-28 01:20:06

大家早上好!趋势为王,做股海的领航者,新的一天,新的战斗,欢迎你来到本直播室!新进的朋友请注意点赞,收藏本直播室,以方便你下次观看,谢谢大家的支持!【更多独家重磅股市观点请点击】 -

宋谈股经2025-01-27 07:21:04

今日共39股涨停,连板股总数8只,22股封板未遂,封板率为64%(不含ST股、退市股)。焦点股方面,机器人(sz300024)板块的高标冀东装备(sz000856)与冀凯股份(sz002691)双双上演“地天板”行情,但其余高位股大面积退潮,兴业科技(sz002674)、好想你(sz002582)、五洲新春(sh603667)、华联股份(sz000882)等人气股均跌停。 -

宋谈股经2025-01-27 07:11:26

1月27日收评:创业板指缩量跌2.73%,DeepSeek概念股逆势爆发1、市场全天走势分化,创业板指领跌。DeepSeek概念股集体爆发,每日互动(sz300766)、卓创资讯(sz301299)、每日互动(sz300766)、竞业达(sz003005)等多股涨停。AI智能体概念继续走强,新炬网络(sh605398)、垒知集团(sz002398)、美格智能(sz002881)、泛微网络(sh603039)等封板。下跌方面,算力硬件股持续走低,铜高速连接、CPO等方向领跌,华脉科技(sh603042)、新亚电子(sh605277)、瑞斯康达(sh603803)等跌停;机器人(sz300024)概念股下挫,宝塔实业(sz000595)、五洲新春(sh603667)等跌停。个股跌多涨少,沪深京三市超3300股飘绿,今日成交1.13万亿。截止收盘沪指跌0.06%,深成指跌1.33%,创业板指跌2.73%。2、板块概念方面,DeepSeek、AI智能体、银行、煤炭等板块涨幅居前,铜高速连接、机器人(sz300024)、CPO、液冷服务器等板块跌幅居前。3、两市共1783只个股上涨,45只个股涨停,3197只个股下跌,49只个股跌停,22只股票炸板,炸板率36%。 -

巨丰投资张翠霞2025-01-27 07:10:40

4小时运行结束,总结全天市场运行,1)A股龙年收官日,三大指数集体收跌,沪指跌0.06%,深证成指跌1.33%,创业板指跌2.73%,三市成交额超1.1万亿,复制12月底走势,预期红盘跨年跟跨界,但实际走势出现较大偏差,尾盘出现小幅恐慌抛售,主要长假因素,节后预期延续结构型行情;2)量能,沪深两市今日成交额11276亿元,较上个交易日12337亿元减少1061亿元;3)行业板块方面,以加权涨幅来看56家行业35家红盘,家居用品、银行、电力等板块涨幅居前;通信设备、矿物制品、通用机械等板块跌幅居前;4)市场延续结构型行情,题材热点快速轮动。详细解盘,可关注《翠霞首席课》的“热点直击”和“操盘指南”~~~ -

数字江恩2025-01-27 07:09:31

考虑到长假影响,节后的解盘在假期最后一日再发。祝大家春节愉快!!【更多独家重磅股市观点请点击】 -

徐小明2025-01-27 07:04:26

祝大家新春快乐! -

徐小明2025-01-27 07:02:59

【盘中直播】语音课见