波司登 VS 大鹅 “羽绒服界的爱马仕”要在中国彻底栽了?

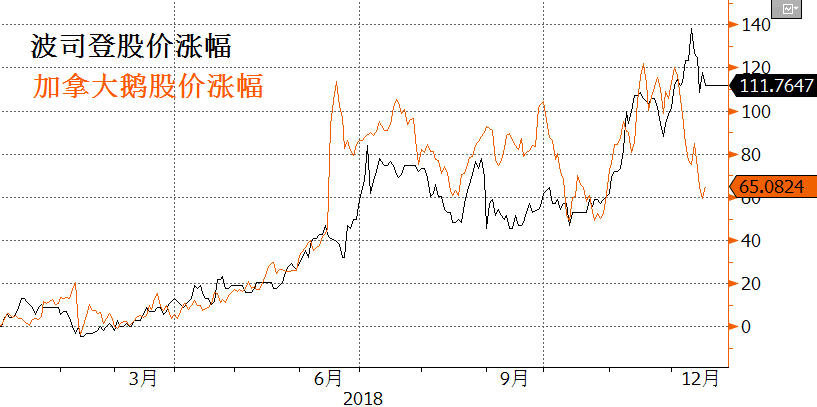

在加拿大鹅因外部因素冲击股价连续下挫之际,国内羽绒服公司波司登持续上行。

加拿大鹅可谓是“羽绒服界的爱马仕”,其羽绒服单价甚至要高过苹果手机。

今年以来,波司登的股价已经上涨超100%。有市场分析称,在加拿大鹅受困之际,波司登的机会或许来了。

国内高端羽绒服市场是否真的要变天了?

“成功打入中国的机会只有一次”

短期内,大鹅受到冲击还在继续,而这种冲击已经影响到公司在大中国区关键的直销方面的布局。

上周五,公司宣布“由于施工原因”,将推迟原定于周六在北京三里屯区的开店,具体开店时间并没有给出。此前,社交媒体上曾出现用户要现场抗议门店开放的声音。

北京店是加拿大鹅中国内地首店,大中华第二店,其香港店此前已经在IFC开业。

本次冲突的时间点以及目标来说对于大鹅来说不能更糟。

从时间点上,公司在今年6月初刚刚宣布其进军中国的战略。在上海建立其大中华区总部,打通天猫(已开店)和自营的电商渠道,在北京三里屯太古里和香港IFC各开一家旗舰店(已开)。

公司推迟北京旗舰店的开幕某种程度上也是不得已而为之的事情。公司CEO Dani Reiss此前在接受采访时曾说,“想要进入中国这个全球最大的奢侈品消费市场,不能急于求成,我们只有一次成功打入的机会。”

公司的谨慎和无奈是可以理解的,以旗舰店、网店为代表的直营模式代表着公司销售的未来。

在2016年之前,加拿大鹅主要的销售模式是批发,直到2016年第一家直营店落地多伦多,批发模式才被打破。根据公司官网信息,公司在全球范围内拥有11家旗舰店(欧洲只有伦敦一家,亚洲只有东京以及香港两家)。

直销模式对公司营收增长的提振是显著的,公司财报显示,在最近三个季度中,直销方面的营收保持了超100%的增长,相对而言批发驱动的增速正在放缓。

(数据来源:公司财报)

直销在公司营收的占比也越来越大,营收占比已经从2015财年的3.7%,攀升至2018财年的43.1%,年营收金额从800万攀升至2.55亿加元。

(数据来源:公司财报)

这也使得公司总营收连续8个季度保持20%的增长。

(数据来源:公司财报)

暴跌还会持续多久?

在本轮下跌中,公司股价已经从年内高点回调近30%,股价逼近8月份的低点。

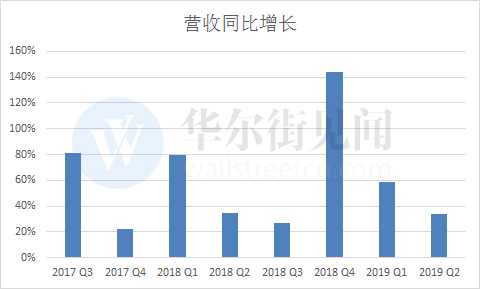

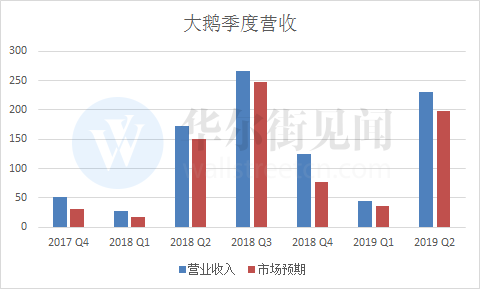

但需要注意的是,本次回调之前,大鹅刚刚经历一轮暴涨,其在美存托凭证价格从11月14日(财报驱动)的55美元迅速拉涨到11月16日的70美元。

公司季度财报显示,公司2019年2季度财年营收增长34%(超市场预期)至2.303亿加元,净利润增至4990万加元,去除一次性项目为每股0.46加元,远超市场预期的0.26加元。

这种强劲财报驱动的股价上涨自公司上市以来就屡见不鲜,自上市以来(2017年3月上市),公司季度营收连续7个季度超出市场预期。公司股价也一路攀升,从IPO的18美元,一路攀升至今年年内的最高的70美元。

(数据来源:公司财报)

从营收角度,公司属于典型的冬季用品销售公司,营收方面呈现季节性变化。公司营收高度依赖秋(2季报)、冬(3季报)表现。

在冬季销售旺季推迟在北京的门店的开业时间将不可避免的对公司营收前景造成影响。

但参考之前意大利奢侈品牌D&G事件(公司方面因素),现在的核心关键点在于,大鹅中国官方直销渠道是否会因为本次事件完全封死?

考虑到公司并不是此次事件的直接当事方,上述情况只有在非常极端的情况下才会发生。但预计公司在短期内公司依然会面临中国因素的抛售压力。

从基本面角度,投资者需要密切关注公司明年2月份的3季度财报以及相关贸易谈判的最新进展。

波司登的机会来了?

在大鹅暴跌之际,波司登借势上涨引发市场关注,但实际上在事件前公司今年已经暴涨了112%(11月30日)。

需要注意的一点是,在过去的5年里,波司登股价长期在2港元以内徘徊(现在也没有突破2港元),这主要是行业和公司联合作用导致的结果。

从行业整体上看,中国整体羽绒服行业经历了爆发后的回落。2004年-2007年中国羽绒服产量从1.3亿增长到2.5亿,2008-2015年上升至3.5亿,随后2016-2017年连续两年下降至2.9亿件,

这种波动主要是受禽流感和环比政策收紧,羽绒等原材料价格上涨对成本端造成冲击。而前期很有快速发展导致库存积累过多,加之暖冬的影响,导致销售端也出现问题。

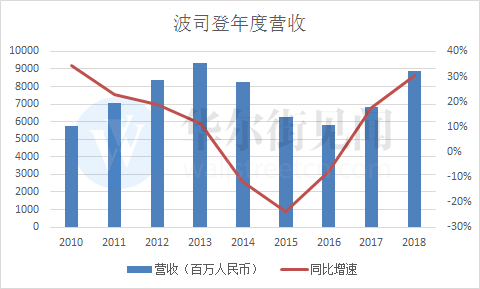

在公司方面,公司此前伴随行业发展进行快速扩张,渠道数目在2013年达到顶峰,羽绒服零售网点和非羽绒服零售网点分别达到惊人的13009家和1426家。

但随着2013年羽绒服行业进入寒冬(禽流感爆发),公司不得不进入漫长的关店清库存阶段。公司营收连续三年出现营收负增长。

(数据来源:公司财报)

在经历数年的阵痛期后,公司毛利率、库存开始有所改善,2018财年(截止3月31日)公司营收、业绩同比增长30.1%,57.1%,呈现复苏态势。股价的复苏更多归因于行业及自身是复苏。

但本质上,大鹅和波司登是两家完全不同的公司。

从营收角度,波司登的主营收入包括羽绒服、非羽绒服、羽绒服代工三大类,其价格也千差万别(公司基本上涵盖了从低到高的所有产品线)。而在大鹅方面仍然主攻冬季羽绒服饰,且不存在代工方面的业务。

(数据来源:公司财报)

在销售地区方面,大鹅已经从一家北美公司积极拓展成一家国际公司,其非美加的国际收入已经接近总营收的一半。而与之对应,波司登依然是以中国区销售为主的本土企业。

(数据来源:公司财报)

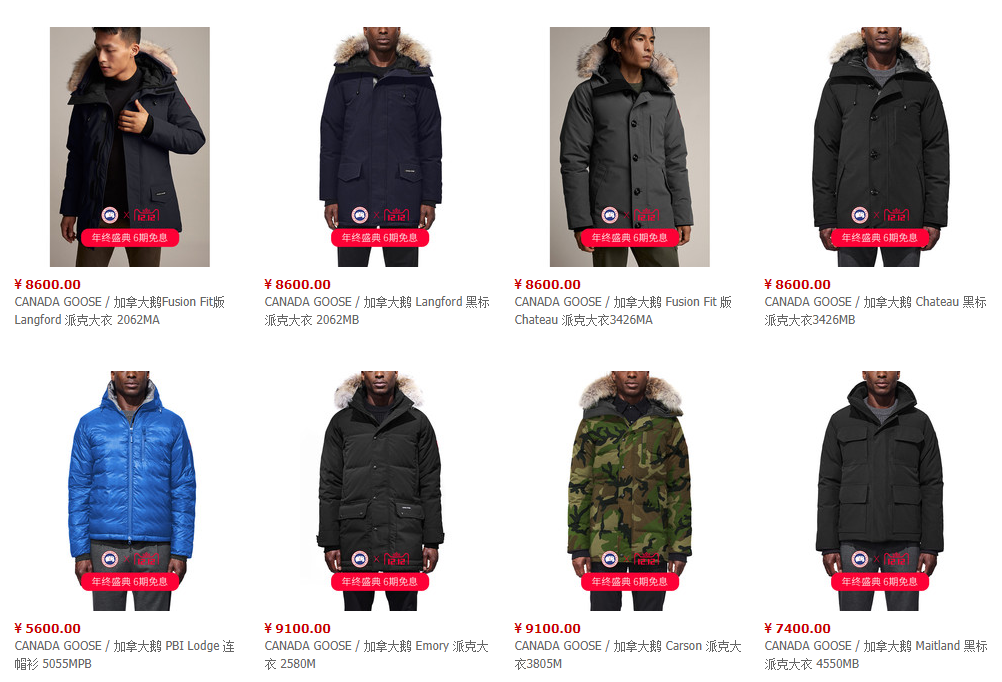

在定价上,二者的差距更加巨大。在外界认为的二者重叠的高端羽绒服领域,天猫显示(不考虑代购等其他渠道)双方的主打产品价格差近一倍。

(图片来源源:淘宝)

比起国内羽绒服市场打折清库存的常态,大鹅几乎很少打折(不愁销,没有库存问题),其产品在过去的几年里实际上在不断的提价(苹果定价策略?),但即便如此,公司也似乎没有遇到滞销方面的影响。同时其所有的旗舰店的选址都选址当地的黄金地区。这无疑更加加深高端的标签。

从大鹅发家的角度上观察,双方也存在巨大差异。

在高端羽绒服领域,与波司登常规推广(广告、发布会、开店等)相反。大鹅的传播实际上始于在加拿大的南极洲科考队以及一些环境勘察员之类身上的口碑效应。随后这种专业人士的口碑效应开始向明星扩散,许多明星开始跟风穿着,公司产品得到进一步传播和认可。

(马云穿的其实是女款.....)

二者巨大的差异也决定了双方其实是在不同的赛道奔跑,大鹅受阻波司登的机会来了可能只是一厢情愿的看法。

来源:华尔街见闻

责任编辑:李昂

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)