【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

《头条研报》——汲取研究精华,捕捉资金走向,潜伏市场预期。

消息面

频谱落地+华为事件, 5G 蓄势留空间

1、据人民邮电报报道,近期,三大运营商已获得全国范围5G中低频段试验频率使用许可。中国电信获得3400MHz-3500MHz共 100MHz 带宽的 5G 试验频率资源;中国移动获得 2515MHz-2675MHz、 4800MHz-4900MHz 频段的 5G 试验频率资源;中国联通获得 3500MHz-3600MHz 共 100MHz 带宽的 5G 试验频率资源。

2、华为CFO孟晚舟在加拿大转机时,被加拿大当局代表美国政府暂时扣留,美国正在寻求对孟晚舟女士的引渡,面临纽约东区未指明的指控。

龙头标的

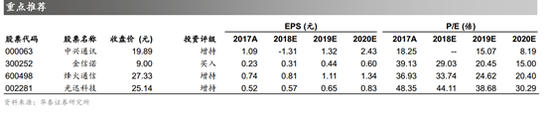

国盛证券推荐关注: (1)主设备:中兴通讯 000063;(2)光通信:天孚通信 300394,太辰光 300570;(3)天线射频:东山精密 002384,鸿博股份 002229;(4)PCB:深南电路 002916,沪电股份 002463。

机构解读:

国盛证券观点:

频谱落地原有利好出尽之忧,华为事件加剧市场情绪宣泄, 为 5G 再蓄势留空间。 从投资节奏来看,市场对于近期频谱落地已有预期, 本就存在利好出尽之忧。而华为 CFO 被扣事件,加剧了市场的情绪宣泄, 亦为 5G 再蓄势留下空间。 5G 仍是通信行业的稀缺机会, 短期市场情绪恐慌导致的下跌,预示着新入场机会。

华为事件尚待观察。 华为的事件可能是中美贸易摩擦的再一次正面碰撞。倾向于最终还是类似于中兴事件一样,有可预期的结果。贸易全球化至今,各国联系紧密,某种程度上已成为命运共同体,而华为的高性价比设备助力全球 5G 进程加速。合则两利,斗则俱伤。后续事态发展及对板块影响仍有待观察。

国信证券认为:

随着频谱方案落地, 5G 牌照发布是网络建设大规模铺开的另一个重要节点,市场普遍预期于 2019 年下半年发布。 5G牌照的实际发放会考虑产业链成熟度、网络建设成本的可接受性、终端产品量产能力等多方面因素。我们认为, 5G 依然是通信行业确定性最强的投资方向, 后续应紧密跟踪运营商的网络建设规划。

看好 5G 投资大浪潮,通信行业作为信息消费基础具有极大价值。

华泰证券认为:

认为本次全国范围内 5G 中低频段频谱使用许可的发放,为运营商开展 5G 系统组网试验奠定了基础,开启了我国 5G 预商用序幕。主流设备商全频段商用化设备的推出提升了 5G 产业链成熟度,奠定了 5G 商用基础。

预计,本次 5G 中低频段频谱分配完成之后,产业链下一步发展进程在运营商环节的体现为,明确 5G 技术规范,制定预商用计划和分解预算,加快相关测试进程,并有望于 2019 年启动 5G 相关设备招标。我们认为, 2019 年将是我国 5G 预商用之年,产业链成熟度进一步提升,同时 5G 预商用网络建设需求将带来增量设备投资金额。展望2020 年,根据国内运营商建设规划, 5G 规模商用有望启动,并带动行业景气度持续改善。

5G 将是贯穿通信行业下一阶段投资的主线, 2019 年全球 5G 商用,我国 5G 也将启动预商用,预商用网络建设有望带来资本开支边际改善,并驱动行业盈利能力回升。细分板块来看,围绕运营商资本开支结构,我们认为无线相关的移动主设备商受益性强,同时 5G 传输网新建将带来设备升级机遇,推动相关领域景气持续。

中金研报分析:

三家运营商5G中低频段的频谱资源格局已确立,行业打消了5G发展疑虑,三家运营商在拿到频谱后会加速开展外场试验和业务规范测试,预计2019试商用和2020商用可以顺利实现,5G网络的部署和发展符合预期。

中信建投通信行业武超则团队研报分析:

中国电信和中国联通获得全球相对主流的5G频段(3.5GHz各100MHz),预期其5G基站数量可能是4G的1.5倍左右。中国移动获得2.6GHz频段160MHz及4.9GHz的100MHz。预计中国移动初期5G建设将以2.6GHz为主,预计其5G基站数量与4G基本持平即可。

中信建投在报告中表示,频谱方案的确定给中国运营商的5G建设铺平了道路。预计中国运营商可能2019年Q1-Q2将会启动5G设备的集采工作,预期中国明年新建并开通的5G基站数量将在10万站左右。

预计中国5G宏基站及室分站数量可能是4G的1.3倍(不考虑小基站),投资规模可能是4G的1.5倍左右,建设周期起于2019年,但真正出业绩可能在2020年,其中传输侧的峰值建设期可能是2020-2021年,无线侧的峰值建设期可能是2021-2023年。

国金证券认为:

2020 年有望迎来 5G 手机换机潮。 智能手机出货量放缓已经成为拖累整个电子行业增速下滑最主要的原因之一, 新推出机型因性能差异较小也很难唤醒消费者的换机需求, 而现在高通 5G 手机芯片的出现让手机厂商看到了新的希望。 最新发布的骁龙 855 不仅采用了最新 5G 通讯标准的基带芯片,而且计算机视觉对于拍照和摄像功能的大幅提升以及安全性极高的 3D超声波指纹方案的出炉有望成为推动手机出货量增长的新动力。

安卓阵营的老大哥高通此次发布最新移动平台骁龙 855 后, 也为疲软的智能手机市场打了一针强心剂, 预计 2019 年该款芯片会出现在大多数旗舰机型中(除了苹果的 iphone)。 从高通发布会公布的信息来看,三星和索尼的预计明年推出的旗舰机型有望成为首发骁龙 855 芯片的机型, 对应的供应链企业有望优先受益。 不过出货量增长的高峰期可能要在 2020 年才会出现,一方面因为高通已经下调了 2019 年上半年在台积电 7nm 产能的投片量,而且全球各大运营商对于 5G 大面积商用化的具体时间也在 2020 年,所以预计 2020 年将成为手机出货量重回高增长的一个分水岭。

重点个股解读:

国信证券重点推荐主设备商龙头企业【中兴通讯】、【烽火通信】

中兴通讯:

1)利空出尽,前期 5G 龙头逐渐走出阴霾,中兴停牌期间,国内运营商投资有所放缓,但 5G 作为下一代科技的制高点,国家投入速度和节奏可能会超出预期。频谱划分在即,牌照发放预计也会在明年落地。因此下半年预计将是投资和政策密集出台的良好做多窗口期,中兴作为国内第二大主设备商,刚解禁便屡中大单,实力不容小觑。

2)从 5G 产业的进程来看,国内进展符合预期,在 5G 标准化进程方面, 2018 年 6 月完成独立组网 5G 新空口标准,并将于 2018 年 9 月冻结独立 5G 新空口标准。在 5G 频谱规划方面, 2017 年 11 月 16 日,工信部发布了 5G 系统在 3000-5000MHz 频段(中频段)内的频率使用规划,我国成为国际上率先发布 5G 系统在中频段内频率使用规划的国家。在 5G 技术试验方面,工信部发文宣布第三阶段测试已完成。中兴作为 5G 先锋,此前在各项测试中成绩领先。

3)从中兴通讯公司本身来看,参考我们此前文章对公司各项资产及负债的评估,公司净资产预估值在 745 亿左右,

目前价位本身具有一定的安全边际,在目前的阶段,公司的利空基本上出尽,考虑到后面全球业务恢复正常之后,下半年经营环比有望改善,我们没有理由对中兴通讯接下来的表现过于悲观。

考虑到公司在 5G 领域的深远布局和竞争实力,管理机制改善,未来业绩有望恢复性高增长。预计公司 2018-2020年的 EPS 为-1.54/0.99/1.21 元,维持“买入”评级。

烽火通信:

1)各业务进展顺利,服务器领域市场地位有所提升

上半年,传统业务方面,公司中标电信 100G OTN 设备集采、中国移动 GPON 设备集采、中国移动 PTN 设备集采

等。新兴业务方面,公司服务器入围中国移动服务器集采,中标金额超过 10.5 亿元,在服务器领域市场地位有所提升。南京烽火星空上半年实现净利润 5476.92 万元,同比下降 23.5%。

2)限制性股票激励落地,为业绩中长期增长奠定基础

公司于 5 月推出限制性股票激励获得证监会和国资委批准,拟向 1728 名公司高管及技术骨干授予限制性股票不超过 5800 万股。限制性股票激励行权条件为 2019-2021 年扣非净利润相对于 2017 年复合增速不低于 15%,为公司中长期增长奠定基础。

3)武邮院与电科院重组,烽火作为主力军有望获得更大发展空间

2018 年 6 月 27 日,公司实控人武汉邮科院与电信科学技术研究院重组获国务院国资委批复,新设中国信息通信科技集团有限公司,统筹两院发展。未来在一带一路沿线的通信网络建设和国内 5G 建设之中,烽火作为国家队里的主力军,有望获取更大市场份额,获得更大发展空间。

4)看好公司在光通信领域的领先地位,维持“增持”评级

随着中兴事件解决之后,市场对 5G 和通信板块关注度逐渐提升,公司配置价值凸显。预计公司 2018-2020 年营业收入分别为 257/311/381 亿元,归属母公司净利润分别为 9.57/11.74/14.97 亿元,同比增速为 16%/23%/28%,当前股价对应 PE 为 33/27/21 倍,维持“增持”评级。

声明:此文属于专业人士对相关事件的个人观点和分析,并非正式的新闻报道,新浪不保证其真实性和客观性,投资者据此操作,风险自担。

责任编辑:高艳云

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)