@全体股民:《投资研报》巨额特惠,满3000减1000,满1500减500!【历史低价手慢无,速抢>>】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【报告导读】

1. 一干多支战略稳步推进,FY25在校生人数维持良好增长。

2. 以办学实力为基,天立营利性高中业务成长动力充足。

3. 轻资产转型进展顺利,CAPEX改善、ROE显著提升。

事件:公司发布公告,截止FY24(2024年8月31日),公司实现营收33.2亿元/同比+44%,归母净利5.6亿元/同比+66%,经调净利5.8亿元/同比+56%。

一干多支战略稳步推进,FY25在校生人数维持良好增长。截止2024年秋季开学,公司校网内学生总数13.0万人/同比+30%。其中,公司高中生在校人数为5.4万人/同比+46%,高中在校生占比提升至41.5%,我们预计公司自有高中在校生亦保持高质量增长。受益于在校生持续增长,FY24公司综合教育业务收入17.4亿/同比+43%,主要来自学费收入及游研学、素质教育服务收入增长;产品销售9.2亿/同比+66%,主要得益于供应链布局优化;综合后勤6.0亿/同比+23%,主要受益FY24在校生人数增长;托管业务0.6亿/同比+53%,主要因托管学段数量增长。

以办学实力为基,天立营利性高中业务成长动力充足。公司良好的在校生人数增长,我们认为主要得益于天立旗下优异的办学实力:根据公司公告披露,2024年高考天立川内成熟学校一本率平均为55%,本科上线率维持90%以上,远超四川省平均水平;全集团层面,成长期、培育期学校亦实现低进高出、高进优出,平均一本率提升20%以上,本科率提升30%以上。多元升学方面,23/24学年共272人被QS前50学校录取/同比+114%,17人取得清华美院的专业成绩合格证,五大学科竞赛省级一等奖26人,省队6人,全国决赛3金、1银、4铜,入选国家集训队并保送清北1人。

轻资产转型进展顺利,CAPEX改善、ROE显著提升。鉴于市场整体环境变化,公司近两年稳步控制费用和CAPEX,推动ROE持续提升。FY24公司费用管控稳健,其中销售费用率因集团各业务快速增长,销售人员和费用增加带动下同比+0.6pct,但被管理费用同比-2.7pct所抵消,FY24净利率提升2.5pct至16.8%,ROE提升8.5pct至24.3%。

投资建议

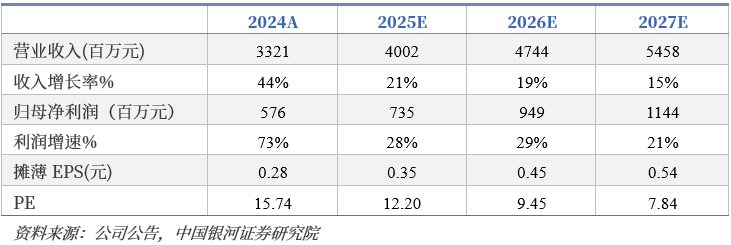

我们预计公司FY25-27归母净利各为7.4亿、9.5亿、11.4亿,对应FY25-27 PE各为12X、9X、8X,公司依托优异的办学实力,当前营利性高中校网利用率仍有可观提升空间,轻资产托管业务未来存在提速可能,维持“推荐”评级。

主要财务指标预测

风险提示

招生进展低于预期的风险;新业务拓展进展低于预期的风险。

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:中国银河证券2024年11月28日发布的研究报告《【银河社服】公司点评_天立国际控股(1773.HK)_业绩略超预期,增长动能充足》

分析师:顾熹闽

评级体系:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)