炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

本文来自方正证券研究所于2024年09月10日发布的报告《A股传媒24H1业绩总结:广告营销和游戏营收增长领先,所得税政策变化延续对利润端的扰动》,欲了解具体内容,请阅读报告原文。

郝艳辉 S1220524050002

张丰淇 S1220524070002

康百川(金麒麟分析师) S1220524060001

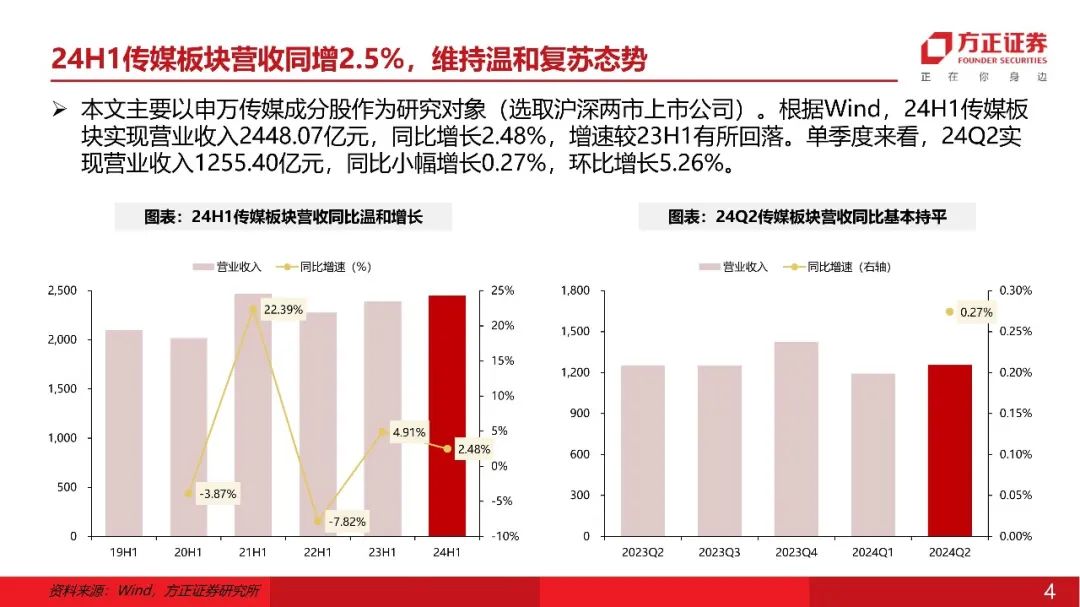

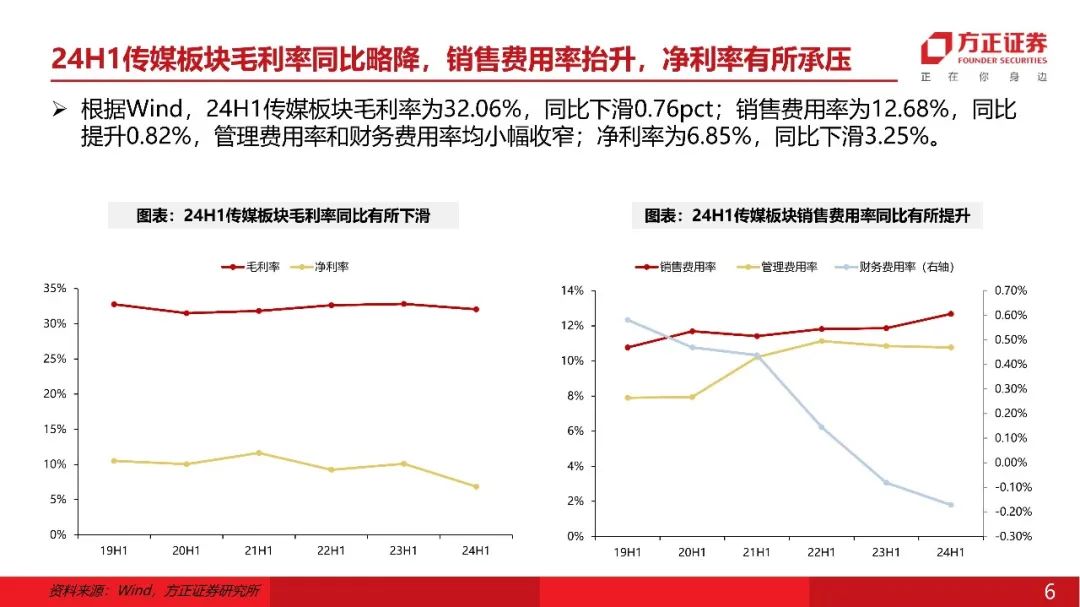

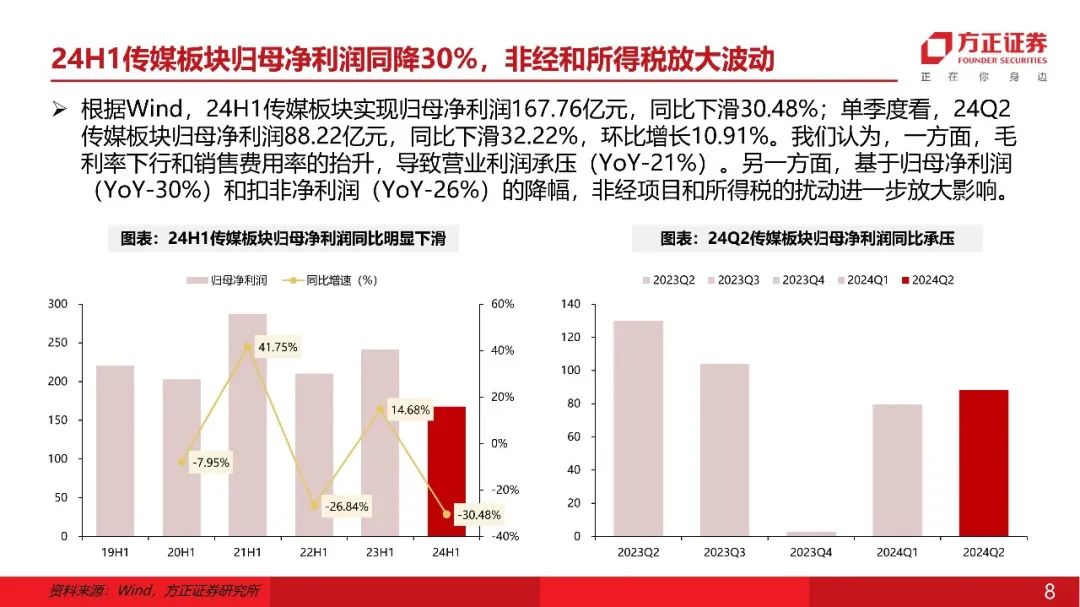

传媒板块整体情况:24H1传媒板块整体营收同增2.5%,维持温和复苏态势,细分板块来看,广告营销和游戏营收增速领跑,影视院线有所承压。24H1毛利率同比略降,销售费用率抬升,净利率有所承压,归母净利润同降30%,部分传媒公司的所得税政策调整和非经常项目的扰动一定程度放大归母净利润波动。

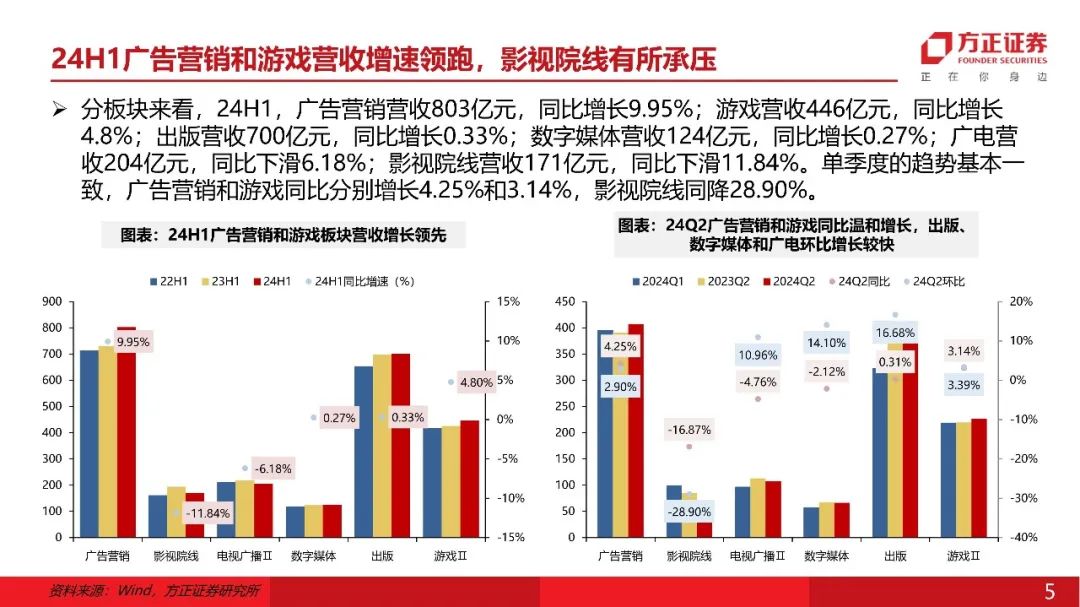

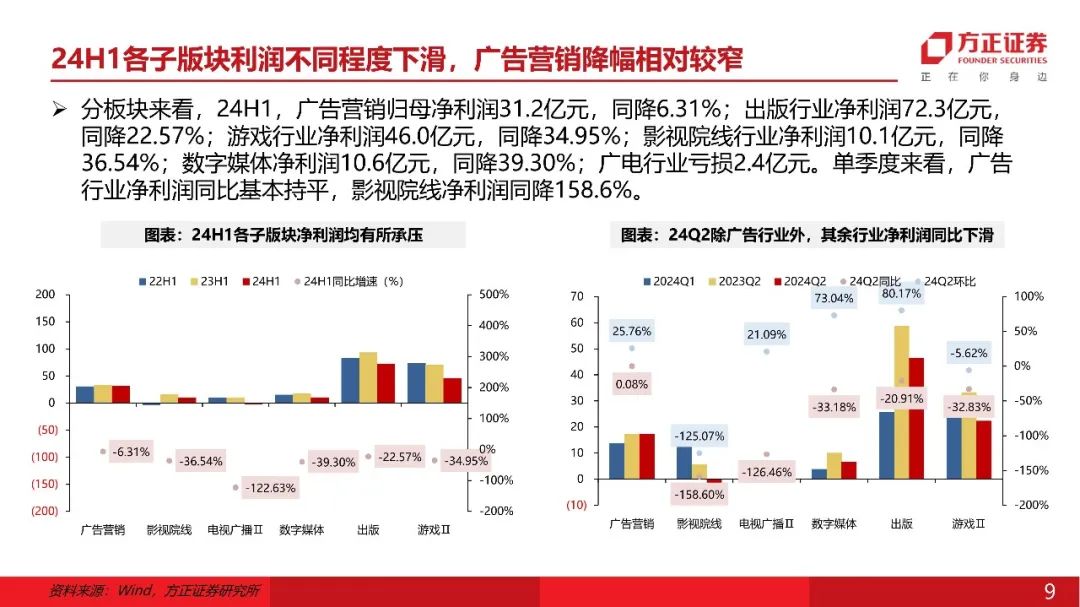

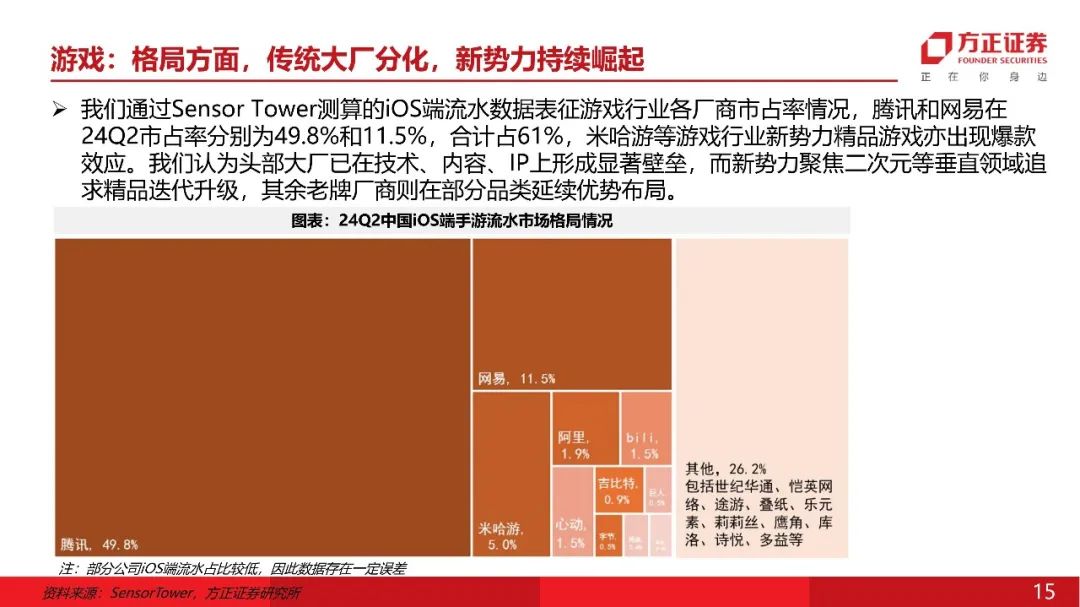

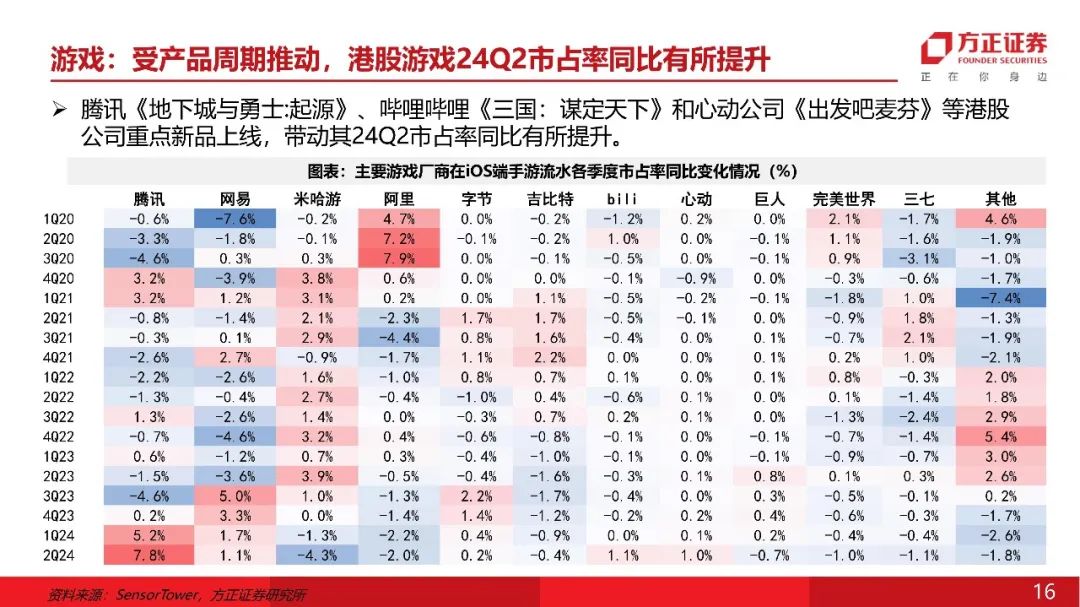

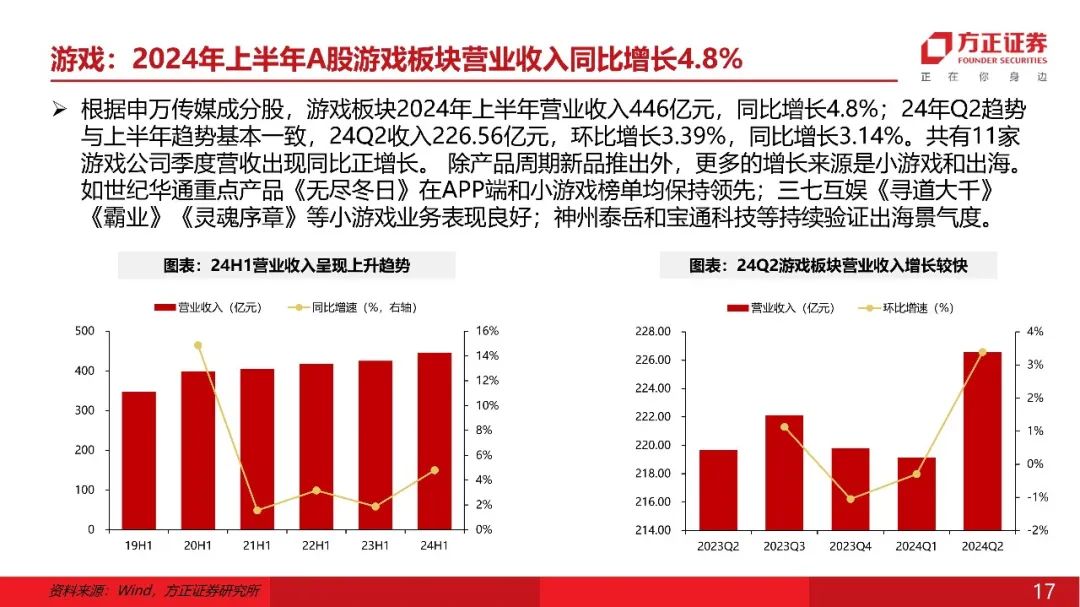

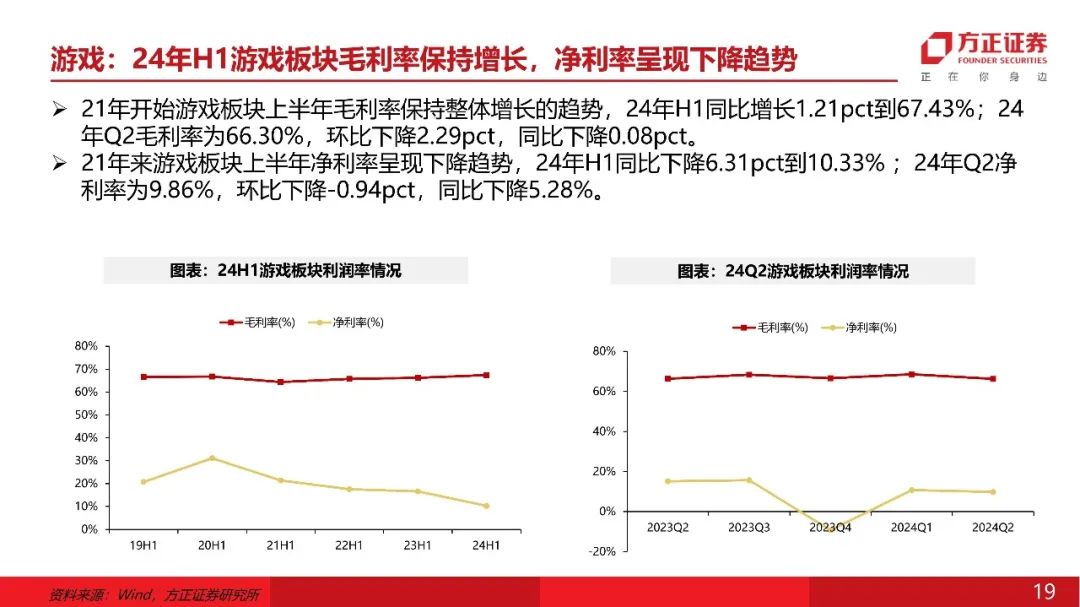

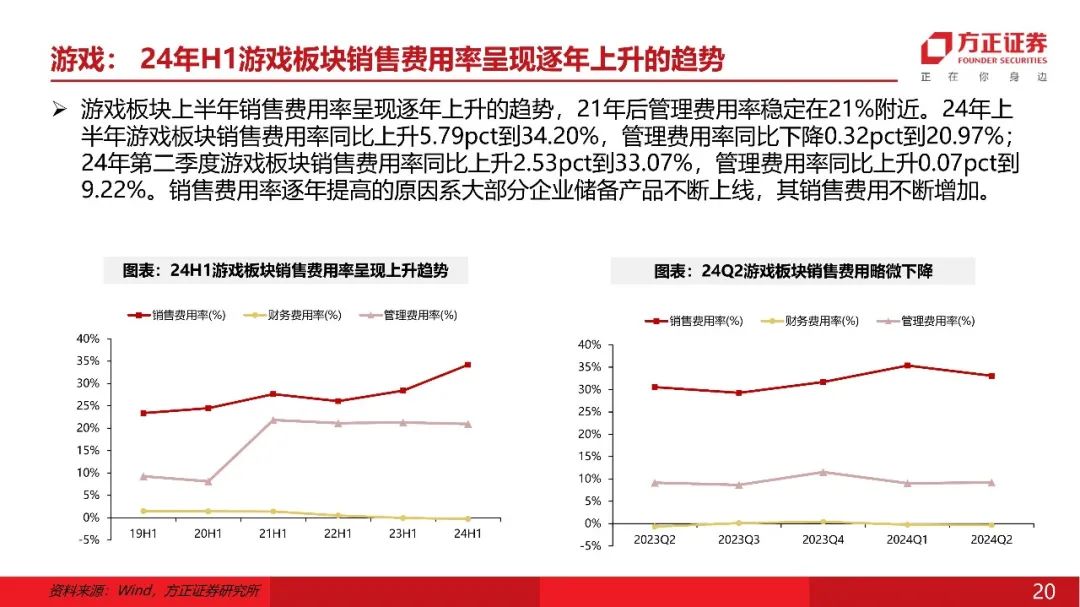

游戏:24H1 A股游戏板块营业收入同增4.8%,除产品周期新品推出外,更多的增长来源是小游戏和出海,小游戏和出海赛道景气度持续验证。24H1毛利率保持增长,净利率呈现下降趋势,销售费用率逐年上升,归母净利润持续下滑。24Q2手游总收入同比微降,24Q3或在新品周期催化下有惊喜。影视院线:24H1影视院线营收承压,主要由于优质影片供给缺乏,导致Q2票房同比下滑29%,且延续档期表现较好、非档期表现冷淡的特点。制片和院线分开来看,院线受整体票房影响整体承压明显,制片存在结构性增长,主要是影片或剧集等上线周期的扰动。利润端来看,经营杠杆效应导致24H1影视院线净利润下滑幅度放大。出版:24H1出版板块营收平稳,地方教育出版营收整体稳健,大众出版仍有承压。24H1出版板块利润总额微增,展现较稳定的经营情况和盈利能力,净利润下滑主要因所得税政策变化,24H1出版企业实际所得税同比抬升明显,主要地方出版国企的实际所得税率在25%左右。广告营销:24Hl广告营销板块营业收入同增10%,在所有传媒细分板块居首,出海营销仍是重要增长点,因赛集团、蓝色光标和易点天下都取得较好增长。同时,梯媒(分众传媒)和高铁媒体(兆讯传媒)展现结构性增长。但板块增收不增利,板块净利润同降6%,部分反映竞争有所加剧。广告营销作为Al应用的重要场景,Al逐步加强应用,商业化节奏稳步推进。风险提示:游戏、影视等板块监管政策趋严;宏观经济复苏力度和节奏低于预期;游戏、影视等内容生产进度不及预期。

方正互联网传媒&海外团队

郝艳辉

互联网传媒

&海外首席分析师

郝艳辉:10年从业经历,2017-2021年任海通传媒互联网首席,多次获新财富最佳分析师前三名。2021-2024年在头部险资买方机构负责港股恒生科技板块个股研究,协助ODI账户投资。坚守A股传媒板块和港股恒生科技赛道,致力于自下而上阿尔法个股挖掘,深信研究创造价值。

康百川:香港中文大学金融工程硕士,曾就职于海通证券,三年传媒互联网研究经验,2023年新财富“传播与文化”第3名团队成员主要跟踪游戏等内容平台公司。

张丰淇:本科毕业于武汉大学,硕士毕业于伦敦政治经济学院。2022-2024年曾任职于广发证券,跟随团队获多项行业评选第一,包括新财富、水晶球、上证报、新浪金麒麟等。覆盖影视、广告营销和出版等传媒细分领域,力求把握行业的快与慢、变与不变,锚定研究创造价值。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)