炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

2017年特朗普的上任并不是美国的一次普通的总统轮换,作为“新右翼”的代表人物,特朗普用4年的时间对美国政治走向产生了深远的影响,对逆全球化产生了极大的推动作用。唐纳德·特朗普的上一次任期是在2017年-2021年,在他上任之前,美国经过了一轮危机后的量化宽松,经济处于弱复苏阶段,整体看来,虽然失业率回落且GDP增速保持稳定,但工业增加值同比增速依旧疲软,特朗普除了响应部分传统右翼的“小政府、大市场、低福利、低税收”的诉求之外,反全球化、反非法移民、强化边境管理才是他在大选中获胜的关键原因。

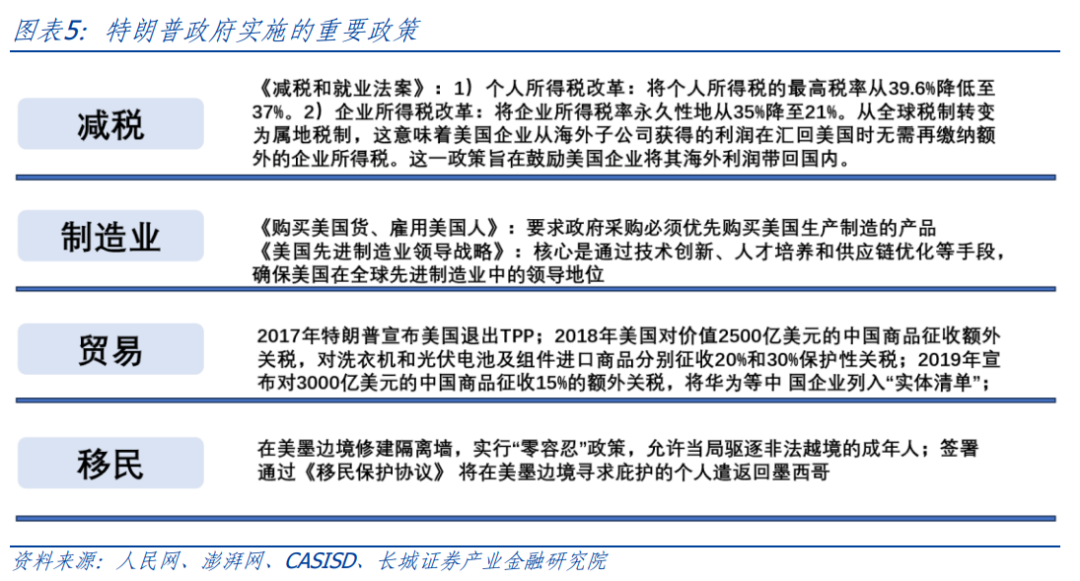

特朗普政府以其鲜明的经济政策——减税、推动制造业回流及贸易保护主义——为标志。2017年底,特朗普签署了美国历史上最大规模的税改法案之一,将企业税率从35%下调至21%,并对个人所得税进行了大幅度的减免。这一税改旨在鼓励企业投资与扩大生产,同时增加个人可支配收入以刺激消费和经济增长,从而提高美国企业的国际竞争力,并吸引海外企业将生产和利润转移到美国。

从效果来看,无论是贸易逆差还是制造业回流,政策效果都不如人意。特朗普执政期间,尽管采取了一系列旨在减少贸易逆差和促进制造业回流的措施,但实际效果有限。贸易逆差不仅没有明显减少,反而在某些时期有所扩大。

伴随着拜登的退选,哈里斯被推向前台,从哈里斯以往的政见和竞选演讲内容来看,哈里斯的政治主张可能是拜登政府的延续。从之前的拜登和特朗普的执政方针和竞选演讲来看,分歧点主要有三个领域:1、税收与福利;2、移民;3、清洁能源,目前来看,哈里斯的政治主张和拜登没有太大差别,甚至在贸易领域可能会采取更温和的态度。

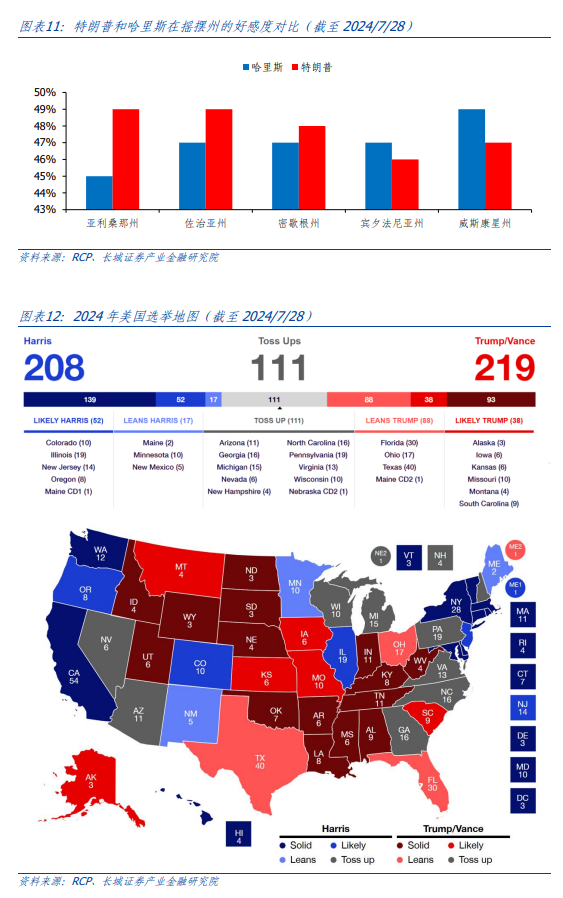

哈里斯参选初期支持率快速上升,但这种势头的可持续性存疑。摇摆州的支持率对于赢得选举至关重要。哈里斯在威斯康星州和其他关键摇摆州的支持率上升是一个积极信号,但如果不能在这些州保持领先地位,则可能会对她的总体选情产生负面影响,然而根据Emerson College在2024年7月24日的民调数据显示,五个摇摆州中,哈里斯在四个州落后于特朗普。

自2018年以来,中美贸易关系发生了显著变化,中国对美国的出口依存度以及美国对中国的进口依存度均有所下降。美国对中国进口商品的关税措施导致中国对美国的部分出口品类占比下降,如塑料制品、橡胶制品、机电音响设备及其零部件等。尽管中美贸易摩擦不断,中国新能源汽车出口依然保持强劲增长势头。电子产品方面,中国在美国电子产品进口中的份额从2018年的41.5%降至2022年的29.0%,市场份额被越南、日本、泰国等国侵蚀。机械设备方面,中国在美国进口中的份额从2018年的27.7%下降到2022年的21.2%,墨西哥、韩国和中国台湾的份额有所上升。纺织服装方面,中国在美国纺织服装进口中的份额从2018年的36.9%下降到2022年的27.1%,部分份额转向了越南和印度等国。

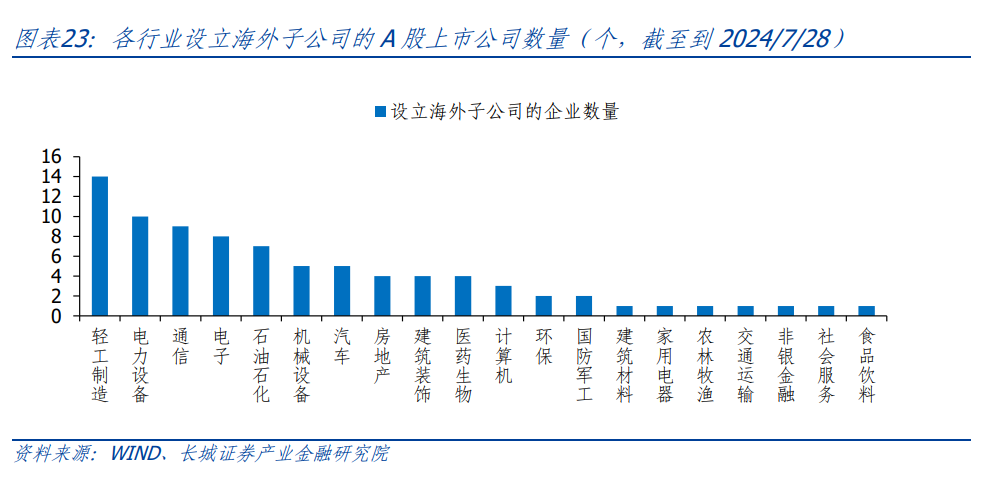

从A股上市公司海外收入层面来看,2018年以来,出海较为顺利的行业有机械设备、电力设备以及汽车行业,这些行业的特点有两个:1、主要出口目的地并不是美国,以三一重工为例,其最大的出口地为亚澳地区和欧洲地区;2、在海外建厂规避关税管制,这个特点在汽车行业尤为显著。展望未来,预计上述行业将继续保持稳健的增长势头。随着中国制造业不断升级并向价值链上游移动,更多中高端制造企业有望加入出海行列。同时,鉴于当前国际贸易环境的不确定性,企业可能会进一步加强市场多元化战略,并通过在关键市场建立生产和销售网络来确保业务的稳定性和可持续性。

风险提示:中美关系恶化、国内产能过剩风险、海外超预期衰退风险、海外公司政治环境风险

1

“Trump1.0”时代回溯

特朗普的上任并不是美国的一次普通的总统轮换,作为“新右翼”的代表人物,特朗普用4年的时间对美国政治走向产生了深远的影响,对逆全球化产生了极大的推动作用。唐纳德·特朗普的上一次任期是在2017年-2021年,在他上任之前,美国经过了一轮危机后的量化宽松,经济处于弱复苏阶段,整体看来,虽然失业率回落且GDP增速保持稳定,但工业增加值同比增速依旧疲软,特朗普除了响应部分传统右翼的“小政府、大市场、低福利、低税收”的诉求之外,反全球化、反非法移民、强化边境管理才是他在大选中获胜的关键原因。

彼时,“新右翼”运动在欧洲也获得了显著的发展:2016年英国通过公投决定退出欧盟;2018年“五星活动”赢得意大利选举;2019年,在欧洲议会选举中,以反欧盟为重要政治立场的“新右翼”获得胜利。

特朗普政府鲜明的标杆:减税+制造业回流+贸易保护主义。特朗普政府的减税政策是其经济议程的核心部分。2017年底,特朗普签署了美国历史上最大规模的税改法案之一,将企业税率从35%下调至21%,同时对个人所得税也进行了大幅度的减免。这项税改旨在鼓励企业投资和扩大生产,同时增加个人可支配收入,从而刺激消费和经济增长。减税政策被认为能够提高美国企业的国际竞争力,并吸引海外企业将生产和利润转移到美国。

另外,特朗普政府积极推动制造业回流,试图通过多种手段吸引制造业企业回到美国本土。这包括对海外制造企业和基地设在外国的美国公司征收高额关税和罚款,同时为投资或回流美国的制造企业提供税收减免、土地优惠、公共设施服务等方面的激励措施。特朗普政府希望通过这些措施减少对外国制造的依赖,增加美国的就业机会,并提升美国制造业在全球市场上的地位。

在贸易方面,特朗普在2018年至2019年间多次对中国进口商品加征额外关税。此外,他还通过《美墨加协定》(USMCA)限制中国汽车零部件向加拿大和墨西哥的出口,并阻碍了中国与这两个国家单独签署自由贸易协定的可能性。

从效果来看,无论是贸易逆差还是制造业回流,政策效果都不如人意。特朗普执政期间,尽管采取了一系列旨在减少贸易逆差和促进制造业回流的措施,但实际效果有限。贸易逆差不仅没有明显减少,反而在某些时期有所扩大。制造业回流方面,虽然有一些企业考虑回迁,但整体进展缓慢,大部分在海外运营的企业并没有实质性的行动。效果不及预期的重要原因有两个:1、即便是减税,美国征收的企业所得税税率仍然高于如爱尔兰这种“避税天堂”,跨国公司在国际上仍然可以通过不同国家的税率差额以及法律漏洞进行避税;2、美国的用工成本高昂,2023年,美国人均可支配收入为6.05万美元/年,远高于中国的3.92万人民币/年的人均可支配收入水平。

2

特朗普VS哈里斯

2018年以来,受美国加征关税影响较小、出口较为顺利的行业有机械设备、电力设备以及汽车行业,这些行业的特点有两个:1、主要出口目的地并不是美国;2、在海外建厂规避关税管制。

伴随着拜登的退选,哈里斯被推向前台,从哈里斯以往的政见和竞选演讲内容来看,哈里斯的政治主张可能是拜登政府的延续。卡玛拉·哈里斯(Kamala Harris)于2024年7月23日在威斯康星州密尔沃基市举办了首场总统竞选活动。在哈里斯宣布参选后的24小时内,她的竞选团队筹集了8100万美元,其中88.8万美元来自小额捐款。在参选的第一周,哈里斯的竞选活动总共筹集了2亿美元,其中66%的捐款来自2024年选举周期的首次捐助者。

从之前的拜登和特朗普的执政方针和竞选演讲来看,分歧点主要有三个领域:1、税收与福利;2、移民;3、清洁能源,目前来看,哈里斯的政治主张和拜登没有太大差别,甚至在贸易领域可能会采取更温和的态度。

哈里斯参选初期支持率快速上升,但这种势头的可持续性存疑。哈里斯在竞选初期获得了积极的势头,尤其是在拜登宣布退出之后,她成功地吸引了大量支持者,并且在资金筹集方面也取得了显著的成功。这种短期内的显著增长可能是由于她在竞选活动中首次亮相以及得到重要民主党人的支持等因素所导致,新的候选人通常在宣布参选后会经历一个所谓的“蜜月期”,即支持率会有短暂的上升。这是因为新候选人的新闻曝光度增加,公众的好奇心和初步支持也随之上升。随着竞选活动的继续,公众的关注点将转向候选人的政策立场、个人品质以及辩论表现等方面。另外,摇摆州的支持率对于赢得选举至关重要。哈里斯在威斯康星州和其他关键摇摆州的支持率上升是一个积极信号,但如果不能在这些州保持领先地位,则可能会对她的总体选情产生负面影响。

根据 Emerson College 在 2024 年 7 月 24 日的民调数据显示,五个摇摆州中,哈里斯在四个州落后于特朗普。

3

出口链哪一部分最具有韧性

从特朗普参选开始,倡导“美国至上”的贸易保护主义就变成了共和党的鲜明特色,尤其是对华的贸易策略上,逐步提升对华进口货物关税税率成为了保护美国贸易份额的重要手段。2018 年 3 月 22 日,特朗普宣布,依据美国贸易代表办公室(USTR)对中国进行的“301 调查”的结果,将对中国采取一系列贸易限制措施,2018-2019 年间,美国对华进口加征税率的幅度在 10%-25%不等。

从中国对美国的出口份额占比来看,2018年以来中国对美国的出口依存度以及美国对中国的进口依存度在同步下降,中美贸易脱钩明显,在中国的出口金额当中,对美国的出口占比由2018年的19.22%下降到了2023年的14.81%,美国进口中,来自中国的份额占比下降的更为严重,从2018年的21.23%下降到了2023年的14.85%。

在美国开始实行301关税行动之后,中国对美国出口占比中国总出口下降情况最明显的品类是塑料制品、橡胶制品、机电音响设备及其零部件、车辆等运输设备,比例的下降来自于两个方面:由于关税的提高,美国从中国进口的该品类增速降低甚至负增;中国在其他出口目的地的出口金额扩张速度比向美国出口的增速快。

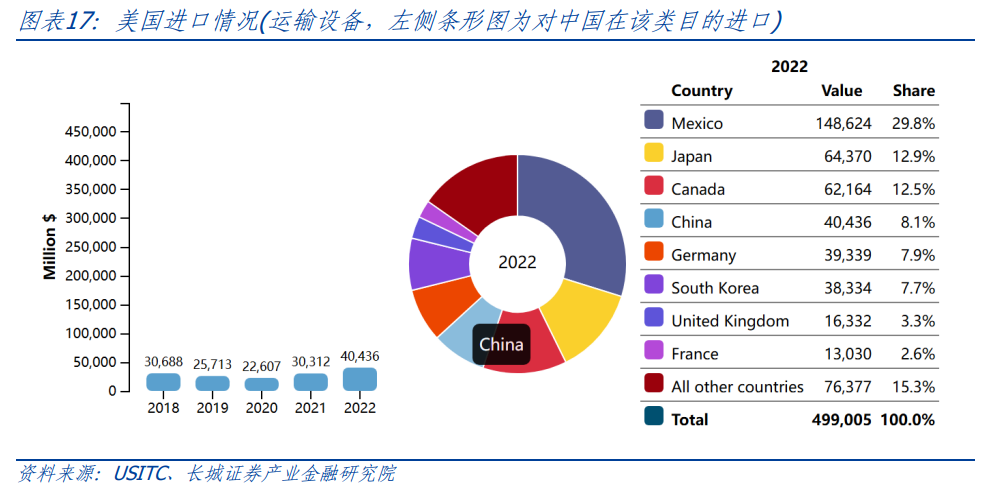

车辆等运输设备方面,由于新能源车发展迅速,我国出口虽然在2019-2020年经历了一定波折,但是在2021年开始飞速增长,即便是中美贸易摩擦不断,但是美国进口中国大陆运输设备占运输设备总进口的比例仍然由2018年的6.7%上升到了2022年的8.1%。中国新能源汽车的出口不仅仅局限于美国市场,而是扩展到了全球多个国家和地区。深圳作为中国新能源汽车生产和出口的重要基地,其新能源汽车的出口量也在快速增长。小漠国际物流港和盐田港的繁忙景象,正是中国新能源汽车出口增长的一个缩影。

美国进口中国大陆的化工产品自2018年经历了一个先降再升的过程,中国大陆化工产品占比美国化工产品总进口的占比由2018年的12.9%上升到了2022年的13.2%。

在电子产品方面,美国对中国大陆进口占总进口的比例显著降低,中国的份额被越南、日本、泰国等东南亚国家侵蚀较多。2018年中国电子产品在美国的电子产品进口份额中占比41.5%,而2022年,这个占比下滑到了29.0%,与此同时,随着全球供应链的重新布局,一些国际品牌和制造商选择在东南亚设立生产基地,以分散风险并降低成本,越南、日本、韩国和泰国的份额占比都有所上升。

在机械设备方面,美国对中国大陆进口占总进口的比例从2018年的27.7%下降到了2022年的21.2%,而墨西哥则从15.6%上升到了17.2%,韩国、中国台湾的占比略有上升。

纺织服装方面,美国主要从中国进口的是服装和家用纺织品,这些都是纺织产业链中的下游产品。美国对中国大陆的纺织服装进口占比从2018年的36.9%下降到了2022年的27.1%,这部分流失的份额可能是流向了越南和印度等人工和原材料较为便宜的地方。

从A股上市公司海外收入层面来看,2018年以来,出海较为顺利的行业有机械设备、电力设备以及汽车行业,这些行业的特点有两个:1、主要出口目的地并不是美国,以三一重工为例,其最大的出口地为亚澳地区和欧洲地区;2、在海外建厂规避关税管制,这个特点在汽车行业尤为显著。展望未来,预计上述行业将继续保持稳健的增长势头。随着中国制造业不断升级并向价值链上游移动,更多中高端制造企业有望加入出海行列。同时,鉴于当前国际贸易环境的不确定性,企业可能会进一步加强市场多元化战略,并通过在关键市场建立生产和销售网络来确保业务的稳定性和可持续性。

中美关系恶化、国内产能过剩风险、海外超预期衰退风险、海外公司政治环境风险

证券研究报告:

《美国大选形势以及出口链韧性分析》

对外发布时间:

2024年8月6日

报告发布机构:

长城证券股份有限公司(已获中国证监会许可(金麒麟分析师)的证券投资咨询业务资格)

本报告分析师:

王正洁S1070524070004 wazhjie@cgws.com

特别声明:

长城证券股份有限公司(以下简称长城证券)具备中国证监会批准的证券投资咨询业务资格。

研究报告是基于本公司认为可靠的已公开信息,但本公司不保证信息的准确性或完整性。研究报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向他人作出邀请。在任何情况下,研究报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用研究报告中的任何内容所引致的任何损失负任何责任。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)