炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

机械设备

叉车出海专题

国产叉车锂电化、短交期优势可持续

看好出海份额提升与结构优化

我们认为叉车行业短中期成长逻辑可持续:

短期展望2024年,(1)国内有望受益环保&设备更新政策:在环保政策收紧趋势下,国四柴油车替代存量国二及以下柴油车、高价值量锂电叉车渗透率提升,内销有望继续增长,结构优化。此外,2024年3月国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,推进重点行业设备更新改造,且提出要分行业分领域实施节能降碳改造。后续随政策落实,叉车行业有望受益。(2)海外景气度未见下行,国产叉车短交期、锂电化领先逻辑仍在,份额提升驱动销量增长。

中期看,(1)国内行业锂电化仍有空间,2023我国平衡车电动化率约29%,低于海外44%水平(按前三季度销量口径)。锂电叉车价格约为燃油车价格2倍,且毛利率高于燃油车。(2)出海份额提升空间大,锂电化助力弯道超车。2023年海外叉车市场约1200亿元,国产双龙头【安徽合力】、【杭叉集团】份额仅各5%,且2023年海外锂电化率仅13%,提升空间广阔。随性价比、交期、锂电产业链三大优势兑现,国产品牌有望弯道超车。

国内双龙头【安徽合力】、【杭叉集团】具备产品矩阵完整、渠道建设和锂电化进程领先优势,增长确定性强,建议持续关注。

风险提示:

市场竞争加剧风险。工业车辆行业竞争激烈,产品同质化现象较为严重,技术壁垒相对低。目前国内市场由杭叉集团、安徽合力双龙头主导,若未来其他工程机械主机厂进入该行业,竞争格局可能会恶化。面对国内外企业的激烈竞争,公司必须在优势产品上持续保持核心竞争力,并及时调整产品结构和营销策略,否则有市场份额下降的风险。

原材料价格波动风险。原材料成本的波动与公司盈利具有较大相关性,2021年以来,钢材等原材料价格大幅上行,对公司盈利水平造成一定负面影响。若未来地缘政治等因素再次导致原材料价格大幅上涨,将会给公司的生产经营和盈利情况带来负面影响。

宏观经济波动风险。公司产品广泛适用于国民经济的各个部门,下游市场涉及制造业、交通运输业、仓储业、邮政业、批发和零售业等多种行业,与宏观经济的整体运行密切相关。而全球政治经济形势复杂多变,国内外新冠疫情不断出现反弹、多次爆发,在一定程度上影响到全球供应链、交通运输及物流等。若宏观经济波动,工业车辆行业景气度不及预期,不利于公司经营稳定性。

汇率波动风险。公司国际化发展步伐加快,产品海外市场销售规模逐年提升,业绩受汇率波动的影响越来越大。若未来汇率出现明显波动,公司未提前采取锁汇等措施控制风险,业绩波动性将明显增强。

(分析师 周尔双(金麒麟分析师))

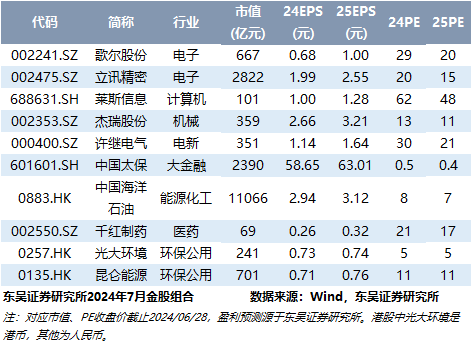

最新金股组合

东吴证券研究所机构销售通讯录

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)