炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

B:急寻靠谱QD/TRS/QDLP/DQII等通道出境投中资美元债,能做的直接通道私聊微信ibonds2,有3亿资金在账

C:江苏/重庆AA城投寻找非标资金,信托/租赁/保理/小贷均可,有兴趣直接资金可以合作,当地一般预算收入均超30亿,大部分可以提供AA+担保

2023年以来利率持续下行,信用风险大幅压缩,导致高收益资产规模显著下降。那么现在高收益债券存量多少,有什么特点。我们选取当前收益在3.5%以上的债券,进行分析,并刻画其特点。

随着无风险利率的下行,估值在3.5%及以上债券大幅锐减,从2023年初的19.2万亿减少到2024年3月18日的2.8万亿。2023年1月末,估值在3.5%及以上债券规模为19.2万亿,到2023年末下降至5.7万亿,而到2024年3月18日,进一步下降至2.8万亿元,累计降幅85.2%。从结构来看,2023年初以来,估值在3.5%及以上的城投债规模缩减7.2万亿至1.5万亿元,缩减规模最大;金融债规模缩减4.7万亿元至2,308亿元,缩减比例最大,达95.3%;产业债规模缩减4.5万亿元至1.1万亿元。其中地产产业债3.5%收益以上的债券存量目前为3,132亿元。

从区域分布看,估值在3.5%及以上债券主要集中于山东、广东、四川、贵州以及重庆。2024年3月18日,在估值在3.5%及以上债券中,规模排名前五的债券所属省份分别为:山东省、广东省、四川省、贵州省以及重庆市,其规模及占比分别为3713亿元(13.03%)、2828亿元(9.93%)、2744亿元(9.63%)、1952亿元(6.85%)和1572亿元(5.52%),这五个省份发行的估值在3.5%及以上债券规模占比达到44.97%,接近估值在3.5%及以上债券总规模的一半。

从公司属性看,地方国企占收益3.5%以上债券的七成左右,这主要是由于城投高收益债券占比较高所致。3.5%以上收益债券规模主要集中在地方国企中,截至2023年3月18日,规模达20,006亿元,占比70.24%。而民企规模在3789亿元,公众企业规模在2495亿元,两者合计占比两成以上。央企3.5%以上收益债券存量非常有限,仅为1314亿元。其中民企高收益债中以地产和非地产产业债为主,非公众企业以金融债为主。

从期限条款来看,占规模63.75%的3.5%以上收益债券含有特殊期限条款。估值在3.5%及以上的债券中,含有回售条款、赎回条款、调整票面利率条款和债券提前偿还条款(任意一个或多个)的规模为63.75%,其中3.45%设置赎回条款,33.03%设置回售条款,23.35%设置提前还款条款,47.16%设置调整票面利率条款。回售条款、调整票面利率条款、债券提前偿还条款的比例较高,投资者有机会通过期限条款缩短债券持有期限、提前收回资金,从而降低投资风险。

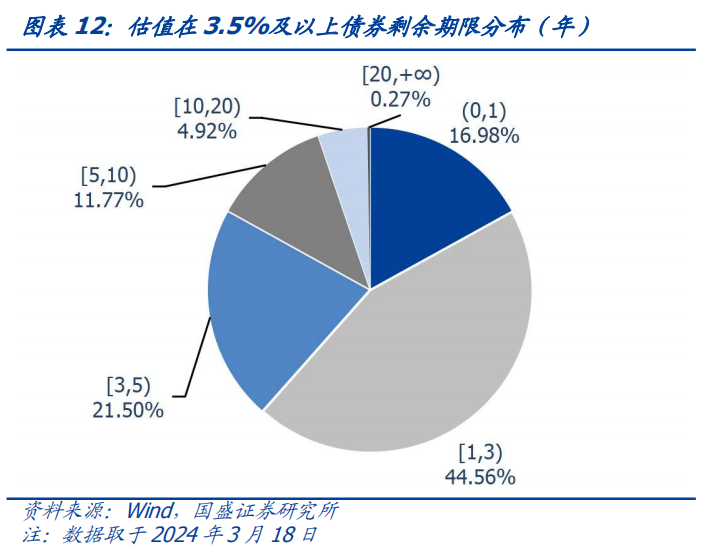

从剩余期限来看,3.5%以上收益债券中剩余期限主要为1-3年,占比44.56%。估值在3.5%及以上的债券中,剩余期限在1年以下的规模为4,836亿元;1年及以上、3年以下规模为12,693亿元,占比44.56%;3年及以上、5年以下规模为6,125亿元,占比21.50%;5年及以上、10年以下的规模为3,353亿元;10年及以上规模为1,477亿元,占比仅5.19%。将剩余期限与估值结合来看,5年以下债券的估值主要集中在3.5%-5%。

而从收益分布来看,3.5%以上的债券收益集中在3.5%-5%,占七成以上。3.5%以上的债券存量中,主要集中在3.5%-4%和4%-5%两个区间段,债券存量分别为1.05万亿和1.07万亿,占比分别为37.0%和37.6%。而5%以上债券存量非常有限,5%-8%收益债券存量3875亿元,8%以上的只有3361亿元,且包含大量主体违约债券。

从主体评级看,估值在3.5%及以上债券中AA级规模最大,其次为AA+级和AAA级。从中债隐含评级看,估值在3.5%及以上债券中AA-级规模最大,其次为AA(2) 级和AA级。将评级与债券估值结合来看,主体评级在A+级及以上的债券,其估值集中在3.5%-6%之间。隐含评级AAA及AAA-级债券估值均处于5%以内;隐含评级A级-AA级债券估值大多集中于3.5%-6%之间。

风险提示:基本面变化超预期;政策变化超预期;信用风险超预期。

2023年以来利率持续下行,信用风险大幅压缩,导致高收益资产规模显著下降。2023年初以来,各类债券收益率都在下行。一方面,无风险利率大幅压缩,另一方面,信用风险大幅压缩,两者共同驱动之下,信用债收益率显著下降。长端二级资本债、城投等利率均出现明显压缩。高收益率债券存量规模大幅压缩。

那么在当前利率下行阶段,收益较高的债券还剩哪些?现存的较高收益债券具有什么特点?我们筛选中债估值在3.5%及以上的债券,观察其趋势性及结构上的变化,以及存量债券的各方面特点供投资者参考。

1、估值在3.5%及以上债券规模急剧下降

随着无风险利率的下行,估值在3.5%及以上债券大幅锐减,从2023年初的19.2万亿减少到2024年3月18日的2.8万亿。2023年1月末,估值在3.5%及以上债券规模为192,212亿元,而截至2024年3月18日,规模下降为28,484亿元,降幅85.2%。从结构来看,从2023年1月末至2024年3月18日,估值在3.5%及以上的城投债规模缩减72,407亿元至15,076亿元,缩减规模最大;金融债规模缩减46,805亿元至2,308亿元,缩减幅度最大,达95.3%;产业债规模缩减44,516亿元至11,099亿元,缩减幅度相对最小,其中地产行业产业债规模缩减5,264亿元至3,132亿元,非地产行业产业债规模缩减39,252亿元至7,967亿元。、

估值在3.5%及以上债券中产业债占比有所提升。估值在3.5%及以上债券中产业债规模占比有所提升,占比达39%,其中地产产业债占比逐步攀升,非地产产业债占比较2023年初变化不大。城投债和金融债占比均下降,城投债和产业债的规模差距也在逐步缩小,也反映出城投债和金融债所受监管趋严。截至2024年3月18日,估值在3.5%及以上债券中城投债占比53%,金融债占比8%,地产行业产业债占比11%,非地产行业产业债占比28%。

2、估值在3.5%及以上债券存量分析

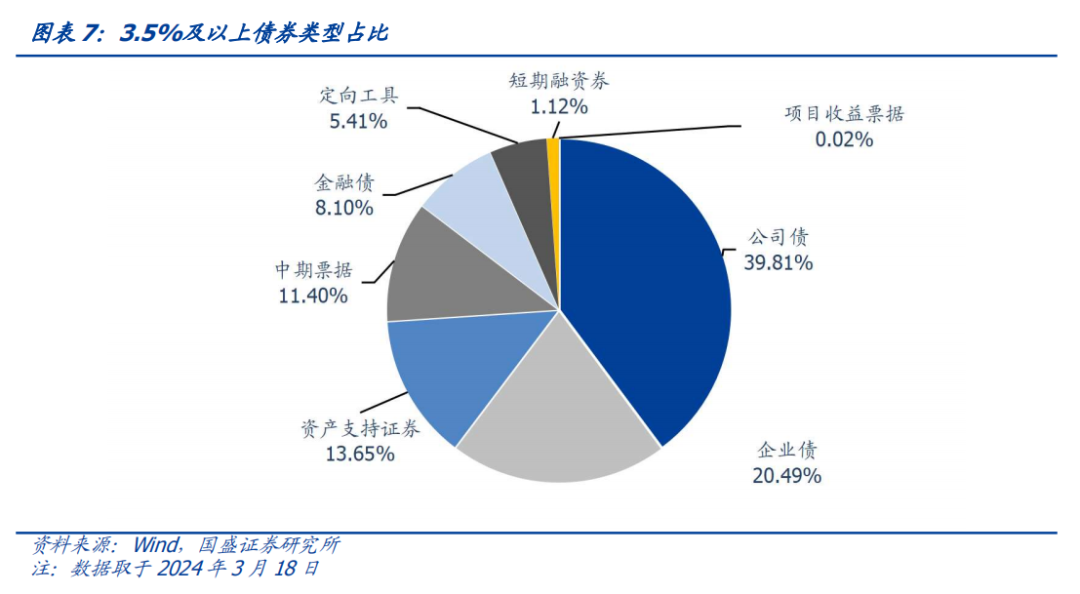

从债券类型看,公司债和企业债为主要的估值在3.5%及以上债券。截至2024年3月18日,在估值在3.5%及以上的债券中,公司债、企业债和资产支持票据的规模较大,存量规模分别为11,339亿元、5,837亿元、3,887亿元,占比分别为39.81%、20.49%、13.65%。此外,中期票据、金融债、定向工具、短期融资券和项目收益票据存量规模分别为3,246、2,308、1,541、320和6亿元。

从区域分布看,估值在3.5%及以上债券主要集中于山东、广东、四川、贵州以及重庆。2024年3月18日,在估值在3.5%及以上债券中,规模排名前五的债券所属省份分别为:山东省、广东省、四川省、贵州省以及重庆市,其规模及占比分别为3713亿元(13.03%)、2828亿元(9.93%)、2744亿元(9.63%)、1952亿元(6.85%)和1572亿元(5.52%),这五个省份发行的估值在3.5%及以上债券规模占比达到44.97%,接近估值在3.5%及以上债券总规模的一半。而海南省、西藏自治区、内蒙古自治区和宁夏回族自治区发行的估值在3.5%及以上债券规模均不足百亿,占比合计0.84%。

从行业分布看,建筑业、金融业、综合和房地产行业是估值在3.5%及以上债券主要的所属行业。2024年3月18日,在估值在3.5%及以上债券中,按照证监会门类行业,建筑业、金融、综合和房地产行业的债券规模较大,分别为11,315亿元、4,076亿元和3,728和3,218亿元,合计占比78.42%。此外租赁和商务、制造业和批发零售业的债券规模分别为2,417、1,033和842亿元。

进一步结合公司属性看,地方国企占收益3.5%以上债券的七成左右,这主要是由于城投高收益债券占比较高所致。3.5%以上收益债券规模主要集中在地方国企中,截至2023年3月18日,规模达20,006亿元,占比70.24%。而民企规模在3789亿元,公众企业规模在2495亿元,两者合计占比两成以上。央企3.5%以上收益债券存量非常有限,仅为1314亿元。其中民企高收益债中以地产和非地产产业债为主,非公众企业以金融债为主。

从期限条款来看,占规模63.75%的3.5%以上收益债券含有特殊期限条款。估值在3.5%及以上的债券中,含有回售条款、赎回条款、调整票面利率条款和债券提前偿还条款(任意一个或多个)的规模为63.75%,其中3.45%设置赎回条款,33.03%设置回售条款,23.35%设置提前还款条款,47.16%设置调整票面利率条款。回售条款、调整票面利率条款、债券提前偿还条款的比例较高,投资者有机会通过期限条款缩短债券持有期限、提前收回资金,从而降低投资风险。

从剩余期限来看,3.5%以上收益债券中剩余期限主要为1-3年,占比44.56%。估值在3.5%及以上的债券中,剩余期限在1年以下的规模为4,836亿元;1年及以上、3年以下规模为12,693亿元,占比44.56%;3年及以上、5年以下规模为6,125亿元,占比21.50%;5年及以上、10年以下的规模为3,353亿元;10年及以上规模为1,477亿元,占比仅5.19%。将剩余期限与估值结合来看,5年以下债券的估值主要集中在3.5%-5%。

而从收益分布来看,3.5%以上的债券收益集中在3.5%-5%,占七成以上。高收益债券整体收益也有所下降。3.5%以上的债券存量中,主要集中在3.5%-4%和4%-5%两个区间段,债券存量分别为1.05万亿和1.07万亿,占比分别为37.0%和37.6%。而5%以上债券存量非常有限,5%-8%收益债券存量3875亿元,8%以上的只有3361亿元,且包含大量主体违约债券。

从主体评级看,估值在3.5%及以上债券中AA级规模最大,其次为AA+级和AAA级。2024年3月18日,在估值在3.5%及以上债券中,最新主体评级为AA的债券规模最大,达13,495亿元,占比47.38%;主体评级为AA+和AAA的债券规模次之,分别为6,049亿元和4,389亿元,占比分别为21.24%和15.41%。最新主体评级在A级以下的债券规模很小,合计384亿元,占比1.35%。

从中债隐含评级看,估值在3.5%及以上债券中AA-级规模最大,其次为AA(2) 级和AA级。2024年3月18日,估值在3.5%及以上债券中,隐含评级为AA-级的债券规模最大,为10,220亿元,占比35.88%;AA(2)、AA级的债券规模次之,分别为6,948亿元(24.39%)和4231亿元(14.85%);CC级债券规模为1385亿元,占比4.86%。

将评级与债券估值结合来看,主体评级在A+级及以上的债券,其估值集中在3.5%-6%之间,其中37%的AAA级债券规模估值在8%以上;主体评级A级及以下的债券,估值大多在8%及以上,风险较大。隐含评级AAA及AAA-级债券估值均处于5%以内;隐含评级A级-AA级债券估值大多集中于3.5%-6%之间,其中40%的AA+级债券规模估值大于8%,风险较低的同时估值较高;隐含评级A-级以下的债券估值大多大于8%,风险较大。

风险提示

基本面变化超预期;政策变化超预期;信用风险超预期。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)