炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(报告出品方/作者:国联证券,姜青山、黄楷(金麒麟分析师))

1. 行情回顾和基金持仓情况汇总

1.1 年内“M”型走势,年初至今涨幅位居第三

2023 年初至今计算机板块呈现"M"型走势,2023 年 1 月在 ChatGPT 带动的大模 型、AI 算力以及行业应用的推动下,板块呈现强势上行,4 月 7 日(44.38%)和 6 月 20 日(43.46%)分别出现市场高点,其后随着 AI、信创等热门板块的调整,指数回 调幅度明显。从年初到 2023 年 10 月 31 日,申万计算机指数上涨 8.36%,跑赢沪深 300 指数 16.09 pct,在申万 31 个子行业中仅次于通信和传媒行业位列第 3 位。

1.2 公募基金 23Q3 减仓,板块调整幅度较大

2022Q3 计算机板块公募基金持仓占比为 3.2%,增加到 22Q4 的 4.4%,23Q1 和 23Q2 连续两个季度达到近年高位 7.2%,23Q3 下降为 5.1%,股价表现看二季度至今 板块下跌 13.39%,调整幅度较大。

截至到 2023 年 3 季度末,基金持仓排名市值前 10 的计算机类公司分别为工业 富联、金山办公、科大讯飞、深信服、宝信软件、同花顺、恒生电子、紫光股份、金 蝶国际和广联达,基本上涵盖了 AI 算力和应用、金融科技、软件服务、网络安全等 热门赛道。除了工业富联、深信服和金蝶国际公募基金持股数量相较 Q2 有所增加之 外,其余个股均出现了不同幅度的减仓。其中 Q3 加仓较多的个股是江波龙、华大九 天和国联股份(维权);公募持股市值减少较多是科大讯飞、金山办公和恒生电子。

1.3 各个板块业绩汇总和分析

23 前三季度各个子板块分化加剧

2023 年前 3 季度计算机行业整体营收总额约为 8108 亿元,同比增速为 5.00%, 归母净利润总额约为 227.8 亿元,同比增长 15.23%,利润增速明显高于营收增速。

其他计算机设备板块实现营收合计 1502 亿元,同比增长 17.53%,归母净利润合 计 28 亿元,同比增长 30.18%,增速位列所有二级子行业首位。IT 服务板块营收合计3331 亿元,同比下降 3.61%;安防设备板块实现营收合计 979 亿元,同比增长 7.98%。 横向通用软件实现营收合计 566 亿元,归母净利润-41 亿元。

2023 前 3 季度行业整体盈利能力分化显著

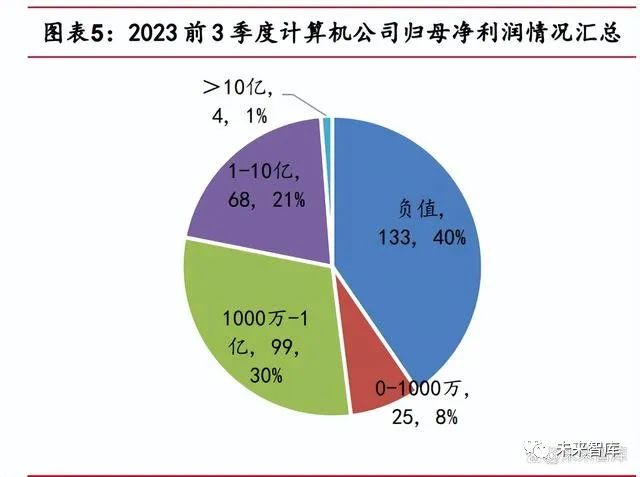

汇总申万计算机 329 家(剔除 ST 公司)A 股上市公司 2023 前三季度情况,有 133 家公司归母净利润为负,占比 40%。在实现盈利的公司中,盈利 1000 万之内的有 25 家,占比 8%;盈利 1000 万-1 亿之间的有 99 家公司,占比 30%;盈利 1-10 亿的 公司有 68 家,占比 21%;盈利大于 10 亿的公司仅有 4 家,占比 1%。盈利大于 10 亿 的公司仅有 4 家分别是海康威视、大华股份、宝信软件和紫光股份。 从盈利增速情况看,仅有 17 家公司在 2023 前三季度扭亏为赢,连续 2 年盈利 的公司有 179 家,占样本总数的 54.41%,其中 23 三季度同比负增长公司共有 132 家, 占比 40%;同比增长 10%之内的有 74 家;10%-20%之间的有 60 家;20%-50%的有 53 家;50%-100%的有 8 家;100%以上的有 2 家。

2023 前 3 季度盈利规模和增速居前公司汇总

根据计算机板块各上市公司披露的 2023 三季报情况,筛选出了前 3 季度归母净 利增速最快的前 10 家公司,由于去年同期低基数的原因恒生电子、易华录、真视通 和嘉和美康等公司同比增速较大。从归母净利润角度分析海康威视、大华股份、紫光 股份仍然位居归母净利润规模前列。

2. 计算机行业内各个板块分化明显

2.1 服务器行业 AI 化进程提速

2023 年前 3 季度,3 家 A 股服务器公司:紫光股份、浪潮信息、中科曙光,营收 变化趋势不同。紫光股份、浪潮信息、中科曙光的营业总收入分别同比变化+2.46%/- 8.85%/+5.03%。同期,各公司归母净利润均实现同比增长。其中,紫光股份、浪潮信 息、中科曙光的归母净利润分别同比增长 2.46%、21.27%和 5.03%。

2023 年前 3 季度,3 家 A 股服务器公司的销售费用增速差异较大。其中,紫光 股份和浪潮信息的销售费用分别同比下降了 5.20%和 11.75%;而中科曙光的销售费 用同比上涨了 21.87%。 2023 年前 3 季度,3 家 A 股服务器公司研发支出均实现了同比增长。其中,紫 光股份和中科曙光的研发支出增长相对较快,分别增长了 15.63%和 10.42%;浪潮信 息的研发支出仅同比增长了 1.88%。

3 家公司毛利率水平与去年相差较小,除中科曙光 2023 年前 3 季度的销售毛利 率实现了同比小幅增长以外,紫光股份和浪潮信息的销售毛利率均同比小幅下降;销 售净利率方面,各家公司变化趋势与销售毛利率变化趋势相同,仅中科曙光的销售净 利率同比实现小幅增长,紫光股份和浪潮信息的销售净利率均同比略有下降。

国内服务器上市公司 AI 服务器在手订单普遍很足,但是主要受全球 GPU 及相关 专用芯片供应紧张等因素的影响,上半年公司营业收入并未显著增长,Q3 交付有所 好转,相关公司合同负债和存货均有一定的增长。但是 10 月 17 日以来美国商务部 升级 GPU 出口管制措施,我们预计短期国内服务器厂商订单交付将承压,或将加速 AI 算力的国产化进程,选用国产 GPU 替代英伟达 GPU 成为行业共识。

2.2 基础软件普遍营收下降

2023 年前 3 季度,基础软件板块营业收入变化趋势不同,差异较大:太极股份、 中国软件、诚迈科技、东方通、海量数据(维权)的营收同比下降,增速分别为-26.06%、- 25.50%、-3.48%、-7.35%、-18.35%。板块中仅有普元信息和宝兰德(维权)两家体量较小的 公司营收实现了增长,增速分别为 17.70%和 32.60%。

2023 年前 3 季度基础软件板块归母净利润同比下降较严重:除太极股份归母净 利润同比略有上升、宝兰德扭亏为盈以外,其余多家 A 股基础软件公司归母净利润亏损扩大。其中,中国软件、诚迈科技、普元信息、东方通、海量数据的亏损同比扩 大 7.85%、33.53%、39.82%、15.05%、45.28%。

2023 年前 3 季度,中国软件、宝兰德、海量数据的销售费用基本保持稳定,同比 变化分别为-0.40%/2.92%/-1.01%;太极股份、诚迈科技、普元信息、东方通的销售 费用同比小幅提升,分别同比增长 15.00%/37.34%/16.03%/15.59%。

板块内公司仍然重视研发投入,多数公司的研发支出保持上升趋势,仅中国软件 的研发支出同比下降 6.24%。普元信息和海量数据的研发支出同比增幅较大,分别同 比增长 31.32%和 39.14%;太极股份、诚迈科技、东方通、宝兰德的研发支出实现小 幅增长,分别同比增长 10.64%、9.05%、7.00%、7.35%。

2023 年前 3 季度,A 股基础软件公司毛利率水平变化存在差异。除诚迈科技和 宝兰德的前 3 季度销售毛利率分别同比下降 1.92pct 和 5.26pct 以外,太极股份、 中国软件、普元信息、东方通、海量数据的前 3 季度销售毛利率分别同比上升了 8.81pct、5.72pct、2.74pct、3.65pct 和 8.14pct;销售净利率方面,仅太极股份净 利率为正,其余多家公司 2023 年前 3 季度销售净利率均为负;宝兰德前 3 季度的销 售净利率同比增幅较大,同比增长了 18.02pct。

整体来看,国内基础软件行业收入季节性波动相对较大,下半年,尤其是 Q4, 营收和利润确认比例最高。同时,由于信创支出不及预期导致所处行业业务节奏滞后, 部分用户侧的项目招标和建设进程有所放缓,导致行业相关营收不及预期。

2.3 网络安全短期业绩承压

2023 年前 3 季度,网络安全 A 股上市公司营业收入有所分化。剔除 ST 公司,选 取 25 家 A 股网络安全公司统计研究,其中 15 家 A 股网络安全公司营收同比增长,增速较高的三家公司为三未信安、盛邦安全和中孚信息,营收增速分别为 37.35%、 32.58%和 21.05%;10 家 A 股网络安全公司营收同比下降,其中任子行、美亚柏科、 格尔软件营收同比下降幅度较大,分别同比下降 40.82%、32.02%和 28.83%。

2023 年前 3 季度,网络安全 A 股上市公司归母净利润同比下降幅度较为明显。 其中,启明星辰的归母净利润由负转正,电科网安、三未信安的归母净利润同比增长, 三六零、天融信、中孚信息、格尔软件、深信服同比减亏,信安世纪、数字认证由正 转负,其他公司的归母净利润水平同比下降,网络安全板块整体业绩承压。

25 家 A 股网络安全上市公司中,三未信安、数字认证、信安世纪、盛邦安全、 安博通、迪普科技、拓尔思、美亚柏科、安恒信息、飞天诚信的销售费用同比增长较 明显,达 15%以上;任子行、辰安科技、启明星辰、格尔软件、电科网安、亚信安全、 中孚信息、三六零的销售费用同比下降。

2023 年前 3 季度, A 股网络安全公司研发支出整体持平,10 家公司的 2023 年 前 3 季度研发支出同比下降,其余公司的研发支出均有一定幅度提升。其中,信安世 纪、三未信安、电科网安、安博通、亚信安全和辰安科技的研发支出同比增速超 25%, 分别为 56.46%、45.65%、40.32%、37.12%、28.75%和 28.04%。

2023 年前 3 季度,A 股网络安全公司的毛利率水平整体呈下降趋势。其中,格尔 软件、电科网安、安博通的毛利率同比增长幅度较为明显,分别增长了 12.44pct、 9.72pct 和 5.85pct;迪普科技、北信源、数字认证、山石网科、辰安科技和绿盟科 技的销售毛利率降幅较为明显。销售净利率方面,数字认证、三六零、启明星辰、天 融信的销售净利率增长幅度较为明显,分别增长了 41.51pct、23.14pct、21.00pct 和 13.62pct;亚信安全、信安世纪、辰安科技、中孚信息、迪普科技、任子行、安博通、山石网科的销售净利率降幅较为明显。

整体来看,网络安全市场竞争格局较差,集中度较低,产品和解决方案同质化较 为严重,销售费用率普遍较高。同时安全领域研发和服务人员成本较高导致研发费用 较高,行业头部公司目前仍然处在快速扩张阶段,市场格局仍然有待进一步优化。 2023 年前 3 季度,部分行业的 IT 支出尤其是网络安全相关支出不同程度出现缩减和 延迟的情况,导致行业整体增速降低,竞争加剧。

2.4 智能安防行业增速明显放缓

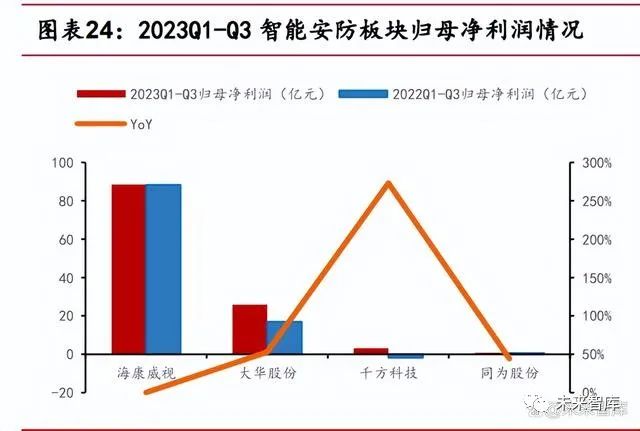

2023 年前 3 季度,4 家 A 股安防产品及服务商营收均实现同比增长,但是增速 明显放缓。归母净利润方面,4 家公司均实现增长,海康威视增速较低、千方科技同 比扭亏为赢。海康威视、大华股份、千方科技、同为股份的营收分别同比增长了 2.60%、 5.23%、8.41%和 19.68%。千方科技今年前 3 季度实现扭亏为赢,海康威视、大华股 份和同为股份归母净利润分别同比增长 0.12%、52.98%和 44.26%。

2023 年前 3 季度,除同为股份销售费用同比增长 30.37%以外,其他 3 家 A 股智 能安防厂商销售费用增长较为可控,均低于 10%。研发费用方面,4 家 A 股智能安防 厂商均实现同比增长,海康威视、大华股份、千方科技、同为股份研发支出分别同比增长了 11.11%、6.22%、4.85%和 11.64%。

2023 年前 3 季度,智能安防板块销售毛利率水平整体呈上升趋势,千方科技同 比涨幅较低。销售净利率方面,海康威视同比下降 0.19pct,千方科技的销售净利率 由负转正,大华股份和同为股份的销售净利率分别同比增长了 4.09pct 和 2.04pct。

整体来看,2023 年前 3 季度,智能安防板块受公共事业部门人事调整、预算不 足等负面因素影响,导致业绩增速明显放缓;下游大中型企业的数字化需求仍然保持 增长;中小企业用户需求受宏观经济影响同比下降。行业内公司布局多年的创新业务 仍然保持了较快的增长。我们预计随着经济的回暖,部分延期项目有望逐步落地,企 业数字化投入持续保持增加,中小企业需求也有望逐步恢复增长,行业整体增速有望 重回 10%以上。

2.5 医疗信息化复苏不及预期

2023 年前 3 季度,在 12 家 A 股医疗信息化公司中,8 家公司的营收实现同比增 长。其中,易联众(维权)、久远银海、国新健康、嘉和美康的营收增速领先,分别为 60.49%、21.71%、19.60%和 18.10%。4 家公司营收同比下降,思创医惠(维权)、万达信息、和仁科技、 荣科科技(维权)分别同比下降 20.59%、14.56%、6.76%和 5.92%。

2023 年前 3 季度,12 家 A 股医疗信息化公司中,嘉和美康、东华软件、卫宁健 康、东软集团的归母净利润实现同比增长,易联众实现扭亏为盈,国新健康亏损收窄, 其余 6 家公司的归母净利润同比下降。

2023 年前 3 季度,12 家 A 股医疗信息化公司销售费用微增。其中,9 家公司的 销售费用实现同比增长,国新健康、思创医惠的前 3 季度销售费用分别增长了 78.91% 和 26.88%,增长显著;和仁科技、万达信息和易联众的销售费用分别同比下降了 23.78%、7.54%和 3.16%。

2023 年前 3 季度,各家医疗信息化公司研发支出变化差异较大。创业慧康、万 达信息、久远银海的研发支出同比增速较高,分别为 17.85%、13.21%和 11.02%;国 新健康、易联众和荣科科技的研发支出同比降幅较为明显,分别同比下降了 87.90%、 51.97%和 13.63%。

2023 年前 3 季度,在 12 家 A 股医疗信息化公司中,国新健康和荣科科技的销售 毛利率分别同比上涨了 17.32pct 和 7.39pct,其余 10 家公司的销售毛利率均同比下 降;销售净利率方面,易联众、国新健康、嘉和美康、东华软件和卫宁健康的销售净 利率实现了同比增长,分别增长了100.66pct、19.12pct、4.37pct、3.09pct和1.53pct; 其余 7 家公司的销售净利率均同比下降。其中,思创医惠的销售净利率同比下降幅 度最大,达 14.25pct。

整体来看,医疗信息化系统仍然是医院和各级卫健委的重要数字化基础设施,上 半年受到疫情以及医疗反腐等因素影响导致很多项目延期招标和交付影响了收入确 认。2022 年 11 月国家卫生健康委、国家中医药局、国家疾控局发布了《“十四五” 全民健康信息化规划》(简称《规划》),提出到 2025 年,初步建设形成统一权威、互 联互通的全民健康信息平台支撑保障体系,基本实现公立医疗卫生机构与全民健康 信息平台联通全覆盖。我们认为,为了完成《规划》所提出的各项目标,各级医疗机 构仍然将持续加大信息化投入,相关头部公司仍将持续受益。

2.6 卫星应用平稳增长

2023 年前 3 季度卫星应用板块整体营收平稳增长。在卫星应用板块,我们选取 了海格通信、北斗星通、中国卫通、航天宏图、华测导航等 13 家公司进行分析。2023 年前 3 季度以上公司实现营收 194.15 亿元,去年同期为 172.90 亿元,同比增长 12.29%。其中中科星图、华力创通、北斗星通、超图软件、华测导航营收增速较领先, 分别为 69.11%、40.06%、27.70%、26.48%、25.94%;雷科防务、振芯科技、司南导 航、合众思壮(维权)、中国卫通营收同比下滑。

2023 年前 3 季度卫星应用板块整体归母净利润略下降。2023 年前 3 季度 13 家 主要卫星应用上市公司归母净利润总计为 14.84 亿元,去年同期为 16.75 亿元,同比 下降 11.36%;其中雷科防务、华力创通实现同比由亏转盈;超图软件、中科星图、 华测导航归母净利润同比分别增长 117.67%、44.77%、28.11%;其余 8 家公司归母净 利润同比下降。

销售费用微增,与营收增长同步。2023 年前 3 季度 13 家主要卫星应用上市公司 销售费用总计为 16.68 亿元,去年同期为 14.96 亿元,同比增长 11.51%,与营收增长 同步。其中中科星图、中海达、司南导航销售费用增速较高,分别为 34.79%、23.56%、 19.70%,与公司营收规模增长、加强营销体系建设有关。

2023 年前 3 季度研发费用微增,与营收增长同步。2023 年前 3 季度 13 家主要 卫星应用上市公司合计研发费用为 25.50 亿元,较去年同期的 22.45 亿元增长 13.58%。 海格通信、北斗星通、华测导航位列研发费用金额前 3;中科星图、中国卫通、航天 宏图同比增幅位列前 3。

2023 年前 3 季度 13 家主要卫星应用上市公司销售毛利率普遍下降,销售净利率 变化有所分化。其中仅振芯科技毛利率上升,而合众思壮、北斗星通、航天宏图毛利 率下降较明显;雷科防务、华力创通净利率上升较明显,司南导航、航天宏图、振芯 科技净利率下降较明显。

整体来看,卫星遥感、卫星导航、卫星通信等卫星应用是数字中国建设的重要时 空基础。空间资源日益丰富、应用场景持续扩展,带动板块营收平稳增长,但受宏观 环境影响,板块毛利率普遍下降导致归母净利润同比下降。从细分领域来看,卫星遥 感领域正迎来全面推进实景三维中国建设、数字孪生流域建设、遥感大模型赋能等机 遇,自然资源部提出激活测绘地理信息数据要素潜能,卫星遥感领域未来有望持续快 速发展。卫星导航领域正处于北斗二号向北斗三号的换代期,相关企业收入受到短期 影响,未来有望受益于新产品规模放量和民品应用领域扩展。卫星通信领域我国卫星 互联网技术试验卫星发射成功,拉开空间段建设序幕,手机直连卫星技术不断取得突 破,带动产业链加速发展。

2.7 金融 IT 盈利有所改善

2023 年前 3 季度金融 IT 板块整体营收微增。在金融 IT 板块,我们选取了神州 信息、恒生电子、金证股份、中科软、宇信科技等 14 家公司进行分析。根据 2023 年 三季报统计,以上公司实现营收 325.51 亿元,去年同期为 317.12 亿元,同比增长 2.65%。其中新致软件、信雅达、恒生电子、宇信科技营收增速较领先,分别为 32.76%、 18.41%、16.87%、15.73%;神州信息、金证股份、先进数通、润和软件营收同比下滑。

2023 年前 3 季度金融 IT 板块盈利水平剔除恒生电子、信雅达外微增。2023 年 前 3 季度 14 家主要金融 IT 上市公司归母净利润总计为 16.21 亿元,去年同期为 8.41 亿元,同比增长 92.80%;如剔除公允价值变动净收益变化较明显的恒生电子、信雅达, 板块内其他公司整体归母净利润同比增长 5.18%。信雅达归母净利润同比由亏转盈; 金证股份、神州信息、润和软件、长亮科技同比下滑,安硕信息由盈变亏。

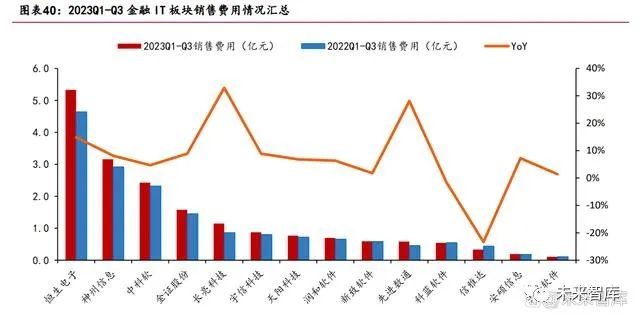

销售费用增速略高于收入增速。2023 年前 3 季度 14 家主要金融 IT 上市公司销 售费用总计为 18.33 亿元,去年同期为 16.68 亿元,同比增长 9.90%。其中长亮科技、 先进数通、恒生电子销售费用增速领先,分别为 32.94%、28.08%、14.85%。

研发费用增长略高于营收增长。2023 年前 3 季度 14 家主要金融 IT 上市公司合 计研发费用为 50.95 亿元,较去年同期的 47.12 亿元增长 8.14%。恒生电子、中科软、 神州信息、金证股份位列研发费用金额前 4;新致软件、神州信息、恒生电子、先进 数通同比增幅位列前 4。

2023 年前 3 季度 14 家主要金融 IT 上市公司销售毛利率、销售净利率变化存在 一定差异。其中先进数通、中科软、科蓝软件、金证股份、艾融软件、恒生电子销售 毛利率提升,安硕信息、信雅达、天阳科技销售毛利率下降幅度较大。恒生电子、信 雅达、先进数通销售净利率提升幅度较大,分别为 13.87pct、10.30pct、4.16pct, 安硕信息销售净利率下降幅度较大。

整体来看,金融 IT 板块受益于数字化需求、信创建设、AI 赋能等机遇,下游金 融业资本开支稳定增长,板块营收平稳增长,而盈利有所恢复。金融行业是 AI 大模 型落地应用的重要行业,板块上市公司积极探索,研发费用有所增长,已有首批产品 和解决方案推出。下半年中信银行、工商银行、浦发银行等发布 IT 基础设施招标, 金融信创持续推进。随着宏观经济复苏带动的招投标回暖和毛利率逐步修复,金融 IT 板块业绩有望进一步提升。

2.8 工业软件营收较快增长

2023 年前 3 季度工业软件板块整体营收实现较快增长。在工业软件板块,我们 选取了宝信软件、中控技术、汉得信息、赛意信息等 14 家公司进行分析。2023 年前 3 季度,以上公司实现营收 241.27 亿元,去年同期为 203.25 亿元,同比增长 18.71%。 其中柏楚电子、广立微、中控技术、能科科技营收增速较领先,分别为 51.91%、45.16%、 34.36%、34.05%;盈建科、容知日新营收同比下滑。

2023 年前 3 季度工业软件板块整体归母净利润平稳增长。2023 年前 3 季度 14 家主要工业软件上市公司归母净利润总计为 36.92 亿元,去年同期为 33.41 亿元,同 比增长 10.50%。其中华大九天、能科科技、广立微、柏楚电子、中控技术归母净利 润同比增速领先,分别为 51.90%、51.49%、50.63%、47.99%、46.16%;中望软件归母 净利润同比由亏转盈。汉得信息、容知日新、概伦电子、赛意信息、盈建科、霍莱沃 归母净利润同比下降。

销售费用与营收增长同步。2023 年前 3 季度 14 家主要工业软件上市公司销售费 用总计为 21.90 亿元,去年同期为 18.22 亿元,同比增长 20.19%,与营收增长同步。其中柏楚电子、华大九天、概伦电子、汉得信息销售费用增速领先,分别为 116.04%、 62.50%、46.60%、45.64%。

研发费用明显增长。2023 年前 3 季度 14 家主要工业软件上市公司合计研发费用 为 36.99 亿元,较去年同期的 27.71 亿元增长 33.47%。宝信软件、中控技术、华大 九天、中望软件位列研发费用金额前 4;柏楚电子、广立微、概伦电子、华大九天同 比增幅位列前 4。

2023 年前 3 季度 14 家主要工业软件上市公司销售毛利率、销售净利率整体保持 平稳。其中能科科技、华大九天、宝信软件销售毛利率提升较明显,分别为 5.05pct、 4.92pct、2.58pct,概伦电子、广立微、霍莱沃销售毛利率下降幅度较大。能科科技、中望软件、华大九天销售净利率提升较大,概伦电子、容知日新、汉得信息销售净利 率下降幅度较大。

整体来看,工业企业对智能制造的需求日益增强,工业软件板块内厂商通过不断 拓展新产品、新行业等措施克服市场形势影响,营收实现较快增长。由于我国工业软 件起步较晚,与先发国家相比发展水平仍存在一定的差距,板块内企业持续加大研发 投入,对归母净利润有所影响。

2.9 电力信息化需求有待释放

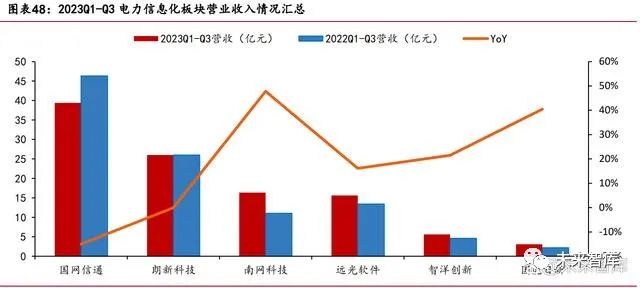

2023 年前 3 季度电力信息化板块整体营收微增。在电力信息化板块,我们选取 了国网信通、朗新科技、南网科技、远光软件、智洋创新、国能日新等 6 家公司进行 分析。2023 年前 3 季度,以上公司实现营收 106.07 亿元,去年同期为 103.70 亿元, 同比增长2.29%。其中南网科技和国能日新营收增速较领先,分别为47.79%和40.45%; 国网信通、朗新科技营收同比下滑。

2023 年前 3 季度电力信息化板块整体归母净利润有所下降。2023 年前 3 季度 6 家主要电力信息化上市公司归母净利润总计为 9.43 亿元,去年同期为 10.51 亿元,同 比下降 10.30%。其中国能日新、智洋创新、南网科技、远光软件归母净利润同比增 长,增速分别为 41.88%、28.52%、17.58%、2.82%;朗新科技、国网信通归母净利润 同比下降。

销售费用增长较明显。2023 年前 3 季度 6 家主要电力信息化上市公司销售费用 总计为 8.87 亿元,去年同期为 7.15 亿元,同比增长 24.01%。其中朗新科技、国能日 新销售费用增速领先,分别为 50.04%、23.78%;国网信通销售费用同比下降。

研发费用明显增长。2023 年前 3 季度 6 家主要工业软件上市公司合计研发费用 为 12.94 亿元,较去年同期的 11.02 亿元增长 17.47%。南网科技、国能日新、智洋 创新、远光软件、国网信通研发费用同比增长,增速分别为 67.36%、56.53%、32.10%、 30.81%、27.44%;朗新科技研发费用同比下降 10.58%。

2023 年前 3 季度 6 家主要电力信息化上市公司销售毛利率分化,销售净利率整 体下降。其中朗新科技、远光软件、国网信通、智洋创新销售毛利率提升,分别为 3.27pct、2.76pct、1.28pct、0.66pct,南网科技、国能日新销售毛利率分别下降 4.59pct、0.22pct。朗新科技、南网科技、远光软件、国网信通、国能日新销售净利 率分别下降 2.38pct、2.38pct、1.21pct、0.35pct、0.29pct,智洋创新销售净利率 上升 0.25pct。

受宏观环境因素和部分招投标延迟影响,电力信息化板块营收同比略增,同时在 销售费用、研发费用等较明显增长的情况下,板块归母净利润有所下降。在国家“双 碳”目标和新型电力系统构建等国家政策机遇下,电力信息化板块发展空间较大。随 着宏观环境复苏和招投标恢复,板块业绩有望反弹。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)