炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

投资增益业绩,政策开启新机

上市券商2023年三季报业绩综述

联系人:刘欣琦/牛露晴/王思玥

本报告导读

投资业绩提升驱动上市券商23年前三季度归母净利润同比+6.46%;券商将开启新一轮政策周期,建议增持机构和资管业务具备优势的头部券商和重组并购预期券商。

摘要

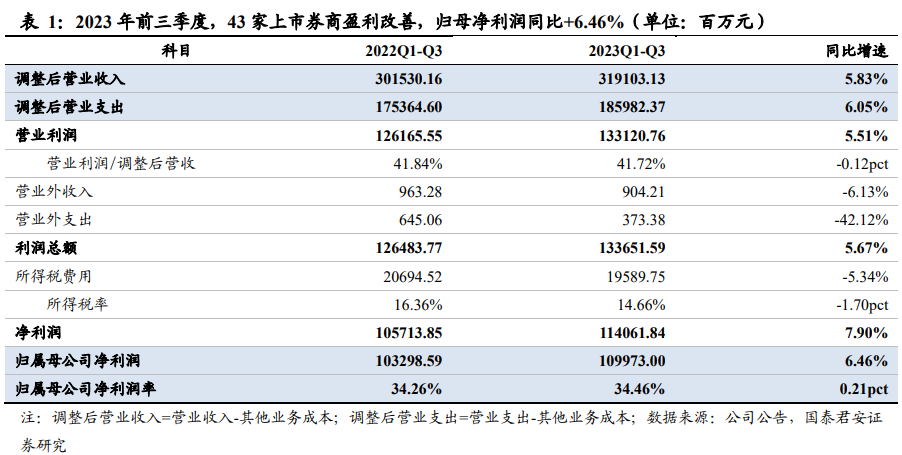

2023年前三季度,上市券商整体经营情况向好,调整后营收同比+5.83%,归母净利润同比+6.46%。1)2023年前三季度,43家上市券商(下同)合计实现归母净利润1099.73亿元,同比提升6.46%。2)2023年三季度,上市券商单季业绩表现不佳,调整后营收同比-9.68%、环比-20.32%,归母净利润同比-10.02%、环比-27.99%。

市场同比回升背景下,投资收益率带动的投资业务同比增长是上市券商业绩提升的主要驱动因素。1)2023年前三季度,投资业务净收入同比+64.52%至1109.28亿元,对调整后营收的增量贡献最大,高达247.56%,是上市券商业绩提升主因;2)投资业绩提升则主要源自市场回暖带动下的投资收益率上升。2023年前三季度,投资收益率提升0.64 pct至1.98%;与此同时,金融资产规模较2022年底增长10.98%至5.89万亿元,进一步增厚收益。

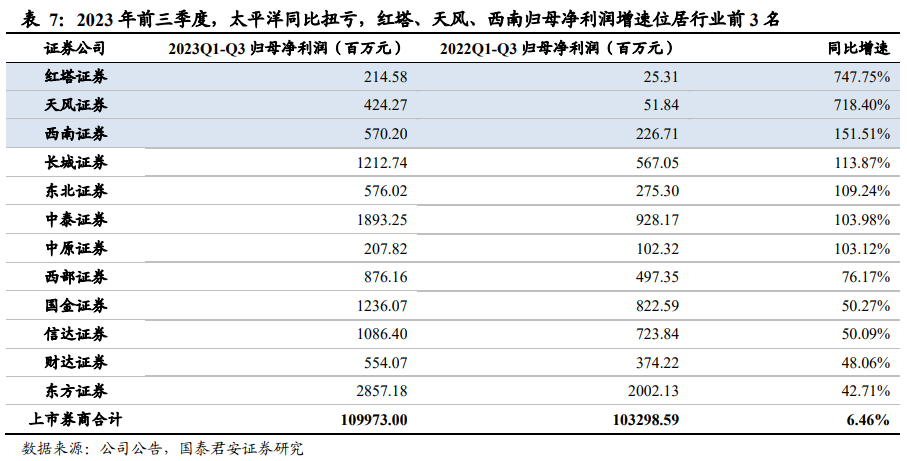

2023年前三季度,行业马太效应略有弱化,投资业务表现更佳是调整后营收增速最快的10家券商增速高于上市券商整体的主要原因。1)2023年前三季度,前5大上市券商归母净利润占比同比-0.92pct至43.31%,行业马太效应略有弱化,主因为头部券商业绩稳定性更高,前三季度市场转暖背景下,中小券商业绩反弹幅度更大;2)太平洋证券同比扭亏,红塔证券、天风证券、西南证券归母净利润增速位居行业前3名;红塔证券、西南证券、长城证券调整后营收增速位居行业前3名;投资业务是调整后营收增速最快的10家券商增速高于上市券商整体增速的主要原因,主要因投资收益率(平均同比+1.93pct)增幅大于上市券商整体(同比+0.64pct),头部券商则因场外衍生品等机构业务规模更大致使业绩相对稳定。

预计投资端改革力度继续加大,更好吸引中长期资金入市,围绕头部券商做优做强将有更多实质性政策出台,利好机构与资管业务更具竞争优势的头部券商和有并购重组预期的券商。1)预计资本市场投资端改革力度将进一步加大,引导社保基金、基本养老保险基金、年金基金、保险资金等中长期资金入市的各项政策将加速、实质性落地。2)除风控指标放松带来的提高杠杆、提振ROE可能,预计监管针对头部券商将有更高的业务创新容忍度;集团化经营导向或将使得母子协同和子公司管控进一步加强;头部券商通过并购重组做优做强有望得到更多鼓励和支持。3)我们认为,机构与资管业务更具竞争优势的头部券商、有潜在重组并购预期的券商将更为受益。

投资建议:建议增持机构与资管业务更具竞争优势的头部券商和拥有并购重组预期的券商。个股推荐华泰证券、中信证券,受益标的为中国银河、方正证券、华创云信、浙商证券、国联证券、锦龙股份。

风险提示:中长期机构资金入市低于预期;权益市场大幅波动。

1.

业绩综述:2023年前三季度,上市券商归

母净利润同比增长6.46%

2023年前三季度,上市券商整体经营情况向好,调整后营收同比+5.83%,归母净利润同比+6.46%。1)2023年前三季度,43家上市券商(下同)合计实现归母净利润1099.73亿元,同比提升6.46%。盈利改善的主要原因来自营业收入增长,上市券商调整后营收(营业收入-其他业务成本)同比+5.83%至3191.03亿元,与此同时,归母净利润率同比+0.21pct至34.46%,进一步提振盈利水平。2)2023年三季度,上市券商单季业绩表现短期承压,调整后营收同比-9.68%、环比-20.32%,归母净利润同比-10.02%、环比-27.99%。

2.

驱动因素:市场同比回暖背景下的

投资业务增长是业绩提升主因

2023年前三季度,投资业务是上市券商业绩提升的主要驱动因素。1)从上市券商2023年前三季度各项业务收入对调整后营收增长贡献度看,投资业务同比+64.52%至1109.28亿元,对调整后营收的增量贡献最大,高达247.56%。2)投资业务大幅增长主要源自市场回暖带动下的投资收益率上升。2023年前三季度,投资收益率同比+0.64pct至1.98%。

2.1 经纪业务:代买代销业务规模双减致使经纪业务收入下滑

2023年前三季度,经纪业务净收入下滑12.47%至768.76亿元,主要受代销、代买业务规模双降导致。1)2023年前三季度,日均股基交易额小幅下降,净佣金率仍处于下降态势,致使代理买卖证券业务净收入同比下滑;2)与此同时,基金新发规模同比大幅下降、持续营销产品销售承压,致使上市券商代销金融产品收入同比亦呈下降态势。

2.2. 投行业务:IPO规模下降,致使投行业务收入降低

2023年前三季度,投行业务净收入同比下滑18.34%至352.43亿元,投行业务IPO规模下降,致使投行业务收入降低。2023年前三季度,IPO承销规模同比下滑32%,再融资规模下滑26%,致使整体业绩承压;核心债券承销规模呈增长态势,对投行业务收入略有提振。

2.3. 资管业务:资产管理费率同比微升致使收入略有增长

2023年前三季度,资管业务净收入同比增长1.36%至347.31亿元,主要来自于管理费率微升。2023年前三季度,预计券商资管部门及旗下公募基金整体资产管理规模整体平稳、同比微降0.64%;前三季度受益于市场行情回暖带来的业绩报酬释放及券商资管主动管理转型等,资产管理费率稳中微升,实现资管业务收入增长。

2.4. 信用业务:两融及股权质押规模下滑带动信用中介业务收入承压

2023年前三季度,信用业务净收入同比-21.93%至342.50亿元,主因为两融及股权质押业务规模下滑。近年来,两融收入在信用业务中占比呈上升趋势,整体比例约为40%。2023年前三季度,全市场日均两融余额同比下滑2%;与此同时,股权质押规模同样呈下滑态势,导致收入承压。

2.5 投资业务:市场行情同比回暖,有力带动券商业绩整体改善

2023年前三季度,投资业务净收入同比64.52%至1109.28亿元,主要源自投资收益率上升。2023年前三季度,市场同比回升背景下,投资收益率提升0.64 pct至1.98%,是投资业绩提升的主因;与此同时,金融资产规模较2022年底增长10.98%至5.89万亿元,进一步增厚收益。

3.

竞争格局:马太效应弱化,

投资业务表现更佳

是调整后营收增速最快的10家券商

增速高于上市券商整体的主要原因

从竞争格局来看,2023年前三季度,行业马太效应略有弱化,中信证券龙头地位不改。1)2023年前三季度,前5大上市券商归母净利润占比同比降低0.92pct至43.31%,行业马太效应略有弱化,主因为头部券商业绩稳定性更高,前三季度市场同比回升背景下,中小券商业绩反弹幅度更大;2)2023年前三季度,中信证券归母净利润占比14.93%,相较其他券商优势显著,稳居行业第一,龙头地位不改。

从具体券商来看,2023年前三季度,太平洋证券同比扭亏,红塔证券、天风证券、西南证券归母净利润增速位居行业前3名;红塔证券、西南证券、长城证券调整后营收增速位居行业前3名。1)2023年前三季度,太平洋证券由2022年前三季度的亏损0.64亿元增长至2.51亿元,同比扭亏;红塔证券、天风证券、西南证券归母净利润分别同比+747.75%、+718.40%、+151.51%,增速位居行业前3名;2)红塔证券、西南证券、长城证券调整后营收增速分别为+93.13%、+65.63%、+65.42%,增速位居行业前3名。

投资业务是调整后营收同比增速最快的10家券商增速高于上市券商整体的主要原因,且主要源自更高的投资收益率增幅。1)拆解可知,2023年前三季度,投资业务是自身调整后营收同比增速高于上市券商整体同比增速的主要驱动力来源;2)上述券商投资业务增速大幅高于行业的主要原因是投资收益率增幅高于上市券商整体。上述券商的平均投资收益率同比+1.93pct,远高于上市券商整体的+0.64pct。头部券商业绩则相对稳定。近年来,随着客户机构化趋势的不断发展,以衍生品业务为代表的客需型机构业务兴起大大增强了头部券商业绩的稳定性。

4.

建议增持机构与资管业务更具竞争优势的

头部券商和拥有并购重组预期的券商

中央金融工作会议后,预计投资端改革力度继续加大,更好吸引中长期资金入市,围绕头部券商做优做强将有更多实质性政策出台。1)7月24日,中共中央政治局会议对资本市场工作作出重要部署,明确提出“要活跃资本市场,提振投资者信心”。证监会前期已在集思广益的基础上,研究制定了一揽子政策举措,政策效果正在逐步显现。2)10月30日至31日,中央金融工作会议强调,要加快建设金融强国。11月1日,证监会召开党委(扩大)会议传达中央金融工作会议精神时则明确表示,将加快建设中国特色现代资本市场;11月3日则表示继续研究论证尚未推出的政策举措,落实中央金融工作会议精神,切实做到以加快建设金融强国为目标,以推进金融高质量发展为主题,坚定不移走中国特色金融发展之路,加快建设中国特色现代金融体系,不断满足经济社会发展和人民群众日益增长的金融需求。

与此同时,11月3日,证监会就修订《证券公司风险控制指标计算标准规定》公开征求意见,针对性放宽券商做市、资管和公募REITs等业务风控指标计算标准,拓展优质证券公司资本空间,适当提升场外衍生品等计量标准。主要修订内容包括:1)风险覆盖率(净资本/各项风险资本准备之和)放宽优质券商风险资本准备调整系数,连续三年A类AA级以上(含)由0.5调整为0.4,连续三年A类由0.7调整为0.6,连续三年A类AA级以上(含)的“白名单”证券公司,可试点采取内部模型法等计算风险资本准备;适当放宽分母端做市、资产管理、公募REITs等业务的风险资本准备;对股指期货等提高计量标准,新增区域性股权市场服务风险准备指标。2)资本杠杆率(核心净资本/表内外资产总额)放宽分母端优质券商表内外资产总额折算系数。连续三年A类AA级以上(含)为0.7,连续三年A类为0.9,其余为1。此前,仅中金、招商、中信、华泰、中信建投、国泰君安6家并表试点券商表内外资产总额调整系数为0.7。3)流动性覆盖率(优质流动性资产/未来30天现金净流出量)分母端未来30天现金流出适当放宽大宗商品衍生品、股指期货、卖出期权等的计量标准。4)净稳定资金率(可用稳定资金/所需稳定资金)分母端中证500指数成分股由一般上市股票按50%计算调整为按30%计算;分母端其他所有资产中,不同到期日所需稳定资金由期末金额的100%放宽至50%-100%不等。

我们预计,风控指标优化将利好券商发展做市、资管和公募REITs等业务,有助于头部券商提升杠杆水平、提振ROE。1)针对性优化放宽做市、资管和公募REITs等业务风控指标计量,有助于券商加快发展上述业务;2)分类评级结果居前的优质券商则有望破除当前的净稳定资金率、资本杠杆率等风控指标瓶颈,进一步提升杠杆水平、提振ROE,加快机构与资管业务发展,更好做优做强。截至2023年上半年,华泰证券、中信证券净稳定资金率均在132%及以下,接近预警线120%;华泰证券、中国银河资本杠杆率均在14%及以下,接近预警线9.6%。

下一阶段,建议增持机构与资管业务更具竞争优势的头部券商和拥有并购重组预期的券商。个股推荐华泰证券、中信证券,受益标的为中国银河、方正证券、华创云信、浙商证券、国联证券、锦龙股份。截至11月3日,券商板块PB估值1.33倍,位居2012年以来的10.0%分位;华泰证券、中信证券PB估值分别为0.99倍、1.30倍,分别位居2012年以来的12.9%、12.0%分位,安全边际和性价比高。

5.

风险提示

中长期机构资金入市低于预期。中长期机构资金入市的规模达不到预期规模,对券商机构业务的助推效果有限。

权益市场大幅波动。国内外各类超预期因素带来的权益市场大幅波动。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)