炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

固本培元

安信证券宏观策略及重点行业

闭门研讨会精彩回顾

9月21日下午,固本培元-安信证券宏观策略及重点行业闭门研讨会在上海凯宾斯基大酒店隆重举行,现场火爆,座无虚席,共计近300位投资者参加了本次会议。

这场盛会不仅是一次深度的学术交流与思考,更是一场市场前瞻与战略布局的高层次研讨会,分析师们为投资者解析了当前经济大势,剖析了各大行业的未来发展方向与投资机遇。

首席经济学家高善文博士的演讲和问答环节更是整场会议的焦点,他侃侃而谈,对导致当前国内经济形势异常困难的原因做了深刻分析,同时也对未来经济发展趋势谈了自己的看法。投资者们反响热烈,与高善文博士多次互动,就汇率、房地产、美国经济韧性、金融杠杆、美国国债等问题进行了探讨。

会上,安信研究中心宏观负责人袁方、宏观分析师束加沛、首席策略分析师林荣雄分别就当前宏观经济形势、房地产市场的远虑与近忧、2023年秋季策略等话题做了精彩演讲;汽车、交运、医药、计算机、传媒等重点行业的首席分析师也结合行业动向、市场发展,为大家揭示了一系列具有增长潜力和投资价值的标的。

主要观点回顾

►►►

袁方

安信证券宏观负责人

目前在工业领域出现普遍的产能过剩情况,但与过往不同,本轮产能过剩并非来源于前期的过度投资,而主要在于总需求快速收缩。因此本轮产能过剩的走向主要取决于需求恢复的进程。同时需求的收缩也一并导致了汇率的贬值、债券市场利率中枢的下沉和股市的下跌。

从进度数据来看,国内需求端出现了一些改善的迹象。企业在经历了二季度急速的存货去化后,近期存货出现回补的迹象,这一存货的回补对宏观经济和工业品价格形成支撑,可以预期这一过程有望在四季度延续。

海外制造业部门也出现触底的迹象。欧美在经历了两年左右的服务业对制造业替代后,制造业开始复苏,相应的全球定价的大宗商品价格8月以来持续反弹。一旦海外制造业复苏的信号得到确认,其对中国出口、制造业投资活动的影响也会逐步体现出来。

但需要注意的是,房地产领域的表现仍然不尽如人意。9月以来房地产销售改善幅度有限,尤其新房销售增速仍处于历史偏低水平。在居民收入和房价预期走弱、大城市人口流出的背景下,全国商品房销售的企稳仍然需要额外的政策。更为重要的是,房地产企业端经历的流动性压力仍然较大,进而对房企拿地、开工、投资形成较大影响,对宏观经济的负面拖累一直存在。后续需要观察这一领域政策可能的干预和市场出清的进程。如果房地产企业端的压力逐步解除,那么实体经济有望出现企稳回升,资产价格也会出现反转。

总体而言,尽管制造业部门出现改善的迹象,但房地产行业的减速压力犹存,居民和企业疤痕效应消退进程缓慢,宏观经济仍然处于寻底的过程中。在此背景下,权益市场磨底的状态或将延续,债券市场收益率中枢存在下行的可能。

►►►

束加沛

安信证券宏观分析师

今年以来,房地产市场一直在下行,市场可能对未来中长期销售面积中枢的估计已经降至9亿平方米。主要原因有两个,一是人口负增长和城镇化减速引发刚需减少的担忧,二是对房价上涨预期消失对需求的影响。

对比东北地区的情况,十年前东北大部分区域就经历了城镇人口减少和房价持续回落,东北人口、老龄化和经济都可能弱于未来全国水平,但是东北销售回落的情况显著好于当下的对全国的估计。因此,过度悲观可能不太合理。

城镇化减速并不能完全解释销售下滑,疫情和疤痕效应也在影响市场。大城市受疫情影响更大,失业率较高,这是一次性的力量导致购房需求下降。

短期内,房地产销售没有改善的原因之一是供应问题。新开工速度较低,库存水平也较低,导致了供应压力。今年销量下滑较大,但房价下跌幅度相对较小,表明库存处于低水平,供应并不异常过剩。

房企的销售表现与其去年以来拿地强度息息相关,需求不足不能完全解释新房销售偏弱。即使对于优质国企,总体上拿地也较以往更为保守,供应不足在微观企业层面同样有迹象。

►►►

林荣雄

安信证券首席策略分析师

8-9月A股经历政策底到市场底的二次探底过程中,也就是我们安信策略强调的“最后一跌”,高股息策略占优。我们认为A股大概率在四季度市场迎来一轮反弹,“爱在深秋”,十一前后将迎来转机,结构上四季度胜负手可能会更偏向于成长领域。同时,中期来看,当前大盘价值和小盘成长可能是一种中期趋势,背后反映的是资金的异化,一部分资金寻求确定性收益而偏爱高股息,另一部分资金寻求更高回报而投向小盘成长。美国、韩国、和日本在经历相当长的一段时间大盘价值和小盘成长定价后,最终都回归到大盘成长,当前我们更多要依靠高质量发展和现代化产业体系的成功来推动市场回归大盘成长。对于大盘成长,产业全球竞争力将成为未来定价的决定性因素。

►►►

徐慧雄

安信证券首席汽车行业分析师

当前汽车行业虽然存在价格战,但需求依然保持稳定增长。

推荐理由:

长城汽车:受益于新能源越野市场的爆发,具有良好的增长潜力。

明新旭腾:是一个小市值公司,专注于新材料领域——水性超纤,该行业在国内市场正经历从0到1的过程,竞争格局较好,公司质地优秀、积累深厚,未来业绩有望高增长。

建议关注标的:

理想汽车:被描述为汽车行业中的“苹果”,其在战略、产品、营销和管理方面具有领先地位。

风险提示:行业需求不及预期、新车型上市不及预期

►►►

孙延

安信证券首席交运行业分析师

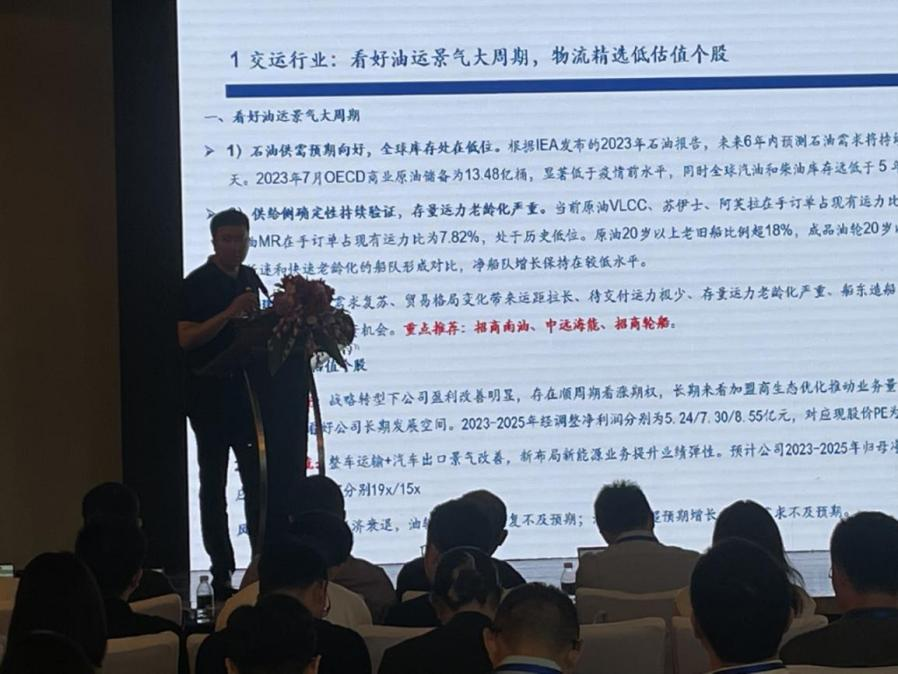

推荐标的:

物流领域:安能物流(港股)、长久物流

推荐理由:

油运是一个重点推荐领域,预计会受益于油运大周期,供需变化明显,与俄乌冲突有关的原油贸易格局发生根本性变化。运距拉长、船龄增加以及新船订单稀缺等因素使供给确定性提高。全球原油需求预测持续向好,原油库存储备相对较低,这将为相关股价提供机会。

安能物流:改善了管理,而且受益于行业顺周期。

长久物流:主要从事汽车物流,并进军新能源储能业务,为未来几年提供了弹性。

风险提示:海外经济衰退,油轮运输需求恢复不及预期;行业供给超预期增长;行业竞争格局恶化。

►►►

马帅

安信证券首席医药行业分析师

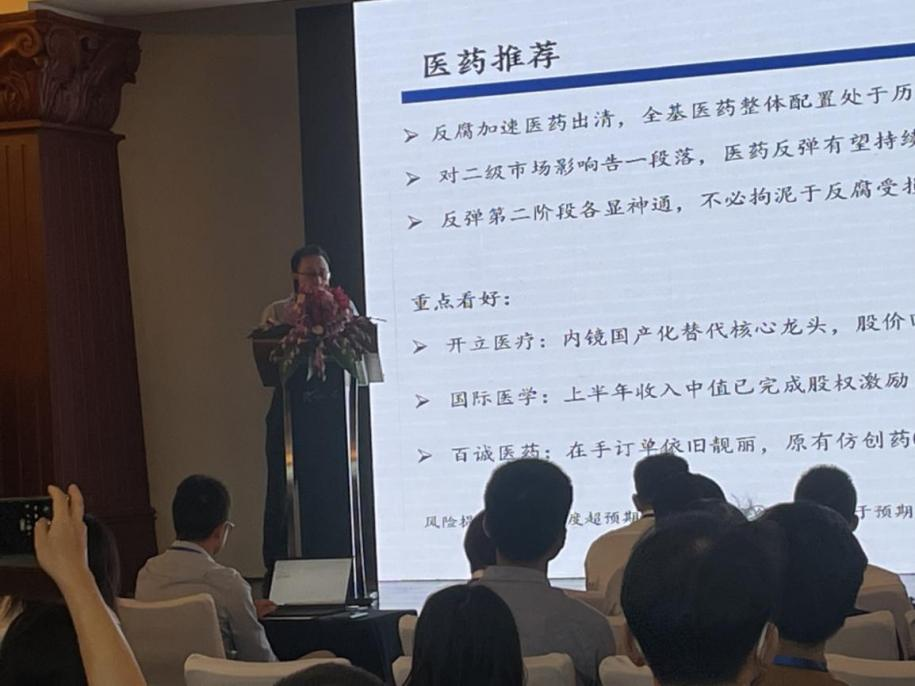

医药反腐加速板块筹码出清。目前全基医药仓位处于历史次低水平,板块企稳反弹迹象明显,持续性也会比较强。

医药反弹持续,后续会是各显神通,只要标的有边际变化,都会有投资机会。

推荐理由:

开立医疗:内镜领域国产化率进一步提升,增长确定性高,估值相对较低;

国际医学:上半年收入表现强劲,Q4有望初步实现盈亏平衡;

百诚医药:仿创药CXO和中药CXO两块业务高增长势头不减,估值相对较低。

风险提示:反腐影响进一步加深;潜在医疗事故。

►►►

赵阳

安信证券首席计算机行业分析师

看好AI(人工智能)、数据要素和自主可控领域的机会

推荐理由:

坤恒顺维:该公司持续成长性好,未来仍有很大增长弹性。该公司的产品在国产化率较低的领域有广阔市场,具有高毛利率和用户黏性。公司在产品扩品类和高端化方面有持续发展计划,并与大客户合作。预计未来公司的利润有望继续增长。

润泽科技:该公司是IDC领域的龙头,业绩表现出持续高增。根据公司业绩承诺和股权激励,2025年将实现35亿以上利润。公司拥有优质的下游客户,商业模式,受益AI和运营商的IT基础设施升级。

德生科技:该公司是智慧民生服务领域的提供商,短期业绩受益于第三代社保卡的推广,目前第三代社保卡处在大规模推广的前期;同时,公司在各地数交所已上架多款数据要素相关产品,未来有望继续增长。公司产品在数据要素领域的落地性好,该业务具备发展高潜力。

风险提示:新产品研发不及预期;市场竞争加剧;数据要素政策落地不及预期

►►►

焦娟

安信证券首席交运行业分析师

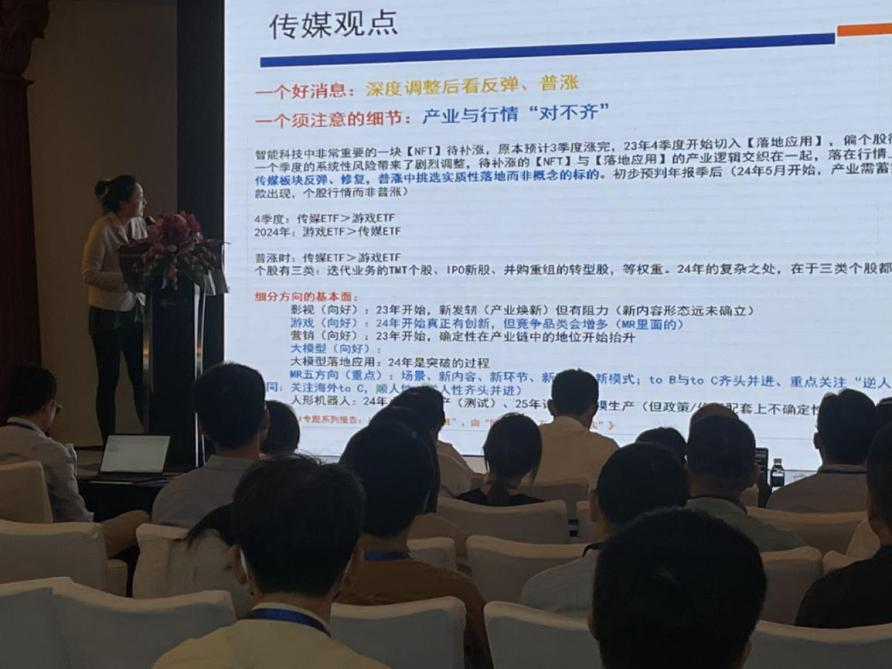

传媒行业未来整体趋势为看涨,看好四季度+一季度普涨,后面个股行情。然而,要注意的是,这一轮行情表现与产业发展并不一致,因此映射和参考股价可能会存在问题。

从2024年开始,人工智能与数据元素的应用(如AIGC和NFT)有望真实落地。建议关注真实落地并具有实质性作品和产品的公司,而不是仅仅关注概念性的股票。另外,传媒ETF有望优于游戏ETF,因此建议关注整体传媒ETF。明年八个大方向中,尤其看好MR(混合现实)的五个方向,其中包括需要蜕变和升级的TMT领域的公司。

推荐理由:

芒果超媒:一家具备潜力的传媒公司,受益于影视行业的新发展。

恺英网络:可能是发展迅速的大型模型(MR眼镜、场景、新内容、新环节、新赛道、新模式)的公司之一。

建议关注标的:

人民网:在传媒领域有潜力,特别是在移动互联网中,TOC(面向消费者)和TOB(面向企业)双方都有发展。

风险提示:治理风险、落地执行进度低于预期。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)