炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:中邮证券研究所

本周观点

2023年1-8月,全国固定资产投资(不含农户)32.70万亿元,同比增长3.2%,增速较1-7月回落0.2 pct;基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长6.4%,增速较1-7月回落0.4 pct;其中,铁路运输业投资增长23.4%,水利管理业投资增长4.8%,道路运输业投资增长1.9%,公共设施管理业投资下降0.6%。2023年1-8月,计划总投资亿元及以上项目投资同比增长9.9%,增速比全部固定资产投资高6.7 pct。2023年1-8月,全国房地产开发投资为7.69万亿元,同比下降8.8%,降幅较1-7月扩大0.3 pct;房地产开发企业到位资金为8.71万亿元,同比下降12.9%,降幅较1-7月扩大1.7 pct。2023年1-8月,商品房销售面积为7.40亿平方米,同比下降7.1%;商品房销售额为7.82万亿元,同比下降3.2%。2023年1-8月,全国房屋新开工/施工/竣工面积分别为6.39/80.64/4.37亿平方米,分别同比-24.4%/-7.1%/+19.2%。8月房地产竣工增速保持高位,新开工降幅企稳。随着近期一系列住房信贷政策的密集落地,市场信心获得提振,房地产销售端有望回暖。

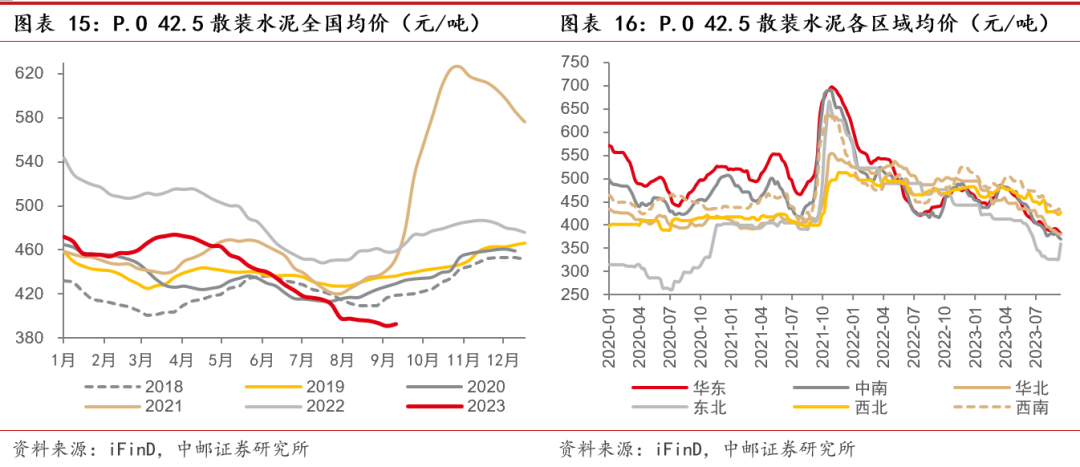

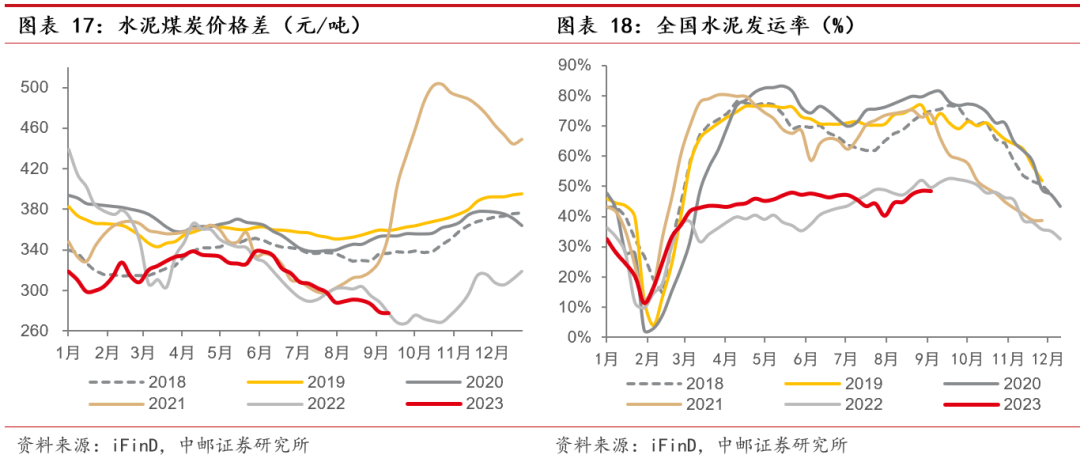

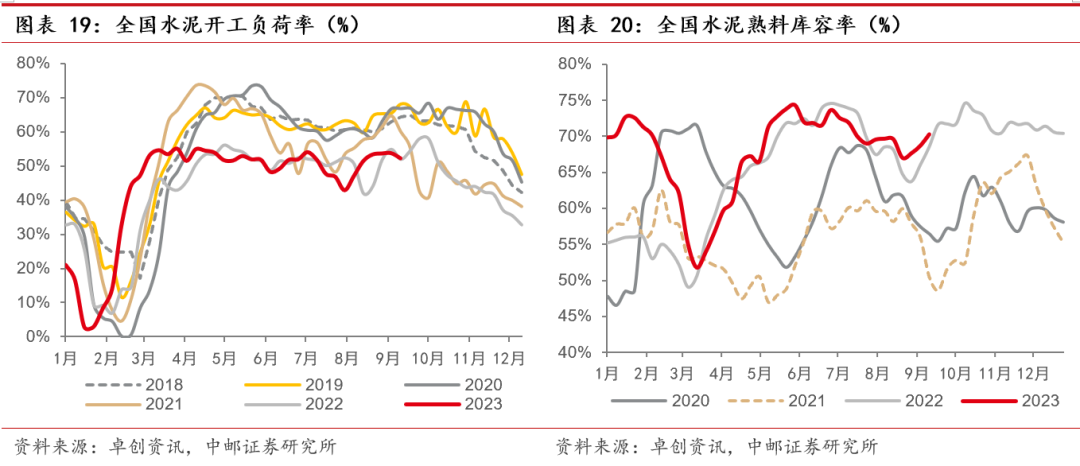

水泥需求仍偏弱,浮法玻璃库存边际增加。水泥:2023年1-8月,全国水泥产量为13.06亿吨,同比增长0.4%;8月单月水泥产量为1.79亿吨,同比下降2.0%。2023/9/11-2023/9/15,P.O 42.5散装水泥全国市场均价为393元/吨,环比上周上涨0.44%,同比下降14.23%。本周全国熟料库容比均值为70.24%,与上周相比上升1.59 pct,升幅扩大0.54 pct。本周全国水泥磨机开工负荷均值52.34%,同比下降1.51 pct,由升转降,变动幅度1.62 pct。本周水泥煤炭价格差为278元/吨,环比上周下降0.31%,同比下降0.12%。

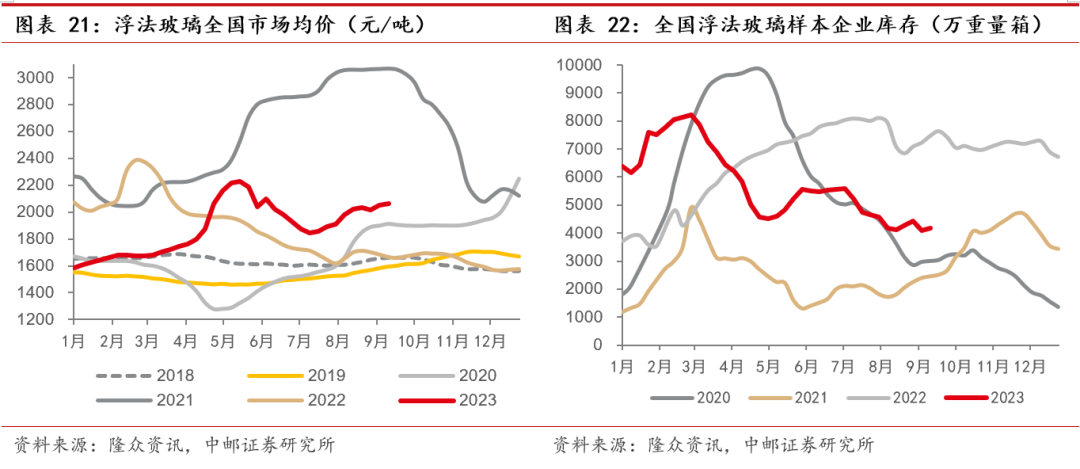

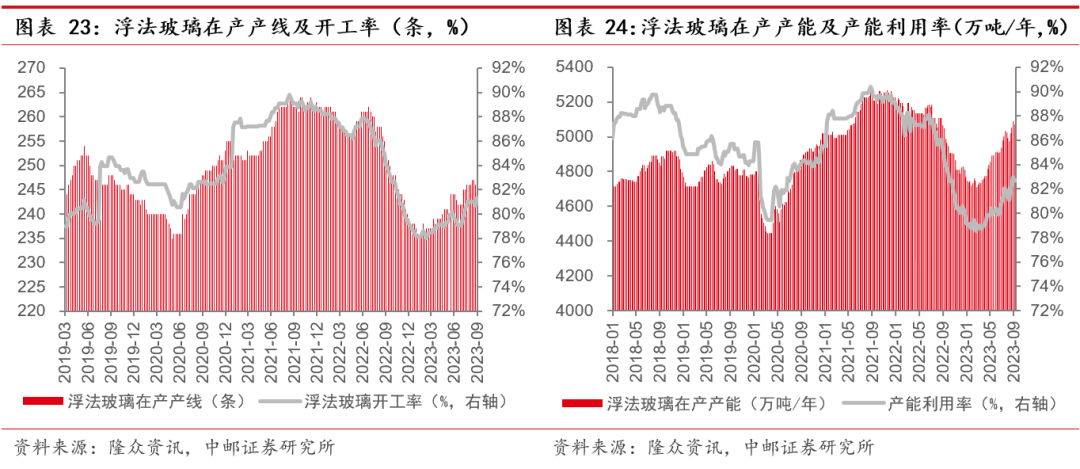

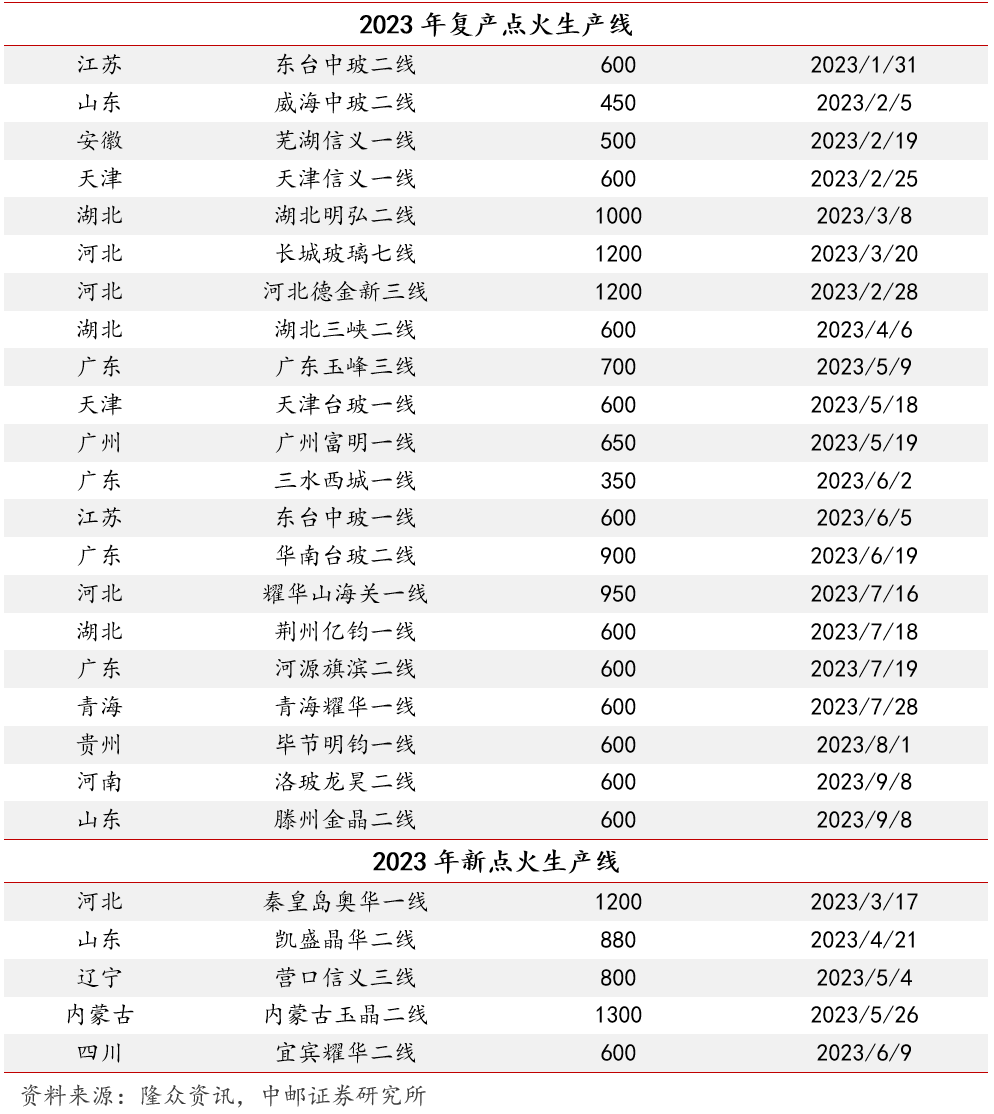

玻璃:2023年1-8月,平板玻璃产量6.33亿重量箱,同比下降8.2%;8月单月平板玻璃产量0.82亿重量箱,同比下降7.2%。本周全国浮法玻璃周均价2064元/吨,较上周增加15(+0.74%)元/吨。截止到2023/09/14,全国浮法玻璃样本企业总库存4166.6万重箱,环比增加63(+1.54%)万重箱,同比下降45.46%。本周浮法玻璃行业平均开工率81.31%,环比增加0.66 pct;浮法玻璃行业平均产能利用率82.72%,环比增加0.07 pct。盈利方面,本周浮法玻璃平均利润340元/吨,环比下降4元/吨。

本周国内光伏玻璃市场整体成交尚可,库存缓降。近期生产成本居高不下,部分成交重心松动,整体来看,局部需求较前期稍有减量。目前玻璃厂家订单跟进情况尚可,其中2.0mm镀膜玻璃需求持续升温,局部供应稍紧,但库存降速较前期有所放缓。成本端来看,近期纯碱价格仍偏高,9月订单价格虽上涨,但玻璃厂家利润空间仍有限。供应端来看,在产产线生产稳定,部分前期点火产线临近达产。

玻纤:本周无碱池窑粗纱市场整体出货一般,多数厂报价稳定,市场成交偏灵活。现阶段供需矛盾仍较突出。终端市场需求表现淡稳,下游加工厂订单量暂无明显好转,市场交投氛围平平。当前,全国无碱粗纱市场在产产能仍处高位,池窑厂厂库压力暂无明显减弱趋势,短期难改供应过剩格局。本周国内电子纱市场交投氛围一般,个别厂受成本价格影响,报价提涨。需求端来看,下游PCB市场开工率未见好转迹象,新单跟进量不饱和下,多数深加工厂以按需补货为主,市场交投氛围一般。

投资建议

消费建材:随着“认房不认贷”、降首付比例、降贷款利率等一系列住房信贷政策的密集落地,市场信心获得提振,新房与二手房市场销售端有望回暖,带动消费建材基本面复苏。短期来看,C端、小B端消费建材需求率先复苏,龙头企业订单量和发货有望持续向好。中长期来看,消费建材各赛道龙头在规模、渠道等方面优势显著,中小企业出清、龙头市占率提升的逻辑将持续演绎。重点推荐渠道结构持续优化,新规催化市场扩容的防水龙头东方雨虹、C端占比提升、减值风险充分释放的竣工端瓷砖龙头蒙娜丽莎、涂料龙头三棵树。

建筑央国企:推荐积极发展成长属性强、高毛利储能业务的中国电建、现金流更优的资源和矿山设计业务快速发展、增厚业绩的中国中冶。同时建议关注受益于新疆区域基建弹性,建筑订单有望高增的北新路桥*和新疆交建*(标*为暂未覆盖)。

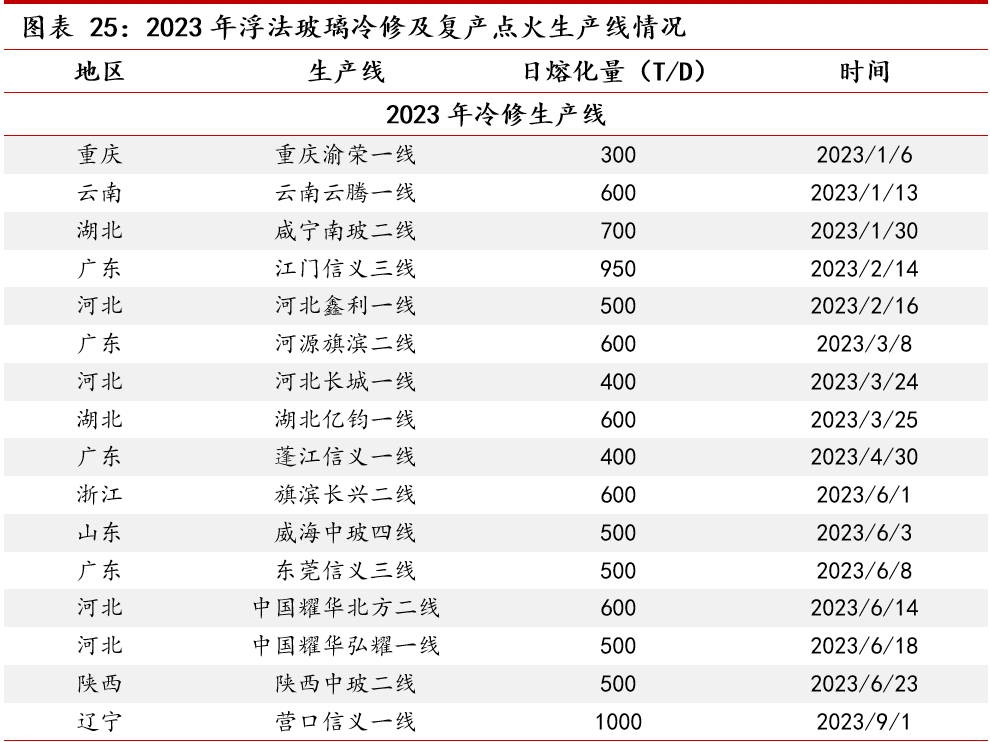

玻璃:短期来看,下游房地产竣工端修复支撑需求,浮法玻璃价格存上涨动力,后续仍需关注供给端玻璃产线复产点火节奏。持续推荐规模、成本优势显著,2023年盈利有望彰显弹性的浮法玻璃龙头旗滨集团、TCO镀膜玻璃量产实力国内领先的金晶科技。

基建产业链:1)水泥:新疆位于“一带一路”核心枢纽地带,首届中国-中亚峰会召开为新疆带来新发展机遇。新疆交通基础设施等重大项目建设预期提速,水泥需求有望获得提振,叠加区域供给格局持续向好支撑水泥价格,促进新疆水泥企业盈利修复。推荐新疆区域水泥龙头青松建化、天山股份。2)外加剂:基建重大工程项目开复工提速,减水剂需求确定性回暖。推荐2023年减水剂主业有望彰显高弹性、风电灌浆料等功能性材料快速成长的外加剂龙头苏博特。3)钢结构:推荐产需两旺,量利齐升有望持续兑现的钢结构制造龙头鸿路钢构。4)建筑设备租赁:推荐受益于高空作业平台租赁行业高景气,公司轻资产+数字化持续赋能的华铁应急。

1.1 8月地产新开工降幅收窄,持续关注地产链消费建材

2023年1-8月,全国固定资产投资(不含农户)32.70万亿元,同比增长3.2%,增速较1-7月回落0.2 pct;基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长6.4%,增速较1-7月回落0.4 pct;其中,铁路运输业投资增长23.4%,水利管理业投资增长4.8%,道路运输业投资增长1.9%,公共设施管理业投资下降0.6%。2023年1-8月,计划总投资亿元及以上项目投资同比增长9.9%,增速比全部固定资产投资高6.7 pct。2023年1-8月,全国房地产开发投资为7.69万亿元,同比下降8.8%,降幅较1-7月扩大0.3 pct;房地产开发企业到位资金为8.71万亿元,同比下降12.9%,降幅较1-7月扩大1.7 pct。2023年1-8月,商品房销售面积为7.40亿平方米,同比下降7.1%;商品房销售额为7.82万亿元,同比下降3.2%。2023年1-8月,全国房屋新开工/施工/竣工面积分别为6.39/80.64/4.37亿平方米,分别同比-24.4%/-7.1%/+19.2%。8月房地产竣工增速保持高位,新开工降幅企稳。随着近期一系列住房信贷政策的密集落地,市场信心获得提振,房地产销售端有望回暖。

1.2 水泥需求仍偏弱,浮法玻璃库存边际增加

水泥:2023年1-8月,全国水泥产量为13.06亿吨,同比增长0.4%;8月单月水泥产量为1.79亿吨,同比下降2.0%。2023/9/11-2023/9/15,P.O 42.5散装水泥全国市场均价为393元/吨,环比上周上涨0.44%,同比下降14.23%。本周全国熟料库容比均值为70.24%,与上周相比上升1.59 pct,升幅扩大0.54 pct。本周全国水泥磨机开工负荷均值52.34%,同比下降1.51 pct,由升转降,变动幅度1.62 pct。本周水泥煤炭价格差为278元/吨,环比上周下降0.31%,同比下降0.12%。供给方面:当前生产状况稳定,错峰生产的省份有一定减少,但停窑比例仍然较高,库存整体出现上升。需求方面,需求出现下降,提升空间有限,缺少新开工项目支撑,水泥需求低于预期。

玻璃:2023年1-8月,平板玻璃产量6.33亿重量箱,同比下降8.2%;8月单月平板玻璃产量0.82亿重量箱,同比下降7.2%。本周全国浮法玻璃周均价2064元/吨,较上周增加15(+0.74%)元/吨。截止到2023/09/14,全国浮法玻璃样本企业总库存4166.6万重箱,环比增加63(+1.54%)万重箱,同比下降45.46%。折库存天数17.6天,较上期增加0.2天。本周浮法玻璃行业平均开工率81.31%,环比增加0.66 pct;浮法玻璃行业平均产能利用率82.72%,环比增加0.07 pct。盈利方面,本周浮法玻璃平均利润340元/吨,环比下降4元/吨;其中,以天然气/煤制气/石油焦为燃料的浮法玻璃周均利润分别为236/246/538元/吨,分别环比-15/-9/+12元/吨。

本周国内光伏玻璃市场整体成交尚可,库存缓降。近期生产成本居高不下,部分成交重心松动,组件环节生产利润空间压缩,部分二三线厂家开工小幅下滑,一线厂家变动不大,整体来看,局部需求较前期稍有减量。目前玻璃厂家订单跟进情况尚可,其中2.0mm镀膜玻璃需求持续升温,局部供应稍紧,但库存降速较前期有所放缓。成本端来看,近期纯碱价格仍偏高,9月订单价格虽上涨,但玻璃厂家利润空间仍有限。供应端来看,在产产线生产稳定,部分前期点火产线临近达产,部分新产线补入,供应呈现连续增加趋势。

玻纤:本周无碱池窑粗纱市场整体出货一般,多数厂报价稳定,市场成交偏灵活。现阶段供需矛盾仍较突出。终端市场需求表现淡稳,下游加工厂订单量暂无明显好转,市场交投氛围平平。当前,全国无碱粗纱市场在产产能仍处高位,池窑厂厂库压力暂无明显减弱趋势,短期难改供应过剩格局。本周国内电子纱市场交投氛围一般,个别厂受成本价格影响,报价提涨。需求端来看,下游PCB市场开工率未见好转迹象,新单跟进量不饱和下,多数深加工厂以按需补货为主,市场交投氛围一般。短期各厂价格受成本端支撑,大概率趋稳运行。

1.3 投资建议

消费建材:随着“认房不认贷”、降首付比例、降贷款利率等一系列住房信贷政策的密集落地,市场信心获得提振,新房与二手房市场销售端有望回暖,带动消费建材基本面复苏。短期来看,C端、小B端消费建材需求率先复苏,龙头企业订单量和发货有望持续向好。中长期来看,消费建材各赛道龙头在规模、渠道等方面优势显著,中小企业出清、龙头市占率提升的逻辑将持续演绎。重点推荐渠道结构持续优化,新规催化市场扩容的防水龙头东方雨虹、C端占比提升、减值风险充分释放的竣工端瓷砖龙头蒙娜丽莎、涂料龙头三棵树。

建筑央国企:“一利五律”新的考核体系下央企经营灵活度得到提升,更加注重央企经营质量和盈利能力,有利于建筑央国企估值修复。首先推荐积极发展成长属性强、高毛利储能业务的中国电建、现金流更优的资源和矿山设计业务快速发展、增厚业绩的中国中冶。同时建议关注受益于新疆区域基建弹性,建筑订单有望高增的北新路桥*和新疆交建*(标*为暂未覆盖)。

玻璃:短期来看,下游房地产竣工端修复支撑需求,浮法玻璃价格存上涨动力,后续仍需关注供给端玻璃产线复产点火节奏。持续推荐规模、成本优势显著,2023年盈利有望彰显弹性的浮法玻璃龙头旗滨集团、TCO镀膜玻璃量产实力国内领先的金晶科技。

基建产业链:1)水泥:新疆位于“一带一路”核心枢纽地带,首届中国-中亚峰会召开为新疆带来新发展机遇。新疆交通基础设施等重大项目建设预期提速,水泥需求有望获得提振,叠加区域供给格局持续向好支撑水泥价格,促进新疆水泥企业盈利修复。推荐新疆区域水泥龙头青松建化、天山股份。2)外加剂:基建重大工程项目开复工提速,减水剂需求确定性回暖。推荐2023年减水剂主业有望彰显高弹性、风电灌浆料等功能性材料快速成长的外加剂龙头苏博特。3)钢结构:推荐产需两旺,量利齐升有望持续兑现的钢结构制造龙头鸿路钢构。4)建筑设备租赁:推荐受益于高空作业平台租赁行业高景气,公司轻资产+数字化持续赋能的华铁应急。

二

本周行情回顾

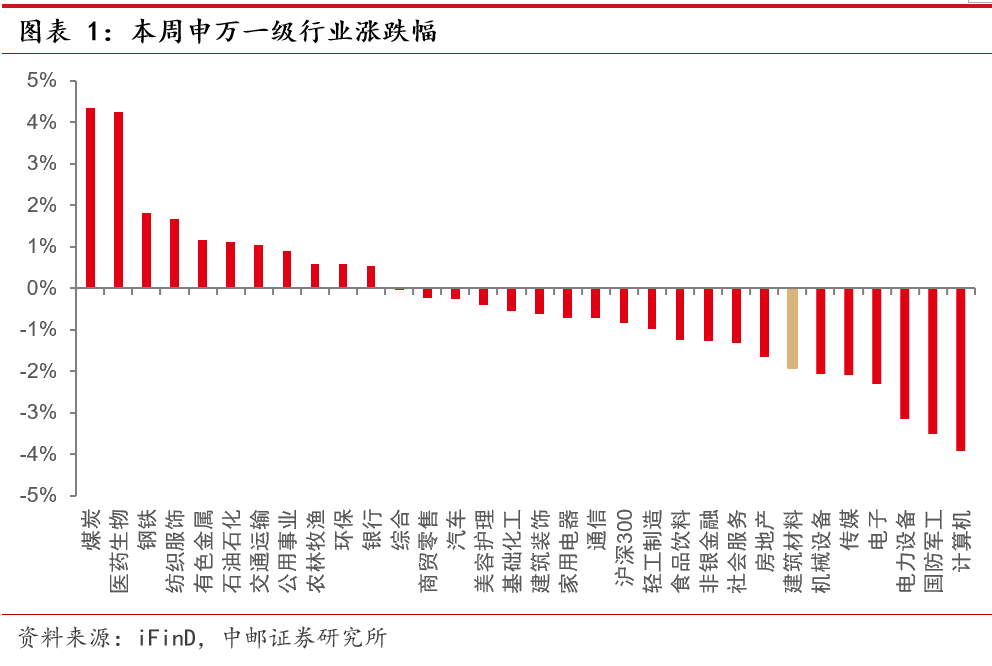

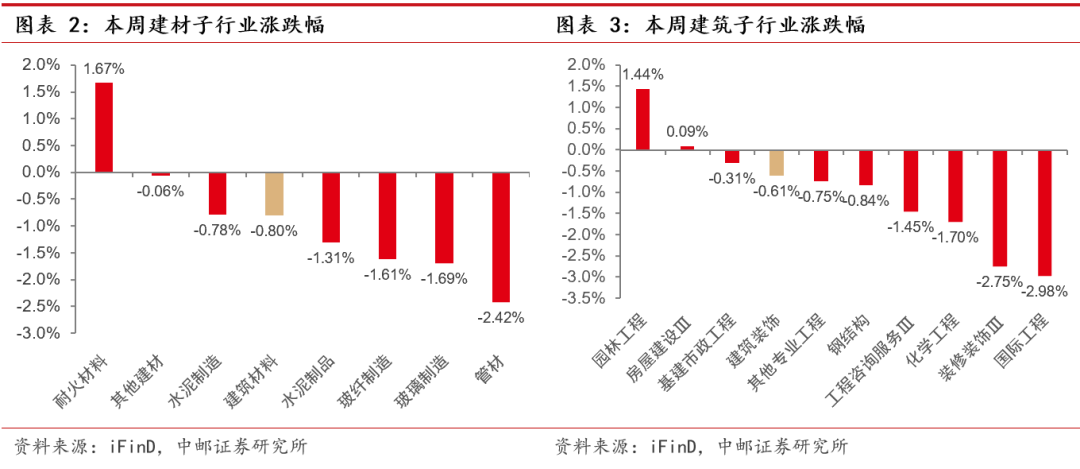

2023/9/11-2023/9/15,建材(申万)行业指数下跌1.91%,沪深300指数下跌0.83%,跑输沪深300指数1.08个百分点,在31个申万一级行业中位列第25。建材子行业中水泥制造(+1.41%)涨幅较大,玻璃制造(-2.06%)、玻纤制造(-2.23%)、管材(-4.47%)跌幅较大。

建筑(申万)行业指数下跌0.61%,跑输沪深300指数0.22个百分点,在31个申万一级行业中位列第24。建筑子行业园林工程(+1.44%)涨幅较大,国际工程(-2.98%)、装修装饰Ⅲ(-2.75%)、化学工程(-1.70%)跌幅较大。

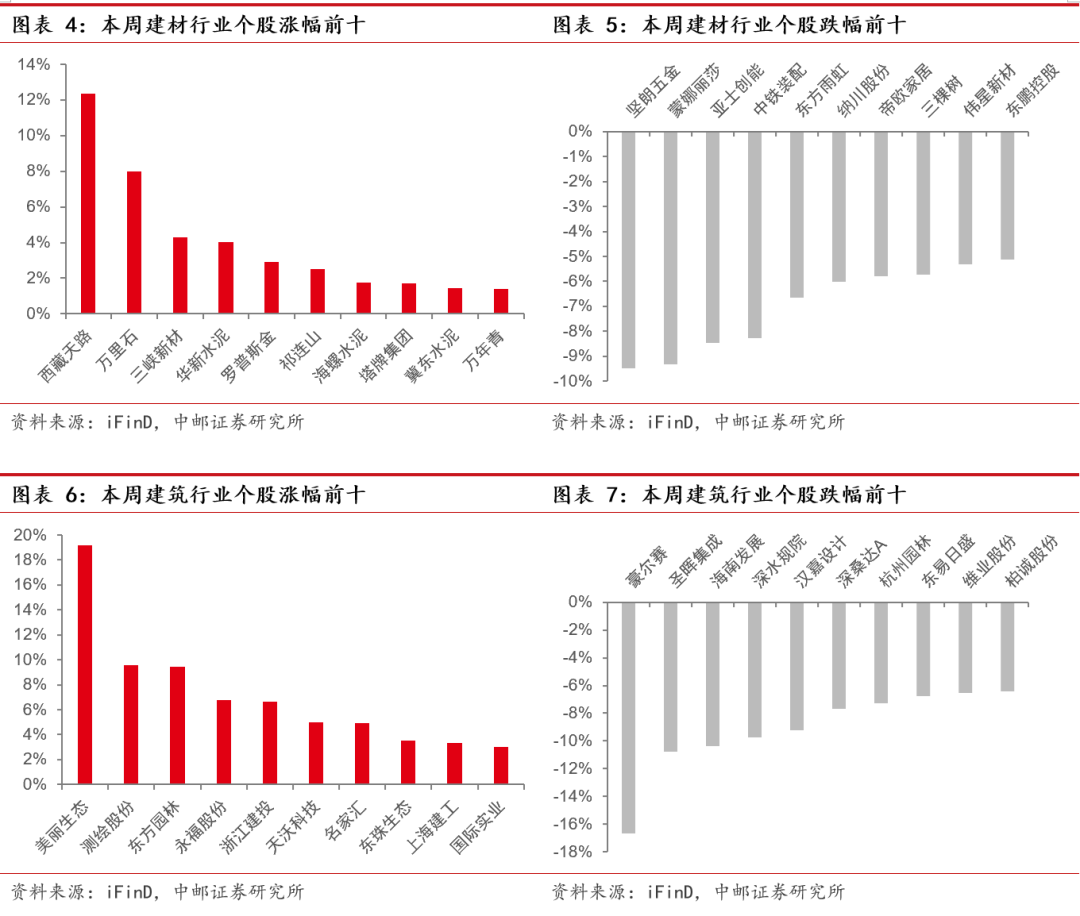

2023/9/11-2023/9/15,建材行业个股中,西藏天路(+12.35%)、万里石(+7.98%)、三峡新材(+4.29%)、华新水泥(+4.01%)、罗普斯金(+2.92%)涨幅较大;坚朗五金(-9.50%)、蒙娜丽莎(-9.31%)、亚士创能(-8.47%)、中铁装配(-8.27%)、东方雨虹(-6.64%)跌幅较大。

建筑行业个股中,美丽生态(维权)(+19.18%)、测绘股份(+9.58%)、东方园林(维权)(+9.45%)、永福股份(+6.74%)、浙江建设(+6.66%)涨幅较大;豪尔赛(-16.67%)、圣晖集成(-10.79%)、海南发展(-10.36%)、深水规院(-9.73%)、汉嘉设计(-9.22%)跌幅较大。

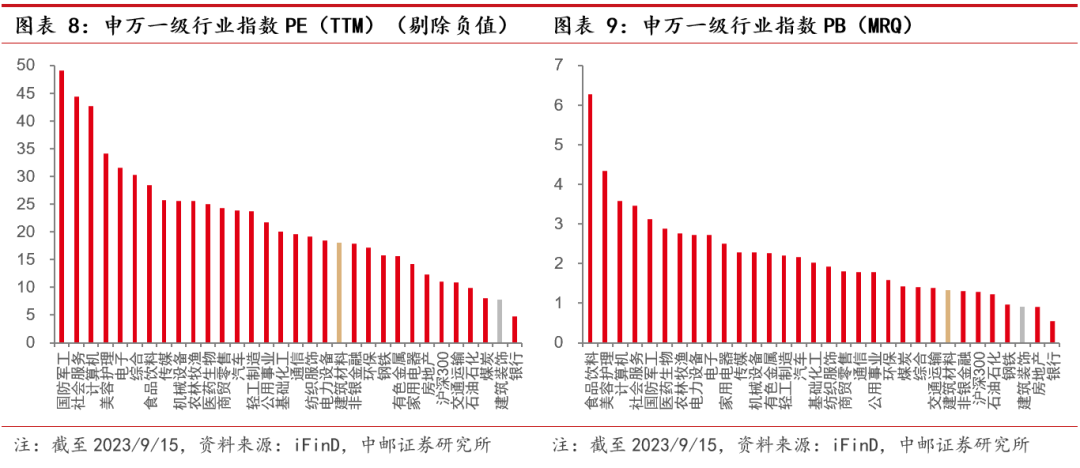

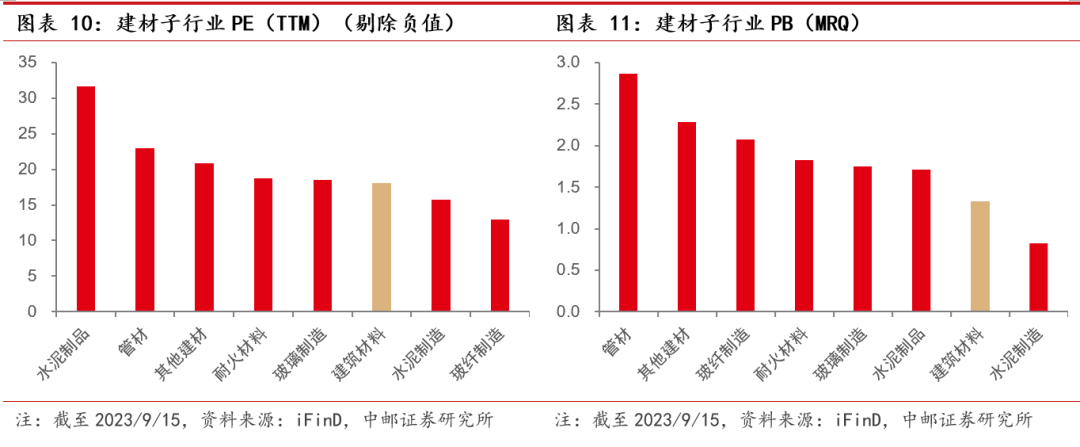

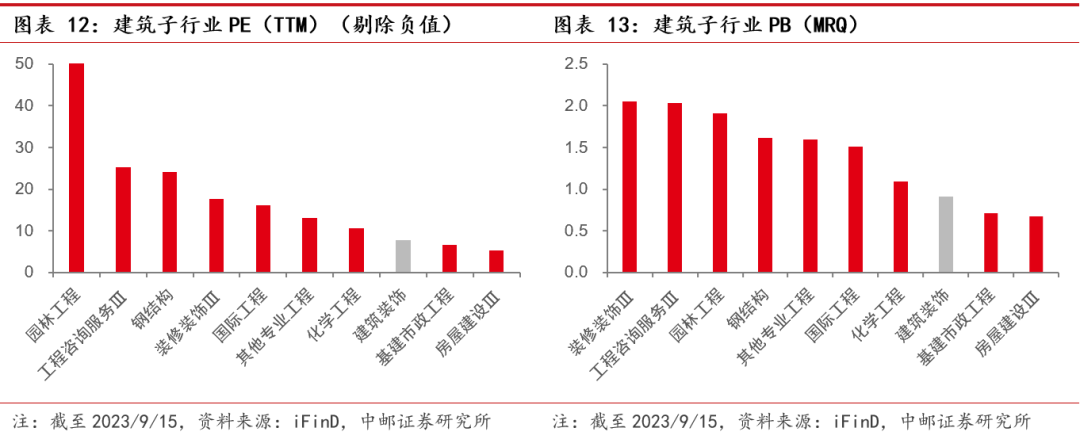

截至2023/9/15,建材(申万)行业指数PE(TTM)(剔除负值)为18.03倍,高于沪深300估值;PB(MRQ)为1.33倍,平均ROE为7.40 %。建筑(申万)行业指数PE(TTM)(剔除负值)为7.81倍,低于沪深300估值;PB(MRQ)为0.91倍,平均ROE为11.67%。

三

本周动态跟踪

3.1本周行业动态

8月份,一线城市新建商品住宅销售价格环比下降0.2%,同比上涨0.6%,其中北京、广州和深圳环比分别下降0.2%、0.3%和0.6%,上海环比上涨0.1%;二线城市新建商品住宅销售价格环比下降0.2%,同比上涨0.3%;三线城市新建商品住宅销售价格环比下降0.4%,同比下降1.4%。从二手住宅看,8月份,一线城市二手住宅销售价格环比下降0.2%,同比下降1.6%;二、三线城市二手住宅销售价格环比分别下降0.5%和0.4%,同比分别下降3.0%和3.5%。(资料来源:国家统计局)

1-8月份,全国房地产开发投资7.69万亿元,同比下降8.8%;房地产开发企业房屋施工面积80.64亿平方米,同比下降7.1%;房屋新开工面积6.39亿平方米,同比下降24.4%;房屋竣工面积4.37亿平方米,同比增长19.2%;商品房销售面积7.40亿平方米,同比下降7.1%;商品房销售额7.82万亿元,下降3.2%;房地产开发企业到位资金8.71万亿元,同比下降12.9%。(资料来源:国家统计局)

1-8月,全国固定资产投资(不含农户)32.70万亿元,同比增长3.2%。第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长6.4%。其中,铁路运输业投资增长23.4%,水利管理业投资增长4.8%,道路运输业投资增长1.9%,公共设施管理业投资下降0.6%。计划总投资亿元及以上项目投资同比增长9.9%,增速比全部固定资产投资高6.7个百分点;对全部固定资产投资增长的贡献率比1-7月份提高5.4个百分点。(资料来源:国家统计局)

为巩固经济回升向好基础,保持流动性合理充裕,中国人民银行决定于2023年9月15日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.4%。(资料来源:中国人民银行)

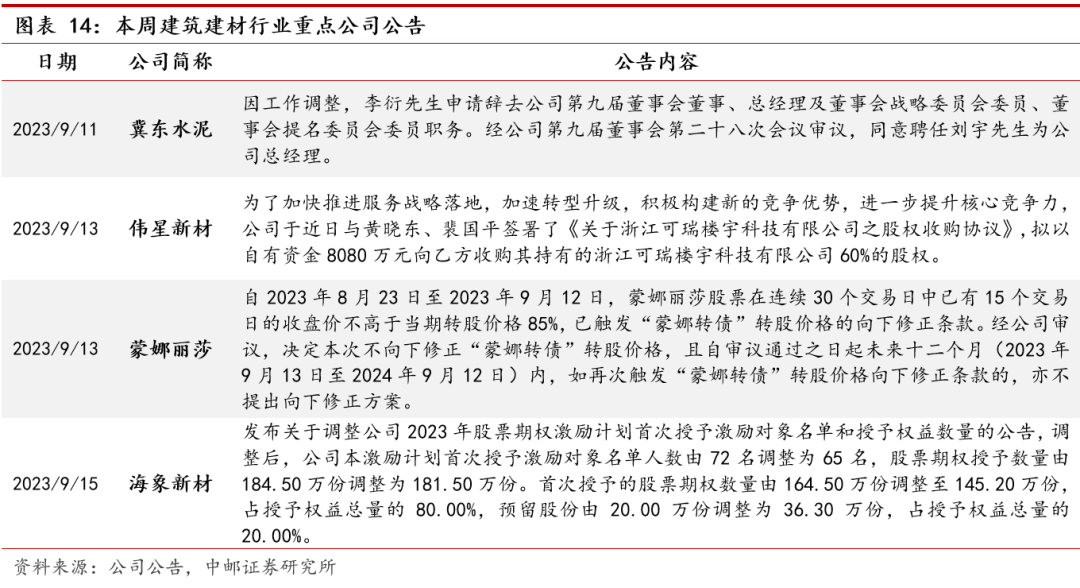

3.2 本周公司动态

四

行业数据跟踪

4.1水泥

2023/9/11-2023/9/15,P.O 42.5散装水泥全国市场均价为393元/吨,环比上周上涨0.44 %,同比下降14.23%。本周水泥煤炭价格差为278元/吨,环比上周下降0.31%,同比下降0.12%。供给方面:当前生产状况稳定,错峰生产的省份有一定减少,但停窑比例仍然较高,库存整体出现上升。需求方面,需求出现下降,提升空间有限,缺少新开工项目支撑,水泥需求低于预期。成本方面,燃料价格持续上升,对水泥企业成本压力有一定累积,但在水泥价格上还未体现。

西北:市场需求趋弱,价格暂时持稳。甘肃地区水泥需求有趋弱的表现,主要是基建项目新开工不足,导致需求缺乏支撑,旺季也难见增量施工需求。兰州厂家水泥销量甚至不足8月同期。价格暂时持稳,但前景不乐观。陕西目前需求主要受工程项目支撑,而房地产项目不理想,市场需求偏弱。宁夏前期尝试推涨,始终未见成交价位落实,市场需求弱,价格维持前期水平。青海和新疆情况稳定,当地主要也是基建项目支撑,厂家量价都比较理想。

华北:石家庄涨价开始回撤,京津市场需求疲软。石家庄、保定月初涨价后,新价格开单较少,总体不超过出货量1成,且有减少趋势。买卖双方有一定僵持,但下游承接能力有限,价格已经开始向前期价格回归。保定涨价原本不明显,目前仍维持稳定局面。京津唐地区价格变化不大,仅外销沧州价格有微跌的迹象,需求偏弱,价格仍易跌难涨。山西市场总体平稳,部分厂家面临燃料成本上升压力,有尝试涨价的意向,但不是普遍现象,预计涨价可能性不大。内蒙古市场需求也不乐观,价格没有变化,市场向收尾阶段靠拢,水泥企业多不愿冒险调价。

东北:黑吉两省涨价暂时落实,辽宁无明显变化。黑龙江和吉林主导企业上周推动涨价,目前的表现来看,涨幅落实40元/吨。需求变化不大,较涨价前有一定下降,预计价格可以短期维持,但继续上涨可能性不大。辽宁市场无变化,本地需求不足,没有增量迹象,厂家多无涨价信心,价格仍维持低位。

华中:河南价格基本平稳,湖南局部微降。河南水泥价格保持平稳,周末降雨对局部需求有较大影响,但周一开始基本恢复正常。进入中旬停窑总体结束,供应恢复增长,后续暂无集中停窑安排。总体价格稳定在低位,降价空间不大,预计后续易跌难涨,但不会有太大下行空间。湖北市场价格没有太多变动,前期武汉部分厂家价格小幅调整后,市场价格区间并无太大改变。外来水泥价格也维持原先价位,市场处于短期平衡状态。湖南市场核心区域没有太大变化,周末娄底地区部分厂家价格小幅下跌10元/吨。永州南受广西方向影响,外销价格略降。总体看湖南市场已经触及底部,需求不足以支撑涨价,但降价可能性也很小。

华南:降雨影响需求,粤东价格逆势上涨。本周降雨天气持续影响两广地区,主要企业水泥销量较差,库存高位承压。9月9日前后,广西贺州水泥价格下滑15-30元/吨,本周广西其余市场价格稳定。9月11日,广东粤东区域水泥价格推涨15元/吨,广东其余地区本周价格暂无调整。

华东:福建推进涨价,浙江酝酿上行。本周山东水泥市场价格总体弱稳运行,部分企业有小幅调整。具体来看,日照、临沂部分企业高标号散装水泥价格补降5-10元/吨,临沂个别大厂袋装价格则小幅推涨10元/吨左右。济宁个别主导企业外销菏泽区域水泥价格暗降20元/吨。枣庄、济宁、泰安等地熟料价格小幅下滑5-10元/吨。鲁东区域水泥、熟料市场价格总体平稳。安徽皖北区域阜阳、蚌埠、淮南高标号散装水泥价格9月初恢复性上涨20元/吨,本周阜阳部分企业水泥价格回落10-20元/吨。合肥、六安、安庆部分企业高标号散装水泥成交价格本周暗降10元/吨左右。终端需求在正常水平6-7成,皖北开始农忙,需求更显低迷。安徽沿江、环巢湖区域熟料库存暂时下降至50%左右。浙江部分主导企业对涨价态度较为积极,为推动市场上行,暂定9-12月累计停窑50天,其中9月18-28日计划停窑10天,本周金华、衢州部分主导企业也开始限量销售水泥。杭州预计9月24日起停工停运24天左右。金衢丽建区域主导企业水泥价格则计划9月15日推涨15元/吨。江西九江、南昌、赣州、上饶等地部分企业9月中上旬水泥价格修正下滑10-30元/吨。终端需求在正常水平6-7成,9月熟料线停窑不少于7天,不过部分企业仍有库存压力。福建龙岩和厦漳泉区域部分主要企业9月3日水泥和熟料价格通知上涨30元/吨,但龙岩个别企业对龙岩散装价格实际仅涨15元/吨。9月13日,三明、南平、福州等地主导企业水泥价格推进上涨15元/吨。福建推涨期间降雨持续,水泥需求低迷,熟料线虽然多数停窑,但库存压力并未有明显缓解。此轮涨价落实情况仍然需要观望。

西南:需求弱势,局部价格回落。本周重庆水泥市场价格总体弱稳运行。短期降雨导致水泥需求更显低迷,新一轮错峰停窑计划未定,部分熟料线库满停窑为主。四川水泥市场需求较上半年也有所减少,8月底德绵区域水泥价格下滑20元/吨,9月中上旬,成都跟随暗降20元/吨,凉山累计下滑30-60元/吨,宜宾回落30元/吨。9月份四川计划错峰停窑10天左右。云南大理、保山、德宏部分企业水泥价格回落20-50元/吨,丽江、普洱水泥价格暂时落实上涨15-30元/吨。昭通、文山和红河等地水泥价格暂时未见跟进上调。需求仍然低迷,滇西部分企业水泥销量只有正常水平的4成左右。贵州遵义地区个别企业水泥价格推涨10-20元/吨,但主导企业对主城区价格保持稳定。黔中区域水泥价格已经全部回落到推涨前水平,目前需求仍然低迷,库存高位承压,多数企业处于亏损状态。

与上周相比,本周磨机开工负荷有一定下降。全国水泥磨机开工负荷均值52.34%,较上周下降1.51个百分点,由升转降,变动幅度1.62百分点。需求疲软,未体现旺季增长趋势。与上周相比,本周熟料库存有一定上升。全国熟料库容比均值为70.24%,与上周相比上升1.59个百分点,升幅扩大0.54个百分点。总体停窑错峰减少,但需求未见增长,库存出现上升。

水泥市场后市展望:9月第2周,全国水泥价格小幅下跌,需求表现不乐观。下周水泥需求预计会维持平稳,价格有起有落,总体振荡反复为主。供应方面:错峰生产有阶段性减少,在冬季错峰前,集中停窑情况会减少,但厂家会维持库满停窑状态。需求方面:水泥需求整体偏弱,需求增长低于预期基本成为事实,下周需求预期不乐观。成本方面:燃料价格可能继续上涨,对部分水泥企业会形成压力,但暂时还不足以改变供需关系形成的价格。

4.2 玻璃

截至2023/9/14,全国浮法玻璃均价2064元/吨,较9月7日增加3元/吨,环比增长0.14%;本周全国浮法玻璃周均价2064元/吨,较上周增加15元/吨,环比增长0.74%。

华北市场延续不温不火走势,整体产销减缓,库存增加,部分企业对局部地区或者客户优惠继续。整体市场表现清淡,观望情绪浓厚,沙河市场价格窄幅盘整,业者随行就市,下游采购谨慎。华东价格整体持稳,山东安徽地区销量尚可,江苏浙江价格稍高下,成交回落明显。华中市场本周价格多数持稳,个别企业为促进出货,价格略有松动,场内拿货情绪不高,日均产销多不过百,库存上涨,对后市信心一般,厂家操作预计随行就市为主。华南市场出货略有分歧,局部区域产销较高下部分企业价格上调,另有局部区域受天气影响出货受阻,产销较差,但下游阶段性补库下,企业库存仍有下滑。东北市场原片价格持稳,成交有所下滑。周内零星企业出货波动幅度较大,多数厂家产销基本平衡。下游补库以及刚需,带动库存小幅下降。西南市场部分企业货源短缺下,市场价格适当走高,整体出货较前期略有放缓。西北原片市场维稳运行,原片价格持稳。部分企业原片价格小幅抬涨,出货好转,整体库存小幅下降。

截止到2023/09/14,全国浮法玻璃样本企业总库存4166.6万重箱,环比增加63万重箱,环比增长1.54%,同比下降45.46%。折库存天数17.6天,较上期增加0.2天。

供给端:截至2023/09/14,浮法玻璃行业开工率为81.31%,环比增加0.66 pct;浮法玻璃行业产能利用率为83.12%,环比增加0.46 pct。本周浮法玻璃行业平均开工率81.31%,环比增加0.66 pct;浮法玻璃行业平均产能利用率82.72%,环比增加0.07 pct。

需求端:

华北地区深加工企业订单一般,终端资金仍紧张,所以加工企业多接单谨慎,垫资意向薄弱,原片采购积极性亦偏低。

华东市场目前订单较上周无明显变化,山东安徽地区仍强势,但利润空间小;江浙安徽订单量不足,垫资压力逐步提成,存在小型加工厂出兑风险。

华中地区深加工反馈接单情况一般,原片目前多数处于中低位水平,资金紧张下,暂无备货意愿,观望为主。

华南市场除个别大型加工厂订单稍有增加外,多数散单为主,局部区域受降雨及价格高位影响,下游采购较为谨慎,整体较前期略有放缓。

西南市场除少数大型加工企业订单略有增加外,多数订单无明显变动,刚需性补货为主。

东北市场下游加工厂订单较前期有所好转,散单较多,刚需拿货为主。

西北地区深加工略有好转,回款问题仍存,适量备货。

盈利方面,根据隆众资讯,本周浮法玻璃周均利润340元/吨,周环比下降4元/吨。其中以天然气为燃料的浮法玻璃周均利润236元/吨,环比下降15元/吨,以煤制气为燃料的浮法玻璃周均利润246元/吨,环比下降9元/吨;以石油焦为燃料的浮法玻璃周均利润538元/吨,环比上涨12元/吨。

本周国内光伏玻璃市场整体成交尚可,库存缓降。近期生产成本居高不下,部分成交重心松动,组件环节生产利润空间压缩,部分二三线厂家开工小幅下滑,一线厂家变动不大,整体来看,局部需求较前期稍有减量。目前玻璃厂家订单跟进情况尚可,其中2.0mm镀膜玻璃需求持续升温,局部供应稍紧,但库存降速较前期有所放缓。成本端来看,近期纯碱价格仍偏高,9月订单价格虽上涨,但玻璃厂家利润空间仍有限。供应端来看,在产产线生产稳定,部分前期点火产线临近达产,部分新产线补入,供应呈现连续增加趋势。综合来看,周内市场稳中偏强运行。

价格方面,主流订单价格暂稳,部分成交偏灵活。截至本周四,2.0mm镀膜面板主流大单价格19.5-20元/平方米,环比持平,较上周由上涨转为平稳;3.2mm原片主流订单价格19.5-20元/平方米,环比持平,较上周由上涨转为平稳;3.2mm镀膜主流大单报价27.5-28元/平方米,环比持平,较上周由上涨转为平稳。

市场供应变化分析:截至本周四,全国光伏玻璃在产生产线共计457条,日熔量合计91880吨/日,环比增加1.10%,较上周由平稳转为增加,同比增加40.68个百分点,较上周由平稳转为增加。

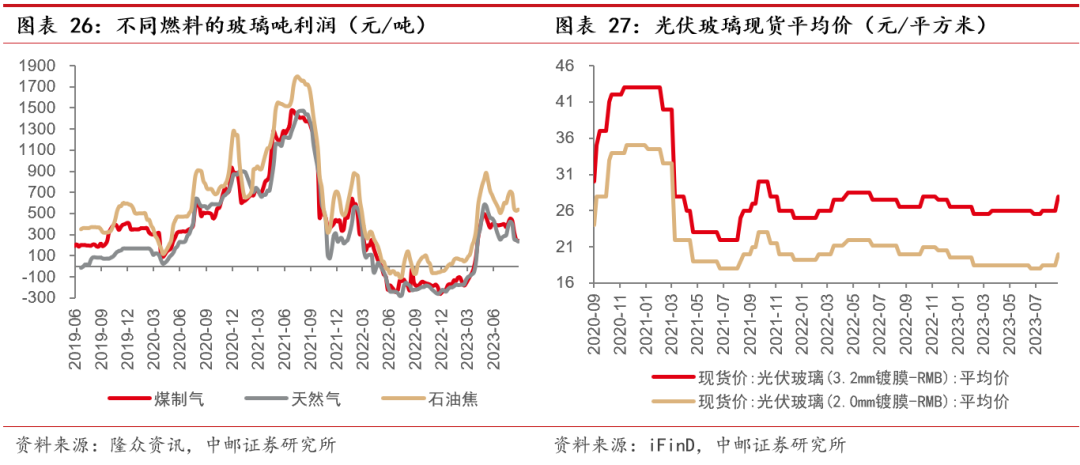

上游纯碱市场动态:本周国内纯碱市场高位整理。本周国内轻碱主流出厂价格在2900-3300元/吨,轻碱主流送到终端价格在3100-3400元/吨,截至9月14日国内轻碱出厂均价在3090元/吨,与9月7日均价持平,由上周上涨转为平稳;本周国内重碱主流送到终端价格在3200-3400元/吨。

下游及相关产品市场动态:本周组件主流价格大势维稳,局部略松动。目前182mm单面单晶PERC组件主流成交价1.18-1.20元/W,182mm双面单晶PERC组件主流成交价1.19-1.21元/W,210mm单面单晶PERC组件主流成交价1.20-1.22元/W,210mm双面单晶PERC组件主流成交价1.21-1.23元/W。

光伏玻璃市场后市预测:近期随着生产推进,组件厂家部分订单陆续跟进。玻璃厂家出货平稳,库存呈现下降趋势。下周来看,组件环节开工率变动不大,预计整体需求基本稳定。玻璃厂家目前订单跟进相对充足,短期出货较为平稳。预计下周市场稳定为主。近日部分二三线组件厂家开工下滑,局部需求稍有减量,预计后期库存降速或放缓。

4.3 玻纤

无碱粗纱市场稳中偏弱,电子纱市场价格稳中有涨。

无碱纱市场:无碱粗纱市场价格稳中偏弱运行,产销一般。本周无碱池窑粗纱市场整体出货一般,多数厂报价稳定,市场成交偏灵活。现阶段供需矛盾仍较突出。终端市场需求表现淡稳,下游加工厂订单量暂无明显好转,因此加工厂提货意向偏谨慎,市场交投氛围平平。当前,全国无碱粗纱市场在产产能仍处高位,池窑厂厂库压力暂无明显减弱趋势,短期难改供应过剩格局。后市看,市场中下游提货动力不足,当前价格处低位水平,场内稳价观望情绪较浓,预计短期价格或将延续平稳走势。

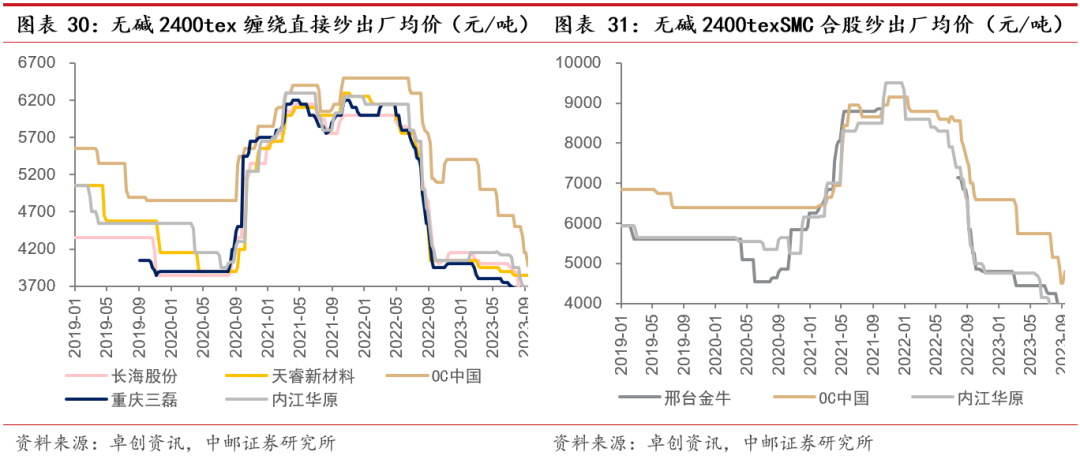

截至9月14日,国内2400tex无碱缠绕直接纱主流报价在3300-3700元/吨不等,全国均价3520.5元/吨,主流含税送到,较上周均价(3554.63)下跌,环比下降0.96%,同比下跌13.63%。目前主要企业无碱纱产品主流报价如下:无碱2400tex直接纱报3300-3700元/吨,无碱2400texSMC纱报3700-4100元/吨,无碱2400tex喷射纱报5800-6200元/吨,无碱2400tex毡用合股纱报3300-3700元/吨,无碱2400tex板材纱报3400-4200元/吨,无碱2000tex热塑直接纱报3700-4300元/吨。不同区域价格或有差异,个别企业价格较高。

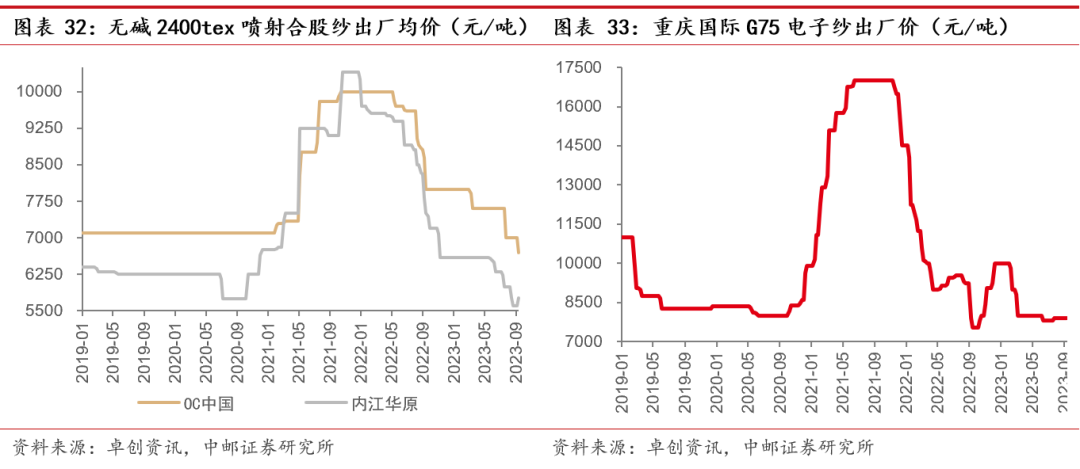

电子纱市场:电子纱市场价格稳中有涨,交投氛围一般。本周国内电子纱市场交投氛围一般,个别厂受成本价格影响,报价提涨。需求端来看,下游PCB市场开工率未见好转迹象,新单跟进量不饱和下,多数深加工厂以按需补货为主,市场交投氛围一般。短期各厂价格受成本端支撑,大概率趋稳运行。本周电子纱主流报价7800-9000元/吨不等;电子布当前主流报价为3.2-3.8元/米不等,成交按量可谈。

预计无碱池窑粗纱市场价格或将趋稳盘整。近期池窑粗纱市场供需矛盾仍较突出,终端市场需求持续偏弱下,多数主流产品订单不及预期,加工厂适量补货为主。当前市场产量仍处高位,需求仍显疲态下,库存高位难消,预计无碱粗纱市场成交或将延续灵活政策,在成本价格支撑下,无碱粗纱价格或将稳价为主。电子纱市场价格或将维持平稳。本周下游PCB厂提货积极性仍显一般,新增订单量一般下,少量按需采为主,电子纱市场交投氛围一般。下周来看,池窑产线暂无变动预期,在供应端暂无明显变化下,预计电子纱市场价格整体维持平稳走势。

4.4 主要原材料周度跟踪

4.5 产业链周度跟踪

宏观经济下行、基建与房地产投资增速大幅下降风险;原材料、燃料价格持续上涨风险;行业竞争加剧、市场集中度提升不及预期;“一带一路”相关政策推进不及预期。

证券研究报告《中邮证券-建筑材料行业报告:8月地产新开工降幅收窄,持续关注地产链消费建材》

对外发布时间:2023年9月18日

报告发布机构:中邮证券有限责任公司

分析师:李帅华 SAC编号:S1340522060001

研究助理:刘依然 SAC编号:S1340122090020

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)