炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(报告出品方/作者:东吴证券,苏立赞、钱佳兴、许牧)

1. 民用造船业已进入新的周期上行阶段

供需错配是造船周期产生的主要原因。当前阶段,从需求端新造船三大需求看,运 价上涨带动新增需求,环保政策约束、技术进步叠加船龄原因的更换需求带动替代需求, 且投机需求较少;从供给端看,全球造船业经过 2012-2016 年和 2016-2020 年两轮调整, 产能已基本出清。我们判断,造船业已进入新的周期上行阶段。

1.1. 复盘百年历史,供需错配是造船周期产生的主要原因

复盘 1886-2020 年间的造船周期,需求和供给的错配是造船周期产生的主要原因。在此期间,造船周期大致可分为六个大的阶段,每个阶段持续 20 余年,其中又包含多 个独立的小周期(峰顶到峰顶),从峰谷到峰顶,造船产量弹性极大,变化是通常数倍之 多:

1)1886-1919 年:造船周期跟随国际贸易周期,总体呈现上行,间有波动。其中, 由于一战后欧洲扩大产能弥补战时的运力损失,1919 年造船产量达到该阶段的最高峰 700 万 GRT,是和平时期基本需求的三倍。

2)1920-1940 年:造船产能过剩叠加 20 世纪 30 年代大萧条引发贸易量下降,造船 市场持续低迷。该阶段持续 20 年之久,每年造船产量均未超过 1919 年水平,其中,1933 年的阶段性低点造船产量仅有约 49 万 GRT。

3)1945-1973 年:二战结束之初造船产能严重紧缺叠加战后贸易量激增,造船市场 迎来持续成长期。二战结束前的 1944 年全球造船产量为 2030 万 GRT(美国占比四分之 三),由于美国在战后事实上退出了全球造船市场,以及德国和日本造船能力受损,全球 造船产能紧缺,1947 年全球造船产量下降至 209 万 GRT,相比 1944 年下降 90%。20 世 纪 60 年代后,国际贸易迅速增长,船舶行业订单呈稳步上升趋势,全球造船产量在 1975 年空前扩张至 3600 万 GRT,超过了一战和二战之间整个时期的总和。

4)1973-1987 年:造船产能过剩和全球贸易量回落,造船业进入深度衰退期。1973 年石油危机后全球贸易量回落,韩国新进入造船市场加剧了产能过剩,造船业进入衰退 期,直到 20 世纪 70 年代末全球经济复苏带来贸易量新的增长,在造船产能已大幅下降 的情况下,造船业经历短暂复苏,后又因造船价格和新订单的下行在 1987 年达到谷底, 当年新造船产量共 980 万 GRT,为 1962 年以来的最低水平,比 1975 年峰值下降了 73%。

5)1988-2007 年:全球贸易增长拉动和造船产能扩张,造船业进入扩张期。中国和 亚洲经济增长带动全球贸易增长,以及 20 世纪 70 年代造船高峰期建造的船只产生到龄 替代需求,拉动该阶段的造船需求;韩国在该时期确定了全球领先的造船地位,中国也 在积极争取领先地位,中、韩、日形成了“三足鼎立”的竞争格局。2007 年全球造船产 量达到 6200 万 GRT,是 1987 年低谷期的五倍。

6)2008-2020 年:2008 年全球金融危机引起全球贸易量下滑,叠加此前造船业产能大幅扩张,全球造船业进入调整期。据中国水运报报道,受金融危机影响,2009 年全 球新船成交量同比下滑 70%至 5764 万载重吨,新船价格同比大幅下滑 30%,2016 年新 造船市场成交量仅为 3000 万载重吨,2017-2018 年基本恢复至单年 9000 万载重吨的正 常水平。

1.2. 需求端:运价高位+环保政策约束+到龄船只更新,新造船需求进入上 行周期

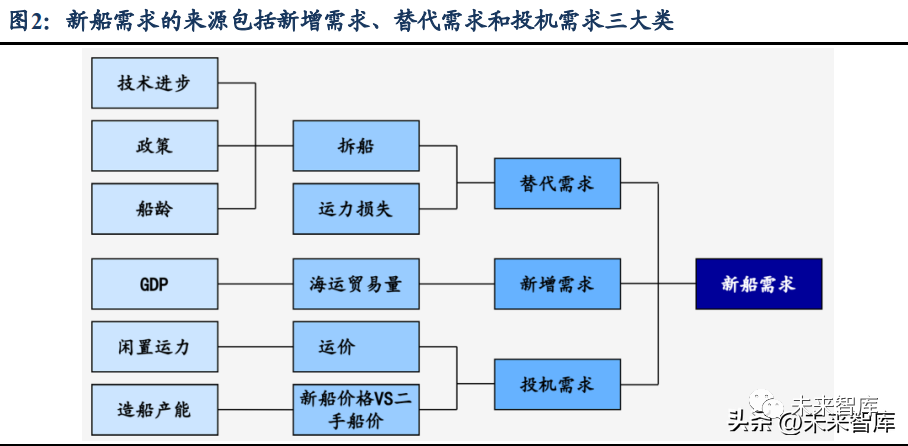

造船需求既跟随航运贸易波动,也受船舶本身到龄更新替换等因素影响,相应地, 新船需求包括新增需求、替代需求和投机需求三大类。其中,新增需求主要取决于航运 需求,替代需求由技术进步、环保政策和船舶到龄更新共同决定,投机需求受运价、新 船价格与二手船价对比的共同影响。

当期阶段,航运市场运价维持高位带动新增需求,环保政策约束、技术进步叠加船 龄原因的更换需求带动替代需求,新造船需求进入上行周期;且二手船价并未普遍高过 新船价格,我们判断投机需求较少,因此,当前新增的造船需求较为坚实。

1.2.1. 新增需求:新能源船舶需求增长明显

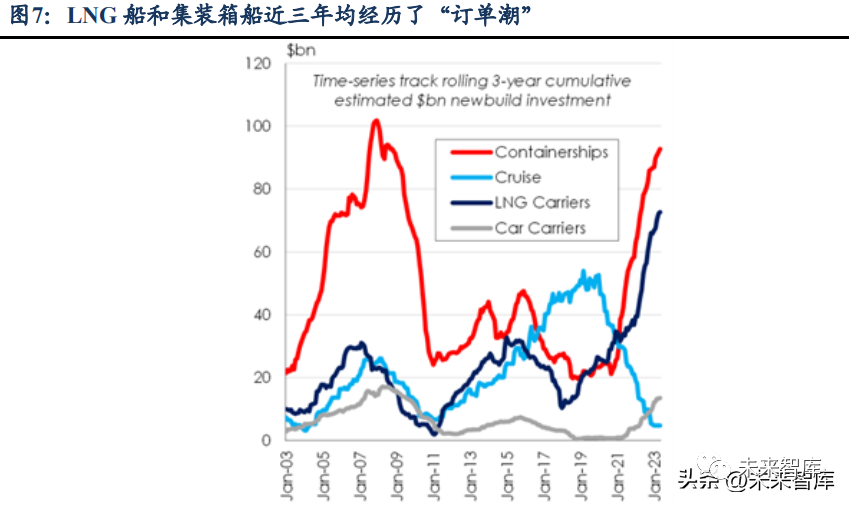

2023 年全球 LNG 海运供需关系紧张助推航运周期,新船下单数量创历史新高。2022 年俄乌冲突和欧洲能源危机带来的 LNG 海运贸易需求的激增和现货市场运力紧张 促成了此轮 LNG 海运周期。展望 2023 年,预计全球能源转型叠加俄乌冲突导致全球 LNG 贸易航线重构将助推 LNG 海运进入增量时代。基于对未来 LNG 海运供需持续紧 张的预期,近两内船东新船下单意愿强烈,2022 年 6 月 LNG 运输船新接订单量达到 31 艘创造历史最高水平,2023 年相对回落新增运力相对较低,而 LNG 船完工量受限于供 给水平始终在 10 艘每月的水平波动保持在相对低位。

1.2.2. 替代需求:环保政策约束叠加到龄船只更新拉动

到龄船只将在未来的数年内持续拉动船舶更新需求。船舶更新周期通常约在 20-25 年左右,当前全球船队中,20 年以上船龄的船舶以运力计占比 8.7%,15 年以上船龄的 船舶运力占到 21.8%;以艘数计,20 年和 15 年以上的占比分别高达 39%和 49.9%。这 意味着未来数年内到龄船只会迎来高峰期,将持续拉动船舶更新需求。

在航运业减碳发展的大背景下,减速航行带来运力损失和老旧船舶的更新替代也是 造船市场新的需求来源之一。航运业面临低碳发展的压力和挑战,国际海事组织(IMO) 已提出了减少碳排放的要求。为保证减排效果,IMO 要求船舶的 EEDI(船舶能效设计 指数)或 EEXI(现有船舶能效指数)值必须低于一定的标准数值,EEDI 已于 2013 年 生效, EEXI 已于 2023 年 1 月 1 日生效,IMO 减碳新规的要求范围将扩大至几乎全球货 运船队。

根据 VesselsValue 在 2022 年 2 月的统计数据,在全球现役船队(散货船、油船和集 装箱船)中,只有 21.7%的船舶符合 EEDI 和 EEXI 的要求,其中,散货船队合规率最 低,仅 10%,油轮合规率为 30.4%,集装箱船舶为 25.6%。目前,船舶可能的达标方式 包括加装节能装置、降速航行,对不满足要求的船舶需要进行拆船。降速航行会减少市 场运力,老旧船舶加装收回投资较困难,均会带来船舶更新替代需求。

航运业能源转型将推动新造船市场进入新一轮“超级周期”。据克拉克森近期报告, 某些船型领域在过去三年来经历了创纪录的新造船投资周期,最引人瞩目的就是 LNG 船,自 2020 年 6 月以来全球 LNG 船新船订单已经达到了 346 艘 730 亿美元,包括 2022 年创纪录的 184 艘,这远远超过了以往的任何时期。自 2000 年以来,全球新造船投资 估计达到了 2.3 万亿美元,相当于平均每年新造船投资 1000 亿美元。而在接下来的 10 年,考虑到航运业绿色转型所需的船队更新规模,克拉克森估计到 2033 年新造船投资 将达到 1.6 万亿美元,平均每年 1600 亿美元。

1.3. 供给端:全球造船产能基本出清,当前呈现偏紧状态

全球造船产能已基本出清。据中国水运报数据,金融危机以来,受订单大幅减少和 船价持续走低等因素影响,全球造船企业破产清算与兼并重组案件达到数百起。其中, 2012-2016 年,船舶工业产能调整以停工、破产、清算为主,并逐渐从中小企业向大型造船企业蔓延;2016-2020 年,船舶工业的调整转向大中型企业之间的兼并重组,包括 优势企业对优质船厂资产的收购和大型企业集团的合并重组。经过上述两轮产能调整, 在市场的作用下,全球拥有万吨以上船舶接单或交船记录的活跃单体船厂,从 2007 年 的 440 家减少至 2016 年的 180 家左右,并保持基本稳定;2020 年受疫情及市场回调影 响,接单或交船的船厂数量下滑至 150 家左右,产能出清过程基本结束。

当前,全球造船产能呈现偏紧状态。截至 2022 年 12 月,全球新造船手持订单已突 破 1.06 亿 CGT,预计 2023 年完工交付量大概率超过近 5 年 3200CGT 交付平均值,这 意味着在保持生产节奏不变的条件下,大部分的 2022 年订单都将在 2024 年之后交付。2021 年世界造船活跃产能利用率同比大幅攀升,达 93.9%,已呈现产能偏紧状态。

1.4. 量价齐升,造船业进入新的周期上行阶段

量的提升:造船市场新订单已于 2020 年开始上升,2022 年新订单量远高于 2020 年,2023 年新签订单量保持稳健增长。2008 年金融危机之后,因为订单惯性,新造船 订单仍在一定时间内维持高位,后经历了较长时间的持续下滑,至到 2020 年行业新造 船订单开始快速上升。2022 年,新造船市场订单量达到高位,且造船新签订单量(周度 累计)远高于 2020 年。2023 年,新造船市场订单量相较 2022 年略有下滑,但增长仍比 较稳健。

价的提升:新接订单高端化;造船价格持续提升。克拉克森 2023 年 4 月 28 日数 据,克拉克森新造船价格指数录得 167.33,连续第 13 周上涨,主要受到原油轮、气体 船和中大型集装箱船等新造船价格小幅上涨的推动。2023 年 4 月克拉克森新造船价格 指数较 2023 年初上升 3%,较 2021 年初上升 33%,达到 2009 年 2 月以来的最高水平。

修载比(CGT/DWT)是行业观察船型结构直观指标,已从 2020 年的 35.6%上升到 2022 年 5 月的 53.6%,创历史新高。修载比指修正总吨和载重吨之比。修载比越高,说 明承接的高端船舶越多。

2. 海军装备体系建设加速推进,军船产业链具备长期向上成长空 间

国防建设持续推进,我国海军正加快推进由近海防御型向远海护卫型的转变,需要 强大的海军装备做支撑,十三五时期以来,国产航母、两栖攻击舰、多艘大型护卫舰、 综合补给舰等密集“下饺子”,助力海军走向深蓝。

3. 重点公司分析

3.1. 中国动力:船舶动力装备制造龙头

中国动力的主营业务为多维度的高端动力装备研发、制造、系统集成、销售及服务。公司是中国船舶集团有限公司旗下动力装备上市公司,主营业务涵盖燃气动力、蒸汽动 力、化学动力、综合电力、柴油机动力、热气机动力、核动力设备等七大动力及相关辅 机配套,主要产品包括:燃气轮机集成产品、汽轮机组及余热锅炉、高性能铅酸动力电 池、车用起动电池、电力推进系统集成及配套设备、专用电力系统集成及配套设备、柴 油机动力产品、民用核电工程安全监测系统、热气机动力产品等。

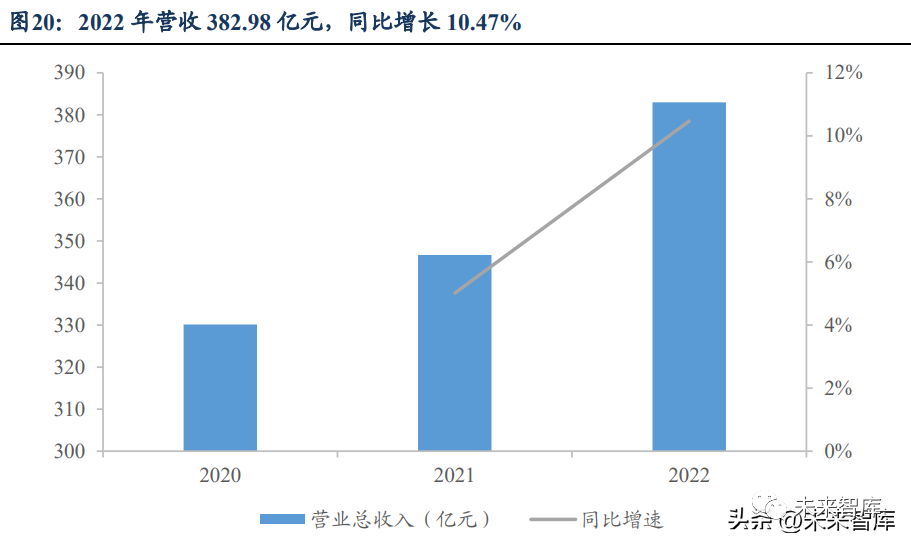

公司营收持续上涨,盈利状况有望改善。2022 年中国动力子公司中船柴油机收购中 船工业集团、中国动力等各自持有的柴油机动力业务相关公司股权,对同期数据进行了 追溯调整后 2020-2022 年分别达到了 330.13、346.68、382.98 亿元,同比增速从 2021 年 的 5.01%上升至 2022 年的 10.47%,2020-2022 年复合增长率达到 7.71%,整体营收规模 持续增加。

柴油动力和化学动力业务毛利率稳定在 15%左右,其余业务毛利率略有下滑。毛利 率下滑原因主要是公司管理费用率、销售费用率和研发费用率的上升,2022 年三项费用 率分别为 5.19%、1.77%、4.36%。

造船周期+绿色动力需求,公司业绩有望乘胜追击。自 2007 年以来,全球活跃船厂 数量一降再降,至 2021 年近乎减半,造船订单逐渐聚焦至头部船企。背靠中国船舶— —全球最大的造船集团(每年造船新接订单量平均约占世界总量的五分之一),中国动 力将在新一轮周期中占尽优势。伴随着新周期的需求放量,对舰船的排放量和环保特性 也迎来了更严苛的标准。中国动力拥有全国领先的核动力与全电动力业务,能够提供更 加环保、更低排量的动力系统,使得舰船达到各国排放要求。

3.2. 中船防务:第一家 A+H 股上市造船企业

公司是中国船舶集团有限公司属下的大型造船骨干企业之一,主要从事造船业务、 海工业务、钢结构工程业务、船舶修理及改装业务和机电产品及其他业务,是中国第一 家 A+H 股上市造船企业。

公司在支线集装箱船及疏浚工程船市场具有领先优势,持续深耕“海洋防务装备”、 “船舶海工装备”和“海洋科技创新装备”三大产业。公司在军民品方面具有品牌优势。军品方面,公司是国内重要的公务船建造基地;民品方面,公司在多功能深水勘察船、 支线集装箱船及疏浚工程船领域处于领先地位,支线集装箱船实现批量承接。公司持续 进行船型改进和优化,不断提高产品性能,在优势产品基础上进行产品延伸,形成系列 化的产品,产品结构逐渐丰富。

订单充裕,合同负债凸显旺盛需求。截至 2022 年年末,公司合同负债达 119.8 亿 元,表明目前公司在手订单充足,下游需求旺盛。公司营收受新冠疫情冲击较大,2020 年营收相比 2019 年减少 46.82%至 116.08 亿元,在首轮冲击后逐步恢复,2022 年恢复 至 127.95 亿元,随着疫情影响淡化,2023 年公司营收有望获得较大恢复。

3.3. 中国海防:海军装备信息化龙头,业绩有望持续稳定增长

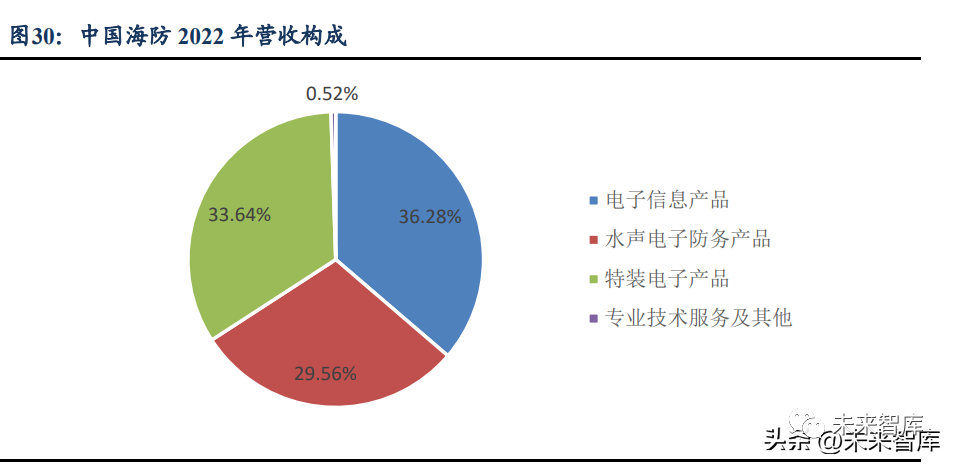

中国海防是国内水下信息化龙头企业。主要业务涵盖电子防务装备、战略性新兴产 业等相关领域,拥有水声电子方向上国内唯一的全体系科研生产能力。公司提供包括水下 信息化装备、智慧城市、智能制造、智能装备、卫星通导、专用电源等各类电子信息产 品,产品应用广泛,稳居该领域行业龙头地位。

公司毛利率明显领先同行竞争者,业绩有望持续稳定。公司于 2019 年完成资产重 组后,2019-2021 年营业收入和净利润持续上涨,2022 年主要受疫情因素影响导致合同 签订计划调整造成营业收入和净利润出现下滑。2023 年一季度,公司毛利率为 39.36%, 在同行业中排名领先,是 2019 年以来的最好水平。随着不利因素逐步消除,公司 23 年 有望实现恢复性增长。

公司积极投入研发,多款产品处于行业领先地位。公司积极投入研发,2019-2022 年 研发投入持续稳定增长,其中 2022 年公司研发费用同比增长 9.11%,研发投入总额占营 业收入比例增长至 12.09%。公司控股子公司瑞声海仪是海军水面舰船拖曳声呐优势供 应商,市占率较高;公司控股子公司中原电子在水声对抗领域产品型号较多、产品数量 在行业中占比较高;公司控股子公司杰瑞电子轴角转换技术达国际先进水平,在军用市 场居于领先地位;公司控股子公司青岛杰瑞的北斗抗干扰跟踪定位等技术国内领先。

3.4. 海兰信:国内智能船舶、海底观探测领域领军企业

海兰信主要从事航海电子科技产品和系统的研发、生产、销售和服务,主营业务是 海洋观探测仪器系统以及智能船舶系统销售与服务、海底数据中心业务。其主要产品包 括船载航行数据记录仪、船舶远程监控管理系统、船舶电子集成系统、船舶操舵仪以及 雷达等。公司是国内唯一具备“智慧海洋+智慧航海”实施能力的上市公司,在海洋及航 海传感器领域的市场占有率在国内市场处于领先地位。

公司业务在海事系统具有明显优势,政策推进和人工智能发展有望驱动海底数据中 心(UDC)业务迅速发展。业务主要分为航海、海洋以及 UDC 业务,其中海事业务营 收比重较大,占 2022 年营业收入的 73.54%。目前积极拓展 UDC 业务,UDC 是将服务 器布放在海底的密封舱中,以海洋作为自然冷源降低服务器功耗,且公司海南首批商用舱已经落地,是公司新的增量来源。

公司多年营业收入总体平稳,2022 年多重原因导致下滑。2022 年受新冠疫情和六 月底的美方“实体清单”突发事项的影响,收入下滑至 7.24 亿元,同比下滑 19.72%, 2023 年双重影响逐渐淡化,公司营收有望复苏回暖。海事综合导航业务毛利率近 5 年来 保持相对稳定,仅 2022 年受疫情等因素影响,毛利率有所波动。公司总体而言后续随 着业务推进恢复正常,毛利率有望恢复到 2021 年水平,考虑到公司商业模式相对稳定, 因此毛利率有望保持相对稳定水平。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)