炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

正文字数:6191字精读时间:6-12分钟

2023年7月18日,纳芯微(688052.SH)公告拟收购昆腾微控股权,并与持有昆腾微33.63%股权的部分股东签订了《收购意向协议》,标的整体估值不超过15亿元,该股份收购事项有助于丰富纳芯微相关技术及 IP 储备。此前我们在《潮起?国内半导体并购尚缺一场东风》一文中也提及,6月上旬A股模拟芯片上市公司思瑞浦(688536.SH)公告拟收购同行业芯片公司创芯微,这一交易再被市场解读为国内半导体“并购潮起”。纵观国内整个半导体行业,与其他赛道相比,模拟芯片领域确实相对更加具备“潮起”的“基因优势”——模拟芯片产品品类多且制程成熟、下游应用领域广、国内Fabless模式企业居多,这种业态下,经验、人才和市场资源成为该领域企业最为重要的竞争壁垒,这也使得并购工具理论上在模拟芯片领域所能产生的经济效益也相对更高。

而随着模拟芯片行业国内公司产品品类渐丰,不少公司开始喊出打造“平台型公司”的口号,让人联想到A股上市公司“公关第一股”蓝色光标(300058.SZ)曾经也是依靠其所践行的“平台型策略”及对同行业公司的大举并购,短短几年时间从一家小规模的传统公关企业成长为一家综合性营销科技龙头。尽管广告行业与模拟芯片设计行业的业务内容相差甚远,但两者存在轻资产、重人才经验资源、下游客户分布领域广等共性,这些共性恰好产生了行业并购整合的底层逻辑。

当然,有逻辑只能代表模拟芯片领域初具并购土壤,更关键的并购标的供应和业务的协同性则决定了并购交易的发生。如今模拟芯片上市公司几乎在科创板扎堆,随着A股资本市场进一步扩容,上市地位稀缺性骤降,诸多中小规模半导体上市公司上市后也难以获得预期中的市值,IPO作为退出路径的吸引力不如从前,优质未上市企业对被收购的接纳度由此变高;另一方面,科创板规则对于科创板上市公司实施重组有较严格的行业限制,使得一些模拟芯片公司上市后若发展受限,欲通过“跨界重组”或是“卖壳”转型可选路径较少,这些企业寻求被规模更大的半导体上市公司“A收A”并购也将是不错的出路。

模拟芯片行业具备“并购基因”

模拟芯片是对外界信号进行处理的第一步,外界信号经传感器转化为模拟信号,模拟芯片对模拟信号进行采集、放大、过滤等处理,再输出到数字系统或执行器。由于应用领域及功能需求较广,模拟芯片产品品类众多,因此在半导体产业各细分行业中,模拟芯片的周期性相对较弱。根据SIA数据,2022年,全球半导体产业销售额达到历史新高5,740亿美元,较2021年同比增长3.3%,其中模拟芯片销售额达890亿美元,在半导体产业中占比15.5%,且增速为7.5%,在所有产品细分市场中增速最高。

竞争方面,根据IC Insights数据,2021年全球模拟芯片市场中,TI(德州仪器)以19%的市占率长期稳居行业龙头,ADI(亚德诺,12.7%)、Skyworks(思佳讯,8%)、Infineon(英飞凌,6.5%)和ST(意法半导体,5.3%)紧随其后,CR10合计不到70%,与半导体产业其他行业相比市场相对分散;从时间维度来看,近几年模拟芯片行业格局未有较大变化,主要原因在于模拟芯片行业生命周期长、产品迭代速度慢、应用领域多,龙头企业辅以并购策略使得市场份额稳中有升,最终呈现强者恒强的局面。尽管中国是全球最大的模拟芯片消费市场,由于国内模拟芯片企业起步晚、经验积累浅,使得模拟芯片自给率低,国产替代任重道远。

参考WSTS的分类标准,模拟芯片可分为通用模拟芯片和专用模拟芯片。通用型模拟芯片属于标准产品,主要分为电源管理芯片和信号链芯片两大类,其中电源管理芯片包括驱动芯片、电池管理、DC/DC、AC/DC等,是电子设备电能供应的核心,负责电子设备所需电能的变换、分配、检测等管控功能;信号链芯片则用于处理模拟信号的收发、转换、放大、过滤等,主要包括数据转换芯片、数据接口芯片与放大器等子类。由于不同品类的产品根据终端产品性能需求还需要设计不同的系列,国际模拟芯片龙头TI在其官网公布的产品就高达约8万种。专用模拟芯片则需要根据应用场景进行专门的性能参数设计,通常需要集成数字及模拟IC(数模混合),技术难度及集成度更高,其中通讯、汽车领域对专用模拟芯片的需求量及用量最大,在专用模拟芯片中的市场份额占比合计约80%。

回顾模拟芯片行业龙头的发展史,并购对TI、ADI等头部玩家的意义举足轻重。早在21世纪初,全球模拟芯片行业进入兼并收购期,本就是通过并购形成发家业务DSP(数字信号处理器)的TI接连收购Unitrode、Power Trends、Burr-Brown等企业,将其业务领域扩充到电源管理器件、数据转换器及放大器等领域。2010年,TI收购National Semiconductor,除了进一步补充其模拟芯片产品品类及技术外,TI的晶圆制造能力也得以提升;另一边TI核心竞争对手ADI在2017年完成对彼时规模相当的Linear Technology收购之后,又在2020年完成对Maxim收购,Maxim在工业、汽车、通信等领域的技术优势与ADI产生高度协同。可以说,模拟芯片行业天生就具备并购基因——首先,模拟芯片不追求先进制程,产品可靠性、稳定性更加关键,经检验可用的产品通常会有较长的生命周期,产品迭代较慢;其次,模拟电路设计高度依赖于研发人员的工艺经验,EDA等设计辅助工具在其中发挥的功能有限;此外,由于模拟芯片品类多应用广,除了龙头企业外,许多企业仅能覆盖部分领域中特定的功能需求。因此,通过并购实现产品品类、工艺经验、下游市场和核心人员的快速积累是模拟芯片领域非常重要的发展策略。

蓝色光标的启示:连续并购收获百倍营收增长

蓝色光标是国内企业在“平台型公司”策略下通过连续并购实现快速发展壮大的典范,其发展逻辑与模拟芯片存在诸多相似之处。成立于1996年的蓝色光标最早是以公关咨询业务起家,此后二十多年间,蓝色光标效仿国际行业龙头WPP等开始利用并购作为其应对竞争和扩大规模的工具,通过数年并购了几十家公司实现其业务链条的完整和收入规模的阶跃。据其披露的数据,蓝色光标2006年营收1.33亿元,而在2022年其营收增长至367亿元,16年间完成接近276倍的增长。蓝色光标也从最初的公关咨询公司成长为国际化的“全链路营销”企业。

蓝色光标的并购战略经历了几个阶段。早年间国内公关业务发展历程短、公司数量多且规模小,以服务特定行业为主。彼时蓝色光标专注于IT及汽车行业的公关业务,一方面下游行业增速放缓对蓝色光标业绩影响较大,另一方面公关行业中一家企业不能同时服务多家具有竞争关系企业的“行规”也制约了蓝色光标沿着原本的领域拓展客户。因此,第一阶段的蓝色光标并购以同类型的公关企业为主,通过横向并购一方面打破行业及客户边界、笼络更多的人才资源,另一方面通过规模效应降低成本,提升经营效率。2010年,蓝色光标在创业板上市后,融资渠道的拓宽及资金实力的增强使得蓝色光标的并购策略有了更多的选择空间。在第二阶段,蓝色光标将购重心逐步转向下游广告营销企业,收购了思恩客、精准阳光、今久广告和博杰广告等企业,完成了营销传播产业链的初步整合。

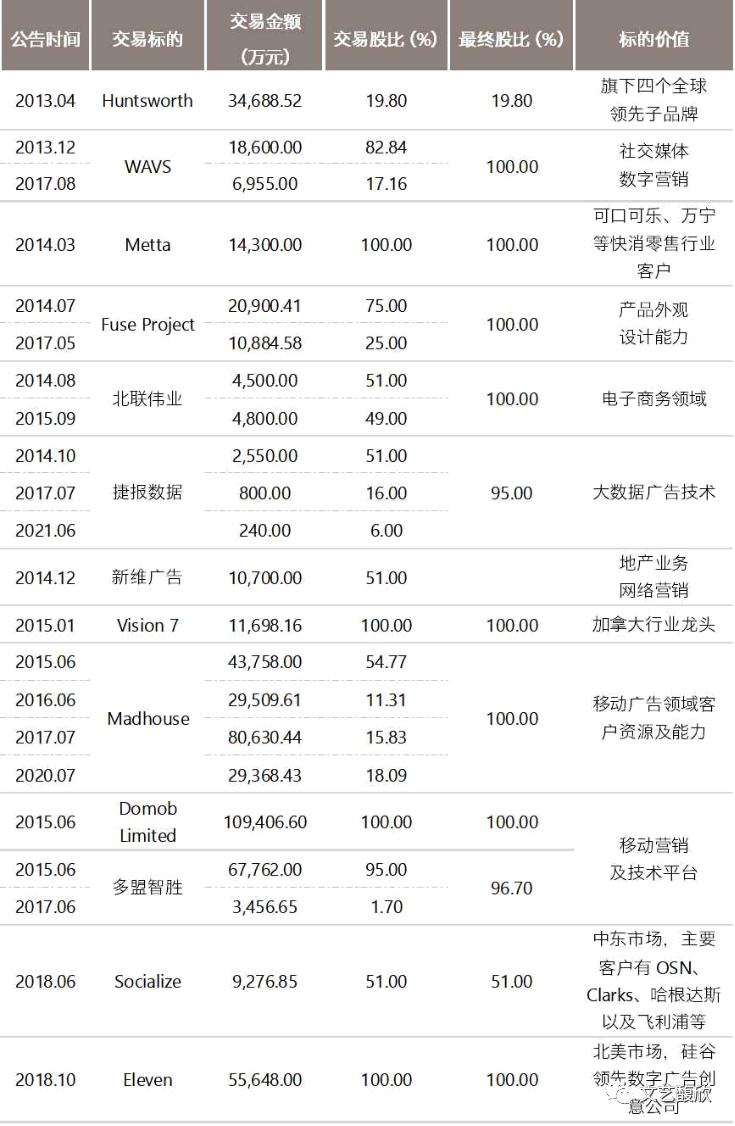

2013年起,在上述的产业链整合初步完成、客户及传播资源得以有效扩张后,为了适应行业发展变革及客户愈发多元化的需求,蓝色光标正式提出了国际化及数字化的发展策略。国际化战略上,蓝色光标收购了Huntsworth、We Are Very Social Limited、密达美渡、Vision7等企业,成功建立起国际客户及资源网络;数字化战略上,蓝色光标收购北联伟业、捷报数据、新伟广告等企业并通过投资参股了诸多大数据技术企业。

蓝色光标依靠并购实现了几年间营收和市值的双双“腾飞”,当然,大规模的连续并购也给蓝色光标带来了高商誉。作为轻资产公司,商誉一直是蓝色光标账面难以忽略的“风险”,这也使得外界对于蓝色光标并购策略的合理性一直颇有争议。尤其是前述交易中不少标的后续未能完成业绩承诺,蓝色光标在2022年一次性计提了接近19亿因并购带来的商誉、无形资产减值,直接导致2022年大额亏损。尽管如此,蓝色光标的发展策略选择也并不因此被“证伪”,蓝色光标所提出的“平台型”和“并购不整合”策略,从业务属性和关键竞争要素来看有其合理性,平台型策略的核心是产生网络效应,这一网络串联起了蓝色光标的客户资源、终端资源和技术资源,这是蓝色光标能实现从“全案”到“整合营销”再到“全链路营销”的业务形态发展的底气。而“并购不整合”也主要是出于在广告营销这一领域对人的价值和创造力的尊重,这对以人的经验能力为核心要素的行业均有借鉴意义。

谁将成为模拟芯片领域下一个“蓝色光标”?

回到模拟芯片行业来看,“申万行业分类”截至2023年6月30日统计的A股模拟芯片上市公司合计32家,其中25家为科创板公司,这些企业的市值、业务模式、产品品类及主要应用领域梳理如下:

从上述公司披露信息来看,大部分企业现有布局已经基本涵盖模拟芯片主流应用领域,其中思瑞浦收购创芯微为其业务快速切入消费领域提供了较大的帮助,而纳芯微收购昆腾微则意在IP互补及产品料号的扩充。正如思瑞浦在预案中提到的,“国内模拟芯片厂商正不断地在细分品类上实现单点突破,通过客户导入和寻求增量市场提升市场占有率、有序扩展产品线。相对分散的经营格局与模拟芯片的长生命周期、相对弱周期性、产品设计门槛高、人才培养时间长、制程要求不高等特点,为中国本土模拟集成电路设计企业的发展和并购重组提供了较为有利的市场条件”。未来模拟芯片行业的并购整合首要是产品品类的整合,一方面直接取得规模扩张,另一方面则通过原有技术、客户互补形成内部协同,产生新的收入增量,并为进一步链接到新的品类打磨根基。

那么,谁将成为国内芯片领域A股上市公司中下一个蓝色光标呢?

从产品丰富度上来看,国内模拟芯片龙头圣邦股份(300661.SZ)如今产品料号已经达到4,000+款,圣邦股份过去5年接连收购大连阿尔法、钰泰半导体、上海萍生、杭州深谙、苏州青新方和上海方泰等,产品品类快速扩张,尽管其品类数量与TI的80,000+款相比还相差较远,但在国内模拟芯片行业中还是有明显的领先优势,其有动机通过并购进一步加快发展步伐,当然与其一同竞争“中国TI”title的矽力杰(6415.TW)也是整合发起者的重要人选;而以思瑞浦、纳芯微、艾为电子(688798.SH)等为代表二梯队的企业,与矽力杰、圣邦股份的产品料号存量及增速相比还有一定差距,也因此通过并购快速发展的动机会更强烈,每年料号增量与龙头之间的差距通过并购工具可以得到有效补齐,这一点通过思瑞浦、纳芯微选择的重组标的体量及交易规模相比于圣邦股份更大可以佐证;除此之外,“虚拟IDM”模式的杰华特(688141.SH)在一众Fabless模式的模拟芯片厂商中格外显眼,其与主要合作晶圆厂均合作开发了国际先进的自有BCD工艺平台,其所积累的工艺能力能帮助产品实现更好的性能和更强的可靠度。因此除了与Fabless企业类似的通过并购获取品类和客户资源的扩张协同外,杰华特的工艺平台还可以对标的产品进一步赋能,由此获取更大的市场空间和更高的利润空间。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)