炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中金点睛

近期人民币汇率走势受到较高关注

今年二季度人民币汇率出现单边行情,7月以来表现为阶段性升值。二季度受内外部增长及政策预期边际变化影响,美元兑人民币汇率从3月底的6.87一度升至6月底的7.27,接近去年10月底时期水平。7月初以来一方面国内稳增长政策不断加码,市场对中国增长信心边际修复;另一方面美国通胀低至关键位置(6月美国CPI同比涨幅3%,降至2021年3月来最低水平),引导全球投资者对美国货币政策的预期变化,美元指数近期已回落至100以下。在此背景下人民币汇率阶段性走强,截至7月15日美元兑人民币汇率降至7.14左右。近期央行相关领导表示当前人民币汇率并未偏离基本面,央行已综合采取措施管理预期,外汇市场运行平稳,市场预期基本稳定[1]。本篇文章我们重点从A股市场尤其是基本面角度,分析近期汇率走势的可能影响。

汇率对A股上市公司盈利的影响:整体影响有限,汇率偏弱时期利好出口型企业

汇率偏弱阶段对A股上市公司当期盈利略呈正贡献。2022年A股全部上市公司海外业务收入占营业收入的比例约为10.9%,我们粗略测算汇率每贬值1%,对A股整体营业收入的正向贡献在0.11%左右,整体影响可能有限,主要关注类别和结构。从汇兑损益来看,历史经验显示在汇率偏弱的年份,A股上市公司往往可以取得汇兑收益,例如2022年人民币汇率贬值约8%,A股上市公司共计产生约477亿元的汇兑收益,约占全部A股归母净利润的0.9%;在2020年、2021年等汇率升值的年份,上市公司整体有一定的汇兑损失,这在一定程度上表明出口在我国经济结构和上市公司盈利中扮演着重要角色。分行业看,2022年电力设备、汽车、机械设备等行业取得了较高的汇兑收益,规模均在70亿元以上,且汇兑收益占净利润的比例也在4%以上;交通运输、房地产、公用事业等行业在2022年表现为汇兑损失,特别是交通运输行业在2022年的汇兑损失约为122亿元。从基本面的角度出发,我们认为人民币汇率波动主要影响产成品出口型、原材料进口型、高外币负债型等三种类型企业的盈利:

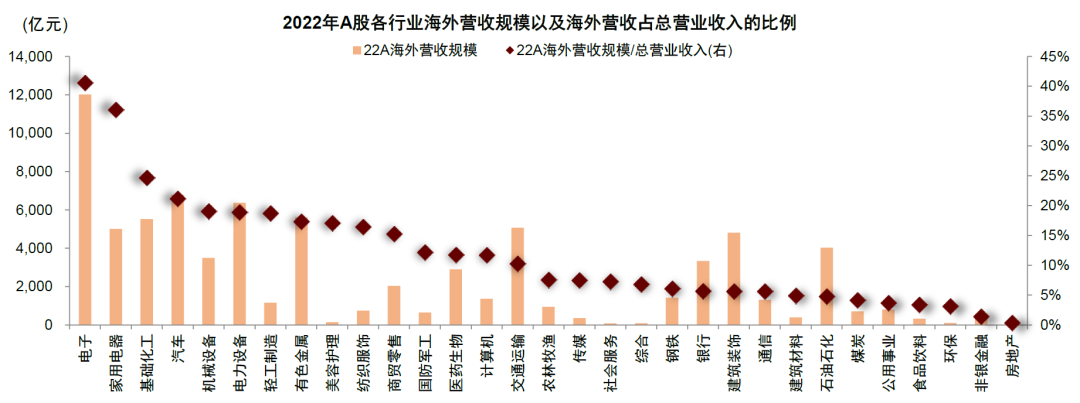

► 产成品出口型企业:汇率偏弱将增厚出口型企业盈利,升值则可能影响其利润。出口型企业的海外营收规模以及海外营收占比相对较高,受汇率波动的影响也比较大。汇率偏弱有助于增强企业产品的出口价格竞争力,出口型企业的海外业务收入折算成本币收入也会上升,均有助于本币计价下当期盈利抬升。2022年电子、家用电器、基础化工等行业海外营收占总营收的比例位居前三位,除此之外汽车、电力设备、有色金属等行业也具备较高的海外营收规模。

► 原材料进口型企业:汇率偏弱可能影响企业成本,升值对此类企业相对有利。对原材料进口占比较高的企业而言,汇率升值会带来企业进口的原材料价格折算成本币计价后下降,成本回落对利润率带来支持。从2022年的情况来看进口原材料占比较高的行业主要包括石油石化、钢铁、电子、计算机、通信、交通运输、机械设备、农林牧渔等。

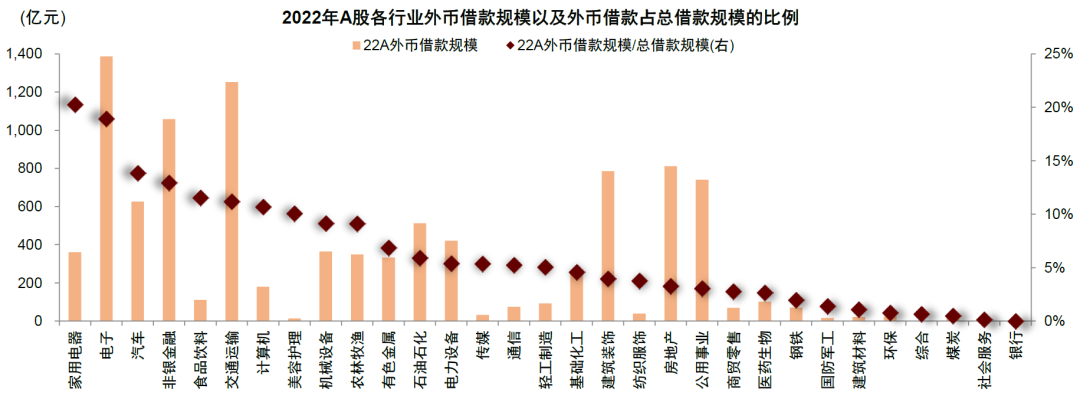

► 高外币负债型企业:汇率升值对本土业务为主但外债尤其是美元债较高的企业相对有利。本币升值意味着此类企业还本付息时的压力相对减小,对当期本币计价的盈利有正面影响。2022年A股上市公司中电子、交通运输、非银金融、房地产、建筑装饰、公用事业等行业外币借款较高;家用电器、汽车等行业外币借款占总借款的比例相对较高。

汇率变化与A股市场资金及交易行为也具备相关性

全球资金流向影响汇率走势,经验显示汇率变化与A股外资流向呈现相关性。历史经验显示A股市场在人民币升值期间往往伴随外资净流入,如2020年11-12月、以及今年1-2月汇率偏强时期,海外资金尤其是北向资金呈现了较为明显的资金净流入。相应的在汇率偏弱时期,外资净流入规模可能下降或呈现阶段性资金净流出,典型如2022年在汇率有压力时期,全年北向资金净流入约900亿元,明显弱于2017年-2021年约3000亿元的年均净流入规模。汇率与市场风险偏好也存在一定相关性。可能基于对经济和政策层面的预期,历史经验显示在本币升值期间,市场风险偏好往往较高,股权风险溢价处于历史偏低水平,反之亦然。

从投资角度,关注三类可能受汇率影响较大的行业

结合上文分析,我们建议结合后续的汇率走势关注以下可能影响较大的行业,如1)出口占比相对较高的家电、机械设备、汽车及零部件等行业;2)原材料较多来自进口的板块,如钢铁、石油石化等;3)外债占比较高或汇兑损益影响较大的行业,如房地产、公用事业、交通运输等。我们基于这三个方向分别梳理了一些相关企业供投资者参考,具体内容请详见报告原文。

近期人民币汇率走势受到较高关注

今年二季度人民币汇率出现单边行情,主要受到内外部增长和政策预期边际变化影响。7月以来人民币汇率表现为阶段性升值。今年二季度人民币汇率波动有所加大,美元兑人民币汇率从3月底的6.87一度升至6月底的7.27,接近去年10月底时期的水平。7月初以来一方面国内稳增长政策不断加码,市场对中国增长信心边际修复;另一方面美国通胀低至关键位置(6月美国CPI同比涨幅3%,降至2021年3月来最低水平),引导全球投资者对美国货币政策的预期变化,美元指数近期已回落至100以下。在此背景下人民币汇率阶段性走强,截至7月15日美元兑人民币汇率降至7.14左右。近期央行相关领导表示当前人民币汇率并未偏离基本面,央行已综合采取措施管理预期,外汇市场运行平稳,市场预期基本稳定[2]。

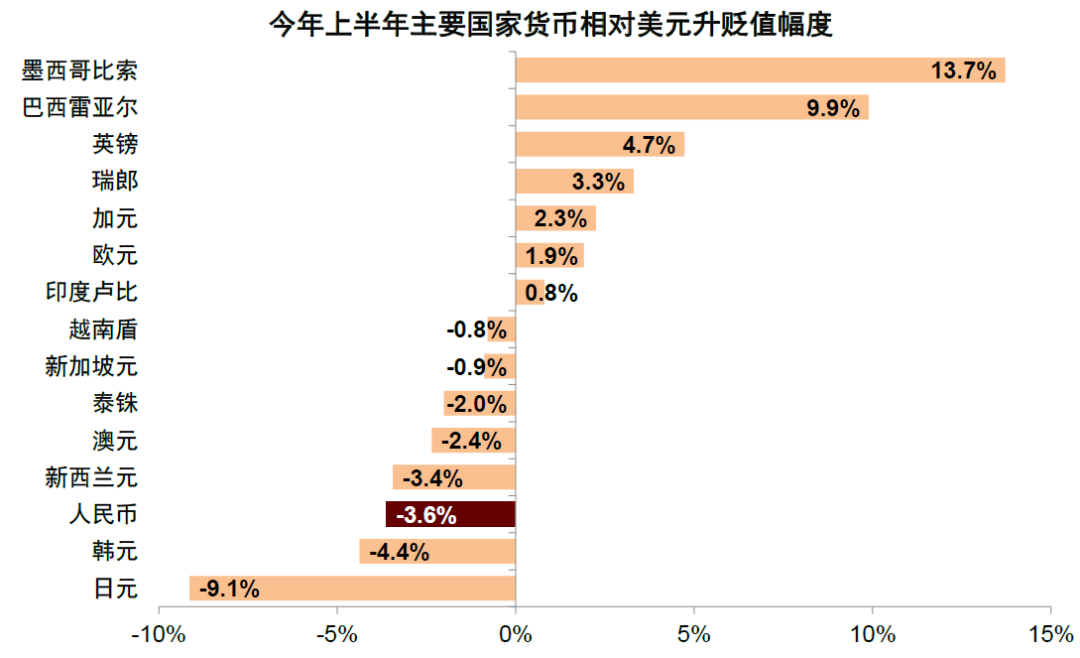

图表1:今年上半年全球主要国家货币相对美元升贬值各异,人民币汇率相对美元有所走弱

资料来源:Wind,中金公司研究部;注:人民币汇率采用中间价

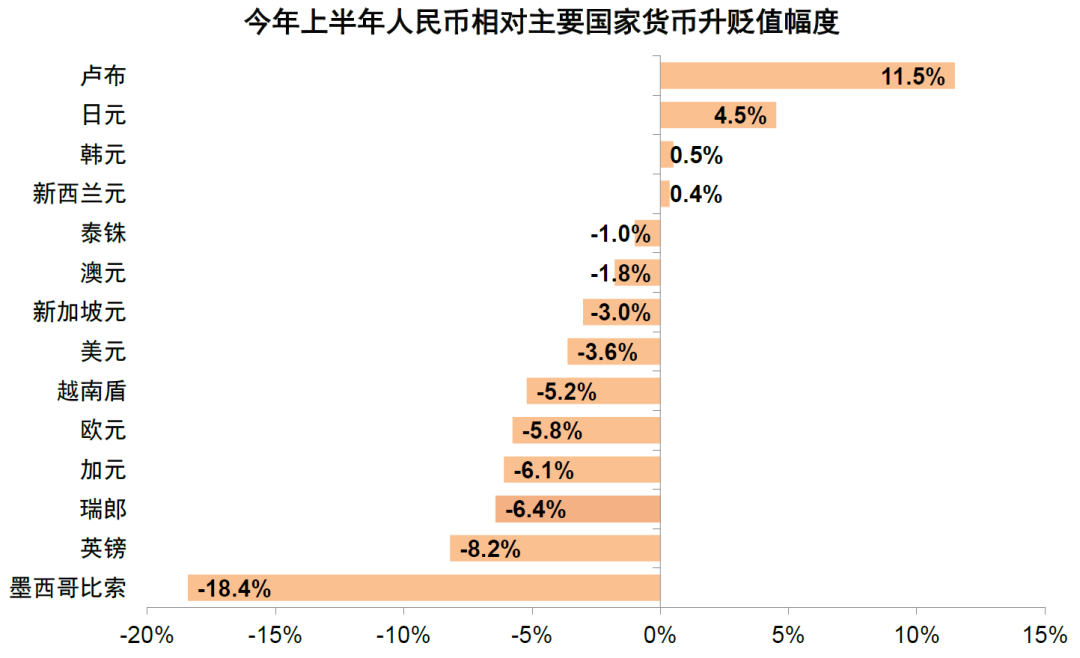

图表2:今年上半年人民币相对美元以及部分非美货币有所走弱,相对卢布、日元等部分货币升值

资料来源:Wind,中金公司研究部;注:人民币汇率采用中间价

图表3:结合近期汇率走势,央行多次表态结合预期引导稳定汇率

资料来源:Wind,中金公司研究部

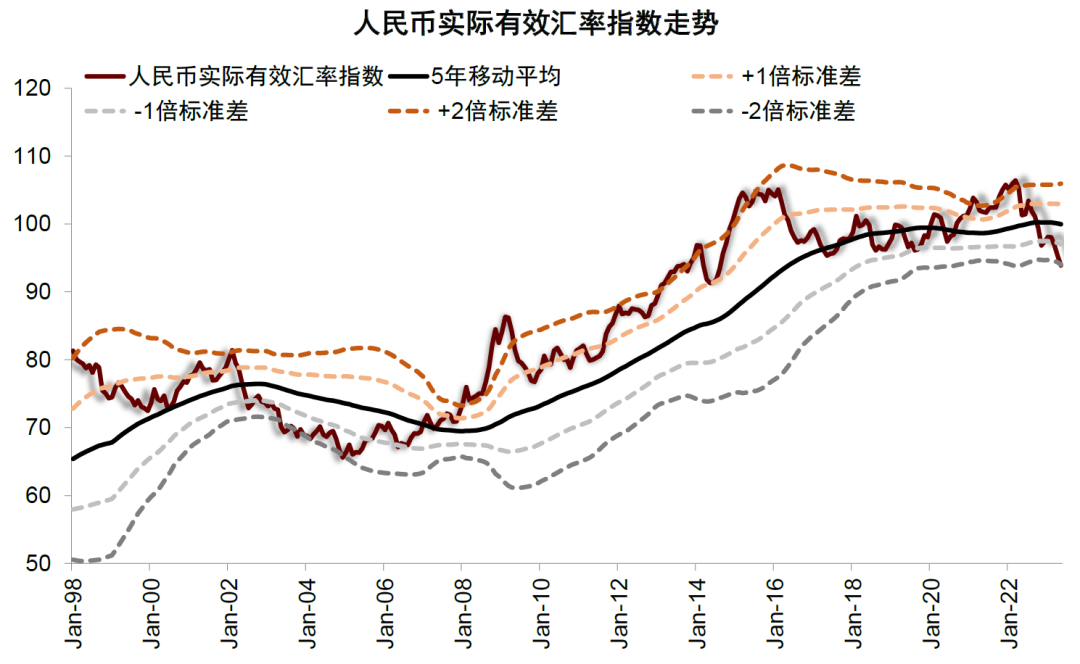

图表4:今年6月人民币实际有效汇率指数已接近-2倍标准差

资料来源:Wind,中金公司研究部

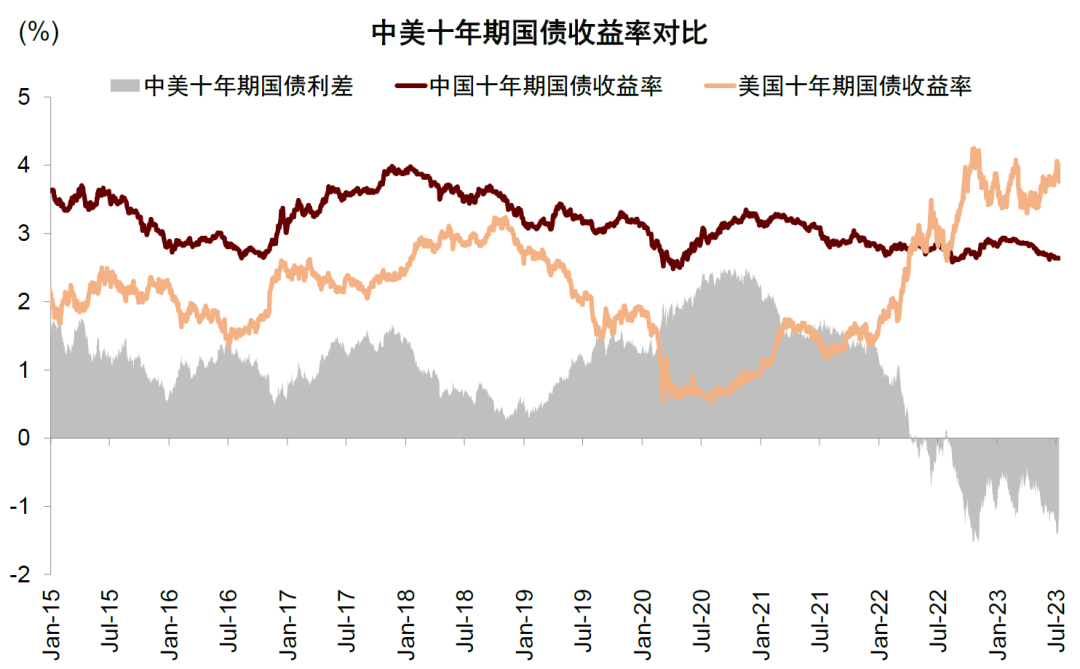

图表5:2022年至今中美十年期国债收益率之差出现倒挂,近期利差有进一步走扩的迹象

资料来源:Wind,中金公司研究部

图表6:近期对货币政策环境更敏感的中美两年期国债收益率之差持续走扩,当前已接近3个百分点

资料来源:Wind,中金公司研究部

汇率对A股上市公司盈利的影响

汇率偏弱阶段对A股上市公司当期盈利略呈正贡献。从上市公司经营性活动的角度看,人民币汇率偏弱对向海外出口产成品、有海外业务收入的公司有利,对需要从海外进口原材料的公司相对不利;从上市公司融资性活动的角度看,人民币汇率偏弱对持有外币资产的公司相对有利,但对具有外币负债的公司相对不利。2022年A股全部上市公司海外业务收入占营业收入的比例约为10.9%,我们粗略测算汇率每贬值1%,对A股整体营业收入的正向贡献在0.11%左右,整体影响可能有限,主要关注类别和结构。

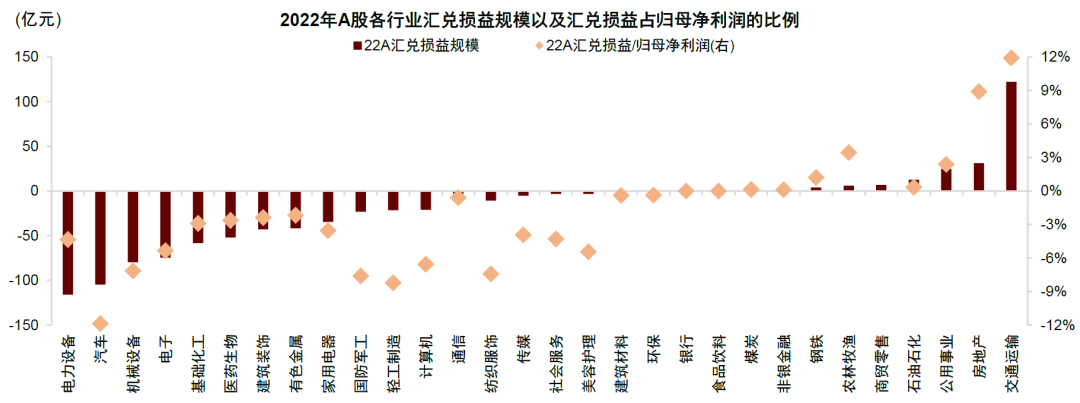

从汇兑损益的角度看,历史经验显示在汇率偏弱的年份,A股上市公司往往可以取得汇兑收益。例如2022年人民币汇率贬值约8%,A股上市公司共计产生约477亿元的汇兑收益,约占全部A股归母净利润的0.9%;在2020年、2021年等汇率升值的年份,上市公司整体有一定的汇兑损失,这在一定程度上表明出口在我国经济结构和上市公司盈利中扮演着重要角色。分行业看,2022年电力设备、汽车、机械设备等行业取得了较高的汇兑收益,规模均在70亿元以上,且汇兑收益占净利润的比例也在4%以上;交通运输、房地产、公用事业等行业在2022年表现为汇兑损失,特别是交通运输行业在2022年的汇兑损失约为122亿元。

从基本面的角度出发,我们认为人民币汇率波动主要影响产成品出口型、原材料进口型、高外币负债型等三种类型企业的盈利:

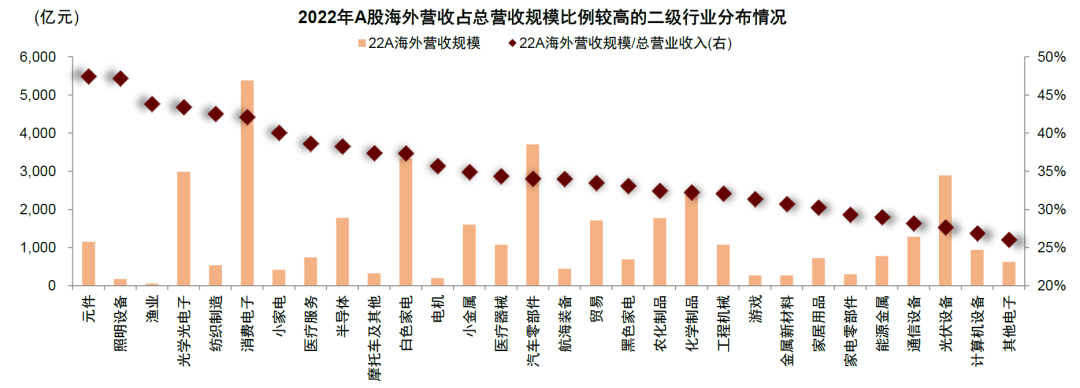

► 产成品出口型企业:汇率偏弱将增厚出口型企业盈利,升值则可能影响其利润。出口型企业的海外营收规模以及海外营收占比相对较高,受汇率波动的影响也比较大。汇率偏弱会使得我国出口产品相对外国产品的价格相对下降,从而增强产品的出口竞争力;与此同时出口型企业的海外业务收入折算成本币收入也会上升,同样有助于本币计价下当期盈利的抬升。我们通过对海外营收规模大、占比高的行业进行筛选,发现2022年电子、家用电器、基础化工等行业海外营收占总营收的比例位居前三位,除此之外汽车、电力设备、有色金属等行业也具备较高的海外营收规模。从二级行业的维度看,2022年元件、照明设备、纺织制造、消费电子等行业海外营收占比相对较高。

► 原材料进口型企业:汇率偏弱可能影响企业成本,升值对此类企业相对有利。对原材料进口占比较高的企业而言,汇率升值会带来企业进口的原材料价格折算成本币计价后下降,成本回落对利润率带来支持。由于上市公司财报中较难体现出原材料的进口情况,我们以海关口径下我国进口金额较大的原材料品类做替代,并梳理出可能与上述原材料进口相关的行业。2022年我国进口的原材料主要包括电子元件与电子技术、原油、铁矿、计算机、粮食、天然气,等等,可能进口上述原材料的行业包括石油石化、钢铁、电子、计算机、通信、交通运输、机械设备、农林牧渔等。

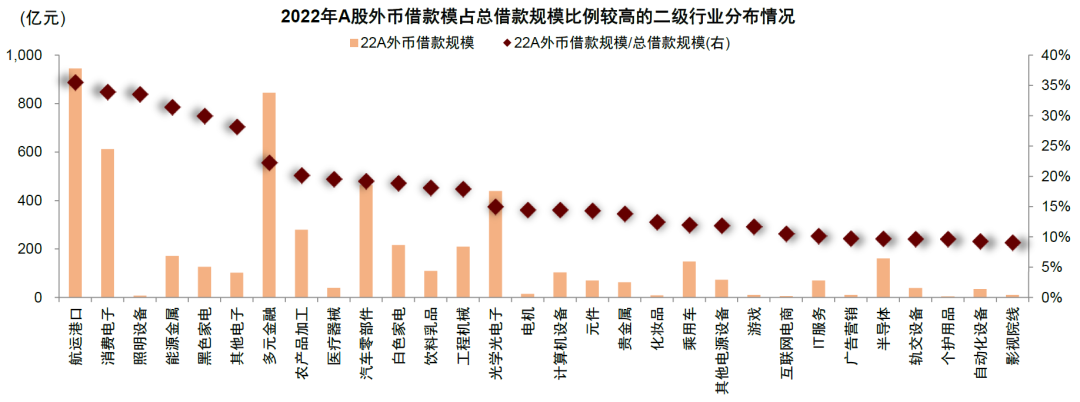

► 高外币负债型企业:汇率升值对本土业务为主但外债尤其是美元债较高的企业相对有利。本币升值意味着此类企业还本付息时的压力相对减小,对当期本币计价的盈利有正面影响。我们通过对外币借款规模大、外币借款占总借款比例较高的行业进行筛选,发现2022年电子、交通运输、非银金融、房地产、建筑装饰、公用事业等行业具备较高的外币借款,除此之外家用电器、汽车等行业外币借款占总借款的比例相对较高。而从二级行业的维度看,2022年航运港口、多元金融、消费电子、汽车零部件、光学光电子等行业外币借款规模较大。

图表7:历史经验显示在汇率偏弱的年份,A股上市公司整体有一定的汇兑收益

资料来源:Wind,中金公司研究部;注:汇兑损益为负表明上市公司产生汇兑收益,为正表明上市公司产生汇兑损失

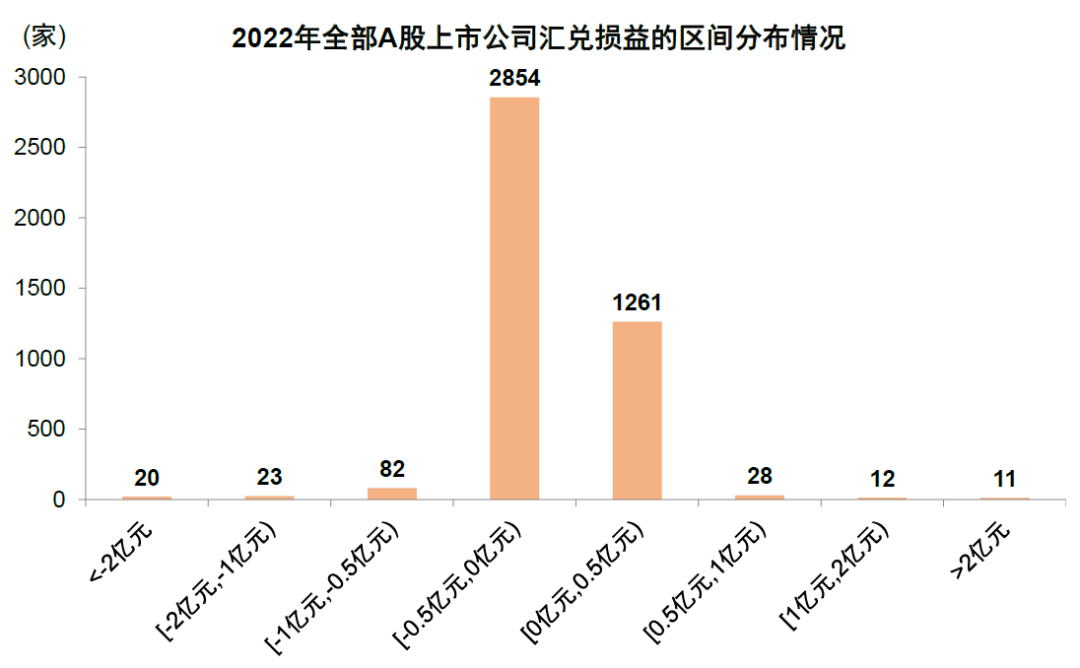

图表8:2022年A股过半数的上市公司取得汇兑收益,规模多在5000万元人民币以内

资料来源:Wind,中金公司研究部;注:汇兑损益为负表明上市公司产生汇兑收益,为正表明上市公司产生汇兑损失

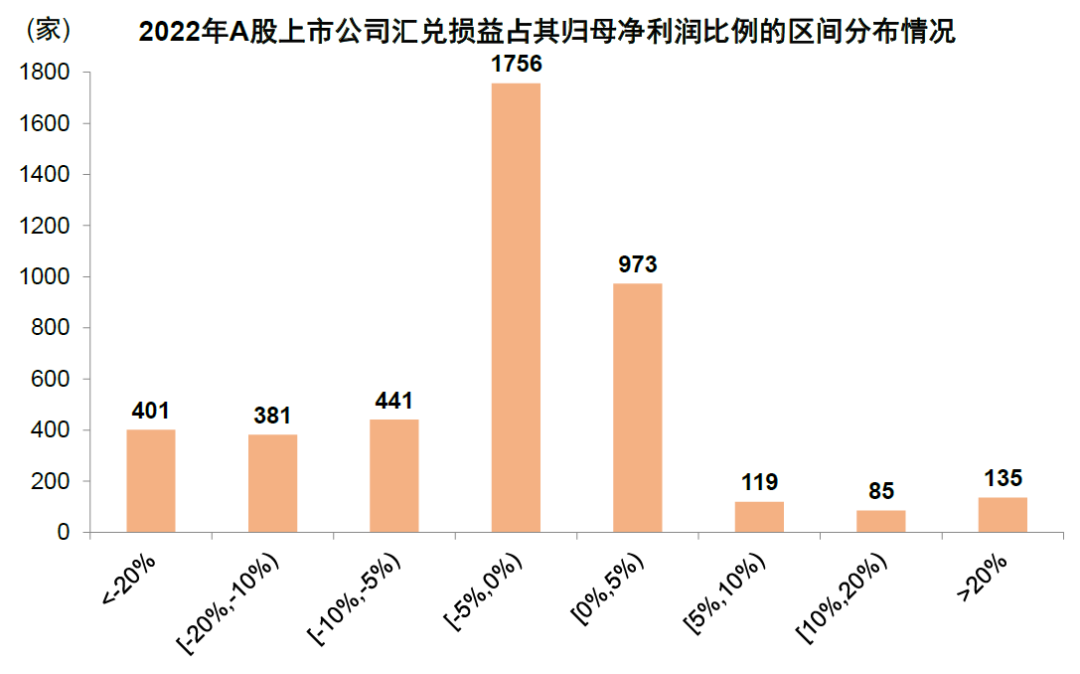

图表9:2022年A股多数上市公司汇兑损益占其归母净利润的比例分布在[-5%-0%]的区间内

资料来源:Wind,中金公司研究部;注:汇兑损益为负表明上市公司产生汇兑收益,为正表明上市公司产生汇兑损失

图表10:2022年电力设备、汽车、机械设备等行业取得了较高的汇兑收益,规模均在70亿元以上,且汇兑收益占行业净利润的比例也在4%以上

资料来源:Wind,中金公司研究部;注:汇兑损益为负表明上市公司产生汇兑收益,为正表明上市公司产生汇兑损失

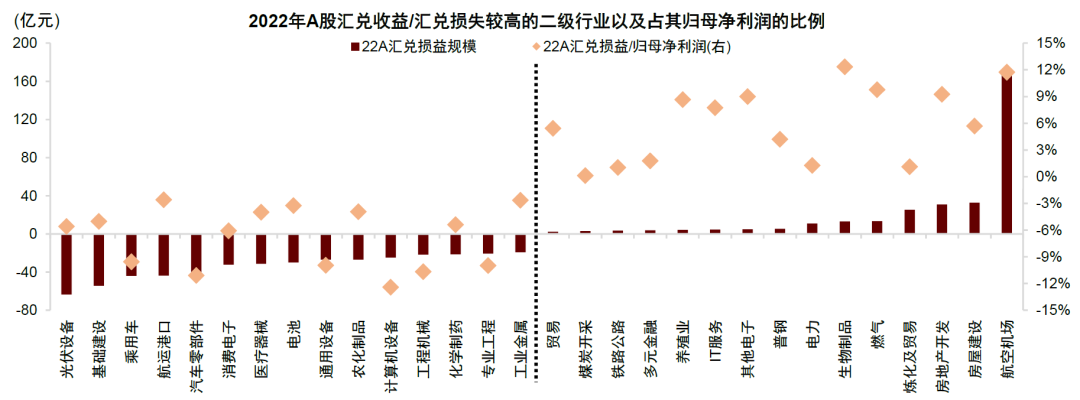

图表11:从二级行业看,2022年光伏设备、基础建设、乘用车取得了较高的汇兑收益

资料来源:Wind,中金公司研究部;注:汇兑损益为负表明上市公司产生汇兑收益,为正表明上市公司产生汇兑损失

图表12:2022年电子、家用电器、基础化工等行业海外营收占总营收的比例位居前三,除此之外汽车、电力设备、有色金属等行业也具备较高的海外营收规模

资料来源:Wind,中金公司研究部

图表13:从二级行业看,2022年元件、渔业、照明设备、光学光电子、纺织制造、消费电子等行业海外营收占总营收的比例较高

资料来源:Wind,中金公司研究部

图表14:2022年我国进口的原材料主要包括电子元件与电子技术、原油、铁矿等,可能进口上述原材料的行业包括石油石化、钢铁、电子等

资料来源:Wind,中金公司研究部

图表15:2022年电子、交通运输、非银金融、房地产、建筑装饰、公用事业等行业具备较高的外币借款,除此之外家用电器、汽车等行业外币借款占总借款的比例相对较高

资料来源:Wind,中金公司研究部

图表16:从二级行业看,2022年航运港口、多元金融、消费电子、汽车零部件、光学光电子等行业外币借款的规模较大

资料来源:Wind,中金公司研究部

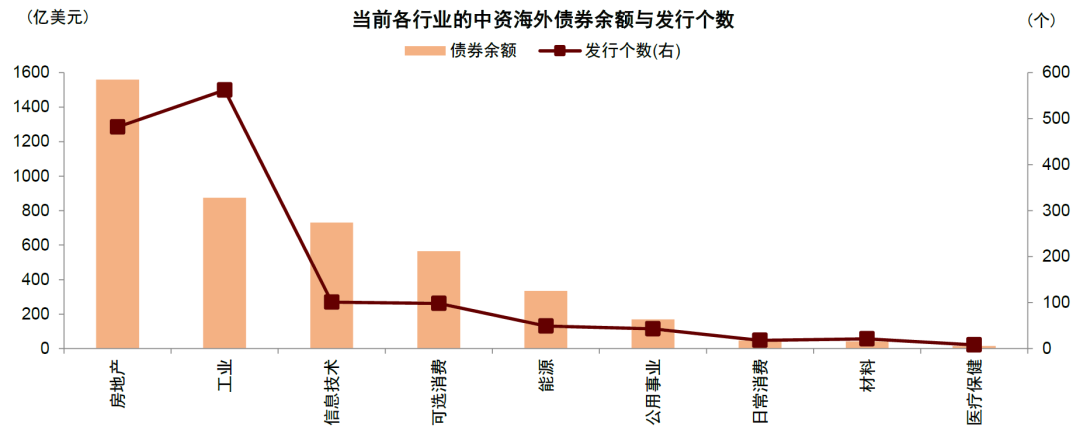

图表17:当前房地产、工业、信息技术等行业的中资海外债券余额规模较大

资料来源:Wind,中金公司研究部

汇率变化与A股市场资金及交易行为也具备相关性

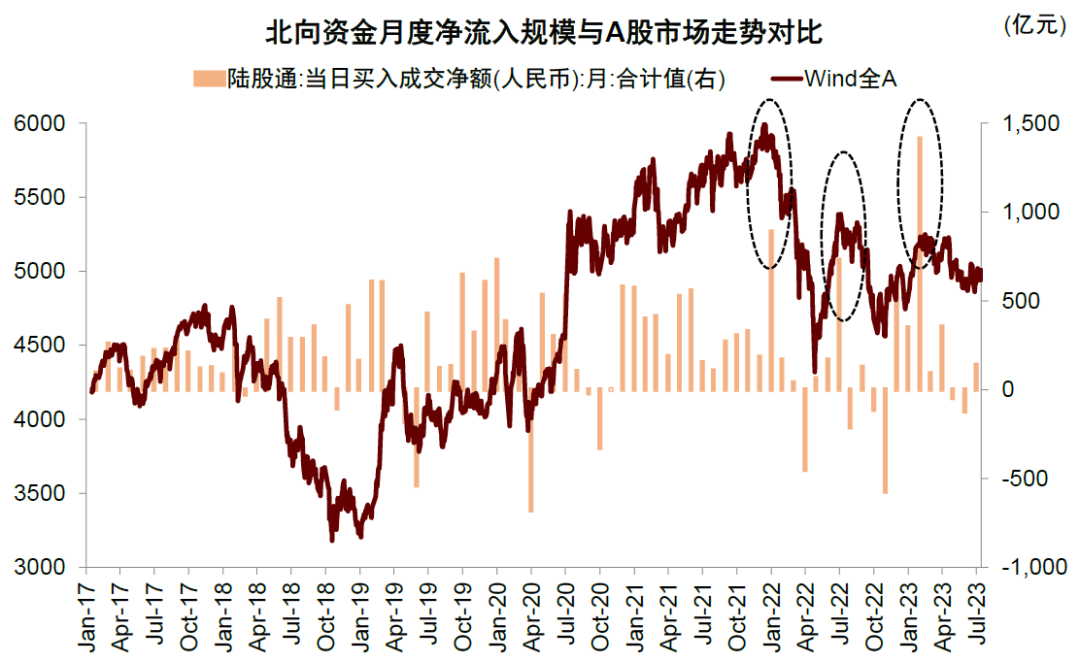

全球资金流向影响汇率走势,经验显示汇率变化与A股外资流向呈现相关性。伴随着近些年来A股国际化、机构化的不断推进,外资已经成为A股市场上重要的增量资金来源之一,对部分行业的定价能力也有所提升。历史经验显示在人民币汇率升值期间,往往伴随着外资的净流入。例如2020年11-12月、以及今年1-2月汇率偏强时期,海外资金尤其是北向资金呈现了较为明显的资金净流入。相应的在人民币汇率偏弱时期,外资净流入规模也会下降、或呈现阶段性的资金净流出,典型如2022年人民币汇率面临一定压力,全年北向资金净流入约900亿元,明显弱于2017年-2021年约3000亿元的年均净流入规模。

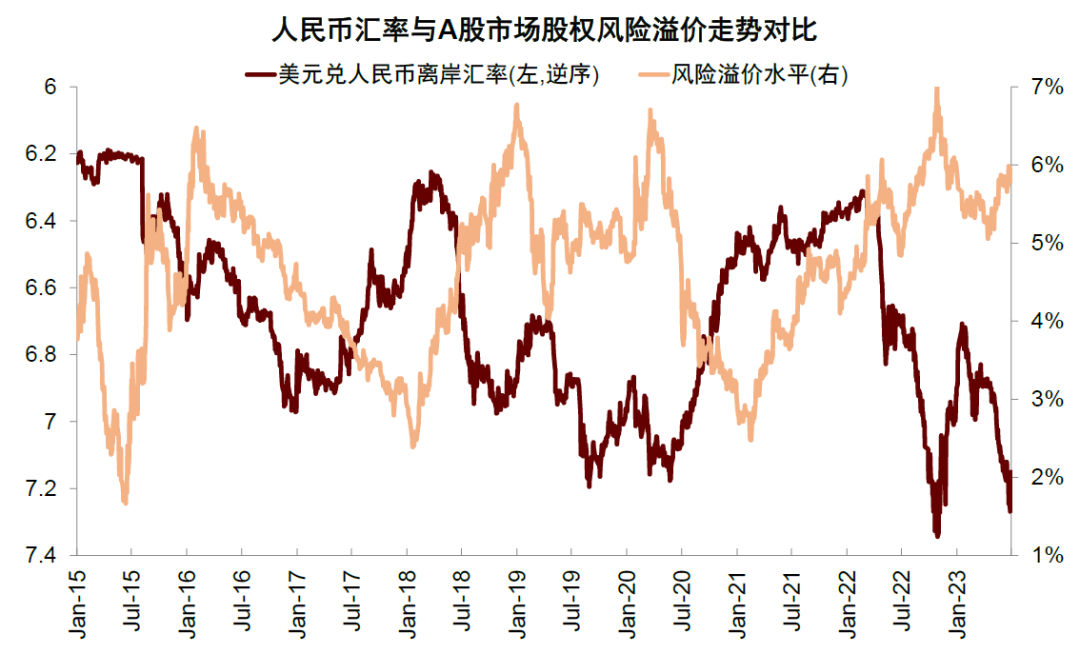

汇率与市场风险偏好也存在一定相关性。可能基于对经济和政策层面的预期,历史经验显示在本币升值期间,市场风险偏好往往较高,股权风险溢价处于历史偏低水平,反之亦然。

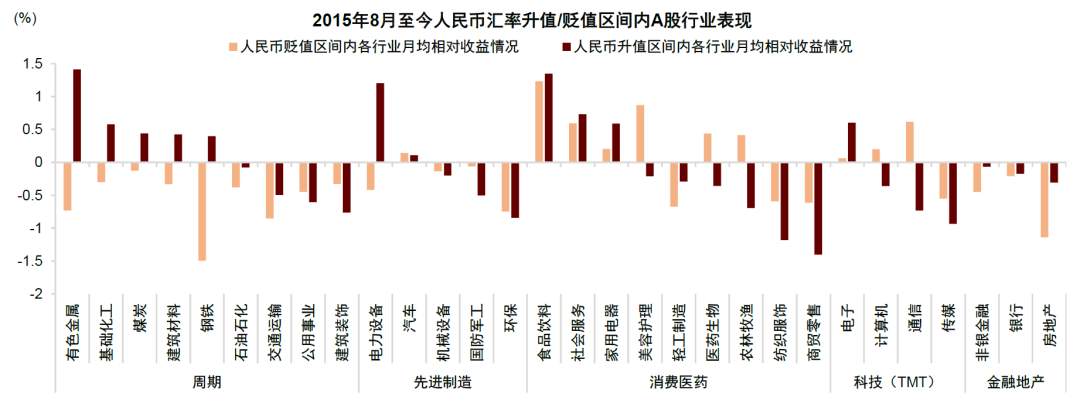

汇率波动与行业表现相关性。我们以月度频率统计了2015年8月汇改之后,人民币升值/贬值时期内A股主要行业的市场表现。历史经验显示人民币升值期间A股表现略好,万得全A指数月均上涨1.4%。从行业层面看,在人民币进入升值趋势后,上游周期和中游制造的相关行业往往具备一定的超额收益;在人民币汇率偏弱的阶段,科技风格的相关行业表现较好。

图表18:汇率变化与外资的流入流出存在相关性,本币升值期间往往伴随外资净流入

资料来源:Wind,中金公司研究部

图表19:历史经验显示,北向资金大幅净流入的时期,A股市场表现较好

资料来源:Wind,中金公司研究部

图表20:从历史经验看,2017年以来人民币汇率波动与A股股权风险溢价的走势存在较强的相关性

资料来源:Wind,中金公司研究部

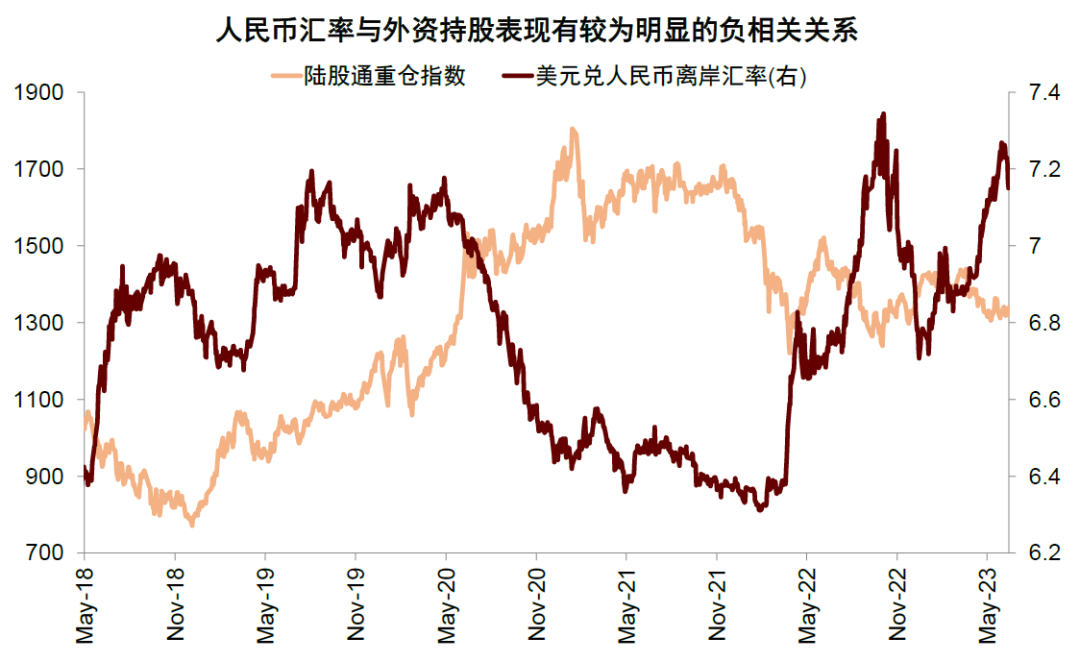

图表21:2020年以来,人民币汇率波动与外资重仓板块的市场表现负相关

资料来源:Wind,中金公司研究部

图表22:历史经验显示人民币升值期间,上游周期与中游制造的相关行业具备一定的超额收益

资料来源:Wind,中金公司研究部

从投资角度,关注三类可能受汇率影响较大的行业

结合上文分析,我们建议结合后续的汇率走势关注以下可能影响较大的行业:

► 出口占比相对较高的家电、机械设备、汽车及零部件等行业;

► 原材料较多来自进口的板块,如钢铁、石油石化等;

► 外债占比较高或汇兑损益影响较大的行业,如房地产、公用事业、交通运输等。

责任编辑:冯体炜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)