意见领袖 | 温彬团队

【摘要】

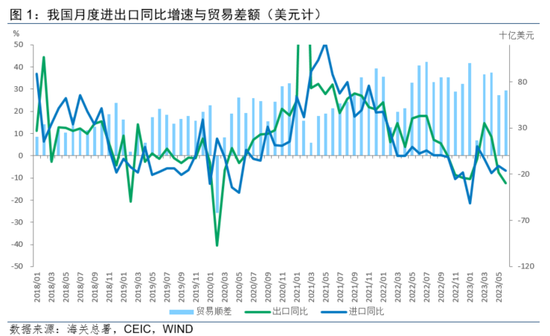

按美元计价,6月份我国出口同比下降12.4%,进口同比下降6.8%,尽管降幅较深,但基本符合市场预期。总体看,外需弱、价格低、基数高,三大因素的共同作用导致了进出口数据的较深跌幅。

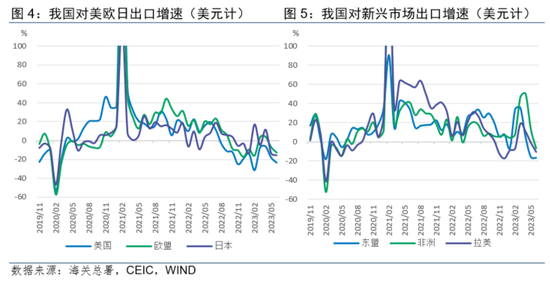

从出口国别来看,受需求下行与高基数影响,我国对美欧出口降幅扩大,东亚产业链摩擦导致我国对日韩出口持续低迷,以欧美为最终目的地的东盟出口降幅也有所扩大,对非洲和拉美转为负增长,但对俄出口保持高增长。

从出口产品看,汽车产品一枝独秀,其余各类产品由于价格降幅较大,对出口金额继续形成明显拖累。进口增速继续下滑,但在较低价位上,我国对原油、天然气、煤炭等大宗商品的进口量显著增加。

展望未来,美欧加息进程尚未结束,去库存周期仍在持续,叠加全球产业链重塑带来的负面冲击,未来我国的出口形势不容乐观,某些月份的降幅仍可能达到两位数。不过,随着高基数效应逐步消退,主要商品价格开始企稳,以及前期人民币汇率贬值效果逐步体现,预计四季度我国进出口形势有望边际改善。

【正文】

一、看整体:出口延续弱趋势

海关总署7月13日发布的数据显示,按美元计价2023年6月份我国进出口总值5000.2亿美元,同比下降10.1%,环比下降0.3%。其中,出口2853.2亿美元,同比下降12.4%,环比增加0.5%;进口2147.0亿美元,同比下降6.8%,环比下降1.3%;6月贸易顺差706.2亿美元,同比减少27.9%,但环比增加7.3%,总体上仍保持在相对合理的水平。

总体看,“外需弱、价格低、基数高”三大因素的共同作用导致了进出口数据的较深跌幅。从外需看,欧美日韩及东盟主要国家PMI走低,韩国、越南等国进出口同比持续下行;从价格看,去年6月全球大宗商品价格的高点导致本月主要贸易品同比回落幅度较大,拖累进出口金额;从基数看,去年6月我国出口同比增速为17.0%,主要是疫情防控放开带来的积压贸易需求集中释放效应。

一般贸易出口仍占主导,同比下降但环比改善。6月一般贸易出口1879.8亿美元,虽然同比下降13.6%,但环比增加1.7%。一般贸易顺差474.7亿美元,同比下滑31.7%,环比增加26.5%。加工贸易出口564.5亿美元,同比下降19.4%,环比下降0.4%,加工贸易顺差258.4亿美元,同比下降19.1%,环比增加3.4%。受全球需求持续收缩影响,一般贸易和加工贸易均出现不同程度的同比负增长,但一般贸易在环比增速上逆转了从4月开始的持续下滑,实现了小幅上升,抗风险能力强于两头在外的加工贸易,有望继续保持韧性。

二、看国别:基数效应下对主要国家(地区)均同比下降

受需求下行与高基数影响,我国对美欧出口降幅扩大。6月份以来全球经济增长继续呈现减速趋势,我国外需面临较大压力。美国、欧元区在持续加息压力下需求下行,6月美、欧制造业PMI分别为46.3%和43.4%,均较5月明显回落。此外,去年6月我国对美欧出口基数较高,也对同比增速形成明显拖累。受此影响,我国对美国6月出口同比下降23.7%,降幅较上月扩大5.5个百分点,1-6月累计同比下降18.2%,降幅较1-5月扩大2.9个百分点。对欧盟6月出口同比下降12.9%,降幅较上月扩大5.9个百分点,1-6月累计同比下降7.0%,降幅较1-5月扩大1.9个百分点。

东亚产业链摩擦导致我国对日韩出口持续低迷。去年以来美日韩加强芯片等高科技产业链合作,导致东亚产业链重构,我国对日韩出口受到明显影响。6月我国对日本出口同比下降15.6%,降幅较上月扩大2.3个百分点,1-6月累计同比下降5.0%,降幅较1-5月扩大2.6个百分点。6月我国对韩国出口同比下降19.8%,降幅较上月收窄0.5个百分点,1-6月累计同比下降6.1%,降幅较1-5月扩大4.4个百分点。

对东盟出口同比降幅扩大。与2-4月我国对东盟国家出口高增长相比,5月以来我国对东盟出口开始下滑,主要由于大量由我国出口至东南亚的产品最终目的地仍是欧美,这一点与越南出口3月以来大幅下降趋势相一致。此外,去年5、6月份年我国对东盟出口的基数明显抬升,会对同比增速形成较大的向下压力。受此影响,6月我国对东盟出口同比下降16.9%,降幅较上月扩大1.0个百分点,1-6月累计同比下降0.03%,而1-5月为同比增长7.1%。为剔除基数影响,我们测算5月与6月我国对东盟出口的两年平均增速分别为2.9%和3.6%,仍为正增长,且6月增速加快。

对非洲、拉美转为负增长,考虑基数影响仍显韧性。6月我国对非洲出口同比下降6.9%,上月为增长12.9%,1-6月累计同比增长14.4%,涨幅较1-5月回落8.8个百分点。6月对拉美出口同比下降10.8%,降幅较上月扩大9.7个百分点,1-6月累计同比下降1.3%,1-5月为增长2.1%。为去年较高的基数,测算对非洲、拉美的两年平均增速,6月分别为增长5.9%和8.1,在所有国别中表现依旧突出。对俄罗斯继续保持高增长,6月我国对俄出口同比增长90.9%,1-6月同比增长76.9%。

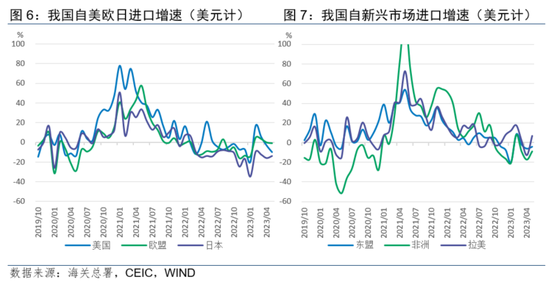

自美、欧、韩、东盟进口降幅收窄。进口方面,6月同比增速受去年的基数影响并不显著,叠加我国内需有所复苏,自多国的进口降幅出现收窄。其中,6月自美国进口同比下降4.1%,降幅较上月收窄5.8个百分点;自欧盟进口同比下降0.7%,降幅较上月收窄0.2个百分点;自韩国进口同比下降15.4%,降幅较上月收窄7.4个百分点;自东盟进口同比下降4.1%,降幅较上月收窄0.2个百分点。不过我国自日本进口降幅扩大,6月同比下降14.3%,降幅小幅扩大0.6个百分点。

受初级产品价格降幅较大影响,自非洲与拉美进口出现明显下降。6月我国自非洲进口同比下降21.3%,降幅较上月扩大12.4个百分点;自拉美进口同比下降12.8%,上月则为增长6.8%。自俄罗斯进口继续保持高增长,6月同比增长15.7%,涨幅较上月扩大5.6个百分点。

三、看产品:汽车出口一枝独秀

从出口产品结构看,6月份农产品出口78.7亿美元,同比下降17.4%,降幅有所收窄;机电产品出口1667.6亿美元,同比下降9.0%,增速降幅继续扩大,但环比增长1.6%;高新技术产品出口686.9亿美元,同比下降16.8%,连续11个月负增长,且降幅出现进一步扩大,但环比同样实现4.8%的增长。可以看出产品出口增速的大幅下滑主要是受去年同期高基数影响,与上个月相比,机电产品、高新技术产品的出口规模正在有序恢复。

汽车产品继续保持高速增长。机电产品方面,汽车出口连续4个月保持三位数增速,6月份出口额同比增速达109.9%,与汽车相关的零配件出口也保持较高增速,同比增长5.1%。但值得注意的是,二者增速均出现连续两个月的收窄,出口数量也在逐月下降。今年前5个月,日本汽车出口销售金额累计同比增长17%,在新能源汽车策略最激进的欧洲,日本汽车的销量也出现大幅增长。受国际关系复杂多变影响,我国汽车出口高速增长态势能否延续仍存在较大的不确定性。

价格因素对出口增速继续形成拖累。进入6月全球主要工业品价格同比增速继续回落,CRB综合现货指数月度平均同比下降11.3%,对出口额的增速产生较大的拖累作用。以主要出口产品量价走势判断,剔除价格因素,6月我国出口实际增速降幅(出口产品量)相对来说会更小。从重点产品看,除汽车和粮食价格增速上升,同比增加26.9%和26.7%,其他主要商品价格均大幅下滑,其中成品油、稀土、鞋靴、钢材、手机、集成电路和家用电器的价格分别下降27.1%、42.0%、12.4%、42.4%、12.3%、17.8%、和5.6%。

进口增速继续下滑,但大宗商品进口量增加。一般来说,我国进口产品增速的拖累项主要集中在劳动密集型产品和资本技术密集型的机电产品、高新技术产品。一方面,传统手工业、纺织业作为我国的优势出口产业,进口需求较低,企业主动选择减少进口。6月我国初级形状的塑料和纺织纱线、织物及其制品进口同比下降22.2%、8.7%。另一方面,受欧美等发达国家对我国的技术封锁,企业不得不被动减少对机电产品、高新技术产品的进口。6月机床、自动数据处理设备及其零部件、液晶显示器、二极管及半导体器件、集成电路、高新技术产品同比下降12.9%、9.9%、14.0%、21.1%、13.6%和17.1%。但值得注意的是,受大宗商品价格下降影响,相关商品进口规模扩大。食用油、煤及褐煤、成品油、稀土进口量分别同比增加199.8%、110.0%、168.7%和70.4%。

四、未来展望:四季度有望边际改善

短期看,美欧加息进程尚未结束,欧美国家去库存周期仍在持续,叠加全球产业链重塑带来的负面冲击,来自发达国家的需求依旧不容乐观,而其货币政策及需求下降外溢性导致的全球经济降温,也变相导致我国对东盟、非洲和拉美地区的贸易面临压力,预计未来短期我国出口难以走出负增长区间,某些月份的降幅仍可能达到两位数。

不过从中期看,我国面临的外贸形势也有边际改善的机会。一是去年高基数效应带来的同比增速压力,将在四季度有所改善;二是当前主要商品价格已较前期有了明显降幅,未来进一步下行空间有限,随着国际能源价格开始企稳,由价格因素导致的出口金额下降,也有望在三、四季度出现边际改善;三是前一阶段人民币汇率贬值,在一定程度上提升了我国的出口产品价格竞争力。综上,预计四季度我国外贸降幅有望逐步收窄。

(本文作者介绍:民生银行首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。