炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

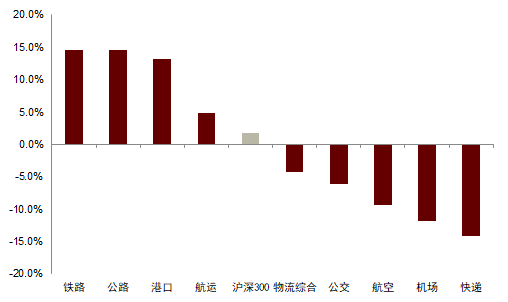

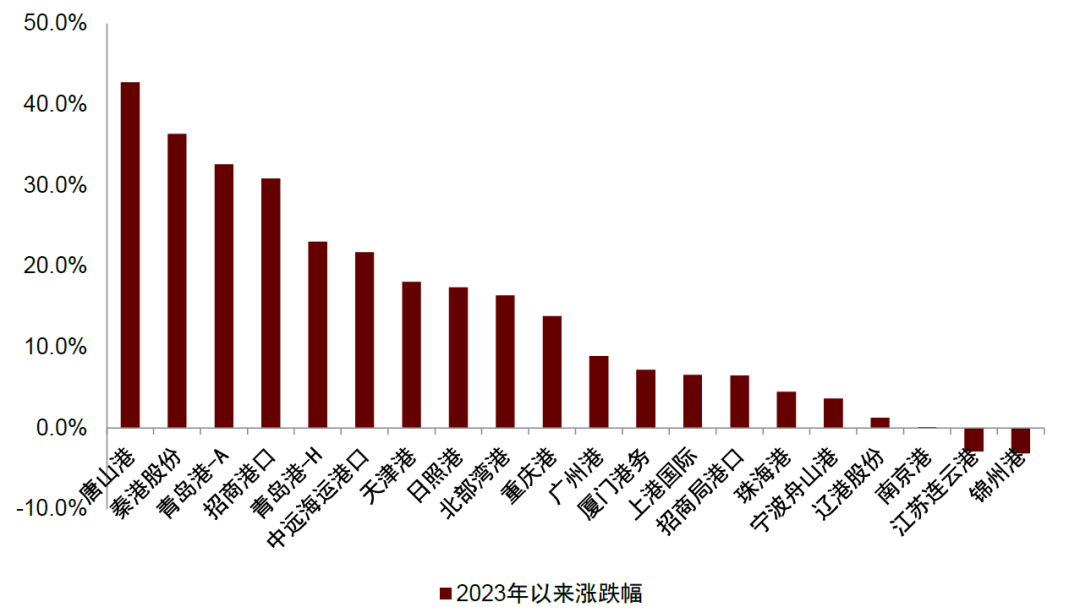

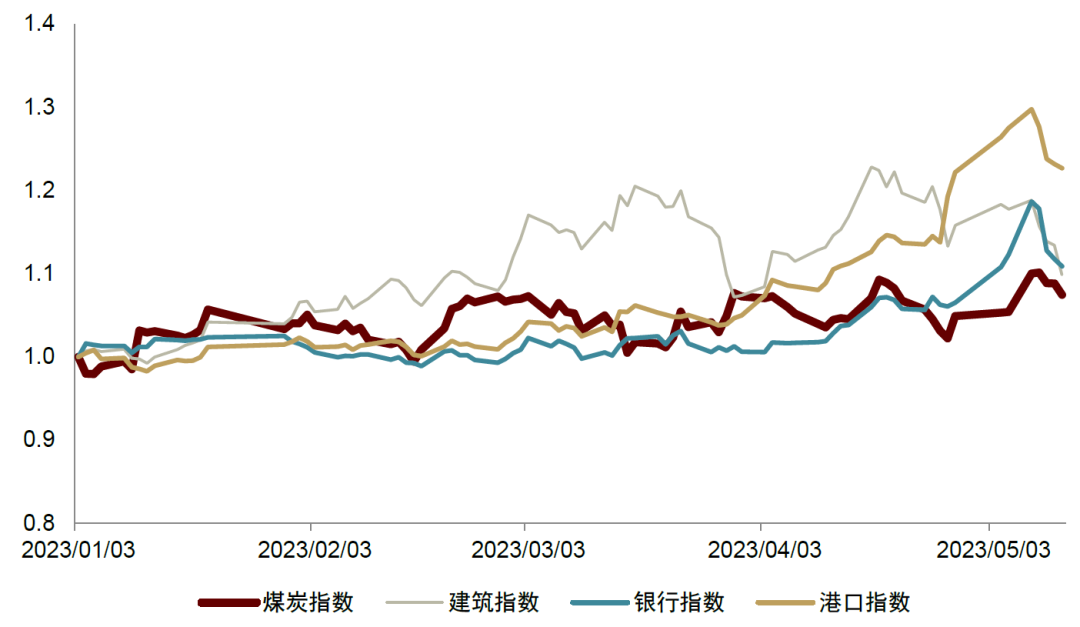

年初至今(至5月12日)中信港口指数上涨13.2%,为交运板块中涨幅第三的子行业,远高于沪深300指数1.7%的涨幅,跑赢大盘11.5ppts。其中,多个港口企业股价较快上涨,唐山港、秦港股份、青岛港-A分别上涨42.7%、36.4%和32.6%。

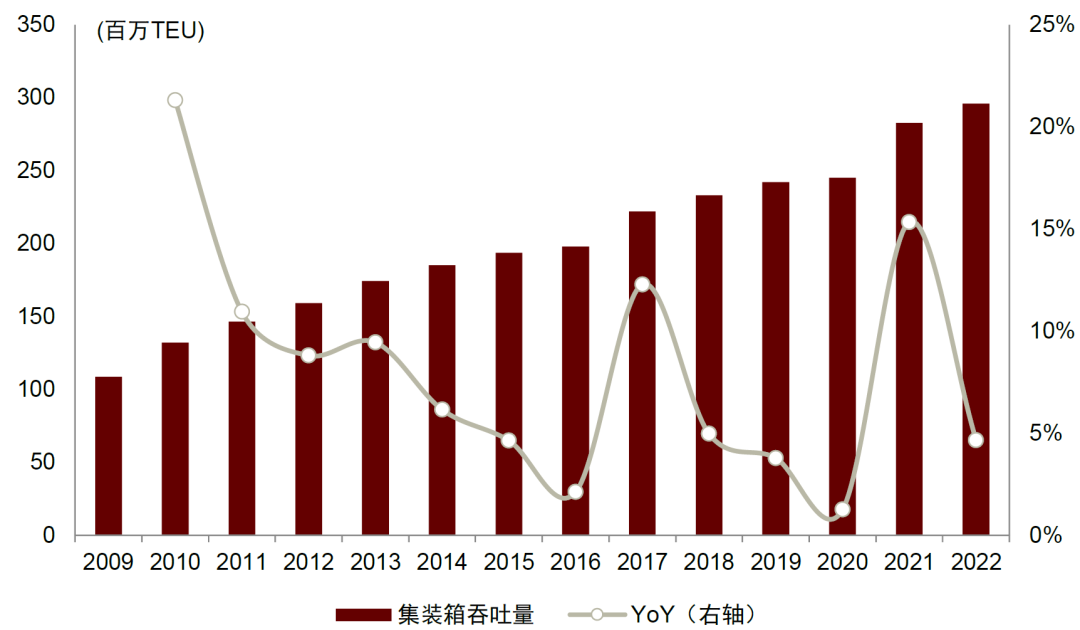

港口行业的主要业务是为客户提供集装箱、干散货和液体散货的装卸、存放及过驳等服务,并从中获取收益。作为贸易大国,中国港口规模领先全球。2001年中国加入WTO后,随着我国对外贸易的快速发展,港口货物吞吐量呈现出加速增长的态势,我国港口曾迎来发展的黄金期。2000年至2022年,中国港口集装箱吞吐量由410万TEU增长至2.96亿TEU,年复合增长率高达21.5%。截至2022年,中国集装箱吞吐量占全球的35%,2022年全球前十大集装箱港口中国占据七席,皆体现了我国港口在全球的重要发展地位。

年初以来低估值港口板块持续修复,但目前与其他板块比较而言仍存在折价。自去年11月底“中国特色现代资本市场”和“中国特色估值体系”提出,中央经济工作会议和全国两会明确“完善中国特色现代国有企业治理”,基本面优质、竞争力强、估值不高的港口上市公司近期受到投资者关注,估值持续合理修复。从宏观环境看,这一策略当下奏效的最主要原因,是在相对不确定的增长和政策环境下提供分红现金流的确定性。

港口板块具备政策引导下的资产整合和公司治理优化能力。我们认为港口板块有望在政策引导和支持下对自身成长性、治理机制和信息交流等问题妥善优化,压制估值的因素若能得到逐步化解,当前的偏低估值现象有望继续修复,并带来较好的相对收益。

宏观经济下行、港口一体化整合进度不及预期。

港口本质:区位和腹地决定规模大小,竞争格局决定盈利强弱

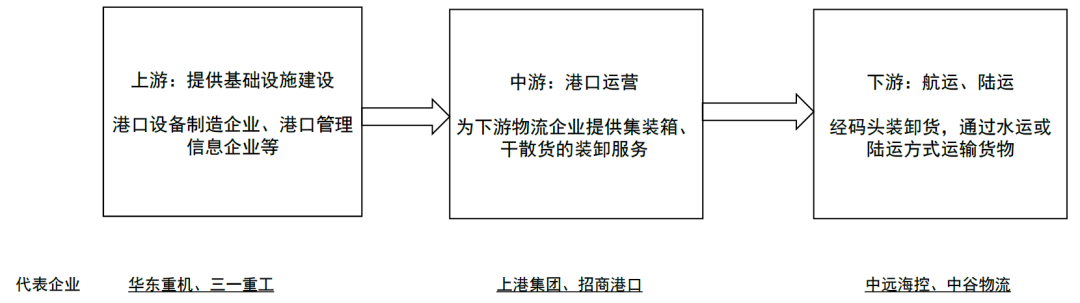

港口行业的主要业务是为客户提供集装箱、干散货和液体散货的装卸、存放及过驳等服务,并从中获取收益。港口是水陆交通的集结点和枢纽处,是工农业产品和外贸进出口物资的集散地,也是船舶停泊、装卸货物、上下旅客、补充给养的场所。截至2022年,我国已经形成环渤海、长江三角洲、东南沿海、珠江三角洲和西南沿海5个港口群,煤炭、石油、铁矿石、集装箱、粮食、商品汽车、陆岛滚装和旅客运输等8个运输系统布局。港口行业的上游包括港口作业机械设备制造企业、港口作业管理信息技术企业等;下游主要包括物流服务企业和贸易企业等。

港口是典型的重资产基础设施行业,具有区域垄断的性质,港口货源及业务量很大程度上取决于所处区域的资源约束、经济情况以及政策发展。环渤海区域由于重工业较为发达,区域内港口企业受益于资源运输需求的影响,货物吞吐量较大,且港口货源主要以煤炭、矿石、木材等上游原材料为主;长三角地区、东南沿海地区和珠江三角洲的腹地经济相对发达,对外贸易规模较大,有较强劲的进出口及内贸运输需求,因此港口的货物吞吐规模较大,主要货源为集装箱和干散货;而西南沿海地区经济腹地为广西、海南等,经济发展水平相对薄弱,其港口的发展更多受益于国家政策的支持和推动。

图表1:港口行业与上下游紧密相连

资料来源:公司公告,中金公司研究部

2023年至今港口行业表现亮眼

2023年以来,港口行业股价表现亮眼。年初至今(至5月12日)中信港口指数上涨13.2%,为交运板块中涨幅第三的子行业,远高于沪深300指数1.7%的涨幅,跑赢大盘11.5ppts。其中,多个港口企业股价较快上涨,唐山港、秦港股份、青岛港-A分别上涨42.7%、36.4%和32.6%。我们认为港口板块普遍的大幅上涨行情是由“中特估”概念驱动,而在此行情中,具备基本面改善机会的公司实现了更高的涨幅。

图表2:年初以来(至5月12日)港口指数上涨13.2%

资料来源:iFinD,中金公司研究部

图表3:年初以来(至5月12日)港口上市公司股价涨跌幅

资料来源:iFinD,中金公司研究部

“中特估”+深化国企改革,港口行业估值有望修复

历史复盘:港口行情主要由估值驱动

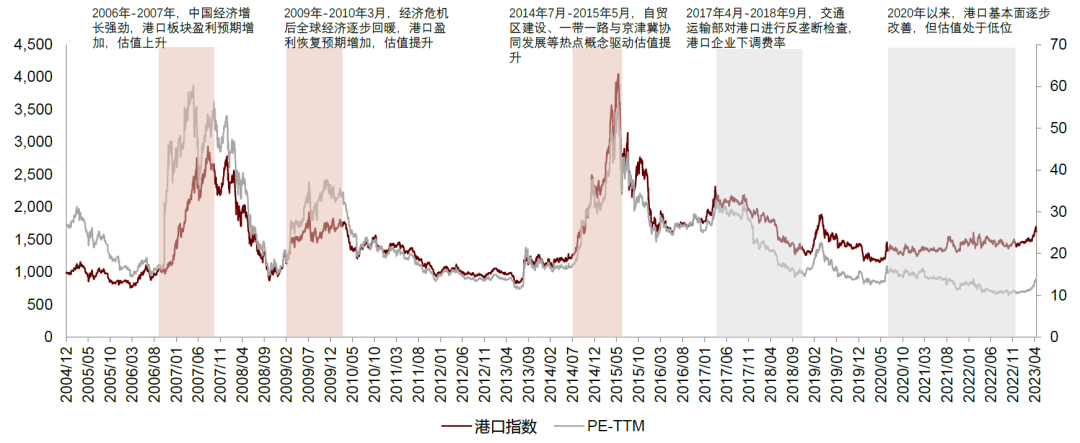

回顾历史,港口行业行情主要由估值上涨驱动。港口行业的业务本质决定了其盈利的稳定性,业绩较少出现大幅波动,因而历史上港口板块的几轮行情均主要由估值上涨驱动。

► 2006年8月-2007年8月:中国经济快速增长带动进出口规模增长,港航板块热度提升,市场对于未来港口板块盈利预期增强,因而估值上涨带来港口向上行情。

► 2009年-2010年3月:在经济危机后全球经济逐步回暖,市场对于港口盈利恢复的预期增加,估值回升带来港口板块小幅上涨的行情。

► 2014年7月-2015年5月:2014年起,自贸区建设加速推进、一带一路建设全面展开以及京津冀协同发展的战略提高港口行业热度,板块估值迅速提升,随后随市场重回理性估值而回落。

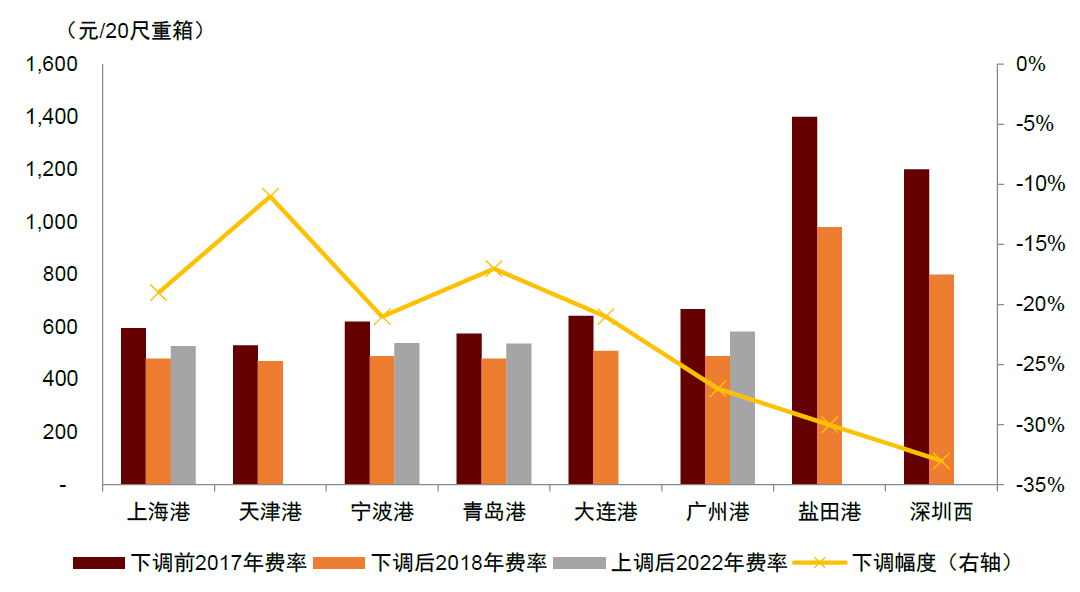

► 2017年4月-2018年9月:2017年4月开始国家发改委对全国港口进行反垄断调查,叠加航运市场处于景气低点,港口企业纷纷下调费率,港口企业未来盈利能力下降,板块估值回调。

图表4:港口历史行情复盘

资料来源:iFinD,中金公司研究部

港口基本面逐渐改善,但估值仍处于低位

2020年以来,港口企业基本面逐步改善,盈利能力和投资回报率均有提升,资产负债率与现金流水平有所改善。2015年以来,港口行业由于存在恶性竞争、费率下调以及产能利用率较低等问题,盈利能力下降,且市场预期未来的成长空间进一步收窄,导致板块股价与估值双降。而随着2019年开始的港口整合加速推进、对无效扩张港口产能的控制,以及下游航运景气度提升下港口逐步提价,港口企业的盈利能力已经开始有实质性改善:

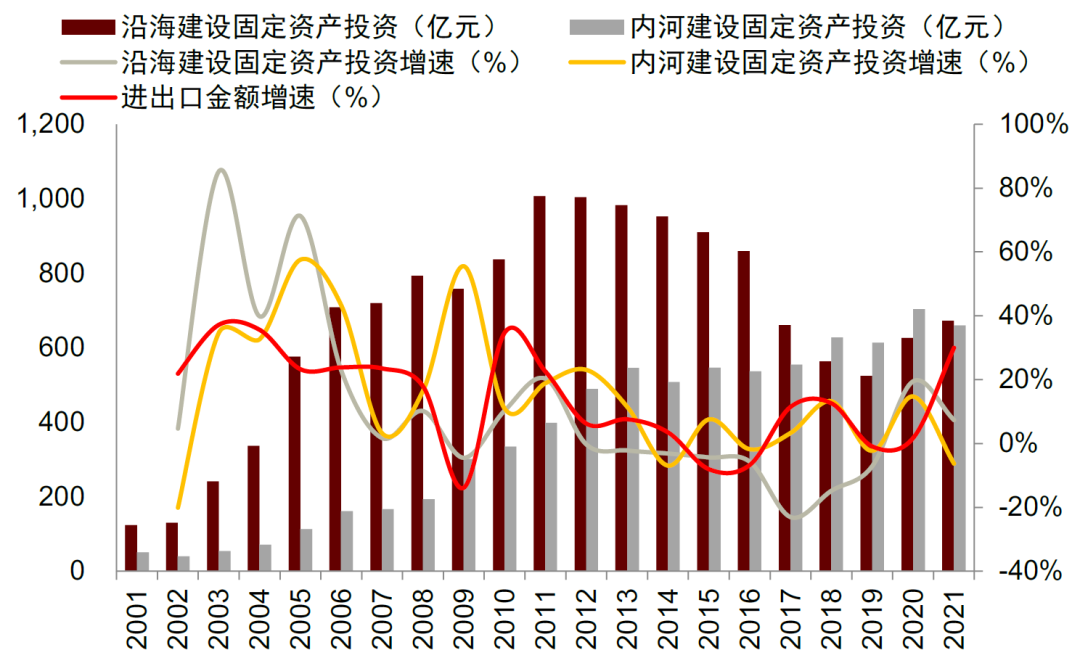

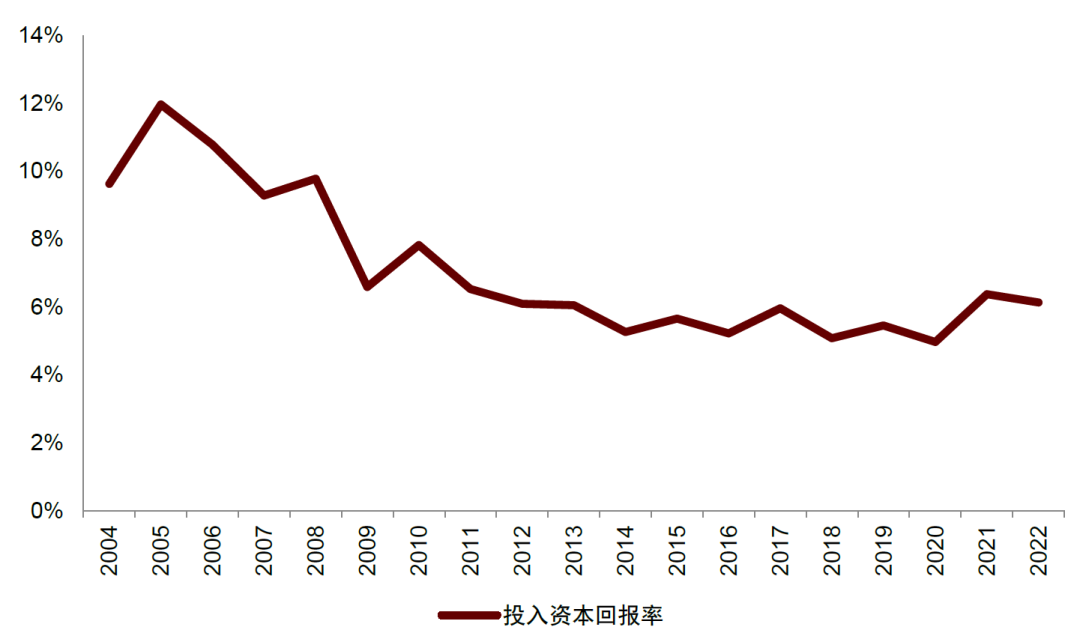

► 产能过剩供过于求转向供需基本匹配,港口资本回报率提升:沿海港口的无序扩张放缓,从2016年到2021年,沿海港口固定资产投资年复合减少4.8%左右。随着港口企业对于无效扩产能的控制,我国港口行业整体投入资本回报率有所改善,港口行业将逐步迎来高投资回报的红利时代。

图表5:近5年沿海港口固定资产投资额较低

资料来源:国家统计局,中金公司研究部

图表6:近年来港口投入资本回报率有所改善

资料来源:iFinD,中金公司研究部

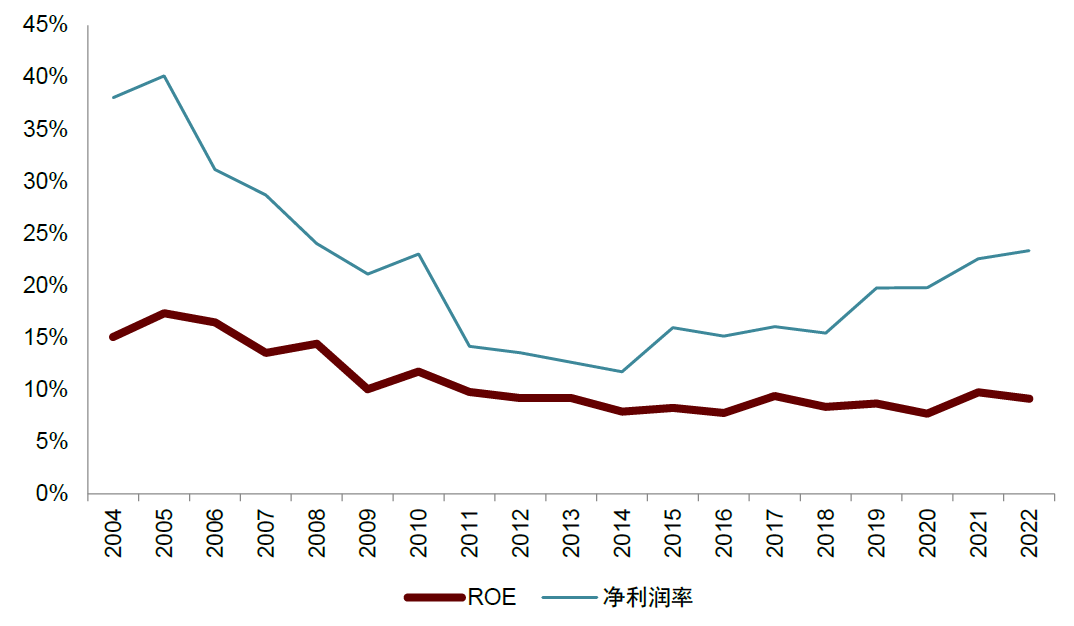

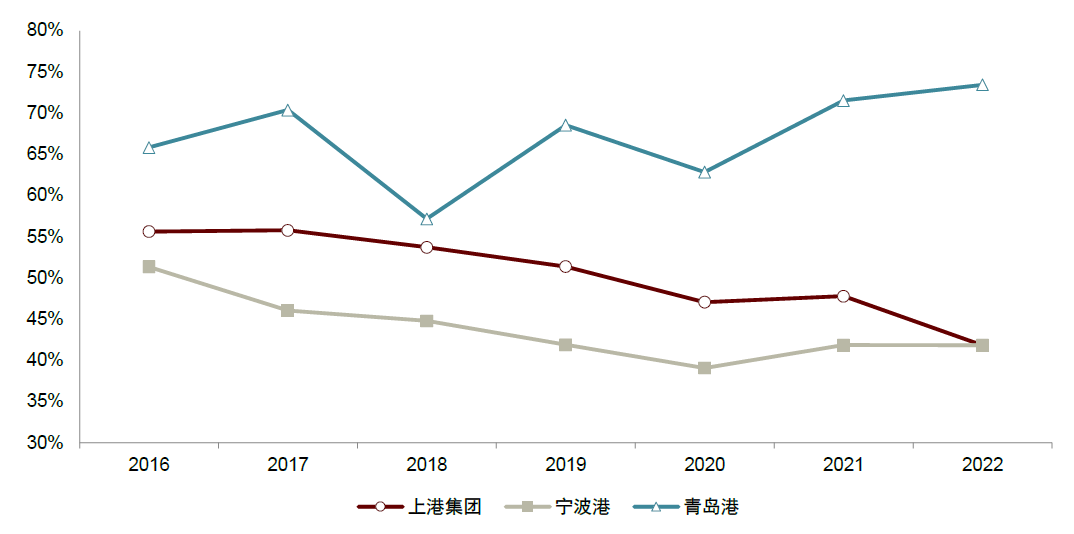

► 区域内港口恶性竞争的问题随着港口整合的推进逐步好转,叠加航运高景气下港口提费率,港口行业盈利能力有所改善:到2021年年底,中国沿海5大港口群的初步整合基本完毕,港口区域一体化和功能化分区得到实现。我们认为从竞争格局的角度看,各区域内港口的价格战时代走向结束,区域格局向好,板块整体盈利有望同步回升。

图表7:港口盈利能力有所提升

资料来源:iFinD,中金公司研究部

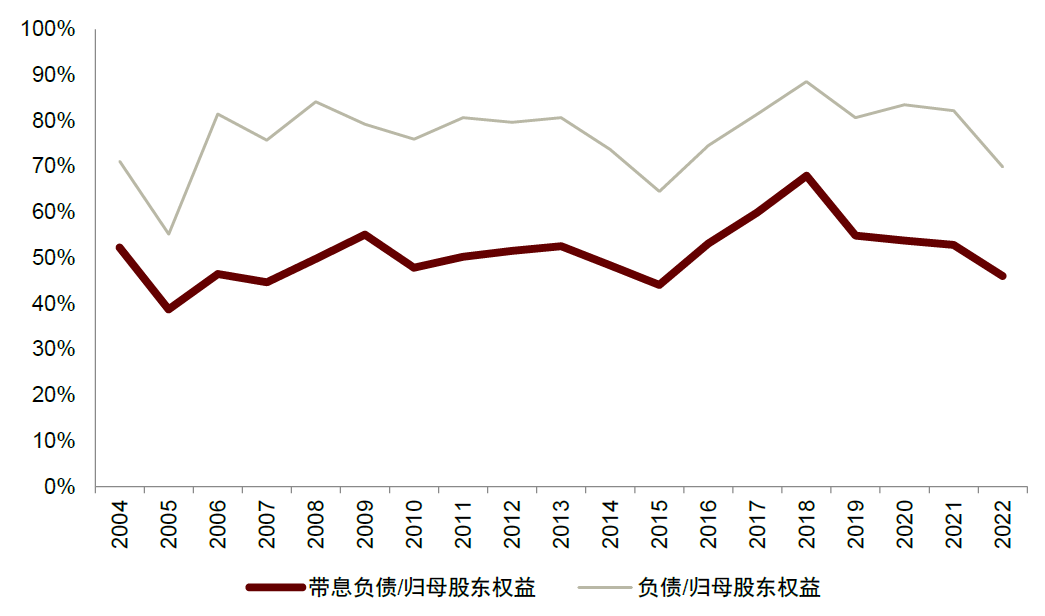

图表8:港口偿债能力有所改善

资料来源:iFinD,中金公司研究部

图表9:2017-2018年发改委反垄断调查后降费率以及外贸普通重箱提费情况

注:下调幅度对应2018年降价情况

资料来源:各港口公司官网,中金公司研究部

图表10:降费率后沿海各主要港口集装箱装卸业务毛利率受到一定程度的负面影响

资料来源:公司公告,中金公司研究部

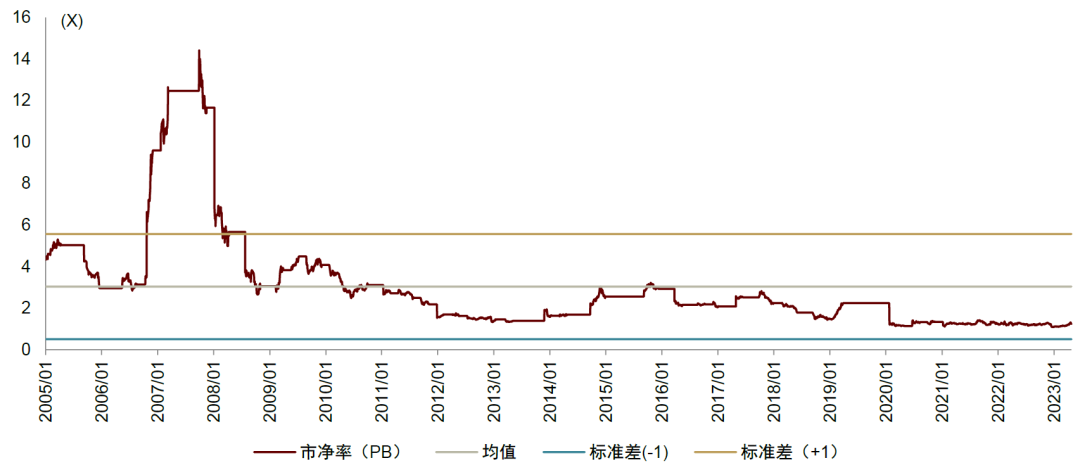

尽管基本面呈现积极改善,但是港口估值仍处于低位,我们认为或与港口企业自身公司治理水平不完善,缺乏有效激励机制以及市场沟通渠道相对较少等原因有关,市场投资者或并未看到港口长期盈利增长潜力。截至5月12日,港口行业市盈率为13x,市净率仅为1.24x,均远低于历史均值水平。我们认为估值反映投资者对未来基本面的预期,与行业未来的盈利增速以及风险相关,因而我们认为港口行业估值较低主要受两方面原因压制:1)港口企业作为传统老经济行业,行业属性决定了未来成长性相对偏弱,2)港口企业作为传统央国企存在激励机制不足、市场沟通渠道较少等问题,导致估值相对较低。

图表11:中信港口指数动态市盈率

资料来源:iFinD,中金公司研究部

图表12:中信港口指数市净率

资料来源:iFinD,中金公司研究部

“中特估”+深化国企改革,对港口估值影响几何?

央国企改革持续深化,“中特估”有望为港口企业内部改革与资本市场再定价带来新机遇。2020年我国开启3年国企改革,在积极开展央企重整、优化内部资源配置、聚焦优质主业等方面取得显著成效。2022年11月,证监会主席在2022金融街论坛中提出要“探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥”,而在我国估值体系中,市场对于传统央国企定价不高的问题得到关注。2022年12月,上交所制定完成新一轮《中央企业综合服务三年行动计划》,提出要服务推央企估值回归合理水平,助推央企专业化整合等。随后国资委相关负责人对于进一步深化国央企改革方面进行多次表态, 2023年年初,国资委进一步优化中央企业经营指标体系,将“两利四率”调整为“一利五率”,用净资产收益率替换净利润指标、营业现金比率替换营业收入利润率,引导企业更加注重投入产出效率和经营活动现金流。2023年1月,国资委提出要组织开展新一轮国企改革深化提升行动,着力完善中国特色国有企业现代公司治理,更好发挥中央企业核心功能。

短期:情绪及资金催化短期估值上涨

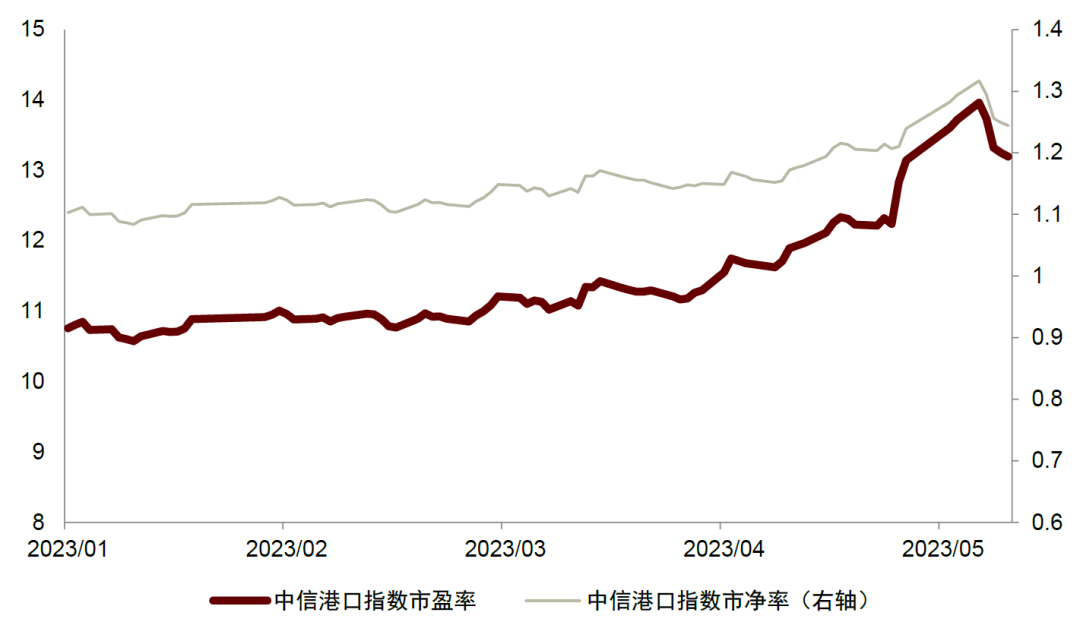

短期来看,随着“中特估”提出以及央国企改革进一步深化,资金与情绪的偏好让港口估值有所回升,年初至今(5月12日)中信港口指数市净率和市盈率分别上涨22.6%、12.8%。港口作为国家核心基础设施以及货物流通的重要枢纽,其估值水平亦逐步走向合理。

图表13:2023年以来中信港口指数估值水平提升

资料来源:iFinD,中金公司研究部

图表14:港口估值修程度好于其它央国企行业指数

资料来源:iFinD,中金公司研究部

长期:改善港口公司内部经营治理结构,提升长期估值水平

长期来看,在央国企改革进一步深化的背景下,“中特估”有望从行情驱动转变为改变港口公司底层经营逻辑和治理结构,从而实现港口行业长期估值修复与定价提升。我们认为估值反映反应市场对行业未来成长性的预期以及行业风险水平,港口行业此前在市场化运作、有效激励和市场沟通等方面相对较弱,在“中特估”催化下,港口行业或能进一步深化改革,增加有效激励、增强与资本市场的信息交流,提升市场对港口盈利增速认知并降低信息不对称风险,从而实现长期估值回归。

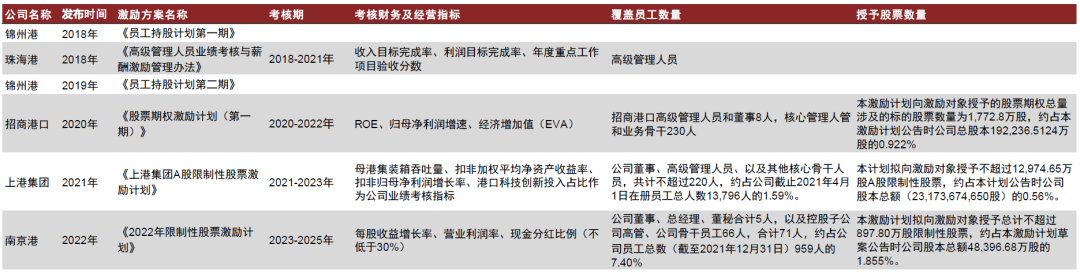

► 加强激励机制,提升市场对于未来公司增长的信心。由于行业业务属性,港口企业业绩相对稳定,加上过去港口公司较少使用股权激励等工具,因而市场投资者过去对于港口未来几年的成长性预期不足。2018年以前,港口企业较少使用员工持股及股权激励等方式,随着国企改革逐步深化,港口企业陆续出台多样化的激励方式,主要的考核指标为盈利能力和成长性(ROE、营业利润率、归母净利润增速等)。

南京港于2022年新推出首次股权激励计划,考核指标包含现金分红比例在30%以上,高于公司近十年历史水平,反映出港口治理改善逐步从沿海港口走向内河港口。我们认为在中特估催化下,我国上市港口企业或能陆续推出相应激励计划,并在在考核指标中更加注重盈利能力、资产使用效率和分红等资本市场关注指标,进而提升市场对于港口企业未来业绩增长水平与稳定性的认知,有利于行业估值回升。

图表15:上市港口公司股权激励梳理

资料来源:公司公告,中金公司研究部

► 增强市值管理意识。港口公司作为国企公司,过去高管面临的考核更多来自公司资产质量及规模、服务国家重要战略的能力(如协同航运企业服务外贸出口)以及保障就业率等方面,而对于资本市场方面的考核相对较少,因而港口公司在日常经营管理上对于市值的重视程度相对较低。我们认为在构建中国特色估值体系的催化下,港口企业有望加强对资本市场以及市值管理的重视,从而改善过去港口企业的估值压制因素,利于港口行业估值修复。

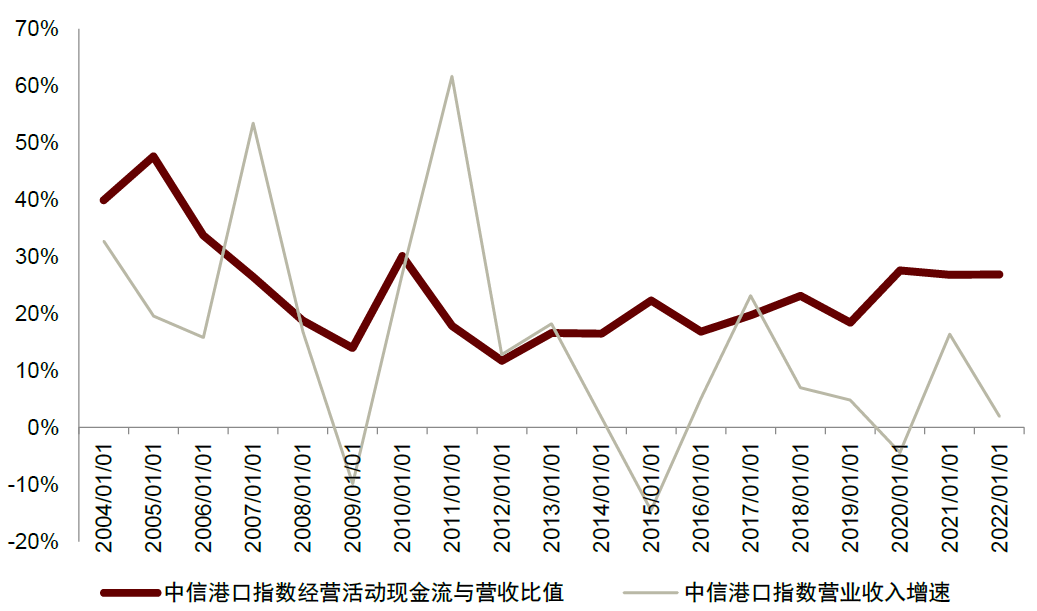

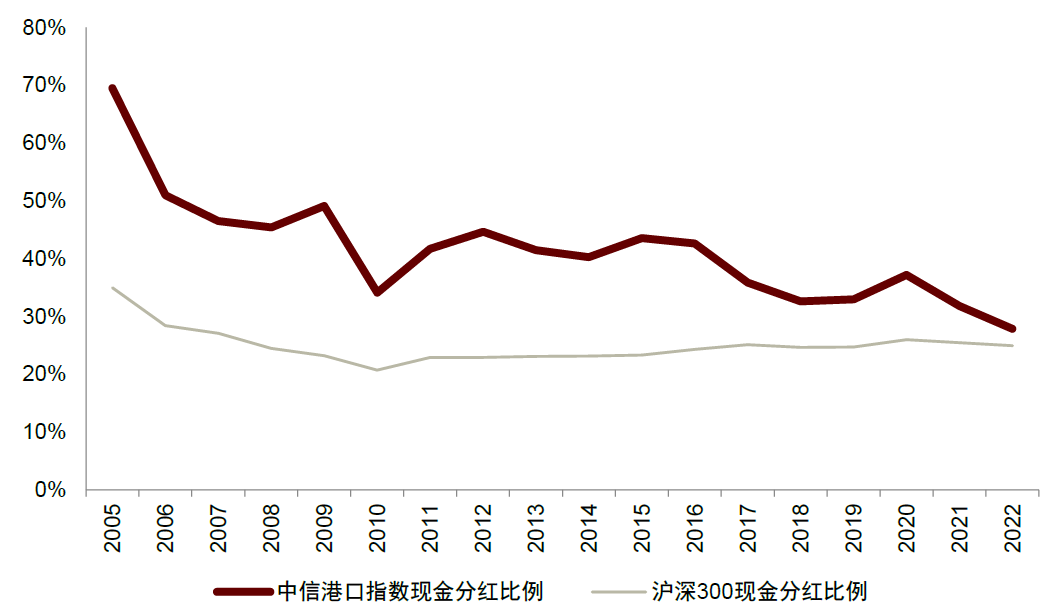

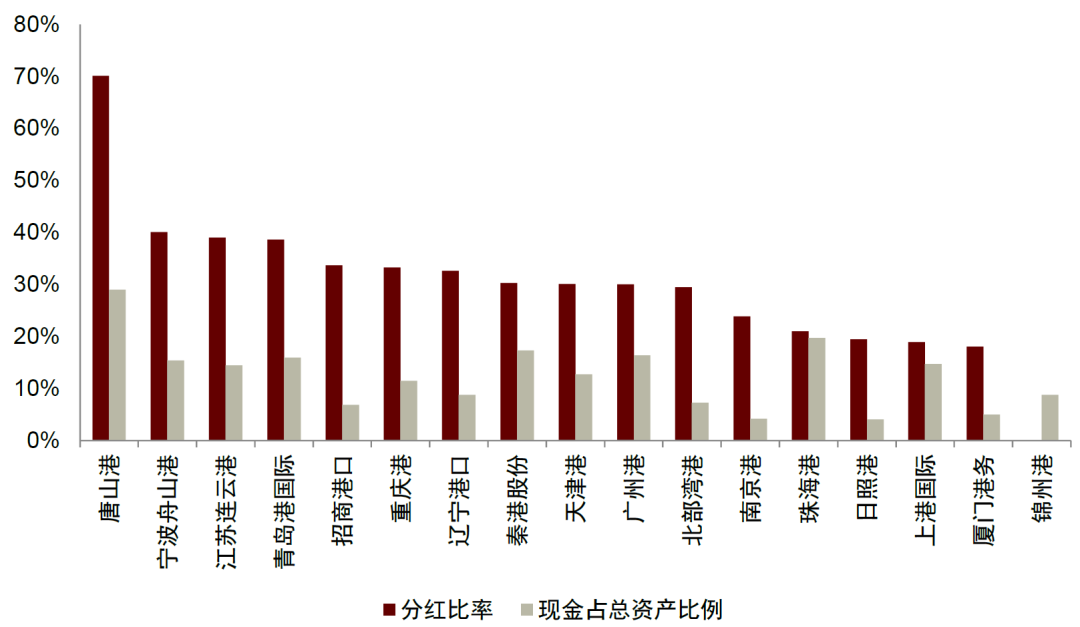

► 进一步提升分红比例,有助于市场对港口企业价值重估。港口行业业务量、收费及成本相对稳定,且随着港口行业产能建设基本完成,资本开支投入下降,港口企业的现金有望更加充裕,为分红提供了较大空间。目前我国港口企业分红比例相差较大,唐山港、青岛港等公司分红比例相对较高,但是仍有部分港口过去对于股东回报重视程度不足,尽管现金充足但分红水平仍低。2022年港口板块平均分红水平为27.9%,近十年保持下降趋势,目前仅略高于沪深300指数上市公司平均分红水平。我们认为在中特估的催化下,港口企业有望重视对股东回报,增加现金分红比例,有利于市场对于港口板块的价值重估。

图表16:港口行业公司营收到现金流转化率逐步提升

资料来源:iFinD,中金公司研究部

图表17:港口板块上市公司现金分红比例逐年下降

资料来源:iFinD,中金公司研究部

图表18:2022年主要上市港分红比率和现金占总资产水平

资料来源:iFinD,中金公司研究部

► 加强市场信息沟通渠道,降低信息不对称风险,提升估值水平。港口企业过去往往对市场投资者的信息交流不够重视,较少组织投资者交流活动,而目前我国股票市场投资者中60%为个人投资者,对于港口公司的信息获取渠道较少,导致公司经营和市场获取信息的不对称。我们认为在中特估的催化下,港口公司有望加强对市场的信息沟通,降低信息的不对称成本。

港口发展生机再现,基本面改善与估值修复共振

大港口时代来临:中国港口吞吐量全球首位

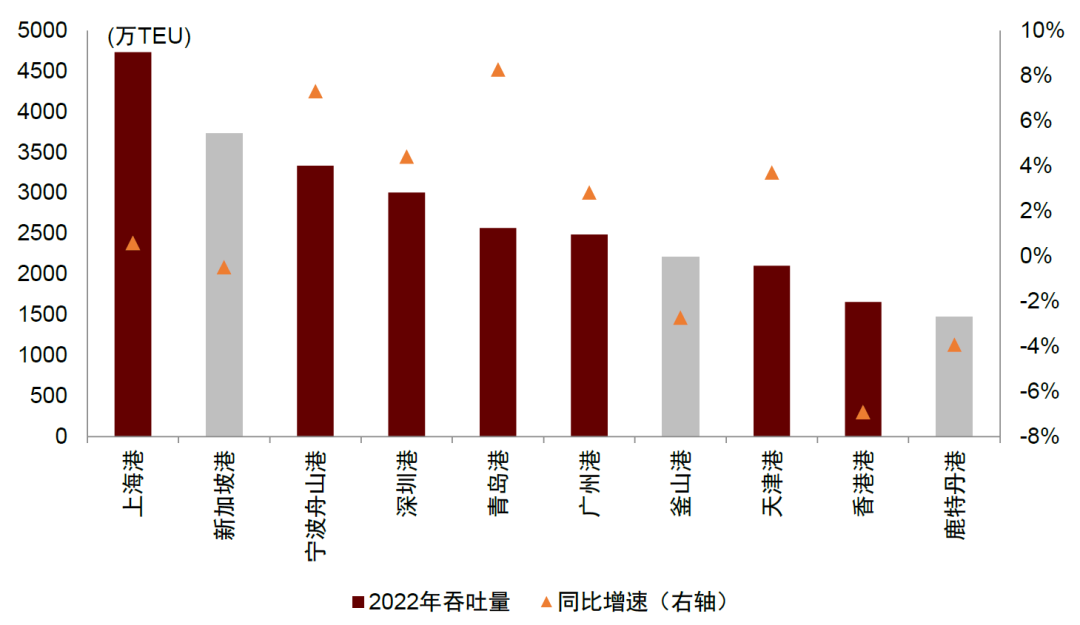

作为贸易大国,中国港口规模领先全球。2001年中国加入WTO后,随着我国对外贸易的快速发展,港口货物吞吐量呈现出加速增长的态势,我国港口迎来黄金发展阶段。2000年至2022年,中国港口集装箱吞吐量由410万TEU增长至2.96亿TEU,年复合增长率高达21.5%。截至2022年,中国集装箱吞吐量占全球的35%,2022年全球前十大集装箱港口中国占据七席,皆体现了我国港口在全球的重要发展地位。

图表19:全国主要港口集装箱吞吐量呈现稳步提升状态,近10年以来增速逐年放缓

资料来源:交通运输部,中金公司研究部

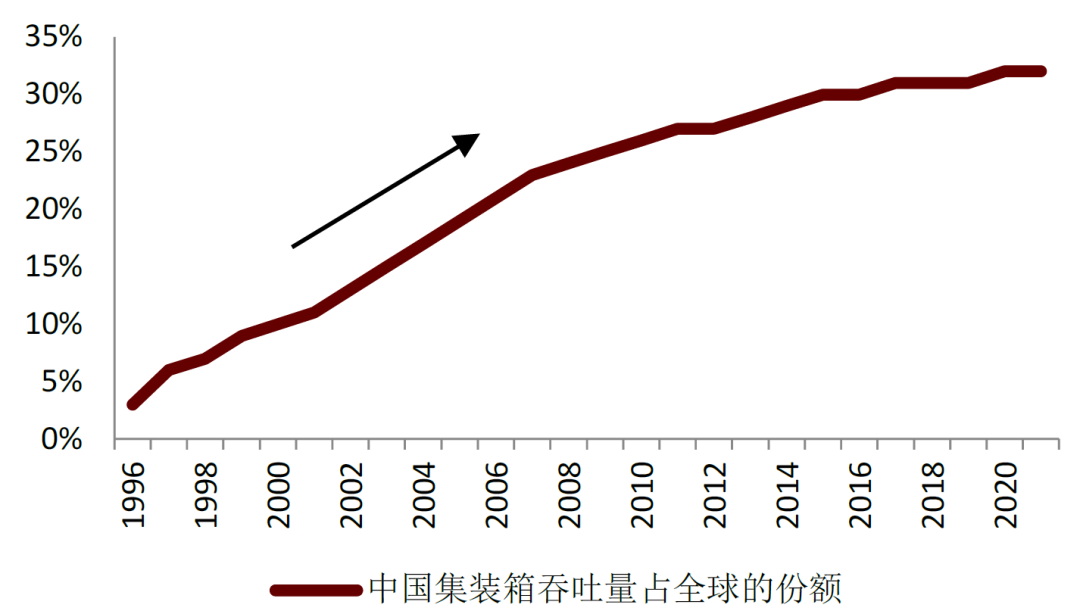

图表20:加入WTO后我国集装箱吞吐量占比例迅速提高

资料来源:上海国际航运研究中心,中金公司研究部

图表21:2021年全球前十大集装箱港口中国占据七席

资料来源:Alphaliner,中金公司研究部

一带一路为港口业务带来新增量

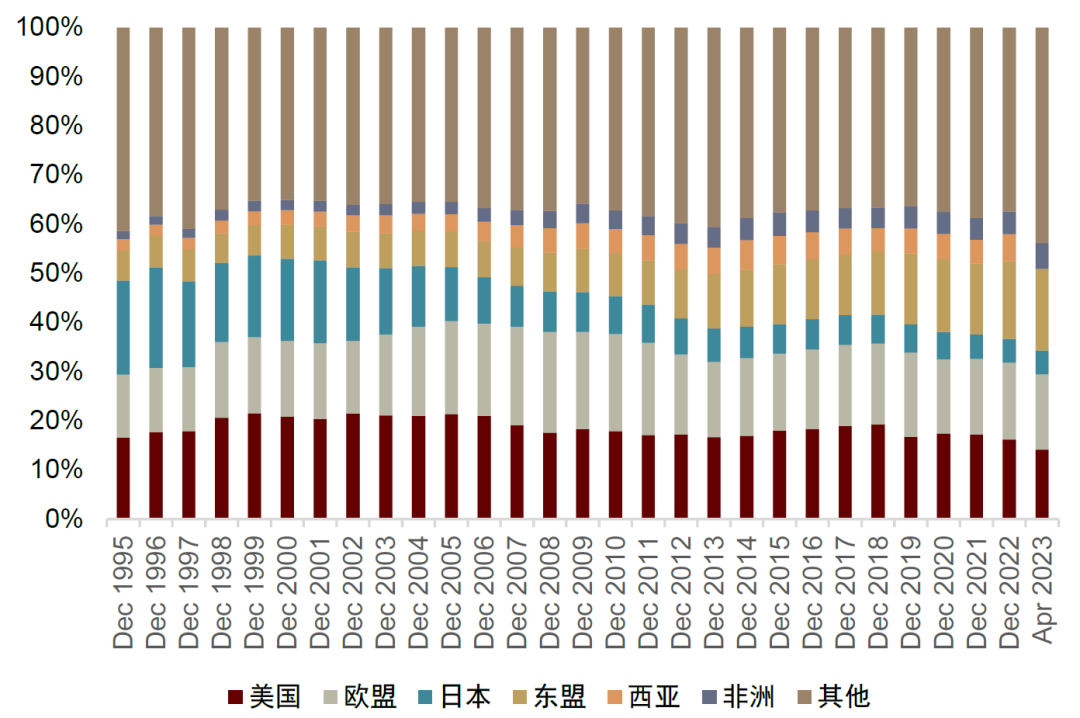

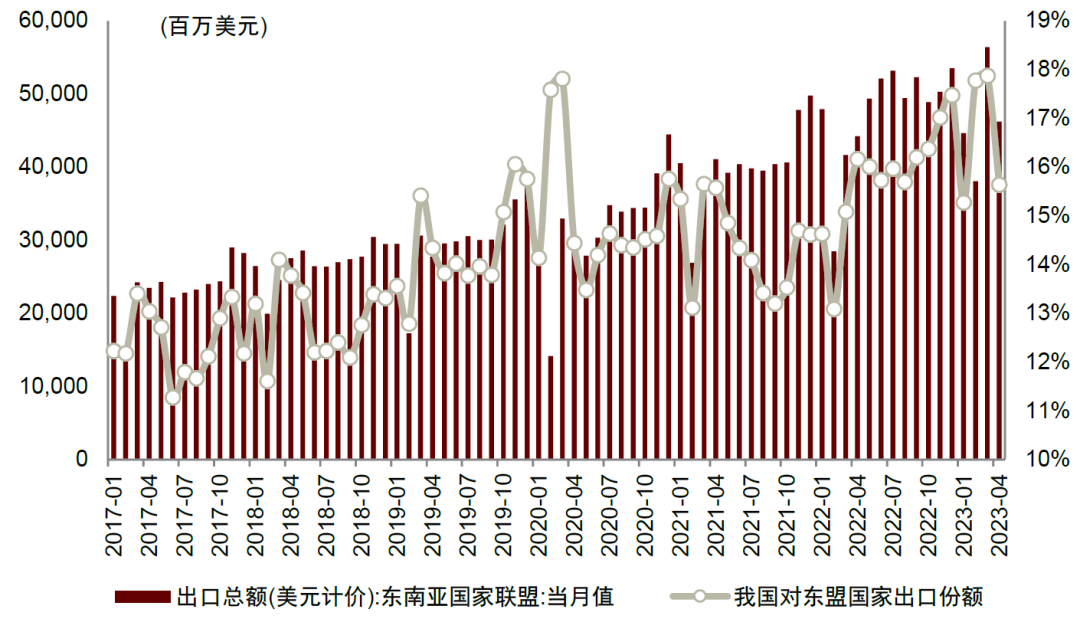

一带一路沿线国家拉动我国出口需求,港口业务量有望打开长期增长空间。在海外持续加息背景下,欧美经济和进口需求存在一定不确定性,而我国与一带一路沿线国家之间贸易保持稳定快速增长。根据海关总署数据,2023年1-4月我国对一带一路沿线国家进出口金额同比增长16%,高出整体进出口增速10.2ppts,我国与一带一路国家贸易额占比达到34.6%。其中东盟国家已经成为我国最大的进出口贸易伙伴,2023年至今占我国进出口总额和出口总额的15.7%/16.6%,我们认为随着一带一路战略的深入实行和RCEP政策的实施,我国一带一路国家,尤其东盟国家的出口量有望保持较快增长,从而为我国港口业务量打开新空间。

图表22:一带一路国家对我国出口占比逐渐增大

资料来源:iFinD,中金公司研究部

图表23:我国对东盟国家的出口量及份额逐步提升

资料来源:iFinD,中金公司研究部

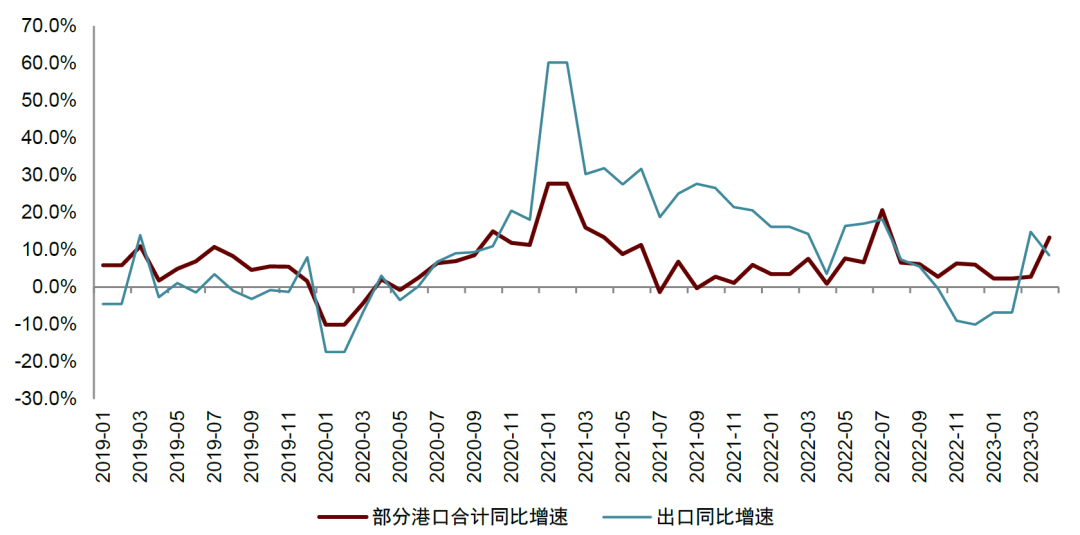

图表24:我国出口贸易增速与沿海主要港口吞吐量增速一致

资料来源:iFinD,公司公告,中金公司研究部

港口整合方兴未艾,格局优化后方显盈利改善

我国港口密度大、差异化低,相邻港口间竞争激烈。港口具有区域性垄断性,相邻港口之间存在腹地资源相同、货种重合度高、港口建设差异性不大的问题而竞争激烈,在较恶性的竞争环境下,我国港口往往通过降低收费或者给予更大优惠折扣的方式抢夺货源,导致行业盈利能力下降。

我国港口省内整合仍在推进,整合完成后省内港口分工协同是盈利能力改善的关键。2015年,我国多省呼吁进行省内港口整合,以“一省一集团”为目标进行整合。截至目前,多数省份已经基本完成整合,但广东省和江苏省整合仍在推进过程中。我们认为省内港口整合只是第一步,整合完成后省港口集团如何对省内港口资产进行分工协同,通过货源分类等方式根本降低港口间的竞争,才是整体盈利能力提升的关键。我们认为随着港口整合的推进和整合后各省港口的分工协同,我国港口行业的整体盈利能力有望逐步改善。

图表25:部分港口整合进展

注:统计时间截至2023年5月

资料来源:公司公告,中金公司研究部

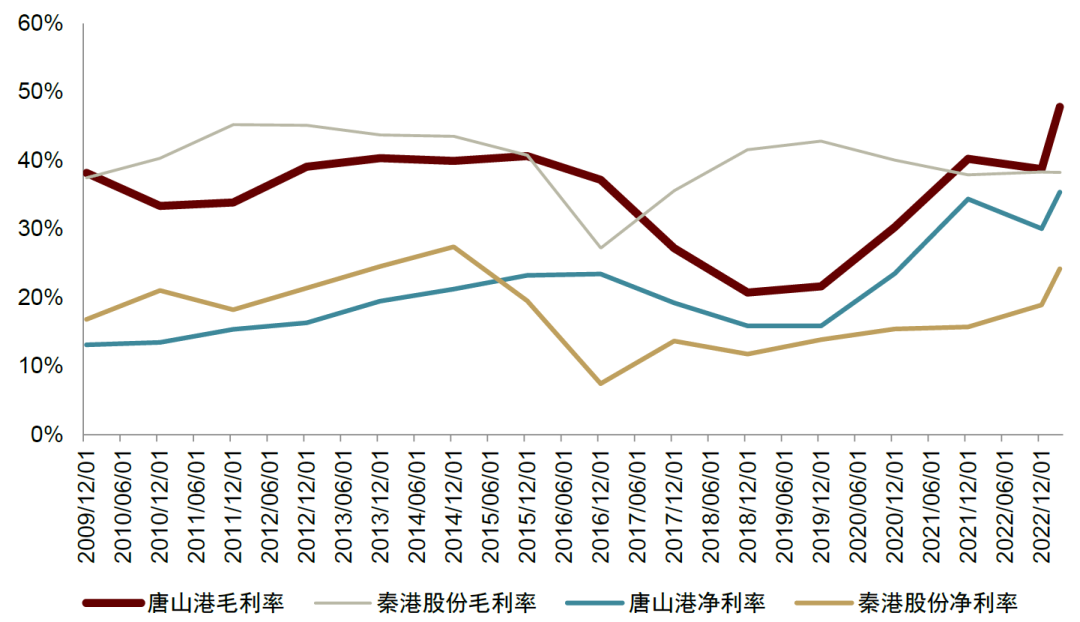

图表26:2023年唐山港、秦港股份整合后盈利能力提升

资料来源:公司公告,中金公司研究部

投资风险

► 宏观经济下行:港口吞吐量和宏观经济景气度紧密相关,如果全球宏观经济下行,商品进出口及水运需求增速或下降,从而导致港口吞吐量增速减缓,对港口盈利带来不利影响。

► 港口一体化整合进展不及预期:我国区域间港口竞争较为激烈,港口整合能够改善港口间恶性竞争格局,从而提升港口行业盈利能力。如果港口整合进展不及预期,则会影响未来港口行业基本面及盈利能力。

本文摘自:2023年5月17日已经发布的《大港口时代下的认知体系变革与投资逻辑再梳理》

杭程 分析员 SAC 执证编号:S0080521120003 SFC CE Ref:BRQ031

刘钢贤 分析员 SAC 执证编号:S0080520080003 SFC CE Ref:BOK824

王艺璇 联系人 SAC 执证编号:S0080122070135

冯启斌 分析员 SAC 执证编号:S0080521090003 SFC CE Ref:BRW011

杨鑫,CFA 分析员 SAC 执证编号:S0080511080003 SFC CE Ref:APY553

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)