核心观点

国内经济:过程曲折不改趋势向好

近期讨论经济复苏节奏的热度再次升温,多数买方机构依然对未来经济走势持乐观态度,认为经济复苏节奏虽然反复,但是复苏趋势仍然向好。总量政策方面,整体看,买方机构对于大规模政策刺激的期待不高,认为经济复苏更多依赖自身周期;部分买方机构略显悲观,认为宏观政策刺激乏力使得市场担忧经济二次探底。流动性方面,买方机构预期货币政策维持偏松状态,部分机构认为“不排除后续调降5年期LPR的可能性”。

A股:存量博弈背景下以结构性机会为主

当前市场增量资金有限,短期内仍是存量市场博弈,多数买方机构认为行情将持续以结构性机会为主。在板块选择上,受关注度最高的仍是TMT和“中特估”。整体上看,买方机构认为,短期TMT内部分歧可能加剧,部分短线资金获利了结,板块整体波动可能加大,但是从中长期视角看,TMT具备长期发展空间,短期波动不改长期趋势。关于“中特估”的表述则显得更为积极,买方机构认为当前板块估值整体处于合理偏低的水平,尽管内部可能分化,但是不改全年主线。

港股:中性偏乐观

总体上看,买方机构认为在国内经济持续修复、海外流动性紧张边际缓和背景下,压制港股走势的因素正在翻转,企业盈利向上扩张;但经济复苏力度偏弱、海外降息时点未至,短期向上动力不强,行情走势或维持震荡。

债市:短端偏震荡、需警惕中长端利率上行风险

多数买方机构仍认为,在经济复苏动力偏弱、流动性持续偏松背景下,债券收益率将维持震荡走势;部分机构的看法更为乐观,认为经济复苏斜率最高的时期已经过去、存款利率下调,收益率仍有向下空间。对于债市中长期走势的观点并未发生明显变化,认为在经济复苏和信用复苏背景下,需警惕中长端利率上行风险。

海外宏观:对降息时点的预期分散、衰退风险加剧

买方机构关于美国加息和衰退的预期较为一致,主要分歧在于降息时点。一方认为,通胀回到美联储的目标水平仍需时间,当前失业率处于历史低位,经济韧性仍存,叠加美联储表态,年内降息概率较低;另一方则认为,在加息的滞后影响逐渐显露、信贷环境收紧和经济放缓背景下,不能排除年底降息的可能。

美股:持谨慎态度、中长期视角更为乐观

5月以来,美国主要股指呈震荡走势,买方机构看法延续中性偏空。多数买方机构认为,在金融环境收紧、经济衰退风险上升背景下,企业盈利或进一步承压,当前美股估值仍高,对美股持谨慎态度。

美债:收益率仍有向下空间、减持高收益债券

5月以来,美债利率呈震荡走势,市场一致预期5月加息后本轮加息周期结束,买方机构对美债利率未来走势乐观积极,认为在经济增速放缓、美联储降息可期背景下,美债利率仍有向下空间。在配置建议上,随着经济衰退风险进一步加剧,更偏好高评级信用债,减持高收益债券。

风险提示:美国通胀超预期,国内经济恢复程度不及预期,疫情反复情况超预期。

一、买方视角:国内经济曲折向好、海外降息预期分歧加剧

1.1、国内经济:过程曲折不改趋势向好

近期讨论经济复苏节奏的热度再次升温。4月制造业PMI大幅低于预期,非制造业PMI运行在相对高位,经济复苏动能偏弱,在此背景下,多数买方机构依然对未来经济走势持乐观态度,认为经济复苏节奏虽然反复,但是复苏趋势仍然向好。

总量政策方面,整体看,买方机构对于大规模政策刺激的期待不高,认为经济复苏更多依赖自身周期;部分买方机构略显悲观,认为宏观政策刺激乏力使得市场担忧经济二次探底。

流动性方面,买方机构预期货币政策维持偏松状态,部分机构认为“不排除后续调降5年期LPR的可能性”。

1.2、A股:存量博弈背景下以结构性机会为主

当前市场增量资金有限,短期内仍是存量市场博弈,多数买方机构认为行情将持续以结构性机会为主。

在板块选择上,受关注度最高的仍是TMT和“中特估”。整体上看,买方机构认为,短期TMT内部分歧可能加剧,部分短线资金获利了结,板块整体波动可能加大,但是从中长期视角看,TMT具备长期发展空间,短期波动不改长期趋势。关于“中特估”的表述则显得更为积极,认为当前板块估值整体处于合理偏低的水平,尽管内部可能分化,但是不改全年主线。

近期A股主要指数有所走弱,买方机构认为,这更多是短期因素扰动,包括对经济复苏的担忧加剧、中美关系紧张、假期效应等,下跌呈现行业分化特征且跌幅合理,更倾向于是短期调整而非熊市下跌,在国内经济复苏趋势持续和海外流动性紧张边际缓解背景下,对企业盈利仍持积极态度。部分买方机构认为,本次获利回吐提供了配置机会,市场或已进入底部位置,可考虑左侧布局。

1.3、港股:中性偏乐观

近期买方机构讨论港股的热度和情绪不高,观点和逻辑并未发生较大变化,认为在国内经济持续修复、海外流动性紧张边际缓和背景下,压制港股走势的因素正在翻转,企业盈利向上扩张;但经济复苏力度偏弱、海外降息时点未至,短期向上动力不强,行情走势或维持震荡。

1.4、债市:短端偏震荡、需警惕中长端利率上行风险

买方机构对国内债市的看法较此前更为积极,多数机构仍认为,在经济复苏动力偏弱、流动性持续偏松背景下,债券收益率将维持震荡走势;部分机构的看法更为乐观,认为经济复苏斜率最高的时期已经过去、存款利率下调,收益率仍有向下空间。对于债市中长期走势的观点并未发生明显变化,认为在经济复苏和信用复苏背景下,需警惕中长端利率上行风险。在配置建议上,短端配置价值更优,仍然推荐票息策略。

1.5、海外宏观:对降息时点的预期分散、衰退风险加剧

国内外买方机构关于美国宏观经济的讨论仍然围绕三个关键词:加息、降息和衰退。

加息:在5月美联储将再次加息25个基点后,多数买方机构认为本轮加息周期或已结束。

降息:降息成为买方机构讨论的热点话题,但是对于降息的时点预期较为分散,从表述看,买方机构对降息时点的判断显得有些迷茫。大多数机构认为短期降息的概率较低,但对年内是否降息的分歧较大,一方认为,通胀回到美联储的目标水平仍需时间,当前失业率处于历史低位,经济韧性仍存,叠加美联储表态,年内降息概率较低;另一方则认为,在加息的滞后影响逐渐显露、信贷环境收紧和经济放缓背景下,不能排除年底降息的可能。

衰退:与此前一致,多数机构认为衰退难以避免,在程度上多认为是温和衰退。

1.6、美股:持谨慎态度、中长期视角更为乐观

5月以来,美国主要股指呈震荡走势,买方机构看法延续中性偏空。多数买方机构认为,在金融环境收紧、经济衰退风险上升背景下,企业盈利或进一步承压,当前美股估值仍高,对美股持谨慎态度。从中长期视角看,随着宏观环境改善,对美股下半年保持乐观。

1.7、美债:收益率仍有向下空间、减持高收益债券

5月以来,美债利率呈震荡走势,市场一致预期5月加息后本轮加息周期结束,买方机构对美债利率未来走势乐观积极,认为在经济增速放缓、美联储降息可期背景下,美债利率仍有向下空间。在配置建议上,随着经济衰退风险进一步加剧,更偏好高评级信用债,减持高收益债券。

二、海外观察

2.1 金融与流动性数据:美国10年期国债收益率小幅上行,欧洲10年期国债收益率趋势分化

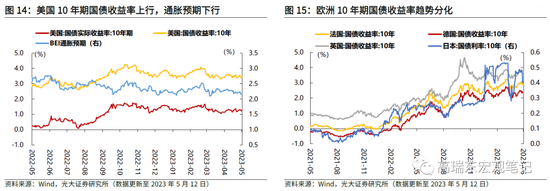

美国10年期国债收益率小幅上行,欧洲10年期国债收益率多数下行。截至5月12日,美国10年期国债收益率收于3.46%,高于上周收盘2BP;10年期国债隐含的通胀预期较上周下行3BP。法国10年期国债收益率较上周下行2个BP至2.86%,德国10年期国债收益率与上月持平,为2.25%,英国10年期国债收益率较上周上行2个BP至3.81%(5月10日数据),日本10年期国债收益率较上周下行3个BP至0.40%(5亿11日数据)。

美国10年期和2年期国债期限利差扩大。截至5月12日,美国10年期和2年期国债期限利差为-0.52%,较上周扩大4个BP。截至5月11日,美国AAA级企业期权调整利差与上周持平,为0.59%,美国高收益债期权调整利差较上周扩大4BP至4.81%。

2.2、全球市场:大宗商品价格走势分化,全球股市涨跌分化

大宗商品价格走势分化。工业品方面,DCE焦炭、DCE焦煤、DCE铁矿石、分别上涨2.34%、2.19%、1.46%,SHFE螺纹钢下跌0.11%,LME铝、LME铜、LME锌分别下跌3.21%、3.94%、4.91%。农产品方面,CBOT大豆、CBOT玉米、CBOT小麦分别下跌3.27%、2.22%、3.79%。原油方面,ICE布油下跌1.50%,NYMEX汽油上涨2.14%。贵金属方面,COMEX白银、COMEX黄金分别下跌6.94%、0.45%。

全球股市涨跌分化。美国股市方面,纳斯达克指数上涨0.40%,标普500、道琼斯工业指数分别下跌0.29%、1.11%。欧洲股市方面,新西兰标普50上涨0.42%,法国CAC40、德国DAX、英国富时100分别下跌0.24%、0.30%、0.31%。亚洲股市方面,日经225上涨0.79%,韩国综合指数、上证指数、恒生指数分别下跌1.02%、1.86%、2.11%。

2.3、央行观察:美联储副主席提名人称在抑制高通胀方面进展甚微

美联储副主席提名人杰斐逊称在抑制高通胀方面进展甚微。5月12日,美联储理事菲利普·杰斐逊表示,目前美国国内的通胀仍然过高,在降通胀方面“进展甚微”。5月12日,杰斐逊被美国总统拜登提名为下一任美联储副主席,接替布雷纳德。接下来,杰斐逊只需要得到参议院的批准,便将正式就任。

欧洲央行副行长称可能会进一步加息,幅度取决于数据。5月11日,欧洲央行副行长Luis de Guindos表示,加息可能尚未完结。“可能会进一步加息,但加息幅度将取决于即将发布的数据以及信贷收紧对经济活动的影响。”

日本央行行长称通胀率稳定在2%就会退出宽松。5月9日, 日本央行行长植田和男表示,一旦看到通胀率持续稳定在2%,该行将会开始退出货币宽松政策。日本3月份整体消费者价格同比上涨3.2%。但日本央行预计,由于进口成本下降,今年晚些时候通胀率将降至2%以下。

俄央行预测2023年二季度俄GDP增长率为4.2%。5月11日,俄罗斯央行发布货币政策报告。俄央行指出,基于一季度较强的消费和投资活动以及持续保持的低失业率,预计2023年俄GDP增长率将达到0.5%-2.0%,高出俄央行此前预测。2023年,内需成为俄经济发展主要驱动力。俄央行预计俄经济在2024年还将继续复苏,2024年底前将恢复至2021年四季度的水平。

2.4、海外新闻:耶伦称若无法提高债务上限,将不得不在某些支付事项上违约

耶伦称若无法提高债务上限,将不得不在某些支付事项上违约。5月12日,美国财政部长耶伦表示,如果国会不能提高债务上限,联邦政府将不得不在某些义务上违约,无论是国债偿付,还是支付给社会保障金领取者的款项。耶伦补充称,上述行为是美国自1789年以来从未做过的事情,如今也不应该开创先例。她此前警告称,如果国会不能提高债务上限,美国最早可能在6月1日出现债务违约。

苏丹冲突双方在沙特签署初步原则协议。5月11日,苏丹武装部队与快速支援部队在沙特阿拉伯红海港口城市吉达签署初步原则协议,同意将优先进行关于实现短期停火的讨论,以便运送紧急人道物资等。据沙特媒体报道,协议规定,冲突双方均不得发动可能导致平民伤亡的进攻行动,避免一切伤及平民的行为,允许苏丹所有平民离开冲突和被围困地区。

中国政府欧亚事务特别代表李辉大使15日起赴乌克兰等五国访问。5月12日,外交部发言人汪文斌介绍,5月15日起,中国政府欧亚事务特别代表李辉大使将赴乌克兰、波兰、法国、德国和俄罗斯五国访问,就政治解决乌克兰危机同各方进行沟通。汪文斌表示,此次中方代表赴有关国家访问,是中方致力于劝和促谈的又一体现,充分表明中方坚定站在和平一边。

三、国内观察

3.1、上游:原油价格环比下跌,焦煤环比下跌,铜价环比下跌、铝价下跌

原油价格环比下跌,环比由正转负。2023年5月以来,WTI原油价格环比下跌9.85%,环比由正转负,由上月的8.27%转负为本月的-9.85%,最新月度均价为71.62美元/桶。布伦特原油价格环比下跌9.47%,环比由正转负,由上月的5.25%转负为本月的-9.47%,最新月度均价为75.48美元/桶

铜价、铝价环比下跌,铜、铝库存趋势分化。2023年5月以来,铜价环比下跌4.07%,跌幅相对上月扩大3.82个百分点;库存同比下降57.56%,降幅相对上月扩大6.64个百分点(截至5月12日数据);铝价环比下跌1.85%,环比由正转负,由上月的2.22%转负为本月的-1.85%;库存同比上涨7.99%,同比由负转正,由上月的-9.11%转正为本月的7.99%(截至5月11日数据)。

3.2、中游:水泥价格指数环比下跌,螺纹钢价格环比下跌,库存同比下降

水泥价格指数环比下跌。5月以来,全国水泥价格指数环比由正转负,由上月的1.96%转负为本月的-1.21%。华北、东北、华东、中南、西北以及西南各区价格指数环比分别为:-0.91%、-1.34%、-3.77%、1.11%、-0.85%以及-0.97%。

螺纹钢价格环比下跌,库存同比下降,钢坯库存同比上涨。2023年5月以来,螺纹钢价格环比下跌5.67%,跌幅相对上月缩窄0.64个百分点。螺纹钢库存同比下降18.82%,跌幅相对上月扩大1.59个百分点。钢坯库存同比上涨76.74%,增幅扩大17.63个百分点。

3.3、下游:商品房成交面积增幅缩窄,猪价、菜价、水果价格环比上涨

商品房成交面积增幅缩窄。2023年5月以来,商品房成交面积上涨22.29%,增幅缩窄48.13个百分点,其中,一线、二线、三线城市商品房成交面积同比分别为:38.26%、16.85%以及18.5%,同比变动幅度分别为-68.26、-47.69以及-21.04个百分点。

土地供应面积同比增速由正转负。2023年5月以来,百城土地供应面积同比下跌64.50%,同比由正转负,土地溢价率下跌2.15个百分点。

猪价、菜价、水果价格环比上涨。2023年5月以来,猪肉价格环比上涨0.36%至19.61元/公斤,环比由负转正;蔬菜价格环比上涨0.5%至4.88元/公斤,环比由负转正;水果价格环比上涨1.36%至7.98元/公斤,环比由负转正。

乘用车日均零售销量增幅缩窄。5月以来,乘用车日均零售销量同比增加25.42%,增幅缩窄28.84个百分点;批发销量同比由正转负,由上月的97.03%转负为-43.02%。

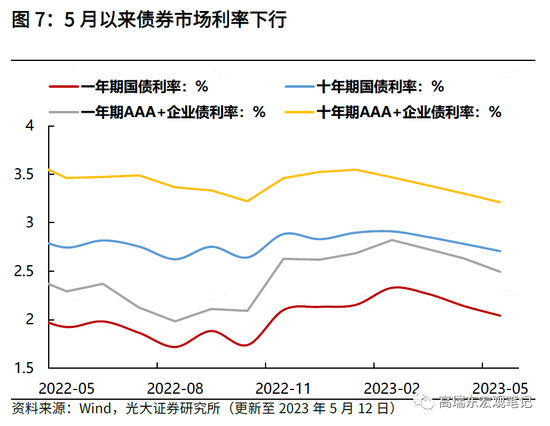

3.4、流动性:货币市场利率下行、债券市场利率下行

货币市场利率下行、债券市场利率下行。2023年5月以来,R001较上月末下行79bp至1.44%,R007较上月末下行47bp至1.9%,DR001较上月末下行81bp至1.32%,DR007较上月末下行51bp至1.81%。一年期国债利率较上月末下行10bp至2.04%,十年期国债利率较上月末下行7bp至2.71%,一年期AAA+企业债利率较上月末下行14bp至2.49%,十年期AAA+企业债利率较上月末下行9bp至3.21%。

3.5、国内新闻:习近平总书记在河北雄安新区考察

习近平总书记在河北雄安新区考察。5月10日,习近平总书记在河北省雄安新区考察,主持召开高标准高质量推进雄安新区建设座谈会并发表重要讲话。他强调,雄安新区已进入大规模建设与承接北京非首都功能疏解并重阶段,工作重心已转向高质量建设、高水平管理、高质量疏解发展并举。要坚定信心,保持定力,稳扎稳打,善作善成,推动各项工作不断取得新进展。

王毅同美国总统国家安全事务助理沙利文举行会晤。5月10日至11日,中共中央政治局委员、中央外事工作委员会办公室主任王毅同美国总统国家安全事务助理沙利文在奥地利维也纳举行会晤。双方就推动中美关系排除障碍、止跌企稳进行了坦诚、深入、实质性、建设性的讨论。王毅就台湾问题全面阐述了中方严正立场。双方还就亚太局势、乌克兰等共同关心的国际和地区问题交换了意见。

国家移民管理局宣布5月15日起全面恢复口岸快捷通关。国家移民管理局11日发布公告,自2023年5月15日起实施全面恢复口岸快捷通关、全面恢复实行内地居民赴港澳团队旅游签注“全国通办”等四项调整优化出入境管理政策措施,进一步保障便利中外出入境人员往来,促进服务对外开放。

国家发展改革委负责同志介绍“保障粮食安全 端牢中国饭碗”。5月11日,国务院新闻办公室举行“权威部门话开局”系列主题新闻发布会,国家发展和改革委员会副主任、国家粮食和物资储备局局长丛亮介绍“保障粮食安全,端牢中国饭碗”有关情况,一是粮食生产稳定发展,二是粮食市场运行平稳,三是粮食流通高效顺畅。

四、下周财经日历

五、风险提示

政策落地不及预期,国际政治与经济形势变化超预期。

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)

责任编辑:王婉莹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。