炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

科创板2家公司实施退市,为科创板首批退市企业

4月21日,科创板上市公司*ST紫晶(维权)(688086.SH)和*ST泽达(维权)(688555.SH)分别发布公告称,公司于当天收到中国证监会《行政处罚决定书》,将被实施重大违法强制退市,自2023年4月24日开市起停牌。根据《行政处罚决定书》,*ST紫晶存在欺诈发行以及其他信息披露违法违规行为,公司《招股说明书》虚增营业收入和利润、未按规定披露对外担保;*ST泽达在公告的证券发行文件中隐瞒重要事实、编造重大虚假内容,披露的《2020年年度报告》《2021年年度报告》中存在虚假记载、重大遗漏。上述两家公司成为科创板首批退市公司。

资本市场深化改革推动退市制度不断完善,2020年退市新规执行以来A股退市公司数量有所增加

退市制度是资本市场的基础制度之一。伴随中国资本市场三十余年发展,A股退市制度经历了从无到有、从单一标准到多元指标体系的改革历程。尤其是2018年底A股市场开始试点注册制改革后,退市制度迎来进一步优化完善。2020年5月,中央全面深化改革委员会第十六次会议指出[1],“健全上市公司退市机制、依法从严打击证券违法活动,是全面深化资本市场改革的重要制度安排”。2020年12月,沪深交易所发布退市新规,健全多元化退市标准,简化退市程序,强化退市执行,构建起财务类、交易类、规范类和重大违法类等4类强制退市指标体系。2023年2月全面注册制改革下,退市制度进一步完善,新增了对红筹企业交易类退市情形予以调整适用的特别规定。

退市新规执行以来,A股退市公司数量有所增加。根据Wind统计数据显示,2021年、2022年A股退市公司数量分别为20家(3家主动退市和17家强制退市)、43家(2家主动退市和41家强制退市,不含北交所转板公司)。2023年至今,已有6家A股公司停牌退市。1990~2020年,A股共退市公司121家。本次科创板对两家公司实施重大违法强制退市,标志着科创板迈出常态化退市的重要一步。一方面彰显监管机构依法全面从严监管、严厉打击证券违法行为、保护投资者合法权益的立场和决心;另一方面,对其他科创板上市公司或将起到警示和约束作用。

退市制度完善助力实现科创板高质量发展,推动中国资本市场更好服务实体经济

常态化退市机制有助于推动科创板以及中国资本市场高质量发展。全面注册制改革背景下,A股上市标准更加多元与包容,发行上市流程进一步优化,未来A股新股发行有望实现常态化。证监会此前表示良性循环的资本市场需要有进有出、优胜劣汰。常态化退市机制的形成,有助于持续检验与监督企业的经营与发展,最终在A股市场形成优胜劣汰的氛围,推动上市公司整体质量提升,促进中国资本市场的长期稳定健康发展,实现资本市场的资源优化配置功能,更好服务实体经济。

常态化退市机制有助于培养科创板及中国资本市场长期投资、价值投资理念。基本面是支撑企业表现的核心因素。对比美股市场经验,从股市总市值/M2的维度,美股总市值/M2长期维持在相对稳定的区间内,但美股的许多行业龙头带来的回报远高于M2增幅,较为严格的退市制度一方面有助于稳定股票市场供给,另一方面也助力优化资金配置效率和长期投资回报。我们认为A股市场强化退市制度有助于保证股票市场合理供给,并助力提高A股优质公司的回报率。常态化退市机制的运行,也在一定程度上提升投资者的风险意识,减少投资者“炒小”、“炒差”行为,促使投资者关注基本面优质、行业发展前景较好的公司,助力实现培养投资者长期投资、价值投资理念。

常态化退市机制将对市场各参与主体产生影响。退市机制的完善与运行是一项持续性与系统性工程,将对监管机构、上市公司、中介机构、投资者等多方主体产生重要影响。监管层面,在退市标准完善、退市程序简化的基础上,严格执行退市新规、严格退市监管。上市公司层面,在上市的前、中、后端都应合法合规经营,不断提升自身发展质量与内在投资价值。中介机构层面,需要切实、有效履行好资本市场“看门人”作用,不断提升执业能力,协助企业高效规范运营。投资者层面,应适应A股制度与生态变化,转变投资理念,提高风险意识。

未来关注A股市场退市进展。截至2023年4月21日,A股共计风险警示板企业123家,其中ST股75家、*ST股47家,S*ST1家。全面注册改革背景下,“壳”资源稀缺性不再,市场尾部公司出清速度有望加快,ST/*ST面临的退市风险增大。我们建议投资者理性看待股票价值,关注A股相关公司退市进展。

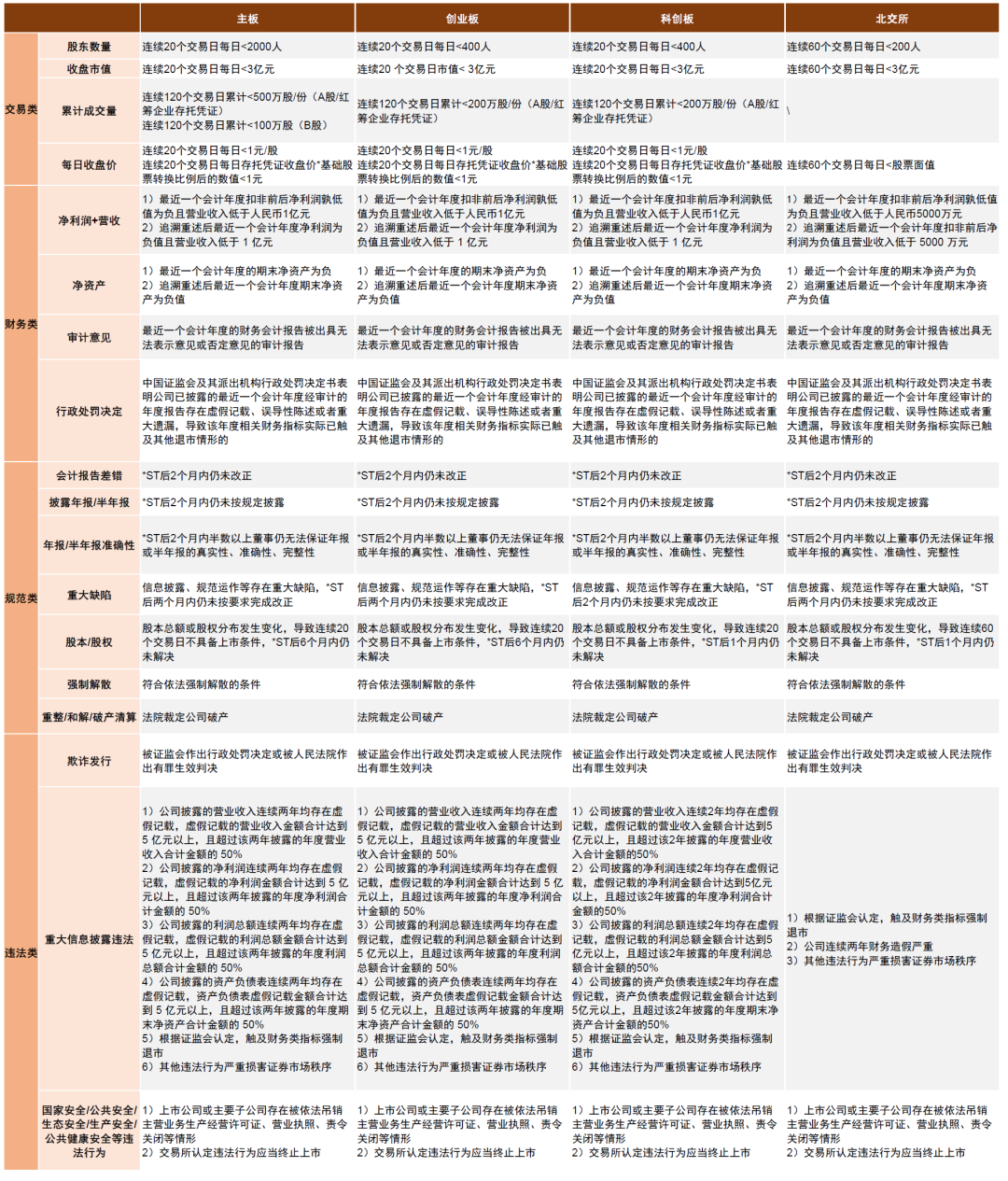

图表1:退市制度对比

资料来源:上交所,深交所,北交所,证监会,中金公司研究部

图表2:退市制度改革历程

资料来源:证监会,上海证券交易所,深圳证券交易所,中金公司研究部

图表3:1999年至今A股退市企业数量

注:不含北交所转板公司资料来源:Wind,中金公司研究部

图表4:风险警示板上市企业

资料来源:Wind,中金公司研究部

[1]http://money.people.com.cn/n1/2020/1103/c42877-31916900.html

Source

文章来源

本文摘自:2023年4月21日已经发布的《科创板迈出常态化退市重要一步》

李求索 分析员 SAC 执证编号:S0080513070004 SFC CE Ref:BDO991

伊真真 分析员 SAC 执证编号:S0080519030002

魏冬 联系人 SAC 执证编号:S0080121070287 SFC CE Ref:BSV154

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)