炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:中邮证券研究所

光伏

产业链价格已触顶,电池片环节提前清库存,价格持续回落,当前报价较前期高点回落约5分/w。从长单签订情况看,部分企业2月订单量可满足3月上旬用量,或将拉长硅料、硅片价格博弈周期,考虑到当前硅料库存整体仍维持高位,部分企业受财报压力影响开始对外出货,后续市场价格预期迎来向下调整,幅度需持续观察。

伴随硅片稼动率提升及N型硅片需求放量,当前行业出现明显分化,一是高纯石英砂供应紧张问题愈演愈烈,内层砂价格本周进一步大幅上涨,多数一体化厂商受石英坩埚供应影响,限制了单晶产出,前期对海外高纯石英砂锁量锁价的硅片龙头或将受益,二是23Q2开始,topcon新增产能陆续投产,对N型硅片需求呈现大幅增长,各家厂商供应能力和成本控制能力或将出现明显分化。

行业整体观点层面,全年来看,伴随硅料新增产能释放,产业链价格将整体呈现波动下行态势,价格回落刺激需求释放将是全年主线,建议关注受益量增且盈利迎来拐点的胶膜环节,具备期货定价属性、受益价格下行的组件环节,以及重点关注异质结、钙钛矿、电镀铜等新技术的进展。

风电

浙江平阳1号海上风电项目(600MW)获得核准通过。近日,浙江平阳县人民政府发布《关于同意平阳1号海上风电项目核准的通知》,该项目位于温州市平阳县东南部海域,场址中心离岸距离约74km,水深约35~38m,规划总容量600MW,拟采用1回三芯3×1200mm2 500kv交流海缆实现送出项目,建设单位为金风科技子公司平阳润洋新能源有限公司。

主机报价1150元/kw,再创新低。近日,在内蒙古能源集团最新风机采购项目中(四子王旗1GW风储项目、化德1GW风光储项目(800MW)),主机(含塔筒)最低报价分别为1468、1460元/kw,裸机价格约为1150元/kw,再创新低。

风电全年量增+盈利修复预期不断强化,建议重点关注零部件环节量利齐升机会,此外关注海风桩基、海缆等环节,另外关注轴承等存在国产替代和新技术渗透的环节(滚子轴承、滚子环节加速国产化,滑动轴承导入挂机测试)。

新能源车

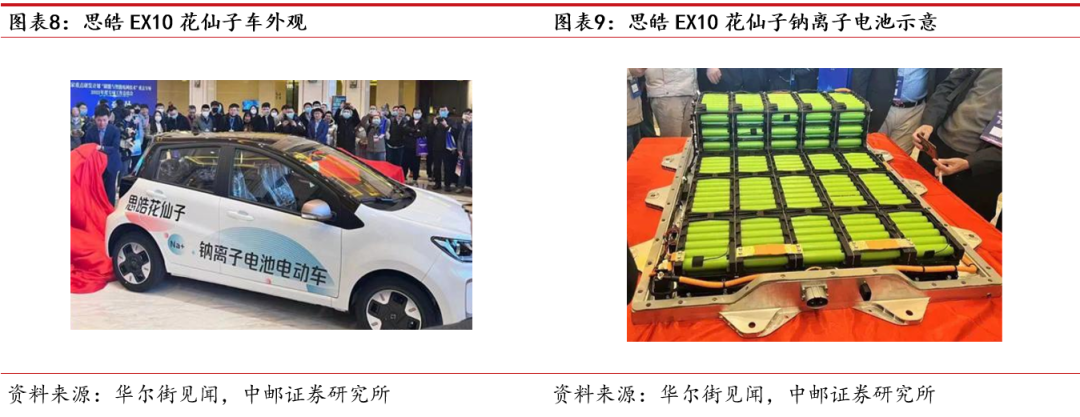

本周,在中科海钠的新品发布会上,首次亮相展示了钠离子电池在电动车上的装车,上车车型为江淮思皓EX10花仙子,实现了钠离子电池从0到1的里程碑式的正式装车。该款车于2021年末推出,原本主打女性代步短程车型,锂离子电池版本搭载30kwh磷酸铁锂电池,续航300km。本次钠离子电池版本,单车带电量25kwh,电芯能量密度140wh/kg,系统能量密度120wh/kg,支持3C到4C的快充,市场指导价为7.89万元-8.99万元。和此前宁德提出的AB电池(锂离子电池+钠离子电池)混合搭载模式不同,本次中科海钠和思皓EX10花仙子的试验车采用全为钠离子电池的搭载方案。从性能数据上来看,基本可实现在A00级小微型电动车上对磷酸铁锂电池的替代。钠离子电池产业化进度加速,2023年装车元年在即,建议关注多氟多、孚能科技、传艺科技、维科技术、元力股份等相关标的。

一

行情回顾

1.1 板块行情

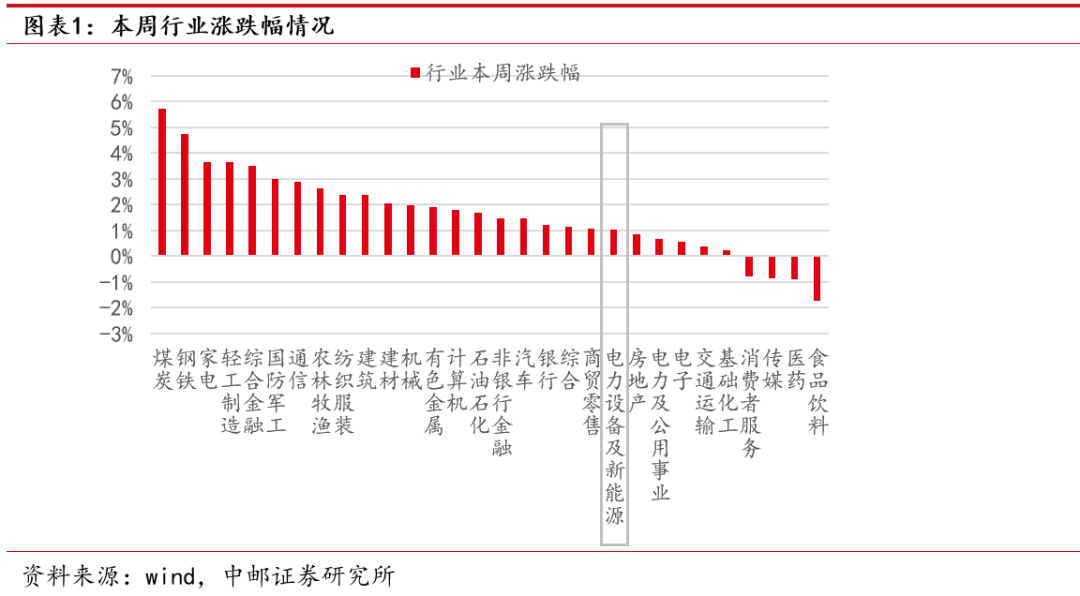

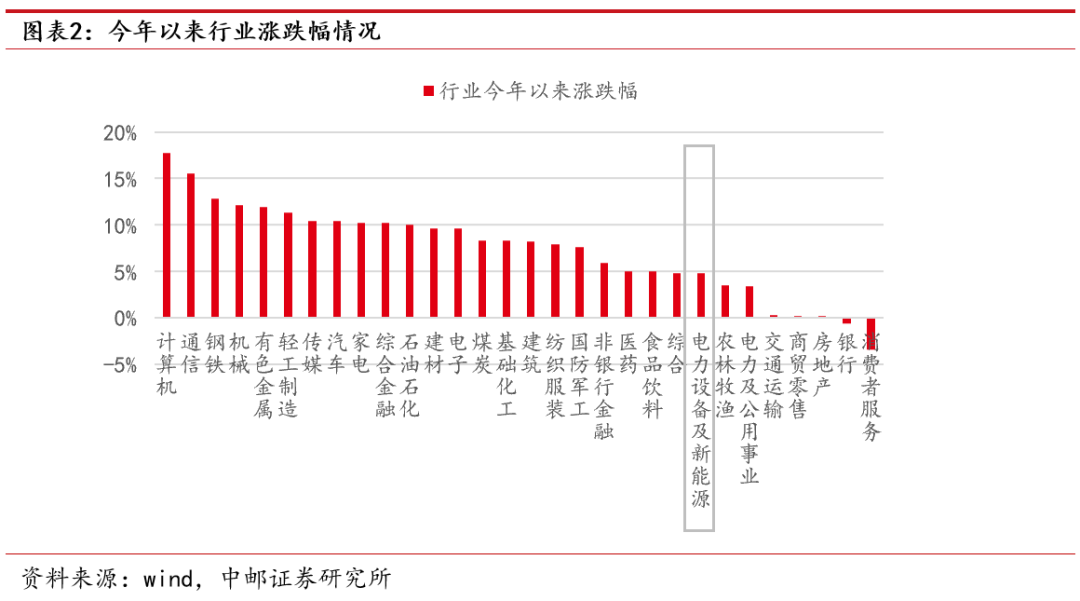

电力设备新能源板块(中信)本周(2/20 -2/24)上涨1.0%,今年累计涨幅为4.8%。细分板块方面,风电(中信)成份领涨,本周涨幅为3.57%,光伏(中信)成份涨幅为2.95%,储能(中信)成份跌幅为0.94%,锂电池(中信)成份跌幅为1.76%。

1.2 个股走势

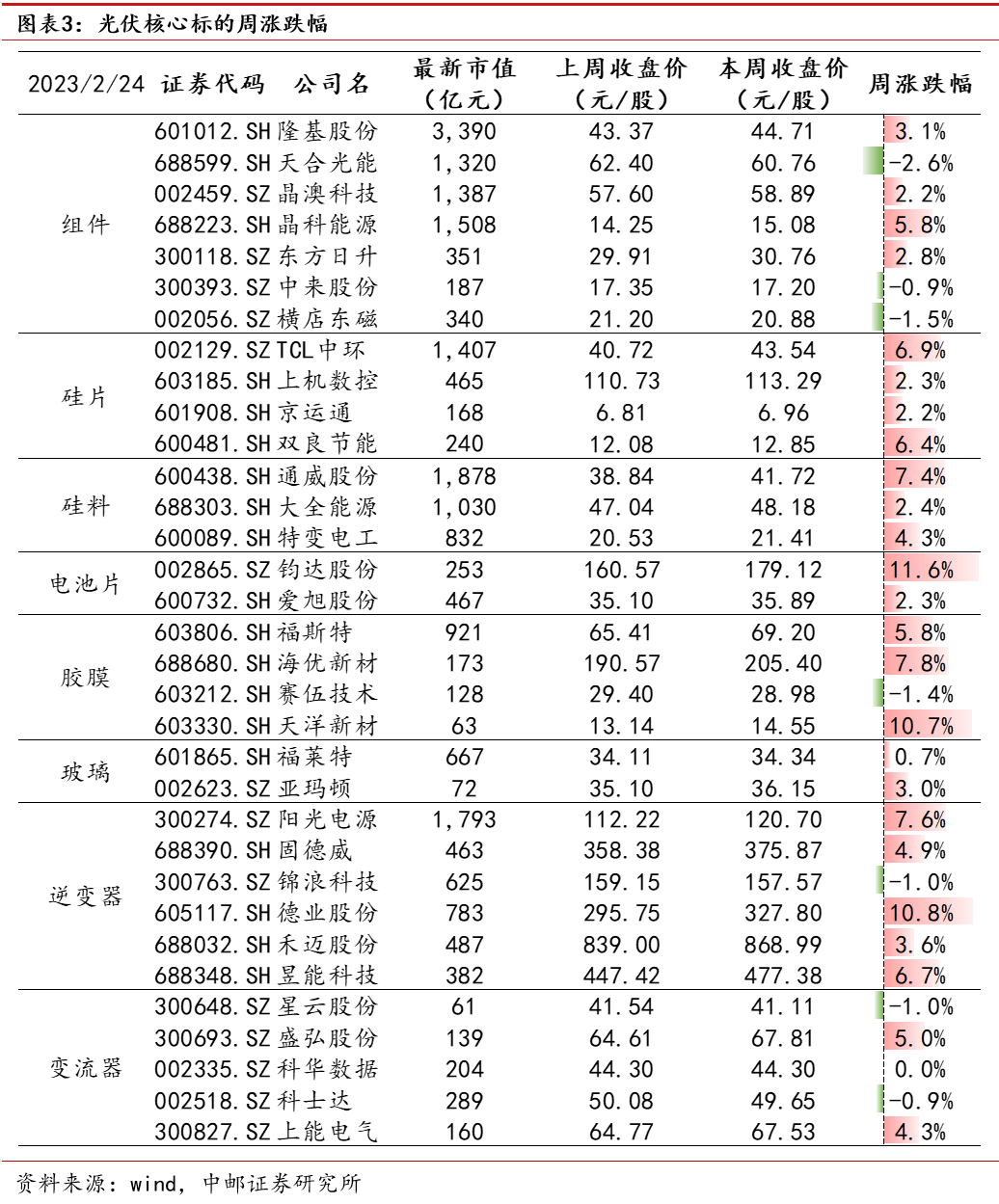

光伏:本周光伏整体板块迎来反弹,在产业链价格触顶、美国组件通关等事件刺激下,各主要环节股价均迎来明显上涨,涨幅靠前标的为钧达股份(+11.6%)、德业股份(+10.8%)、天洋新材(+10.7%)、阳光电源(+7.6%)。

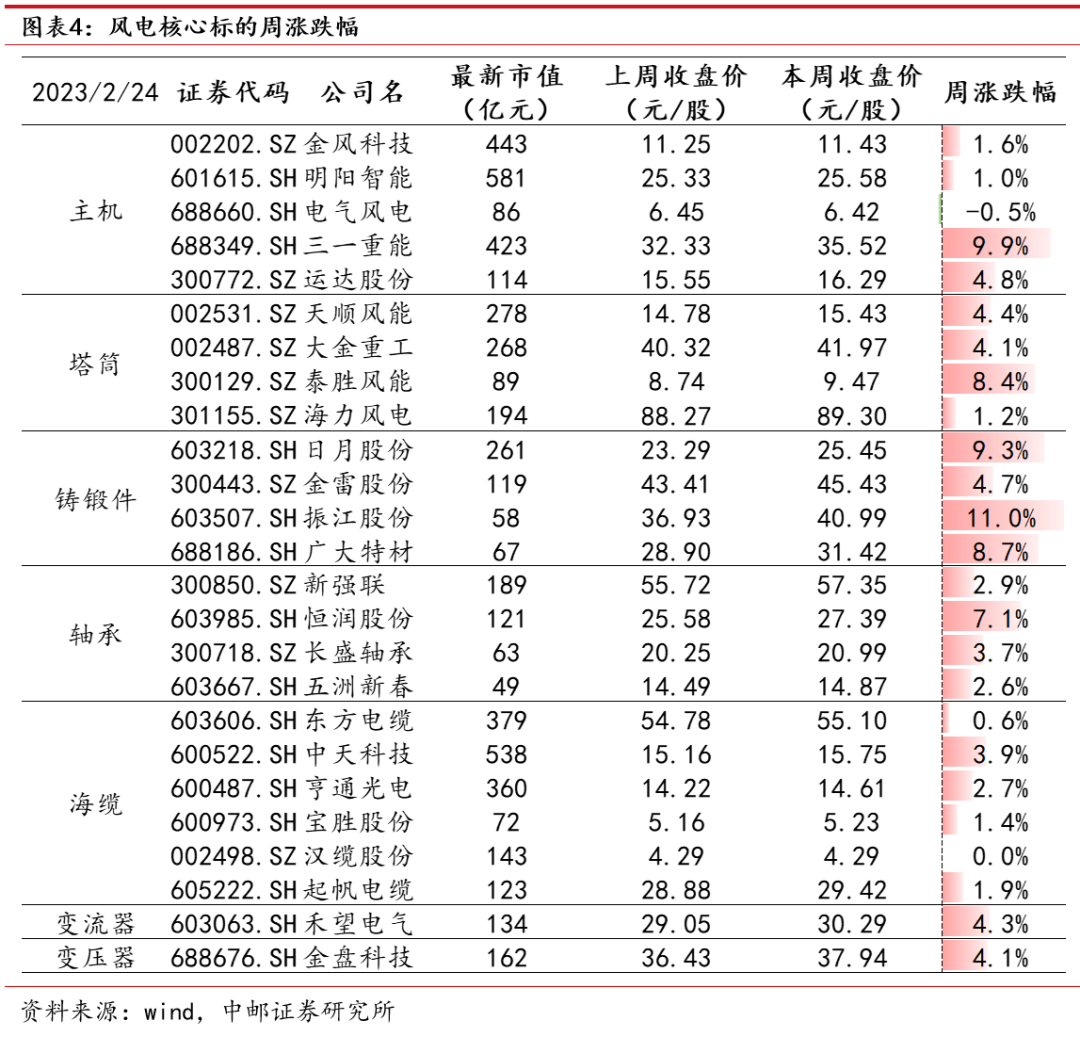

风电:本周风电板块走势较强,零部件及塔筒等环节涨幅较大。涨幅靠前标的包括振江股份(+11.0%)、三一重能(+9.9%)、日月股份(+9.3%)、广大特材(+8.7%)。

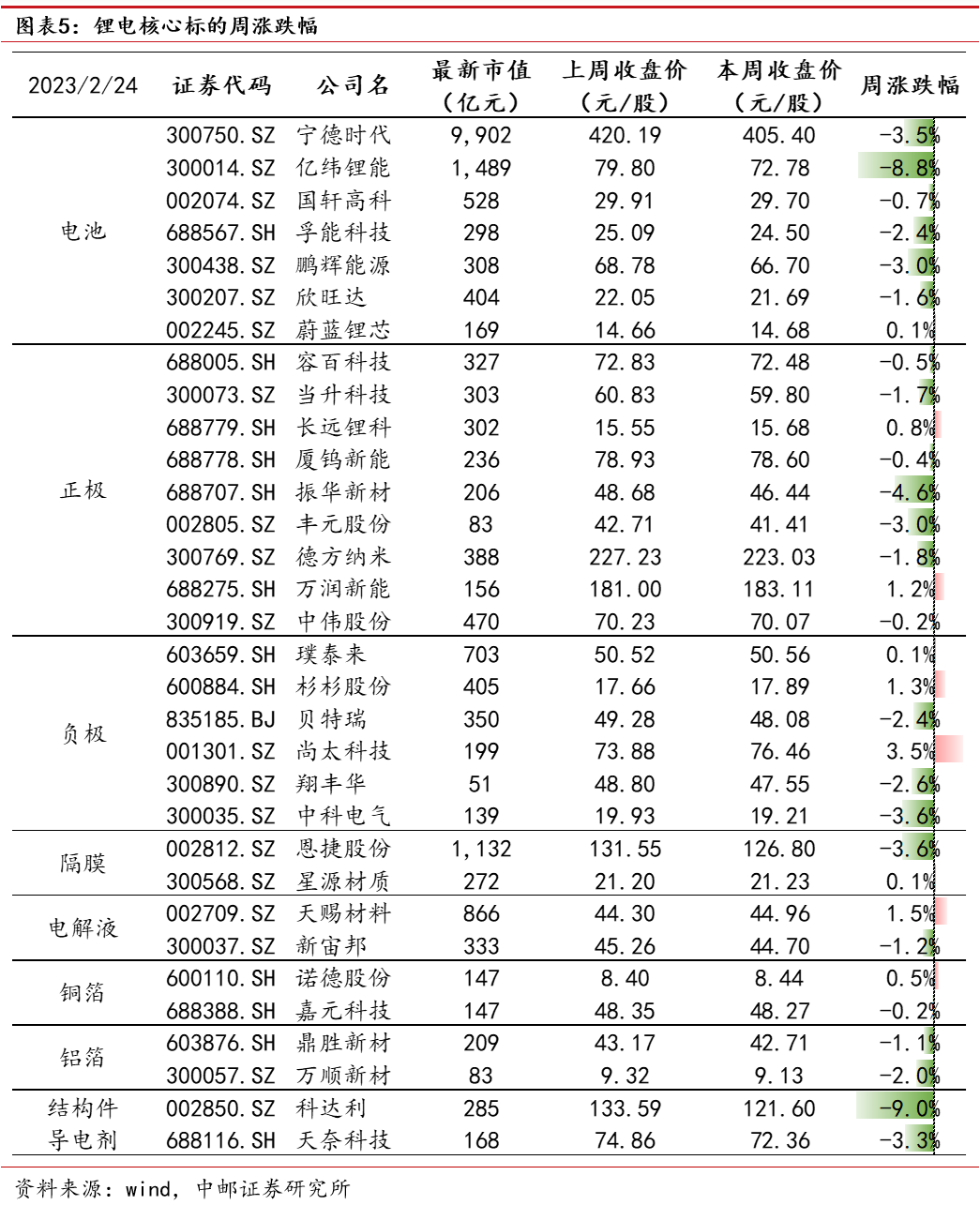

新能源车:本周新能源车板块主要个股继续回调。9家标的上涨,涨幅靠前的标的有尚太科技(3.5%)、天赐材料(1.5%)、杉杉股份(1.3%);跌幅靠前的标的有科达利(-9%)、亿纬锂能(-8.8%)、振华新材(-4.6%)。

二

光伏

2.1 产能情况

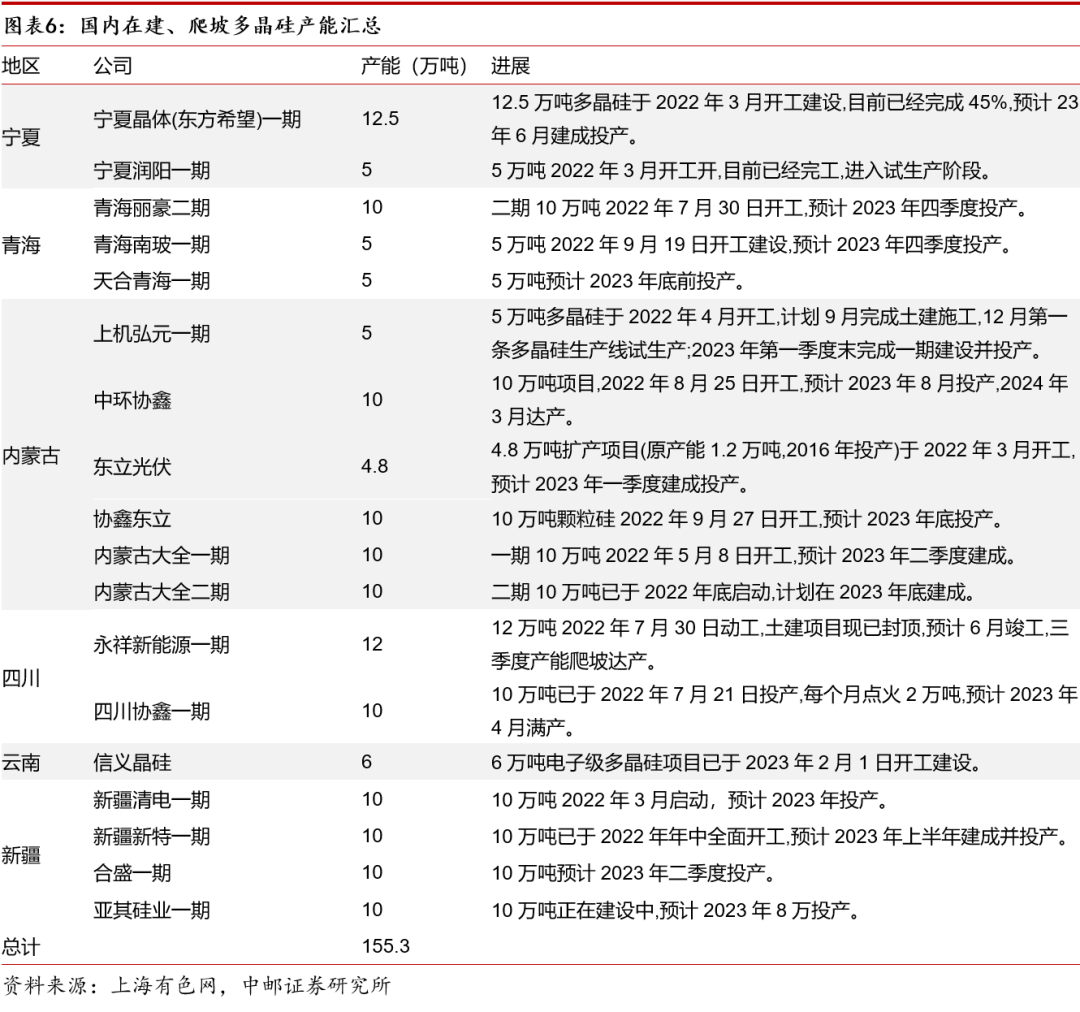

2023年国内在建、爬坡多晶硅产能约为155万吨。根据上海有色网统计,2023年,国内在建、爬坡多晶硅产能主要集中在宁夏、青海、内蒙古、四川、云南、新疆等地,总产能达到155.3万吨,主要集中在23年下半年投产。

2.2 价格情况

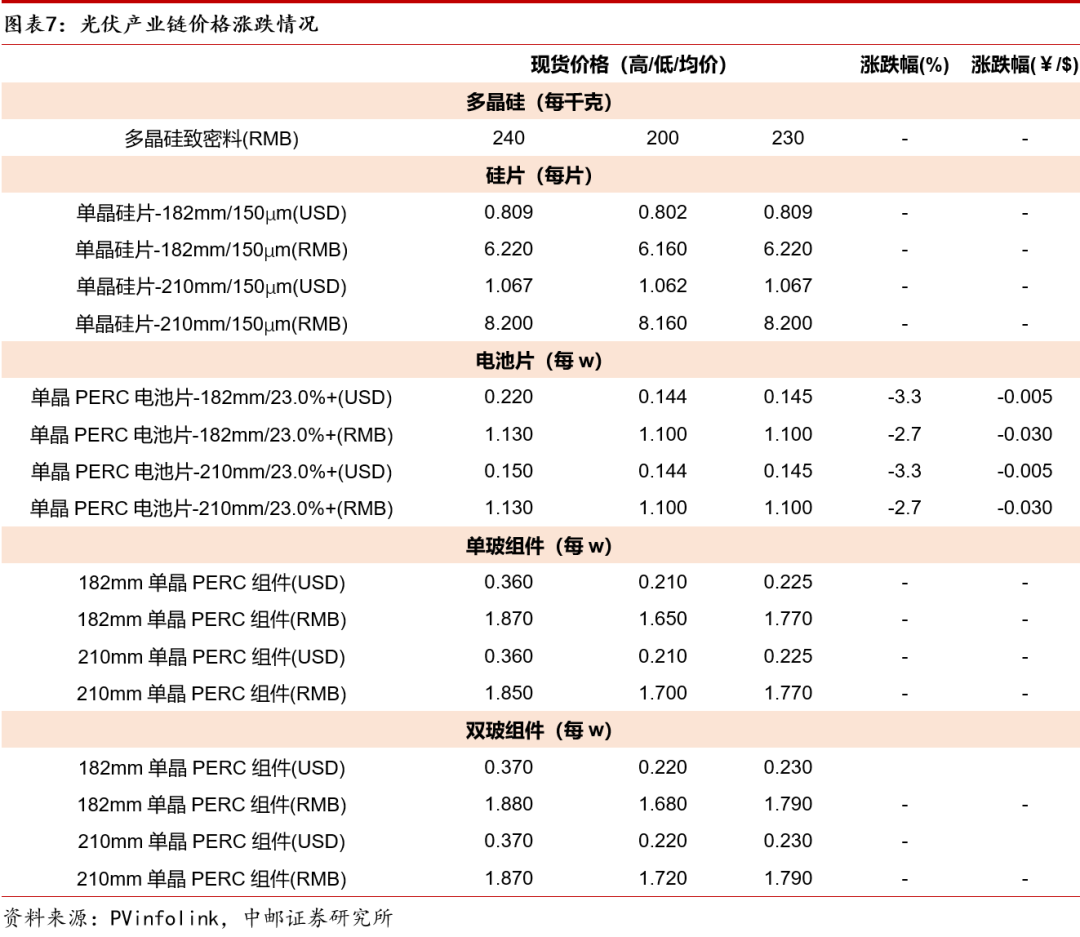

硅料:本周硅料价格基本维持稳定,大部分硅料企业前期订单已签约至2月下旬,部分企业本月订单签约完毕,因而主流成交价格基本持稳。由于硅片环节显著提升开工率,硅料采购需求增加,消耗了部分积压库存,目前硅料企业库存量已少于春节前。从长单签订情况看,部分企业2月订单量可满足3月上旬用量,或将拉长硅料、硅片价格博弈周期,同时3月有一家企业有检修计划,或影响当月产出预期。考虑到当前硅料库存整体仍维持高位,部分企业受财报压力影响开始对外出货,后续市场价格预期迎来向下调整。

硅片:继中环、隆基调升硅片价格后,本周价格基本稳定。本周一线企业再次调升稼动率,其余企业也有调升稼动率的计划,往后来看,硅片行业或将出现分化,一是高纯石英砂供应紧张问题愈演愈烈,内层砂价格本周进一步大幅上涨,部分一体化厂商受石英坩埚供应影响,限制了单晶产出,前期对海外高纯石英砂锁量锁价的硅片龙头或将受益,二是23Q2开始,topcon新增产能陆续投产,对N型硅片需求呈现大幅增长,各家厂商供应能力和成本控制能力或将出现明显分化。

电池片:本周延续价格跌势,担忧产业链价格下行背景下,电池片环节提前清理库存,等待产业链价格博弈结果落地。N型方面,受到N型硅片紧缺、银浆成本提升等影响,topcon溢价持续扩大,当前定价约为1.19-1.2元/w,溢价在0.8-1毛/w。

组件:本周开始,组件新单陆续开始执行,均价维持在1.75-1.77元/w,低价单价格下探至1.65元/w,待硅料价格松动后,组件价格或将回落至1.7元/w以下,带来需求的重新启动。

2.3 行业新闻

美国组件放行,光伏装机放量可期。根据索比光伏网消息,被美国扣留的数百个装载约 100 MW 隆基太阳能组件的集装箱已被释放。此外,天合光能绝大多数被扣押的光伏产品也已经释放完毕。结合此前晶澳、晶科组件的顺利通关,预期涉疆问题举证模式已逐步跑通,后续美国市场需求放量可期。

南非光伏组件税收减免,光储需求或迎大幅增长。根据PV-TECH报道,南非总统在发表南非国情咨文(SONA)时提出,将推广屋顶光伏,并帮助家庭及企业在屋顶光伏安装的税收激励中受益,即南非将出台针对屋顶光伏组件的税收减免计划。

中电建26GW组件开标。此次集采共分为3个包件(10GW perc、15GW perc、1GW N型),国内主流组件供应商均入围供应商名单,组件价格将在二次议标过程中确定下来。

晶澳科技:公司发布可转债预案,拟募集89.6亿元,用于包头晶澳(三期)20GW拉晶+切片项目、年产10GW高效电池和5GW高效组件项目、年产10GW高效率太阳能电池片项目。

三

风电

3.1 行业新闻

浙江平阳1号海上风电项目(600MW)获得核准通过。近日,浙江平阳县人民政府发布《关于同意平阳1号海上风电项目核准的通知》,该项目位于温州市平阳县东南部海域,场址中心离岸距离约74km,水深约35~38m,规划总容量600MW,拟采用1回三芯3×1200mm2 500kv交流海缆实现送出,项目建设单位为金风科技子公司平阳润洋新能源有限公司。

主机报价1150元/kw,再创新低。近日,在内蒙古能源集团最新风机采购项目中(四子王旗1GW风储项目、化德1GW风光储项目(800MW)),主机(含塔筒)最低报价分别为1468、1460元/kw,裸机价格约为1150元/kw,再创新低。

国内首个深远海漂浮式风电平台启运。2月23日,国内首个深远海漂浮式风电平台“海油观澜号”顺利起拖开航,该平台由3个边立柱和1个中心柱组成,重约4000吨,风机将安装在中心立柱上,该平台将被安装于离岸136km的海上油田区域,为海上油田群供电。

四

新能源车

4.1 本周观点

本周,在中科海钠的新品发布会上,首次亮相展示了钠离子电池在电动车上的装车,上车车型为江淮思皓EX10花仙子,实现了钠离子电池从0到1的里程碑式的正式装车。该款车于2021年末推出,原本主打女性代步短程车型,锂离子电池版本搭载30kwh磷酸铁锂电池,续航300km。本次钠离子电池版本,单车带电量25kwh,电芯能量密度140wh/kg,系统能量密度120wh/kg,支持3C到4C的快充,市场指导价为7.89万元-8.99万元。和此前宁德提出的AB电池(锂离子电池+钠离子电池)混合搭载模式不同,本次中科海钠和思皓EX10花仙子的试验车采用全为钠离子电池的搭载方案。从性能数据上来看,基本可实现在A00级小微型电动车上对磷酸铁锂电池的替代。钠离子电池产业化进度加速,2023年装车元年在即,建议关注多氟多、孚能科技、传艺科技、维科技术、元力股份等。

4.2 公司公告及行业新闻

公司公告

珠海冠宇:2022年预计实现归母净利润9068.89万元,同比下降90.41%;预计实现扣非归母净利润1793.17万元,同比下降97.87%。

天奈科技:2022年预计实现归母净利润4.11亿元,同比增长38.92%;预计实现扣非归母净利润3.82亿元,同比增长45.46%。

豪鹏科技:与南方科技大学共建联合实验室,公司每年投入100万元,5年共500万元,主要用于:(1)推进新能源领域的技术升级和发展;(2)探索、研究二次电池的应用场景以及产品实现,促进科技成果转化;(3)加强相关技术领域的合作和技术交流、开展人才联合培养。

芳源股份:拟投资不超过20亿元于广东江门市建设“年报废30万吨磷酸铁锂电池回收”、“年产8万吨磷酸铁锂正极材料项目”。

诺德股份:拟以自有资金在深圳设立子公司,注册资本5亿元,主要负责光伏以及储能行业相关符合的经营项目。

科达利:拟向特定对象发行股票,募集资金总额不超过36亿元,募集资金用于“江西科达利新能源汽车动力电池精密结构件项目”、“新能源汽车动力电池精密结构件”、“新能源汽车锂电池精密结构件项目(三期)”以及“科达利年产7500万件新能源汽车动力电池精密结构件项目”。

南都电源:拟投资38.5亿元建设“年处理15万吨锂离子电池绿色回收综合利用项目”,项目分二期进行,一期项目包括锂电池拆解、修复、湿法提锂等,计划2023年6月开始建设,建设期12个月;二期主要包括磷酸铁资源化及磷酸铁锂材料制造线,计划2024年6月开始建设,建设期12个月。

行业新闻

多氟多钠离子电池或将推向市场:2月22日,有消息称多氟多钠离子电池3月份将推向市场。对此,多氟多证券部工作人员回应称,现在已有产品在客户车上装车测试。

中科海钠首次实现钠离子电池装车:2月23日,中科海纳宣布首次实现钠离子电池在样车上装车,并展示样车江淮思皓EX10花仙子,该车型续航里程252Km,电池容量25KWh,快充时间15-20分钟,钠离子电池能量密度接近磷酸铁锂电池120-180Wh/kg的水平。

特斯拉暂停德国工厂生产完整电池计划:德国勃兰登堡州经济部周二表示,特斯拉公司已暂停了在勃兰登堡生产完整电池的计划,转而在税收优惠政策更有利的美国完成部分生产步骤。

蔚来拟布局电池领域: 2月24日,据财联社报道,蔚来汽车计划在安徽省合肥市新建电池工厂,规划产能40亿千瓦时,主要生产4680和4695型大圆柱电池。2022年6月,李斌曾提到正布局电池领域,已拥有一个超400人团队,将在2024年下半年开始制造800V高压平台电池包。同年10月,蔚来控股的蔚来电池科技(安徽)有限公司在安徽合肥成立。

吉利发布“吉利银河”系列车型:2月23日,“吉利银河”正式发布,这是吉利品牌旗下全新中高端新能源系列,该系列2年内将推出7款全新车型。其中4款归属智能电混L系列,首款电混SUV银河L7、首款电混轿车银河L6将在今年二、三季度分别交付;另外3款归属智能纯电E系列,首款纯电产品E8将于今年四季度交付。

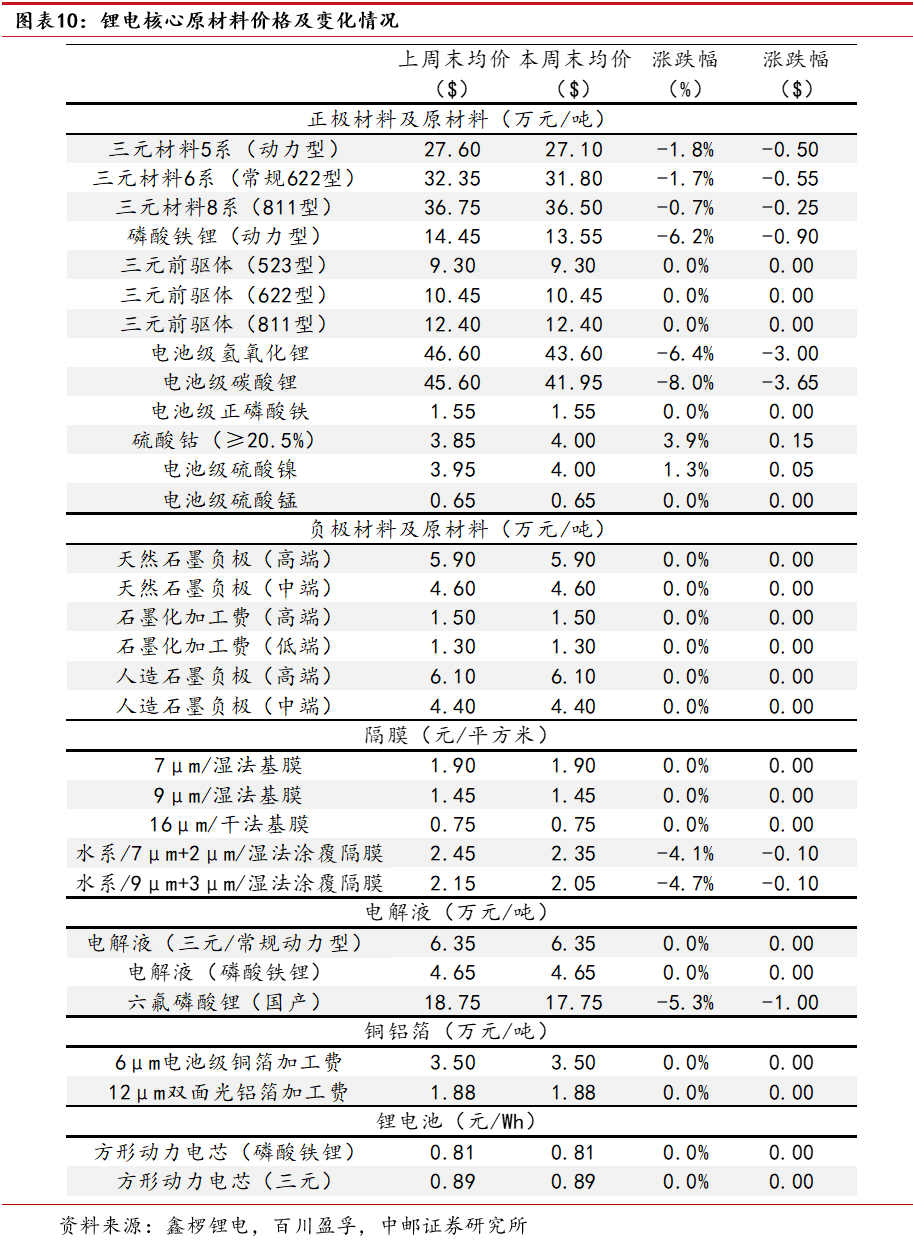

4.3 核心原材料价格

碳酸锂:本周国内碳酸锂价格跌势明显,碳酸锂(电池级99.5%)价格在41-43.5万元/吨,较上周价格下降3.35万元/吨。从需求来看,目前材料厂受终端需求偏弱影响,采购积极性不高,仍以观望为主。

正极:镍原料方面硫酸镍延续补涨态势,但受制于下游国内需求好转有限,增速有所放缓;钴原料方面,南非因洪水造成的电力危机影响运输,供给波动风险加大,电钴价格超跌反弹硫酸钴行情整体趋稳。因原料锂盐价格波动,三元材料报价下行。市场方面,动力型三元材料下游需求仍延续疲软态势,高镍型产品受海外需求回暖刺激有所起量。

负极:本周负极材料市场行情持续偏弱,主流负极厂按订单量有序生产,但终端动力市场需求恢复较为缓慢,对负极材料企业询单量有所增加,但采购积极性不高,以刚需为主,新增订单较少,而数码端需求更为弱势,预计下游市场整体提振需要到2季度。

隔膜:市场整体表现平淡,临近3月,下游排产仍未见明显回暖动作。

电解液:本周电解液市场维稳,开工率及出货量无明显变化,价格亦无明显波动。

各国政策变化:如果国内外各国家政策发生变化,可能会影响新能源行业下游需求或者产业链进出口情况。

下游需求不及预期:行业下游需求可能会受到宏观经济、国际政治等诸多因素影响,如下游需求不及预期,可能会影响产业链景气度和上市公司业绩。

新技术发展不及预期:行业的新技术新产品存在开发的不确定性,也可能出现技术路线变更的可能性。

产业链材料价格波动风险:新能源行业上下游成本价格关系紧密,如发生产业链价格波动,可能会导致行业利润的变化和下游需求的变化。

行业竞争加剧风险:行业可能存在新进入者增加的情况,导致行业竞争加剧。

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)