炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

报告摘要

券商适合在怎样的环境中投资:

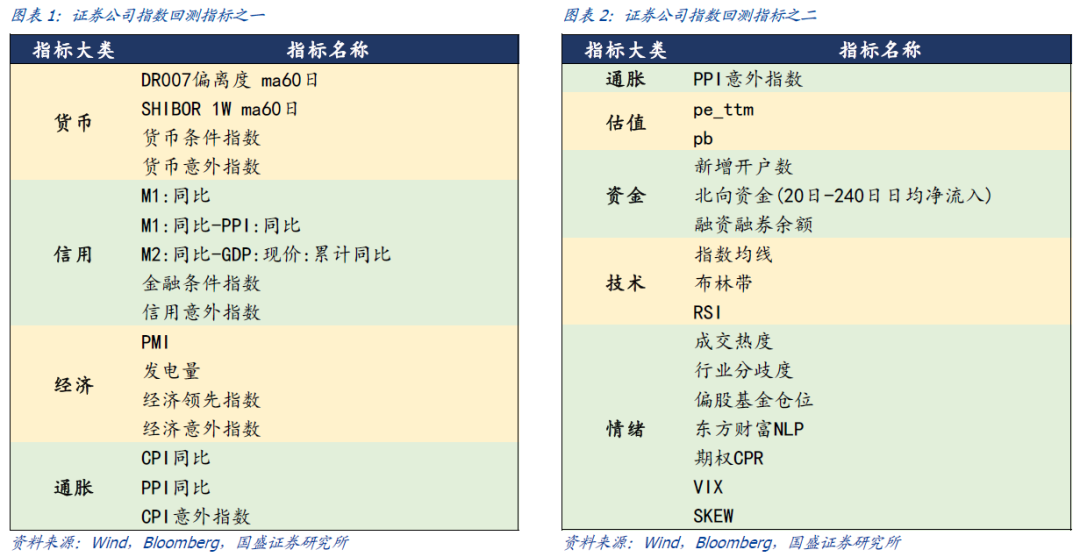

券商行业的表现受到多种驱动因素的影响,我们选取了货币、信用、经济、通胀、估值、资金、技术、情绪8个大类共32个指标来进行择时测算,从而研究不同维度对券商表现的影响。

1、宏观类、估值类、资金类、情绪类指标择时效果显著。1)当处于宽货币、宽信用、经济超预期且通胀下行的宏观环境中时,充裕的流动性对证券公司指数的表现有着显著支撑。2)低pb时证券公司指数下行风险有限,左侧买入后未来半年有指数大幅上涨的可能。3)新增开户数上升、外资流入、杠杆资金上行均利好证券公司指数。4)当情绪过冷时,证券公司指数未来有机会企稳上行。

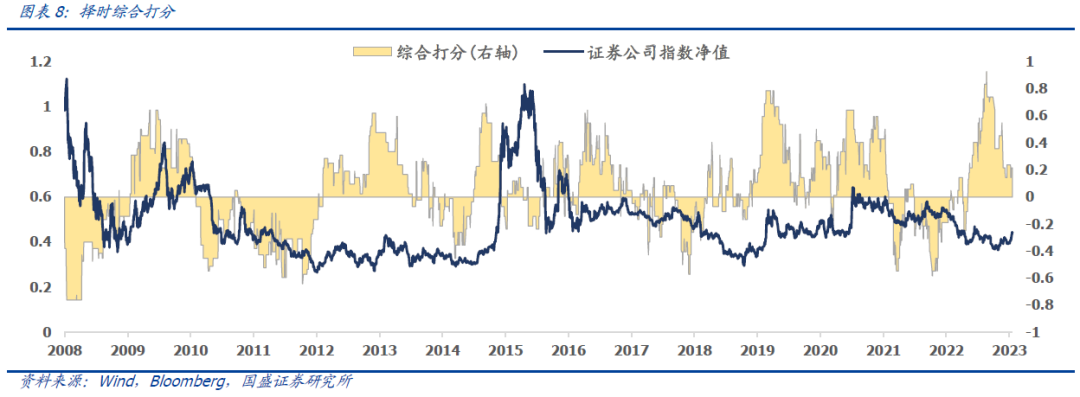

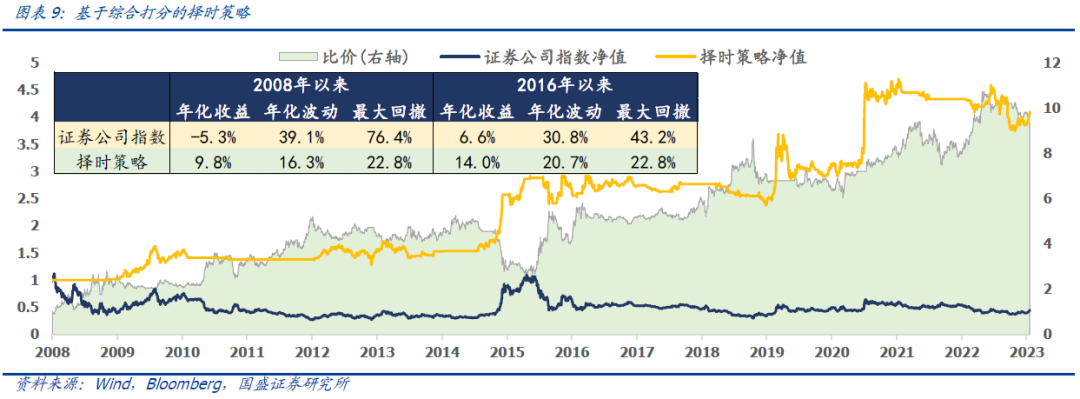

2、择时综合打分对证券公司指数有较好的择时能力。我们对有效指标加权形成择时综合打分,并构建了对证券公司指数的择时策略。策略自2008年起实现了9.8%的年化收益,波动与回撤分别降低至16.3%与22.8%。

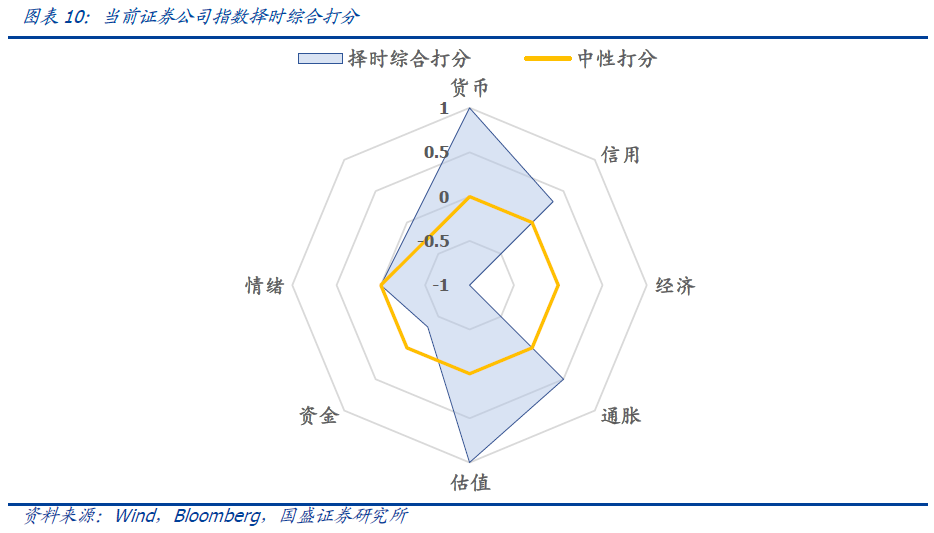

3、基于择时综合打分,目前时点部分看多证券公司指数。当前宽货币、宽信用以及通胀下行的宏观环境利好证券公司指数,同时估值也处于较低水平适合左侧配置。资金指标轻度看空,北向金融大幅流入,但杠杆资金与新增开户数均为下行趋势。各项择时指标当前综合打分为0.21。

中证全指证券公司指数投资价值分析:

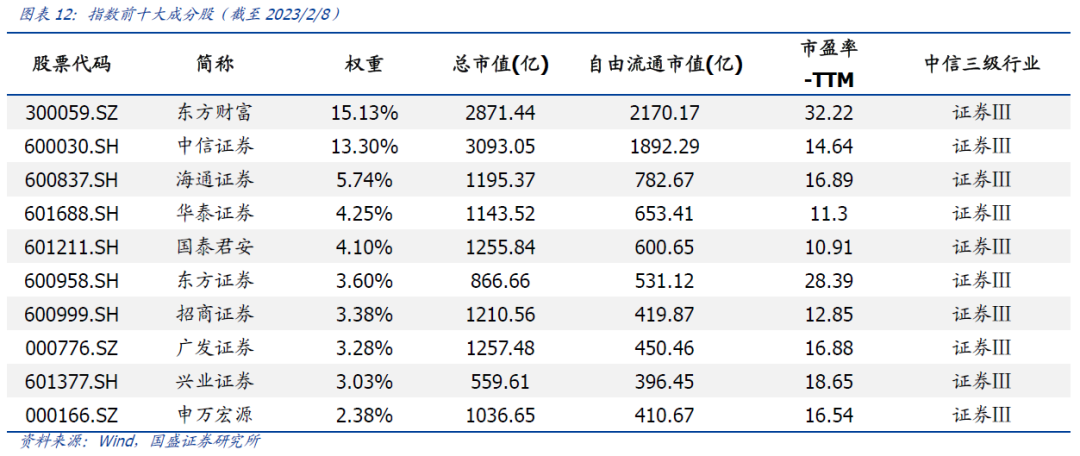

1、指数精准反映证券行业股票表现。从指数前十大成分股来看,中证全指证券公司指数前十大成分股聚焦证券龙头企业,持仓偏向中大市值。

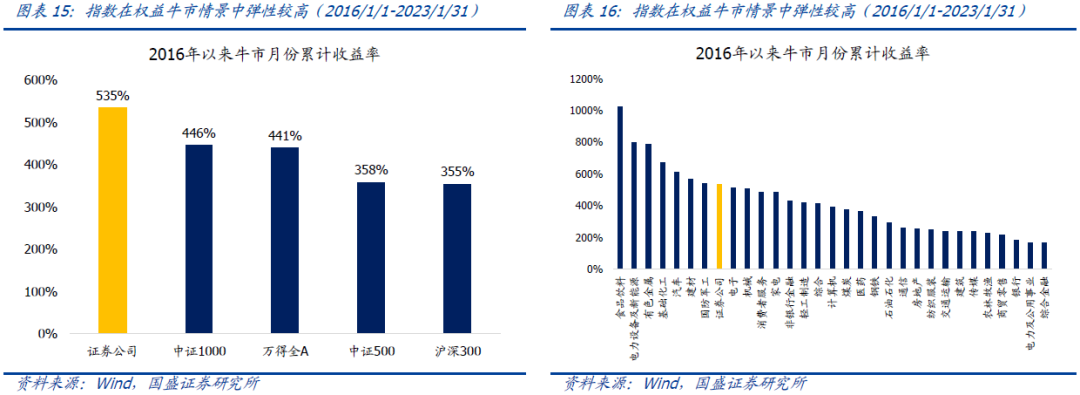

2、指数历史上在权益牛市情景中弹性较高。自2016年以来,中证全指证券公司指数在权益牛市情景中累计收益率为535%,大幅跑赢中证1000、沪深300、中证500等主流宽基指数。整体来看,中证全指证券公司指数在牛市情景下的累计涨幅位居前列,上涨幅度较大、弹性较高。

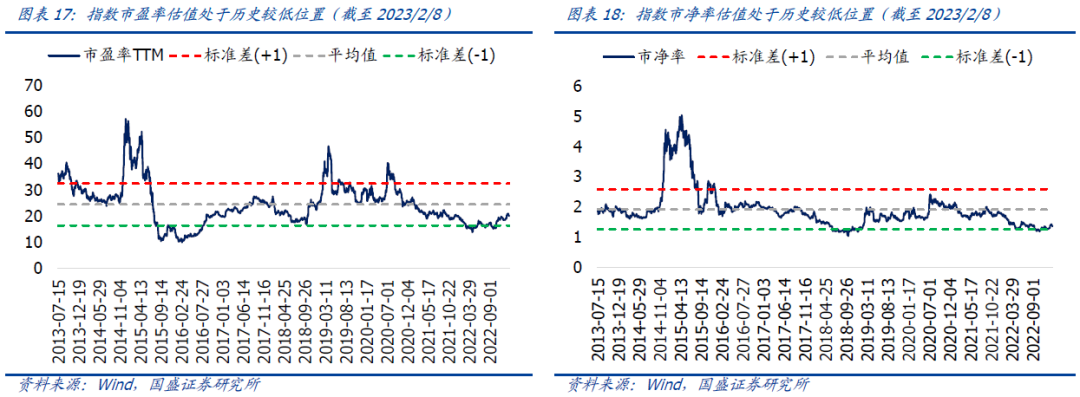

3、指数估值处于低位,盈利高速增长。指数当前估值处于低位,盈利高速增长,具备较高的投资性价比。证券公司行业整体估值水平自2020年7月以来经历了很长一段时间的回调,指数的PE和PB估值也从+1倍标准差附近降至-1倍标准差附近,指数继续向下杀估值的空间较小。

汇添富中证全指证券公司ETF基金投资价值分析:

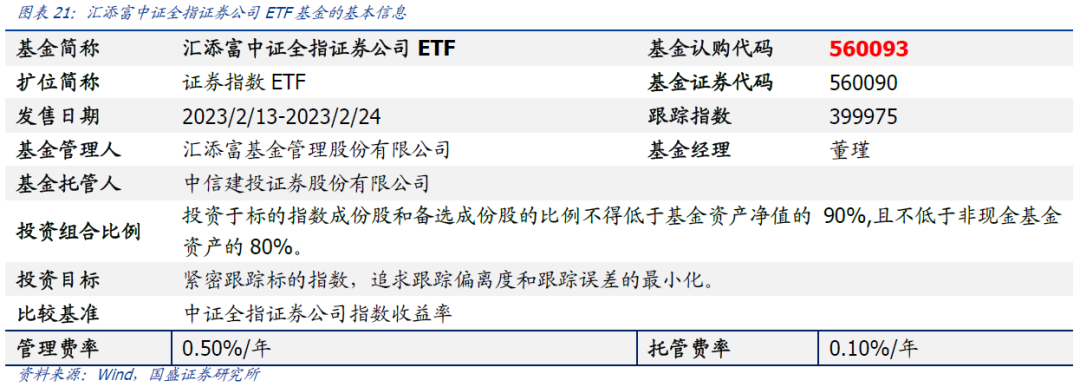

1、汇添富中证全指证券公司ETF基金的场内扩位简称为证券指数ETF,基金认购代码为560093,基金证券代码为560090,基金自2023年2月13日至2023年2月24日进行发售。基金投资目标是紧密跟踪标的指数,追求跟踪偏离度和跟踪误差最小化。

2、基金经理董瑾女士具备丰富的被动产品管理经验,现任管理基金数量为14只,均为被动指数型产品,在管基金总规模达到61.9亿。汇添富基金管理股份有限公司ETF产品管理经验丰富,旗下ETF产品线齐全,涵盖了宽基、行业、主题等多个类别,为投资者们提供了全方位的指数投资工具。

1. 券商适合在怎样的环境中投资

券商行业的表现受到多种驱动因素的影响,本章我们为了研究不同维度对证券公司指数的影响,选取了货币、信用、经济、通胀、估值、资金、技术、情绪8个大类共32个指标来进行择时测算。其中宏观指数(货币条件指数、货币意外指数等)分别来自于专题报告《中国经济领先指数》与《宏观预期差量化与超预期策略》,情绪指标来自于报告《A股拥挤度的信号——资产配置思考系列之二十六》。

为了验证不同指标的择时效果,我们按照如下规则进行回测:

构建看多看空区间:首先基于不同指标本身的逻辑和特征,我们对指标设计了看多与看空规则,并对应生成看多与看空区间,具体规则细节在附录中进行展示。

统计区间表现:统计各指标在看多与看空区间中证券公司指数的年化收益,作为择时效果的评价标准。

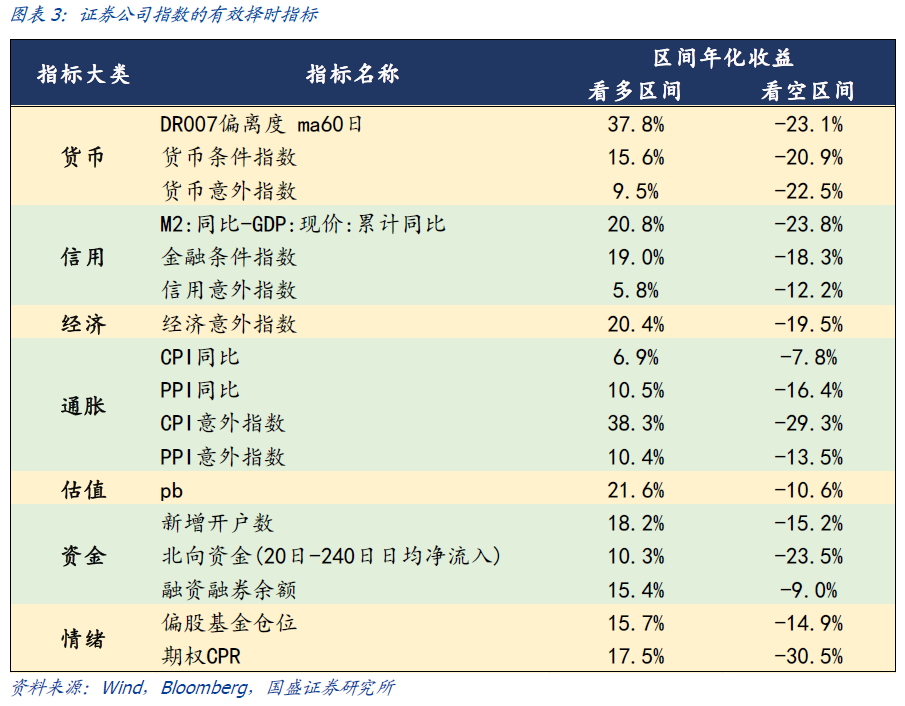

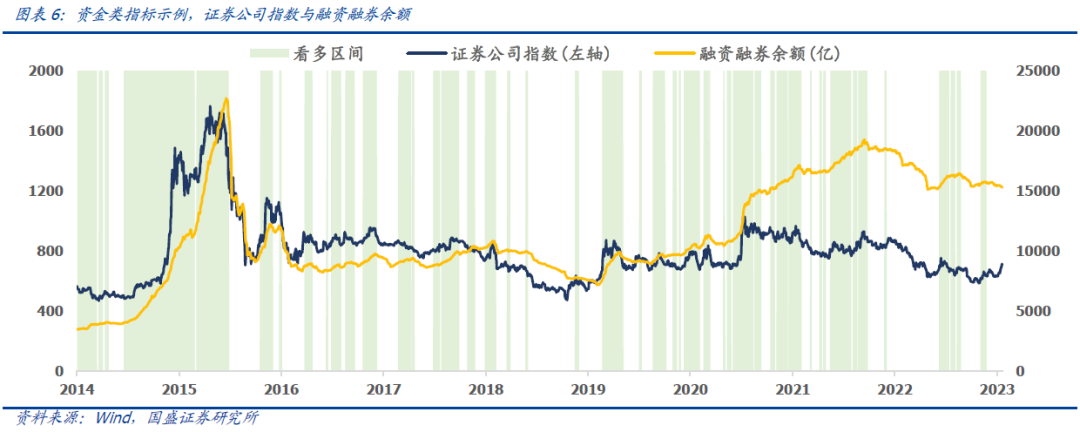

基于回测结果,我们发现主要有以下几类有效的择时指标:1)宏观类(货币、信用、经济、通胀);2)估值类;3)资金类;4)情绪类。

① 宏观类。宏观类选出了货币、信用、经济、通胀四大类指标。这四类指标对证券公司指数的影响方向与逻辑如下:

货币与信用类:货币政策往往是信用的领先指标,在货币超预期宽松时,未来预期信用宽松。同时信用和权益市场属于同步指标,信用上行对证券公司指数的流动性有显著支撑。

经济类:由于经济相对于股市属于滞后指标,因此常见的经济指标并无择时效果,仅有经济意外指数有一定择时能力。当经济意外指数大于0,即刚披露的经济指标超预期时,该信息提供了经济预期差,对股市有提振效果,利好证券公司指数。

通胀类:当通胀大幅上行时,往往会对央行的宽松货币政策产生制约。当PPI与CPI下行且不及预期时,央行更加倾向于放宽货币政策并释放流动性,未来预计利好权益市场和证券公司指数。

由此可见,在宽货币与宽信用且通胀下行的宏观环境中,整体宏观流动性充裕,利好权益市场,证券公司指数在该区间有显著的正向收益。然而在经济端,当经济不及预期时,对证券公司指数会有负向影响。

② 估值类。估值类有效的指标为证券公司指数的pb估值,其中在2013年7月之前的pb估值使用中信证券指数填补。由下图可以看出,若在低估值的市场环境中左侧买入证券公司指数,其下行空间有限,然而未来半年会有指数大幅上涨的可能,如2014年底的券商行情。

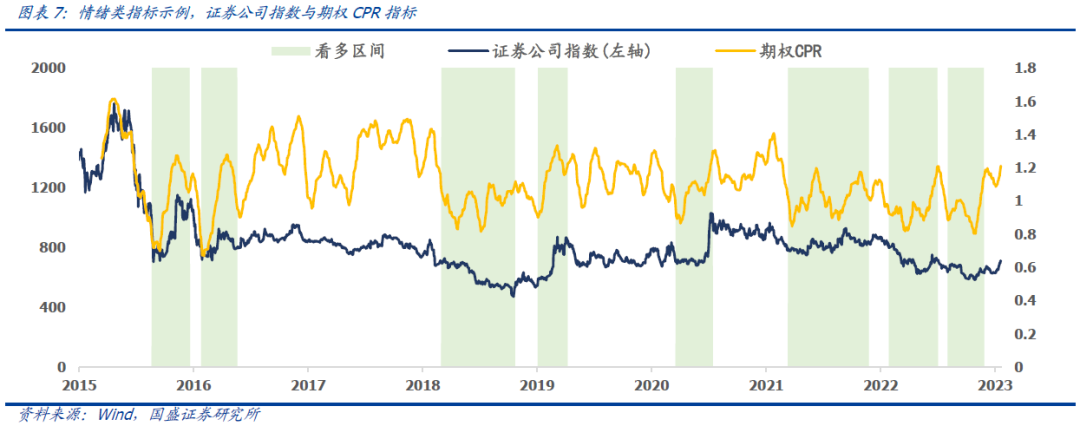

③ 资金类。资金类指标均较为有效,其中:1)新增开户数代表了散户提供的资金;2)北向资金代表了外资提供的资金;3)融资融券余额代表了杠杆资金。当资金指标趋势上行时,利好证券公司指数。

④ 情绪类。有择时效果的情绪指标为偏股基金仓位与期权CPR指标。其中:1)偏股基金仓位是对基金仓位的高频估算,代表了基金经理行为所体现出的市场情绪。2)期权CPR为看涨期权成交额与看跌期权成交额的比值,用来衡量衍生品投资者的情绪。当这两个指标处于极低水平时,往往代表当前市场过度悲观,未来预期证券公司指数会止跌逐渐上行。

⑤ 择时综合打分。基于上述回测与分析结果,我们将有效指标的看多信号作为1分,看空信号作为-1分,然后按照大类内部指标打分等权平均、所有大类再等权平均的方式生成择时综合打分,分数范围为[-1,1]。基于该综合打分,我们可以设计对证券公司指数的择时策略:

当综合打分>0.5时,此时绝大多数指标看多,策略满仓证券公司指数;

当综合打分>0且≤0.5时,此时部分指标看多,策略持有50%仓位的证券公司指数;

当综合打分≤0时,此时综合指标看空,策略空仓持有现金。

由图表8-9可见,综合打分指标有着较强的择时能力,该指标会在宽货币、宽信用、经济超预期、通胀下行、估值较低且资金流入时看多证券公司指数,在估值较高且宏观与市场环境较差时看空,使得策略能够减小最大回撤,实现较好的绝对收益目标。该策略自2008年起实现了9.8%的年化收益,并将波动与回撤分别降低至16.3%与22.8%。

当前时点证券公司指数的择时综合指标打分为0.21,部分择时指标看多证券公司指数。宏观环境与低估值目前利好证券公司指数,然而资金指标较为看空。各项指标当前评价如下:

宏观类:自2021年下半年开始,央行开始了以稳增长为目标的宽松货币政策,当前仍然处于宽松的货币环境之中。同时自2022年一季度开始,市场处于宽信用环境中。然而经济仍较弱,处于超预期下行趋势中。因此,宽松的流动性利好证券公司指数,而经济情况有所利空。

估值类:证券公司指数pb在2022年11月中位于历史六年10%分位数以下,发出了未来半年的看多信号。当前证券公司指数pb位于23%分位数水平,估值水平仍然较低,下行空间有限。

资金类:北向资金近期连续大幅净流入,然而融资融券余额与新增开户数处于下行趋势,整体偏空。

情绪类:偏股基金仓位在2022年11月中处于10%分位数以下,发出了半年的看多信号。然而当前期权CPR指标仍然较高,即从衍生品情绪角度来看当前市场短期看涨情绪过热。情绪类指标整体无显著信号。

2. 中证全指证券公司指数投资价值分析

2.1 指数编制规则:精准反映证券行业股票表现

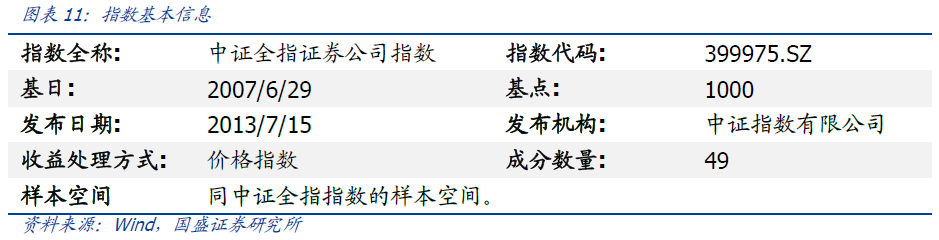

指数简介:中证全指证券公司指数(指数代码:399975.SZ,指数简称:证券公司)选取中证全指样本股中的证券公司行业股票组成,能够更加精准地反映证券行业股票的表现。

样本空间:

指数样本空间与中证全指指数相同,即由满足以下条件的沪深A股构成:

(1)上市时间超过一个季度,除非该股票自上市以来的日均A股总市值在全部沪深A股中排在前30位;

(2)非ST、*ST股票、非暂停上市股票。

选样方法:

(1)将样本空间证券按中证行业分类方法分类;

(2)如果行业内证券数量少于或等于50只,则全部证券作为相应全指行业指数的样本;

(3)如果行业内证券数量多于50只,则依次别除行业内全部证券成交金额排名后10%的证券以及累积总市值占比达行业内全部证券98%以后的证券,剔除过程中优先确保剩余证券数量不少于50只,将剩余证券作为相应行业指数的样本。

计算公式:

报告期指数 =报告期样本的调整市值/除数×1000

其中,调整市值=∑(证券价格×调整股本数×权重因子)。

定期调整:指数样本每半年调整一次,样本调整实施时间分别为每年 6 月和 12 月的第二个星期五的下一交易日。权重因子随样本定期调整而调整,调整时间与指数样本定期调整实施时间相同。在下一个定期调整日前,权重因子一般固定不变。

2.2 指数成分股:聚焦证券行业的龙头企业

从指数前十大成分股来看,中证全指证券公司指数前十大成分股聚焦证券龙头企业。指数成分股数量为49只,截至2023年2月8日,指数前十大个股累计权重为58.19%,集中度较高,布局了证券行业的龙头企业,例如持仓权重最大的3只股票分别为:国内领先的互联网金融服务平台综合运营商东方财富、国内规模最大的证券公司中信证券、国际有影响力的金融控股集团海通证券。

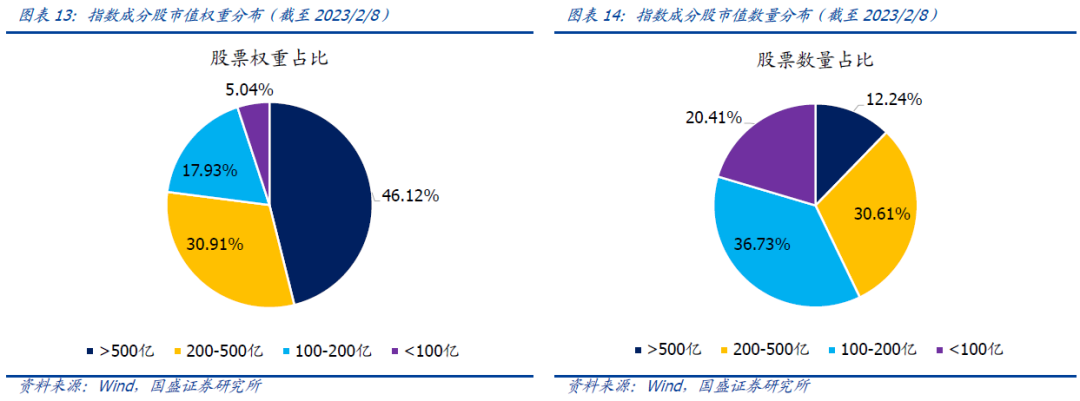

从成分股市值分布来看,指数持仓偏向中大市值。截至2023年2月8日,指数的49只成分股总市值合计30643亿元,自由流通市值合计14120亿元。从具体成分股的市值分布来看,指数成分股中流通市值大于100亿的累计权重、数量占比分别为94.96%、79.59%,仅3只成分股自由流通市值略小于50亿元,指数持仓整体偏向中大市值风格。

2.3 指数历史业绩:权益牛市情景中弹性较高

中证全指证券公司指数在权益牛市情景中弹性较高。计算万得全A指数的月度收益率,如果万得全A指数月度收益率大于过去3年的月度收益率均值,则定义为权益牛市情景。自2016年以来,中证全指证券公司指数在权益牛市情景中累计收益率为535%,大幅跑赢中证1000、沪深300、中证500等主流宽基指数。同时,从与中信各一级行业指数的对比来看,中证全指证券公司指数在牛市情景下的累计涨幅位居前列。整体来看,中证全指证券公司指数在权益牛市情景中的上涨幅度较大、弹性较高。

2.4 指数估值盈利:估值处于低位,盈利高速增长

中证全指证券公司指数当前估值处于低位,盈利高速增长,具备较高的投资性价比。受多重不利因素影响,证券公司行业整体估值水平自2020年7月以来经历了很长一段时间的回调,PE和PB估值也从+1倍标准差附近降至-1倍标准差附近。所以,当前不论是从PE估值还是PB估值来看,中证全指证券公司指数估值水平都不高,处于历史较低水平,指数继续向下杀估值的空间较小、向上修复的空间较大。

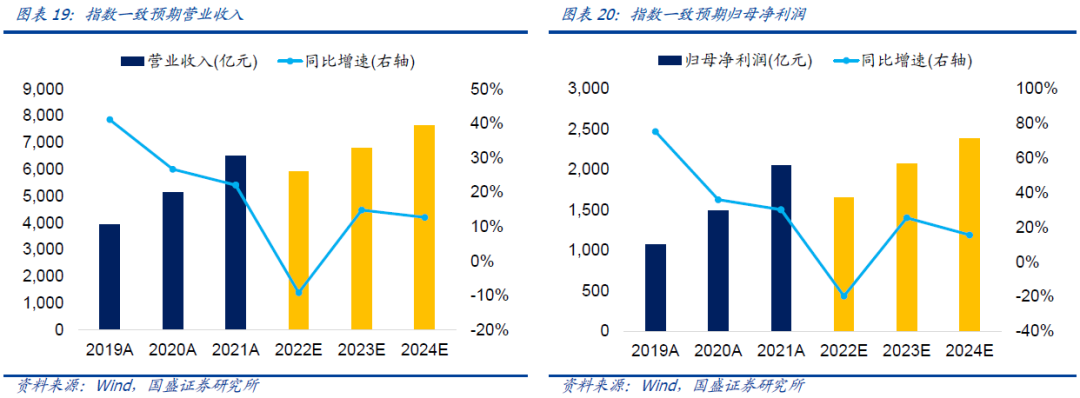

中证全指证券公司指数的盈利能力突出,预期未来盈利高速增长。从指数的万得一致预期来看,中证全指证券公司指数2022、2023、2024年预期营业收入分别为5914、6790、7653亿元,预期归母净利润分别为1647、2066、2387亿元。综合来看,中证全指证券公司指数的盈利能力突出,预期营收与盈利的增速较高,未来成长性可期。

3. 汇添富中证全指证券公司ETF基金分析

3.1 汇添富中证全指证券公司ETF基本信息

汇添富中证全指证券公司ETF基金的场内扩位简称为证券指数ETF,基金认购代码为560093,基金证券代码为560090,基金自2023年2月13日至2023年2月24日进行发售。基金的标的指数为中证全指证券公司指数(399975),基金投资目标是紧密跟踪标的指数,追求跟踪偏离度和跟踪误差的最小化。

汇添富中证全指证券公司ETF基金经理为董瑾女士,基金经理具备丰富的被动产品投资管理经验。董瑾女士毕业于北京大学,获得西方经济学硕士学位,拥有10年证券从业经验。曾任职于国泰基金、万家基金,2016年11月加入汇添富基金,现任管理基金数量为14只,均为被动指数型产品,在管基金总规模达到61.9亿,基金经理具有非常丰富的被动产品投资管理经验。

3.2 管理人具有丰富的ETF产品管理经验

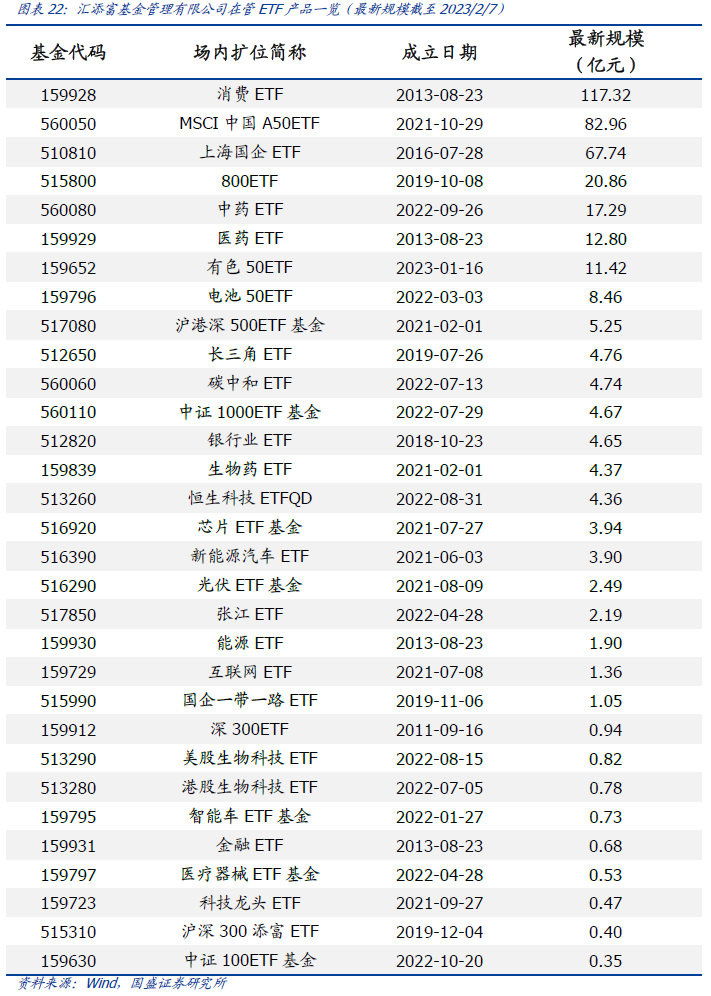

管理人具有丰富的ETF产品管理经验。基金管理人为汇添富基金,截至2023年2月7日,汇添富基金管理有限公司共管理ETF基金31只(不含ETF联接基金),ETF规模合计已达约394亿元,产品涵盖了宽基、行业、主题等多个类别,基金公司ETF产品管理经验丰富,旗下ETF产品线齐全,为投资者们提供了全方位的指数投资工具。

3.3 跟踪指数当前具有良好的投资价值

汇添富中证全指证券公司ETF基金跟踪的中证全指证券公司指数目前具有良好的投资价值:

1、基于择时综合打分,目前时点部分看多证券公司指数。券商行业的表现受到多种驱动因素的影响,我们选取了货币、信用、经济、通胀、估值、资金、技术、情绪8个大类共32个指标来进行择时测算,从而研究不同维度的影响。宏观类、估值类、资金类、情绪类指标择时效果显著。择时综合打分对证券公司指数有较好的择时能力。基于择时综合打分,目前时点部分看多证券公司指数。当前宽货币、宽信用以及通胀下行的宏观环境利好证券公司指数,同时估值也处于较低水平适合左侧配置。

2、中证全指证券公司指数精准反映证券行业股票表现。从指数前十大成分股来看,中证全指证券公司指数前十大成分股聚焦证券龙头企业,持仓偏向中大市值。中证全指证券公司指数在牛市情景下的累计涨幅位居前列,上涨幅度较大、弹性较高。

3、指数估值处于低位,盈利高速增长。指数当前估值处于低位,盈利高速增长,具备较高的投资性价比。证券公司行业整体估值水平自2020年7月以来经历了很长一段时间的回调,指数的PE和PB估值也从+1倍标准差附近降至-1倍标准差附近,指数继续向下杀估值的空间较小。

风险提示:本报告从历史统计的角度对特定基金产品、行业观点进行客观分析,当基金投资策略、市场环境、政策倾向发生变化时,不能保证统计结论的未来延续性。本报告不构成对基金产品的推荐建议。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)