每经编辑 毕陆名

据第一财经2月3日报道,“大额存单从春节前抢到春节后,抢了快1个月了,还是没抢到,银行客户经理已经开始向我推荐保险产品了。”家住北京市丰台区的彭女士向记者讲述了她近期“抢”大额存单的经历。

2022年,居民投资理财风险偏好明显下降,尽管大额存单利率持续走低,但产品仍然“一单难求”。在此背景下,增额终身寿险又“火”了起来。记者从北京地区多家银行网点了解到,虽然大额存单产品“一单难求”,但投资者购买热情却不减反升。

据华夏时报7日报道,一家股份制银行上海分行办公室主任也对记者透露,由于该行APP上某款“礼仪存单”的利率相对较高,三年期利率达到3.25%,近期吸引了很多老客户以及新客户资金流入,仅一个支行网点的新增存款就达到了数十亿元级别。

对此,记者调查发现,目前国有大行APP上两年期大额存单利率不到2.8%;股份制商业银行也不到3%;城商行、农商行大额存单利率虽高于3%,但是几乎找不到两年以上的大额存单产品。因此,市场上储户仍在不停地寻找高收益存款理财。

据21世纪经济报道,记者调查发现,银行的大额存单利率一般在2%到3.5%之间,整体呈现城农商行高于股份行高于国有行的情况。比如,中国银行的大额存单利率为1年2.0%、2年2.5%、3年3.1%;招商银行大额存单1年2.2%、2年2.7%、3年2.9%;苏州银行1年2.3%、2年2.9%、3年3.35%;宁乡农商银行1年2.2%、2年2.8%、3年3.45%。

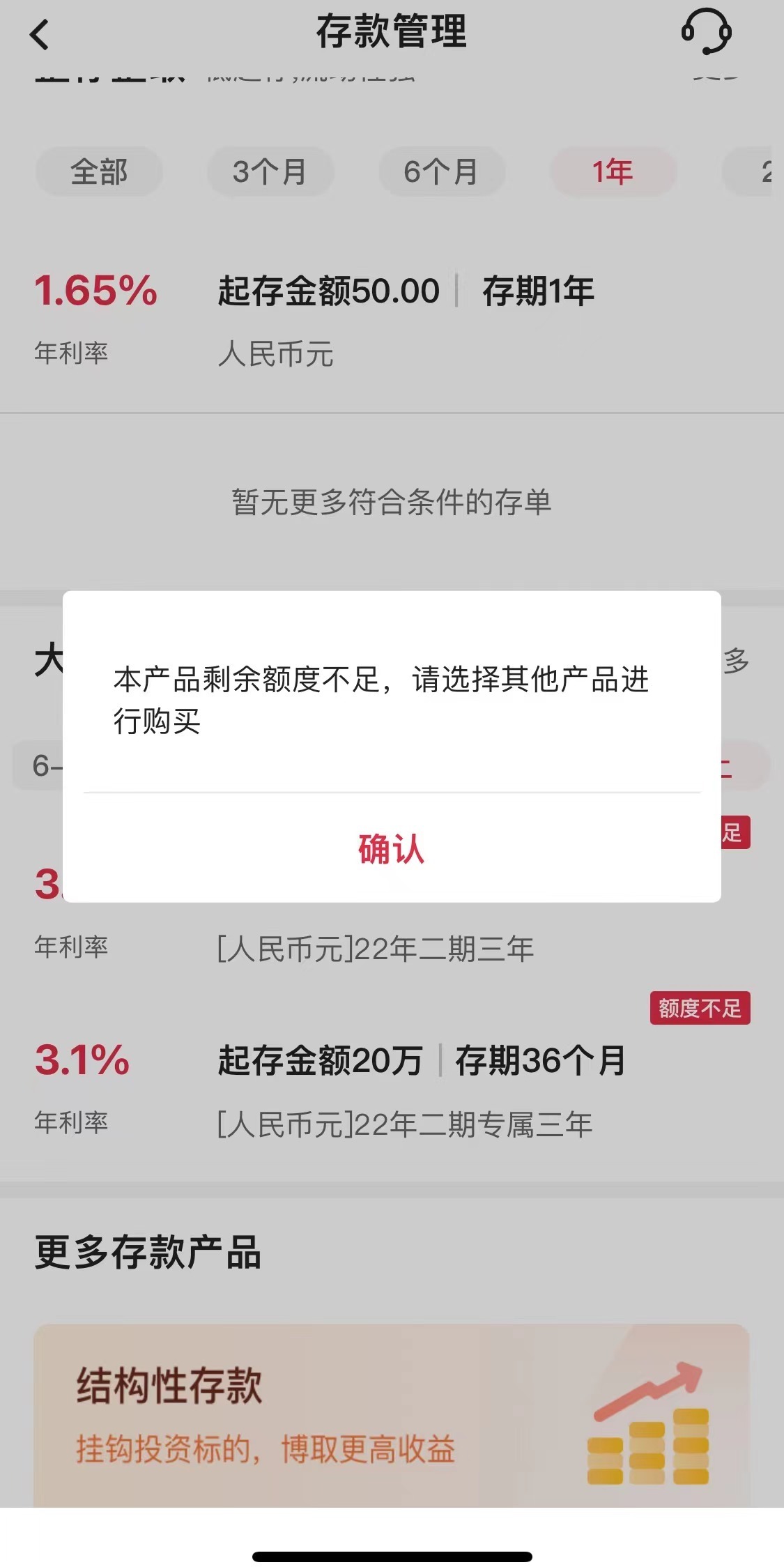

由于利率相对较高,大额存单火爆异常,有些银行甚至需要抢额度。工行成都某支行的理财经理告诉记者,20万以上一年的大额存单利率为2.0%;两年期最高2.5%;3年最高是3.0%。但是目前购买这些产品需要抢额度,一天的额度大概在1000万左右。记者下午4时询问时,当日的额度已经卖光。一位华东农商行网点人员也告诉记者,今年存款开门红比较特殊,大额存单十分火热而普通定期存款热度一般。

据第一财经2月3日报道,由于理财产品近一段时间收益都不太好,彭女士倾向购买一些收益更为稳定的大额存单产品,“万万没想到,存款产品竟然要靠抢。”彭女士说。

“春节前,已经抢了半个月了。本以为春节后情况会好一些,没想好春节后仍然抢不到。”彭女士感叹。

利率方面,以最受欢迎的3年期大额存单为例,记者统计发现,目前国有大行利率普遍为3.1%,部分银行可达到3.25%,全国性股份制银行利率大多数在2.9%至3.3%之间。但多数银行的大额存单产品均显示额度不足,或显示“仅面向自成为我行客户之日起6个月内新客户销售”。

“我行3年期大额存单年利率目前是2.9%,也有一些3.25%的产品,但是基本靠抢。”位于北京市朝阳区的某股份行客户经理告诉记者。彭女士购买大额存单未果,却从银行客户经理口中了解到了一款比大额存单利率高的保险产品。“大额存单基本都是秒杀,这个存款我觉得就不期待了,基本上没有希望了。存款随着降息,收益越来越低。3年后的存款利率就不是3.25%了,不如考虑按照3.5%复利递增的投资型保险产品,比存款产品要合适。

据华夏时报报道,“我手机上有七八家银行的APP,最近经常比较大额存单和类似产品的收益,如果哪家银行两年期以上收益能达到3%,我会毫不犹豫地把其他行的活期全部转进去。我发现了一家股份制银行三年期和五年期的存单利率都有3.25%,三年期的不限门槛,五年期的要达到50万元门槛,我陆陆续续投了三百多万元,算下来三五年也有四五十万元的净收益。”2月7日,上海银行高净值客户程宏(化名)接受记者采访表示。

虽然大额存单成了“香饽饽”,但银行却着急了,为了阻止更多的储户活期储蓄或理财产品变为定存,也是想尽了办法。“我们现在大额存单只有1年和1.5年两类产品,20万元起投,利率是2.65%,两年期以上的存单产品目前没有,具体什么时候会放出额度,我们也不知道。”2月7日,上海农商行松江区一支行网点大堂经理对记者表示。

光大证券金融业首席分析师王一峰则认为,随着中长期大额存单利率的降低,会使得银行增强对这部分大额存单定价和发行数量的控制,未来银行需要使用新的金融产品来满足这部分追逐高收益低风险客户的多元化需求,这将重新考验银行的客户黏性。

存款利率下调,对银行存款收益较为敏感的居民该如何选择?招联金融首席研究员董希淼分析,中国居民长期以来有着较强烈的储蓄意识,储蓄率一直相对较高。近年来,居民存款增长较快,尤其是2022年居民投资理财风险偏好明显下降,居民存款增速显著加快,在人民币存款中的占比持续提升。“同时,受前期疫情等因素影响,银行体系资金较多而有效融资需求不足,这也是推动存款利率下降的原因之一。”他说。

值得注意的是,不仅“打工人”青睐大额存单,上市公司也对其颇为青睐。此前,多家上市公司发布公告称,使用闲置募集资金购买大额存单等产品。

2022年11月末,广汽集团发布公告,公司使用部分暂时闲置募集资金11.9亿元购买了银行可转让大额存单。本次使用11.9亿元暂时闲置募集资金购买银行可转让大额存单,不会影响公司募集资金投资计划的正常进行,未超过董事会已审议批准的资金额度。

安井食品也曾发布公告称,拟使用不超过40亿元人民币的暂时闲置募集资金用于购买结构性存款、大额存单等安全性高、流动性好的保本型产品;拟使用不超过18亿元人民币的暂时闲置自有资金进行现金管理,购买结构性存款等收益稳定、流动性较高的产品,使用期限为股东大会审议通过之日起12个月。

据媒体报道,有投资者向白云山提问,表示发现公司现金类流量表科目“投资支付的现金”在2022年前三季度达到52.26亿元,并咨询该现金的用途具体有哪些?白云山方面则回应表示,公司2022年前三季度投资支付的现金主要是购买银行定期存款、银行大额存单等。

事实上,对上市公司来说,大额存单不但是闲钱理财的一种方式,甚至也会直接影响上市公司的业绩。

2022年10月末,仁和药业发布2022年三季度报告,公告显示,2022年前三季度营业收入为38.5亿元,比上年同期增长5.09%;归属于上市公司股东的净利润为4.6亿元,比上年同期下滑13%。原因之一是因为本期大额存单较去年同期少,利息收入少。

华兴源创则通过购买固定收益类、保本浮动收益型等理财产品,收到可观的投资收益。在近两年半时间内,华兴源创的理财收益合计就超过3161万元,约占公司2021年全年净利润的10%。

光大证券金融业首席分析师王一峰分析认为,随着中长期大额存单利率的降低,会使得银行增强对这部分大额存单定价和发行数量的控制。

每日经济新闻综合21世纪经济报道、华夏时报、第一财经

封面图片来源:视觉中国

责任编辑:韦子蓉

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)