炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

摘要

要点

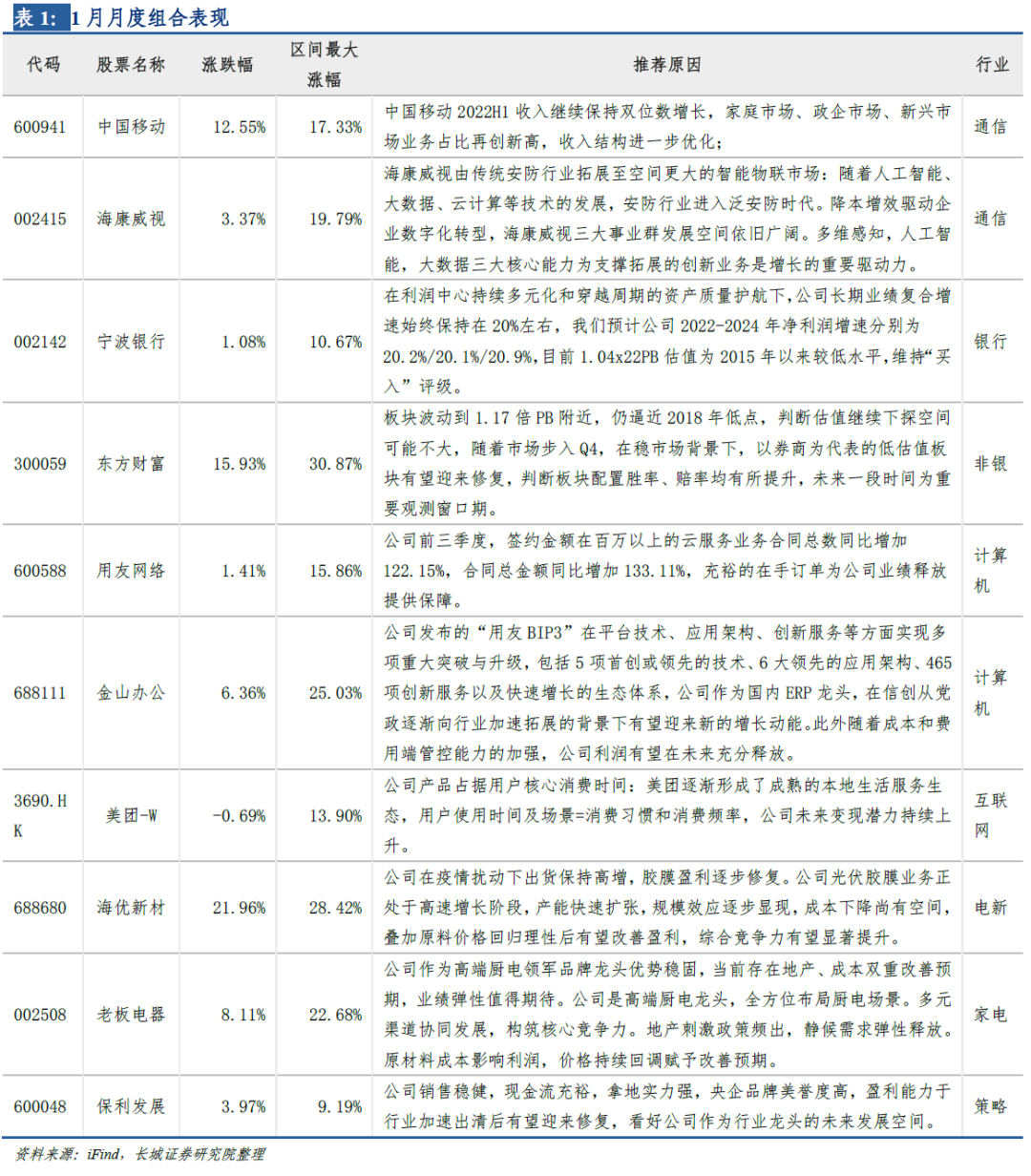

1月春季行情如期到来,市场沿疫后复苏等主线展开,北上资金大规模持续流入影响市场偏好,大消费、大金融相对占优。1月上证指数、沪深300指数、创业板指数的涨幅分别为5.39%、7.37%、9.97%。我们的月度组合平均涨幅为7.41%,其中海优新材(+21.96%)、东方财富(+15.93%)、中国移动(+12.55%)、老板电器(+8.11%)等标的表现相对较好。

2023年2月配置核心逻辑:

海外方面,美国通胀压力边际缓和,美联储加息节奏及预期放缓,经济增速放缓基本符合预期,海外风险偏好有所回暖。国内方面,疫情冲击逐渐减弱,春节假期消费明显修复,出行、电影等方面的数据虽仍未恢复至2019年同期水平,但服务消费、线下消费景气度大幅提升。

当前国内国外积极因素仍然存在,2月仍处于数据真空期,宏观微观流动性充裕,再加上全国两会召开在即,稳经济、扩内需等政策预期继续提升。开年以来北上资金持续集中流入,由于美联储加息预期减弱、人民币升值、中国经济修复确定性强等因素,2月北上资金还有继续流入的空间。当期内资仍相对谨慎,和外资存在一定的分歧。市场资金可能存在“高低切换”的需求,2月重点关注前期涨幅较小、估值处于相对低位、仓位相对较低、景气向好的方向,中小市值具有相对优势,科技成长、电新、医药等板块机会较大。消费复苏行情并非已经结束,汽车、地产链条、中药等方向仍有机会。

2月行业配置建议:

(1)中长期来看,自主可控是国家战略,受益于政策支持和长期趋势,建议持续关注信创、安全主题下的半导体、计算机产业链等。(2)在政策支持下,新能源装机和新能源车有望维持较高景气水平,流动性充裕的情况下更具弹性。(3)伴随防疫高峰和春节假期过去,出行线、食品饮料等方向可能阶段性获利了结,而医药生物(CXO、医疗器械等)估值未能跟上业绩增速,有较高关注价值。(4)建议重视大金融板块的安全边际和改善机会,如券商、券商、银行等。地产是托底经济、提振内需的重要支撑力,强大政策决心下,地产竣工端以及地产后周期的边际改善力度仍然值得继续关注。

本期组合如下:

佐力药业、东方财富、创业黑马、金山办公、银轮股份、明新旭腾、捷佳伟创、中复神鹰、沃格光电、恒瑞医药。所选标的涵盖中小市值、非银金融、计算机、汽车、电新、军工、电子、策略等行业。

风险提示:海外经济衰退风险;美联储政策大幅转向;疫情再度反复;国内需求下滑;部分企业业绩不及预期;地缘冲突升级风险等。

1. 一月组合回顾

1月春季行情如期到来,市场沿疫后复苏等主线展开,北上资金大规模持续流入影响市场偏好,大消费、大金融相对占优。1月上证指数、沪深300指数、创业板指数的涨幅分别为5.39%、7.37%、9.97%。我们的月度组合平均涨幅为7.41%,其中海优新材(+21.96%)、东方财富(+15.93%)、中国移动(+12.55%)、老板电器(+8.11%)等标的表现相对较好。

1月配置逻辑:

一线城市已走过第一轮疫情冲击高峰,消费复苏可能已经进入右侧。出行端来看,元旦出行已出现复苏势头,机票酒店量价齐升,跨省订单有较大提升,客流量尚未恢复至疫情前水平。预期春节出行及消费将有较大幅度反弹,或将迎来近几年的春节消费高峰。消费市场还有复苏的空间,线下消费估值修复还未跟上业绩增速。

各城市复工人数均有增加,企业统筹疫情和生产经营正面临挑战,未来几月仍有对海外变种毒株的二次感染担忧,一季度经济基本面的挑战不容小觑。政策端来看,近几个月产业政策频繁落地,中央经济工作会议中数字经济、能源、房地产、核心制造业等领域均被涵盖,提振经济的积极信号覆盖较为广泛,着重于未来经济工作的大方向,春节后各产业政策力度值得期待。

12月中旬以来市场处于短期震荡调整时期,缺乏核心资产和强趋势主线,边际景气度回升的板块都有一定程度的长期担忧。市场整体正在稳步复苏,赛道拥挤度低,性价比凸显。后续走势取决于基本面修复的反弹力度和产业政策落地节奏。中长期来看,地产财富带动效应收缩,居民端资产负债表收缩,收入预期受损,消费信心恢复至疫情之前仍不确定。

1月行业配置建议:

(1)地产是托底经济、提振内需的重要支撑力,强大政策决心下,地产竣工端以及地产后周期的边际改善力度仍然值得持续关注。(2)建议重视大金融板块的安全边际和改善机会,如保险、券商、银行等。(3)伴随防疫机制的完善,出行线(机场、酒店餐饮、旅游)的基本面已经出现了修复趋势,但目前已经有高估的迹象,而食品饮料(白酒、啤酒、乳品、调味品)、医药生物(CXO、医疗器械)估值未能跟上业绩增速,有较高关注价值。(4)中长期来看,自主可控是国家战略,受益于政策支持和长期趋势,建议持续关注信创、安全主题下的半导体、计算机产业链等。

1月组合如下:

中国移动、海康威视、宁波银行、东方财富、用友网络、金山办公、美团-W、海优新材、老板电器、保利发展。所选标的涵盖通信、银行、非银、计算机、互联网、电新、家用电器、房地产等行业。

2. 二月组合推荐

2023年2月配置主要逻辑:

海外方面,美国通胀压力边际缓和,美联储加息节奏及预期放缓,经济增速放缓基本符合预期,海外风险偏好有所回暖。国内方面,疫情冲击逐渐减弱,春节假期消费明显修复,出行、电影等方面的数据虽仍未恢复至2019年同期水平,但服务消费、线下消费景气度大幅提升。

当前国内国外积极因素仍然存在,2月仍处于数据真空期,宏观微观流动性充裕,再加上全国两会召开在即,稳经济、扩内需等政策预期继续提升。开年以来北上资金持续集中流入,由于美联储加息预期减弱、人民币升值、中国经济修复确定性强等因素,2月北上资金还有继续流入的空间。当期内资仍相对谨慎,和外资存在一定的分歧。市场资金可能存在“高低切换”的需求,2月重点关注前期涨幅较小、估值处于相对低位、仓位相对较低、景气向好的方向,中小市值具有相对优势,科技成长、电新、医药等板块机会较大。消费复苏行情并非已经结束,汽车、地产链条、中药等方向仍有机会。

2月行业配置建议:

(1)中长期来看,自主可控是国家战略,受益于政策支持和长期趋势,建议持续关注信创、安全主题下的半导体、计算机产业链等。(2)在政策支持下,新能源装机和新能源车有望维持较高景气水平,流动性充裕的情况下更具弹性。(3)伴随防疫高峰和春节假期过去,出行线、食品饮料等方向可能阶段性获利了结,而医药生物(CXO、医疗器械等)估值未能跟上业绩增速,有较高关注价值。(4)建议重视大金融板块的安全边际和改善机会,如券商、券商、银行等。地产是托底经济、提振内需的重要支撑力,强大政策决心下,地产竣工端以及地产后周期的边际改善力度仍然值得继续关注。

本期组合如下:

佐力药业、东方财富、创业黑马、金山办公、银轮股份、明新旭腾、捷佳伟创、中复神鹰、沃格光电、恒瑞医药。所选标的涵盖中小市值、非银金融、计算机、汽车、电新、军工、电子、策略等行业。

3. 风险提示

海外经济衰退风险;美联储政策大幅转向;疫情再度反复;国内需求下滑;部分企业业绩不及预期;地缘冲突升级风险等。

证券研究报告:

《长城策略*月度金股‖二月》

对外发布时间:

2023年2月1日

报告发布机构:

长城证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

王小琳 S1070520080004 wangxl@cgws.com

特别声明:

长城证券股份有限公司(以下简称长城证券)具备中国证监会批准的证券投资咨询业务资格。

研究报告是基于本公司认为可靠的已公开信息,但本公司不保证信息的准确性或完整性。研究报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向他人作出邀请。在任何情况下,研究报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用研究报告中的任何内容所引致的任何损失负任何责任。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)