财富管理“最后一公里”,谁是优秀的引路人?首届新浪财经·金麒麟最佳投资顾问评选重磅开启,火热报名中~~点击查看>>

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

我们认为随着全球先进应用场景向国内转移,上游材料的自主发展将迎来契机,专精特新企业有望成为引领新材料产业发展的核心力量。我们回顾了如抛光垫、碳纤维等新材料的国产化进程,并梳理了如半导体材料、显示材料、高性能聚合物、膜材料等有待攻关的核心材料,看好相关领域处于领先地位的专精特新企业的发展潜力。

我国大体量、高壁垒化工品已基本实现进口替代,高端材料及精细化学品领域与海外仍有差距。大宗化工品方面,MDI、氯化法钛白粉、聚碳酸酯、蛋氨酸等化工品在全球产能占比较高且竞争优势明显;新材料方面,虽然目前仅有部分产品实现国产化,但随着下游应用场景向国内转移及国内企业技术积累,我们观察到国产替代趋势已经形成。

具体来看:1)碳纤维:国内已逐步实现技术攻关与工业化生产,龙头企业实现了对日本东丽主要碳纤维型号的对标,满足下游不同领域的市场需求;2)半导体材料:CMP抛光垫基本实现国产替代,湿电子化学品、电子特气、光刻胶等领域国产化程度较低;3)显示材料:液晶材料已实现国产突破,OLED材料国产化率较低;4)高性能聚合物:POE技术壁垒高仅有少数企业实现技术突破但仍未放量,PA66上游己二腈已实现国产化;5)膜材料:在显示和电子制造领域,单体容量较大的MLCC离型膜、偏光片离型保护膜、OCA光学胶等国产化率较低,新能源车领域锂电隔膜、铝塑膜国产化率高。

化工专精特新企业盈利能力强、研发投入多、增长速度快。受研发和资本开支驱动,专精特新企业规模增速快于全行业,并表现出更强的盈利能力以及穿越周期的稳定性。我们认为随着国产替代加速,相关子行业有望涌现更多优质企业,建议持续关注。

研发进度及投入不及预期,下游新兴产业发展低于预期,全球贸易风险。

中国化工:成就显著,仍有差距

中国化工研发创新已取得较大成就,但相比海外仍有差距。过去几年我国在化工前沿研究领域和大宗化工品的生产技术突破方面已经取得较大成就。在前沿研究方面,近几年化工和材料领域论文发表数量、论文平均引用数以及高水平论文发表数量已经超过美国;在大宗化工品方面,MDI、氯化法钛白粉、聚碳酸酯、蛋氨酸等大体量、高壁垒化工品通过自主开发逐渐实现了进口替代,目前中国多数大宗化工品全球产能占比较高且竞争优势明显。但在高端材料和精细化学品领域,中国与海外仍有较大差距,部分高端材料的核心技术仍未掌握,高端聚烯烃、高性能纤维、高性能膜材料、半导体材料、部分面板显示材料等高端产品仍主要依赖进口。

前沿研究:中国化工和材料论文发表具备数量优势且质量不断提升

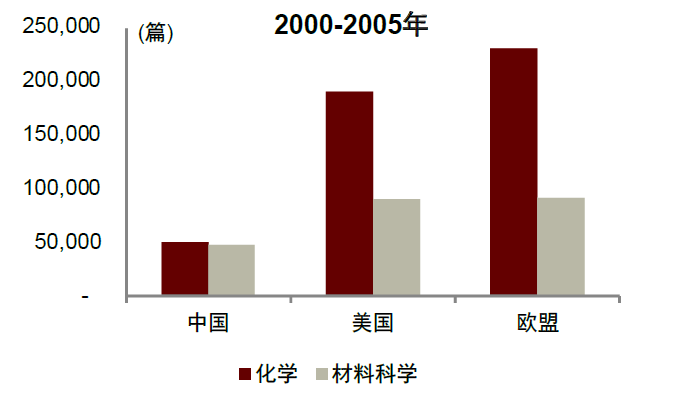

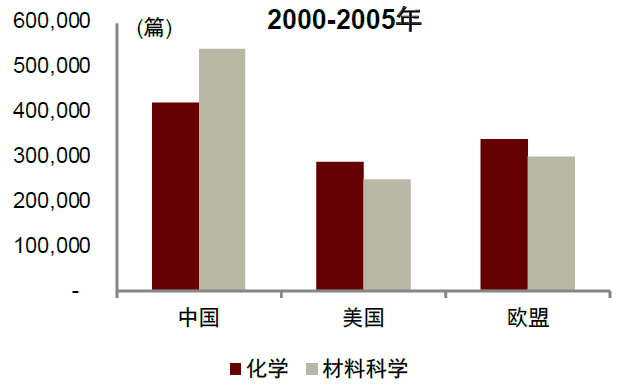

中国在化工和材料领域论文发表数量上具备优势。2015-2020年中国在材料科学和化学领域的论文发表数量较2000-2005年大幅提升,是国内论文发表数量提升最快的两个领域;同时中国在化学和材料科学领域的论文发表数量超过美欧,在论文发表数量方面已经具备优势。

图表:2015-2020年中国在化学和材料科学领域的论文发表数量超过美欧

资料来源:Microsoft Academic,中金公司研究部

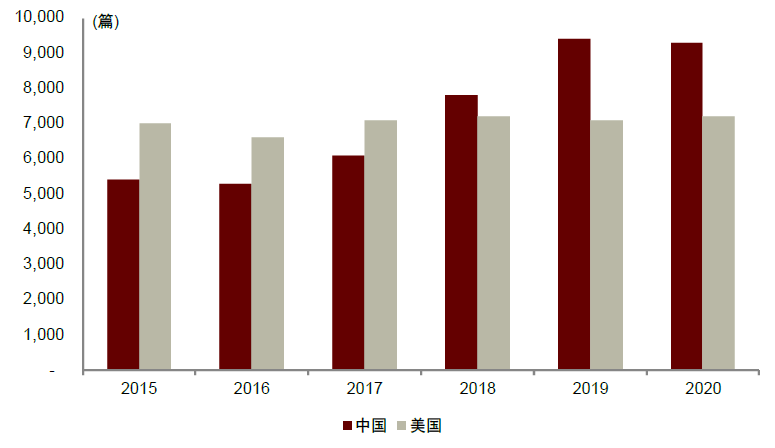

资料来源:Microsoft Academic,中金公司研究部化学领域高水平论文发表数量不断提升。根据Nature Index统计的四大领域顶尖期刊发表数,2015年以来中国在化学领域发表的高水平论文数量不断增加,并且在2018年超过美国。

图表:高水平论文发表数

资料来源:Nature Index,中金研究院,中金公司研究部

资料来源:Nature Index,中金研究院,中金公司研究部高端材料和精细化工与海外企业仍有差距

研发创新在材料产业中的重要性日益凸显。新兴产业的快速发展对于关键基础材料不断提出新的挑战和需求,对新材料的性能要求越来越高,新材料研发水平及产业化规模已成为衡量一个国家经济发展、科技进步和国防实力的重要标志,加快发展新材料对推动技术创新和产业升级有重要的战略意义,而化工新材料产业的发展越来越依靠企业的研发创新。

美国、西欧及日本在新材料领域优势明显。全球新材料龙头企业主要集中在美国、欧洲、日本等地,其在人才聚集、研发投入、研发创新等方面一直处于领先地位,在全球化工新材料领域占据了绝大部分高端牌号和利润。美国和西欧在高性能膜材料、高性能纤维、工程塑料、高端聚烯烃树脂、高性能橡胶、特种胶粘剂等领域优势明显;日本企业以聚焦高端领域为战略,专注于特定的高性能产品业务,在电子化学品领域处于世界领先水平,在高性能膜材料、高性能纤维等领域也具有较高水平。

国内化工企业研发投入规模与海外仍有差距,但研发强度差距逐步缩小。过去几年国内石化化工龙头企业研发投入不断提升,但是与海外龙头企业之间仍有差距,但我们看到国内化工企业研发强度与海外企业差距逐步缩小。

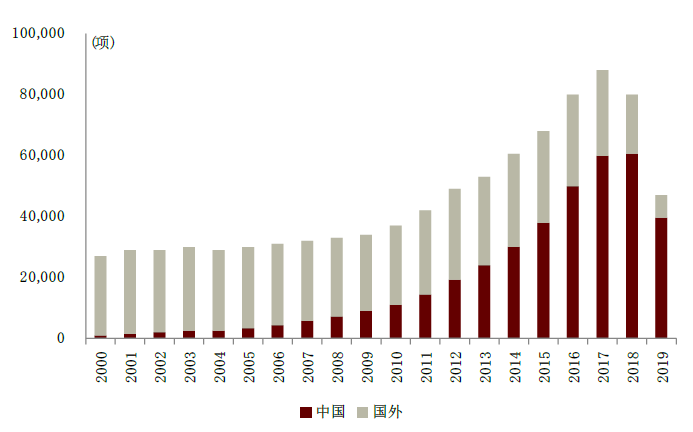

我国新材料专利申请快速增长,但核心技术仍受制于人。我国新材料产业发展起步较晚,但得益于政府大力推进新材料产业,2007年以来我国新材料专利申请快速增长,2009年以后超越日本成为新材料领域专利申请数量最多的国家;化工新材料方面,2000-19年我国专利数量仅次于日本。我国新材料专利申请数量较多,但专利质量与海外仍有较大差距,很多核心技术仍未掌握。

图表:全球新材料专利申请趋势

资料来源:横琴国际知识产权交易中心有限公司,广东省材料研究学会,中金公司研究部

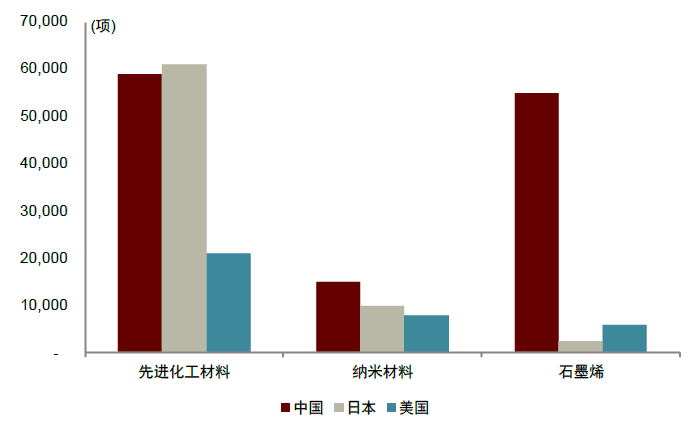

资料来源:横琴国际知识产权交易中心有限公司,广东省材料研究学会,中金公司研究部图表:截至2019年中国先进化工材料、纳米材料和石墨烯专利申请数量

资料来源:横琴国际知识产权交易中心有限公司,广东省材料研究学会,中金公司研究部

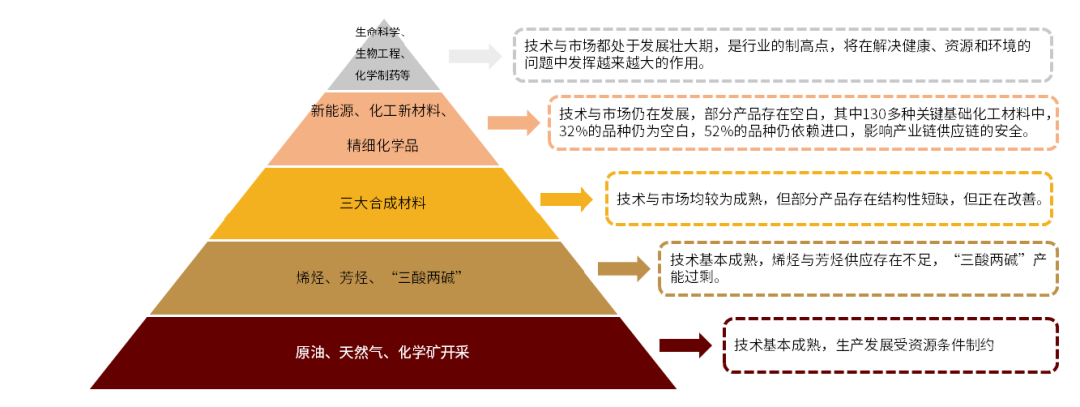

资料来源:横琴国际知识产权交易中心有限公司,广东省材料研究学会,中金公司研究部图表:我国石油化工及新材料行业结构及特征

资料来源:石油和化学工业规划院,中金公司研究部

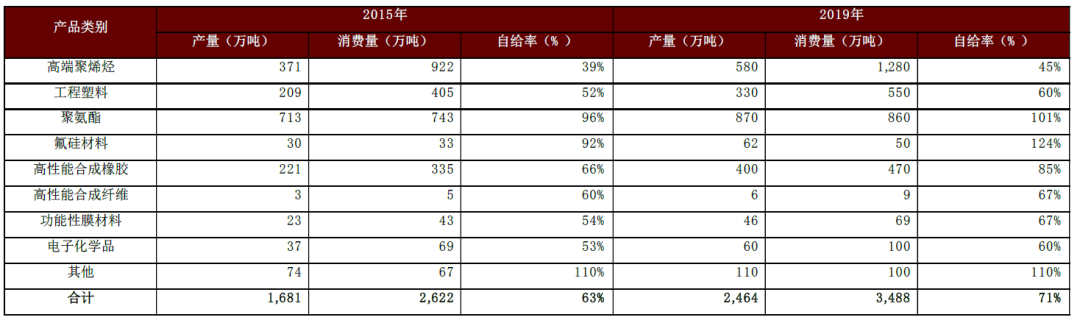

资料来源:石油和化学工业规划院,中金公司研究部高端材料与精细化工和海外仍有差距。我国化工企业过去的发展主要瞄准市场和技术成熟的产品,通过发挥规模化低成本制造的优势获取利润,部分企业通过大规模资本开支获得了较好的成长。但长期以来我国化工产业研发投入不足,自主创新能力相对薄弱,核心技术受制于人,对于研发创新要求较高的高端材料和精细化工品领域与海外企业存在较大差距。虽然我国化工新材料整体自给率在逐步提升,但高端聚烯烃、高性能纤维、高性能膜材料、半导体材料、部分面板显示材料等高端新材料仍主要依赖进口满足需求。

图表:我国化工新材料整体生产和自给情况

资料来源:中国石油和化学工业联合会,中国化工新材料产业发展报告(2020),中金公司研究部

资料来源:中国石油和化学工业联合会,中国化工新材料产业发展报告(2020),中金公司研究部图表:我国部分进口依赖新材料梳理

资料来源:中国石油和化学工业联合会,中国化工新材料产业发展报告(2020),中金公司研究部

资料来源:中国石油和化学工业联合会,中国化工新材料产业发展报告(2020),中金公司研究部以史为鉴,“专精特新”企业助力中国新材料领域突围

我们以CMP抛光垫、碳纤维为例,对专精特新企业如何助力中国新材料领域进行突破进行了分析,总体来看,由于新材料基本以自主创新为主,需要较长时间的研发投入,因此在企业成立前期,大多需要融资/大股东提供财务支持进行研发及产能扩充。

CMP抛光垫:耗时8年完成国产化

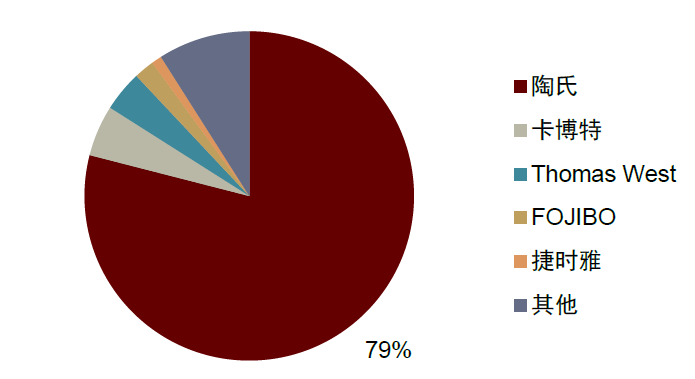

CMP抛光垫用于在集成电路前段制造过程中通过化学物理作用打磨晶圆,保证晶圆表面平坦,是集成电路制造过程中的关键工艺材料。清洗液用在化学机械抛光后,针对晶圆表面附着的颗粒、有机残留物进行清除,或用在干法刻蚀制程后,对晶圆表面光刻胶残胶及刻蚀后副产物进行清除。过去全球抛光垫的市场主要由美国的陶氏化学垄断。陶氏化学很早就从事抛光垫产品的生产,多年来产品推陈出新,性能领先行业,2019年市场份额约为79%,在细分集成电路芯片和蓝宝石两个高端领域更是占据90%的市场份额;剩余市场也基本被海外企业所占据,卡博特微电子、Thomas West、FOJIBO分别占5%,4%,2%。

图表:2019年全球CMP抛光垫供应格局

资料来源:SEMI,中金公司研究部

资料来源:SEMI,中金公司研究部图表:陶氏主要抛光垫产品

资料来源:SEMI,中金公司研究部

资料来源:SEMI,中金公司研究部实现抛光垫国产化突破历史耗时达8年。2013年国内企业进军半导体材料行业,大力投入CMP抛光垫材料研发。经过2年的前期研发,于2015年开始启动CMP抛光垫产业化项目建设,2016年该项目开始试生产,2017年抛光垫产品开始进入客户验证和规模化测试阶段。2018年,在逐步导入客户低端半导体产线的同时,通过股权受让的形式收购了国内领先的CMP抛光垫企业控股权,获取了部分先进技术。2019年起国内企业抛光垫产品逐步进入兑现期,通过成熟产品放量、新制程/新客户验证通过带来的增量,国内抛光垫收入实现了快速增长。从2013年开始布局至2021年实现规模化收入,耗费时间达到8年。

碳纤维:从湿法纺丝到干喷湿纺,国产实现自主突破

中国碳纤维产业迎来发展新阶段

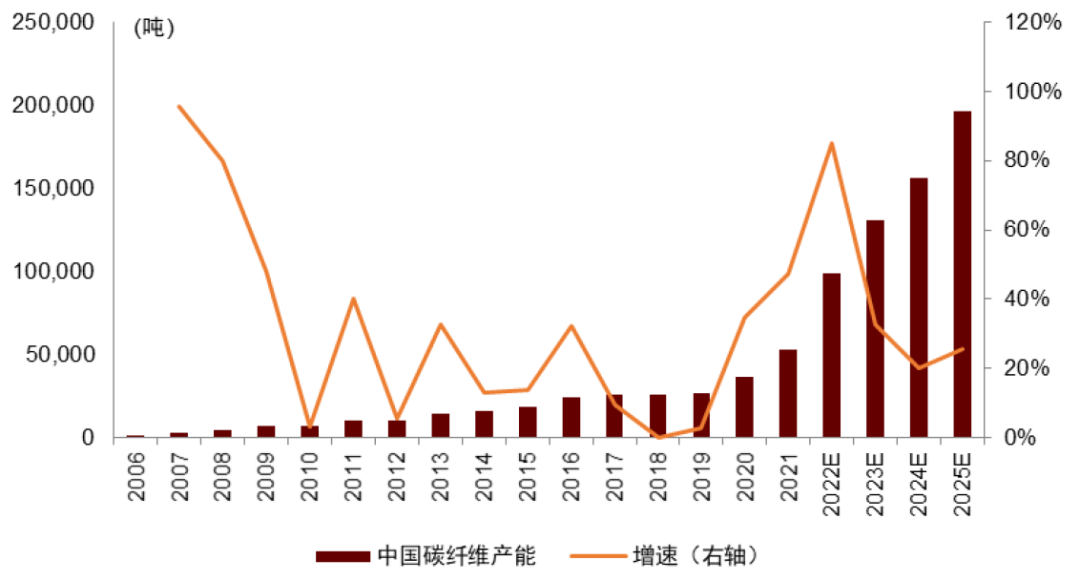

碳纤维技术在20世纪中期起步于美国、日本和英国,最早由美国联碳公司采用黏胶丝作为前驱体来生产,1959年日本近藤昭男发明了采用聚丙烯腈(PAN)为前驱体的技术,并授予专利给东丽等公司,此后在英国皇家航空研究院(RAE)的创新改进之下,PAN基碳纤维开启了快速的发展,在航空业、体育休闲和其他特种领域获得了成功。随着东丽与美国联碳对原丝和碳化技术的相互授权,东丽凭借其Toraca碳纤维与波音和空客等公司开启了长期合作,并成为全球碳纤维行业的龙头。中国方面在2000年后碳纤维行业进入低谷之际,在金属学与材料学专家师昌绪先生推动和国家的高度重视之下,中国碳纤维产业集中力量突破并进入了新的发展阶段,经历了产能大幅扩张和市场洗牌之后,形成产业群体和科研群体。

图表:中国碳纤维产能及增速

资料来源:赛奥碳纤维,前瞻产业研究院,中金公司研究部

资料来源:赛奥碳纤维,前瞻产业研究院,中金公司研究部聚焦高性能:国产碳纤维基本实现了对东丽的全部对标

国内龙头企业碳纤维技术从湿纺工艺转向干喷湿纺之后,成功实现了高性能碳纤维的产业化,目前产品类型包括SYT45、SYT45S、SYT49S、SYT55S、SYT65和SYM40等,其中,SYT45S、SYT49、SYT49S属于T700级碳纤维,SYT55S属于T800级碳纤维,SYT65属于T1000级碳纤维。国内产品完成了高强型、高强中模型、高强高模型各类型碳纤维的品种覆盖,基本实现了对日本东丽主要碳纤维型号的对标,满足下游不同领域的市场需求。

展望未来,多种核心材料亟待“专精特新”企业攻坚

虽然我国化工新材料整体自给率在逐步提升,但在部分高端材料领域例如,高端聚烯烃、高性能纤维、高性能膜材料、半导体材料、部分面板显示材料等,仍主要依赖进口满足需求。我们梳理了相关代表性产品的行业基本情况并对未来国产替代情况进行了展望。

半导体材料:品类丰富,国产化率有提升空间

半导体材料产业链概览

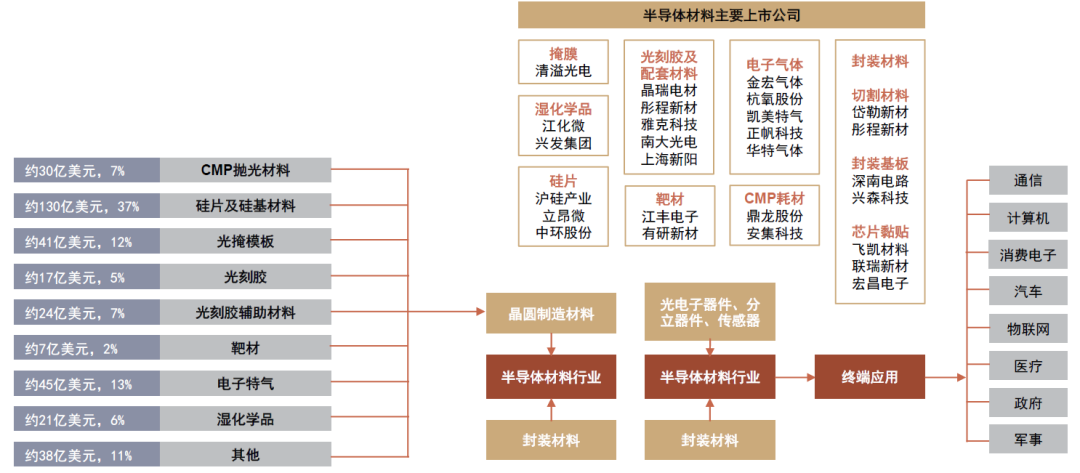

半导体材料主要分硅片,光掩模板,光刻胶,湿化学品,抛光材料,靶材,电子特气等。据SEMI,中国大陆半导体材料市场从2015年的61亿美元提升至2021年的119亿美元,CAGR达12%,占2021年全球半导体材料市场18.6%。

图表:半导体材料产业链(全球市场份额数据为2020年)

资料来源:SEMI,中金公司研究部

资料来源:SEMI,中金公司研究部半导体材料需求增长/国产化率提升为专精特新企业发展带来了产业机遇

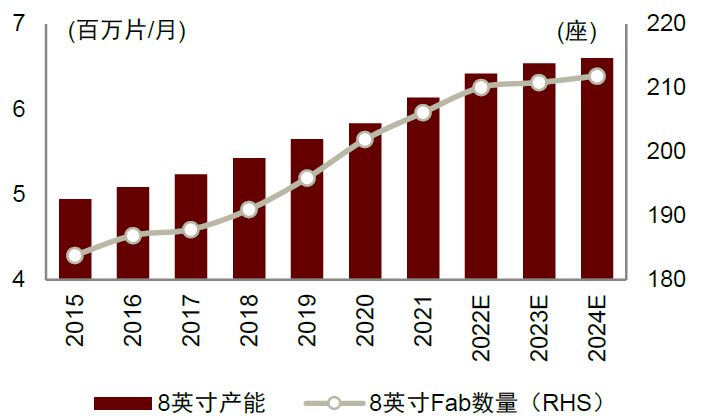

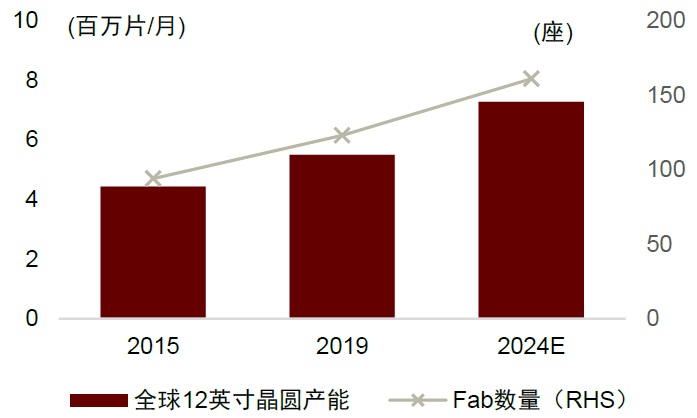

下游晶圆厂加速扩产,拉动半导体材料需求提升。对于集成电路领域,我们判断在5G、物联网、智能汽车、云服务等下游旺盛需求的驱动下,全球晶圆厂或将继续加大资本开支进行产能扩充。据SEMI预测,2024年全球8英寸/12英寸Fab厂数量将达到212/162座,8英寸/12英寸晶圆月产能预计将达到660万片/700万片。半导体晶圆产能持续扩充为半导体材料市场保持稳健增长打下了良好基础。

图表:全球8英寸晶圆产能有望持续提升

资料来源:SEMI,中金公司研究部

资料来源:SEMI,中金公司研究部图表:全球12英寸晶圆产能有望持续提升

资料来源:SEMI,中金公司研究部

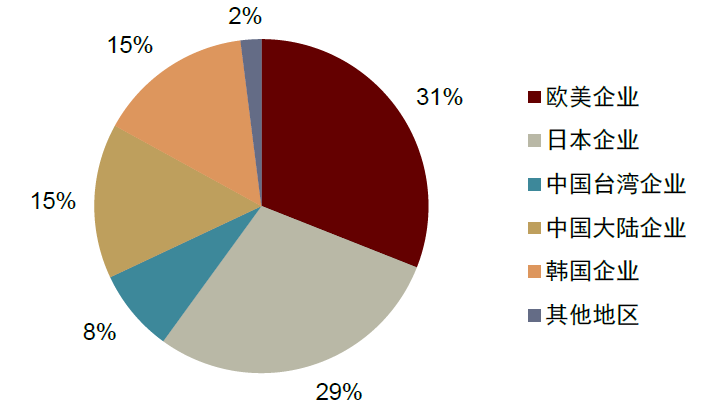

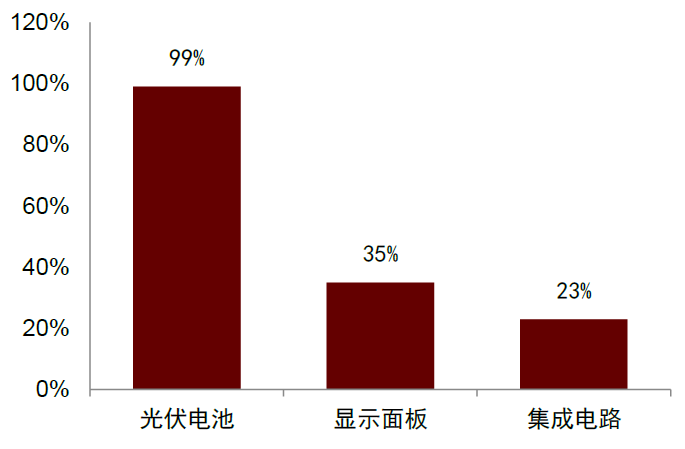

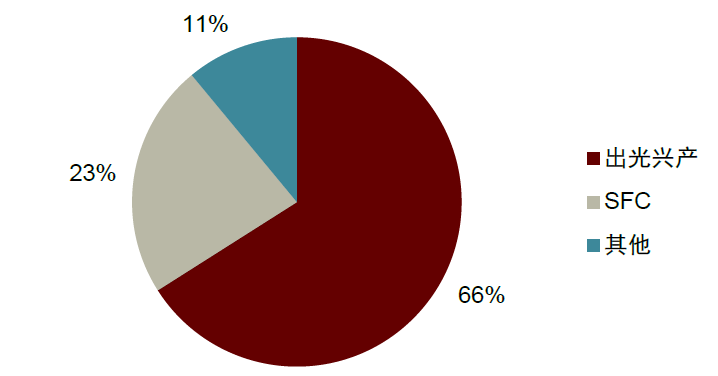

资料来源:SEMI,中金公司研究部半导体材料国产化率仍相对较低,中国企业市占率具有较大提升空间。由于欧美/日韩等发达国家集成电路/显示行业起步较早,供应链成熟,使得欧美/日韩企业主导了全球半导体材料市场。以湿电子化学品为例,据中国电子材料行业协会统计,2020年全球欧美/日韩企业占据了全球75%市场份额,中国大陆企业市占率仅15%。

图表:湿电子化学品分区域企业市占率(2020年)

资料来源:中国电子材料行业协会,中金公司研究部

资料来源:中国电子材料行业协会,中金公司研究部图表:湿电子化学品分产品中国企业市占率(2018年)

资料来源:中国电子材料行业协会,中金公司研究部

资料来源:中国电子材料行业协会,中金公司研究部显示材料:国内显示行业产业链完整度高,OLED材料国产化率有待提升

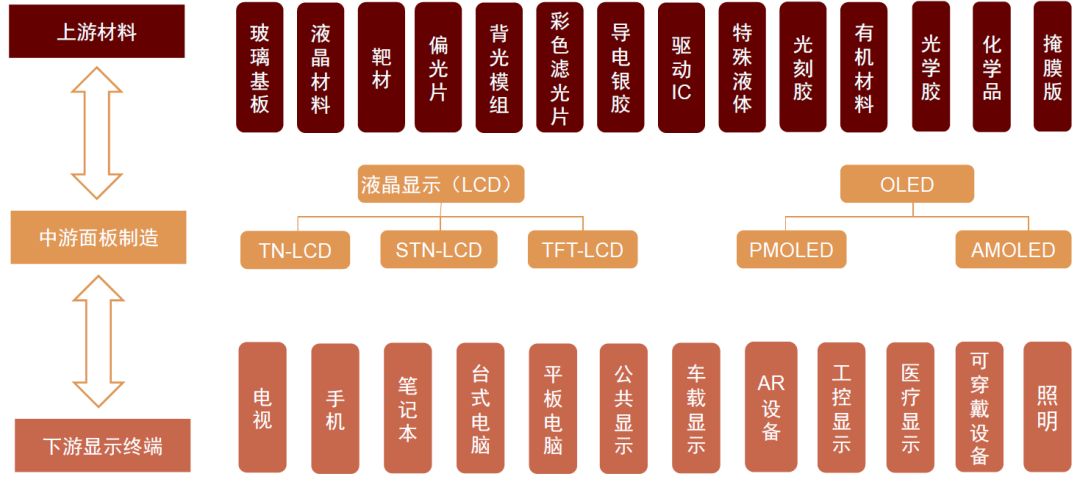

显示材料产业链概览

历经多年发展,中国显示行业已经形成了完整的产业链。从上游材料,到中游面板制造至下游显示终端,均有企业布局。其中上游材料主要包括:玻璃基板、液晶材料、靶材、偏光片、背光模组、彩色滤光片、导电银胶、驱动IC、特殊液体、光刻胶、有机材料、光学胶等。其中在液晶材料上,以万润股份为代表的中国企业已经实现国产化突破,实现了液晶材料批量出货。

图表:显示材料产业链

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部产能扩充/国产化率提升带来产业发展机遇

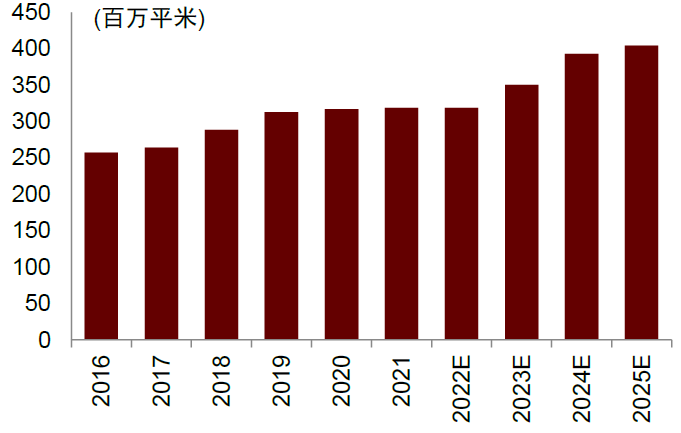

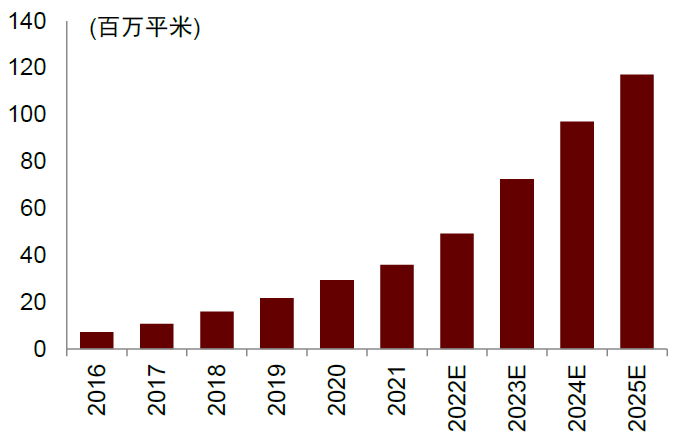

LCD/OLED同步扩产,显示材料需求有望保持稳健增长。历经多年市场竞争,中国大陆厂商京东方/TCL等企业已经逐步成为液晶显示领域市场领导者,据CINNO统计,2020年中国面板厂商的出货面积达到全球的54.7%,首次超过50%。向前看,在大陆厂商扩产带动下,CINNO预计全球液晶显示面板产能仍将保持稳健增长,至2025年,全球液晶显示面板产能有望达到4亿平米,液晶面板产能扩充有望带动液晶显示用湿电子化学品需求稳健增长。此外,近年来OLED等新兴显示技术渗透率正稳步提升,据CINNO预测,2025年OLED显示面板产能将达到1.17亿平米,2020-2025年CAGR超过30%。

图表:全球LCD显示面板产能有望稳步增长

资料来源:CINNO,中金公司研究部

资料来源:CINNO,中金公司研究部图表:全球OLED面板产能有望快速增长

资料来源:CINNO,中金公司研究部

资料来源:CINNO,中金公司研究部OLED材料国产化率仍相对较低,中国企业市占率具有较大提升空间。由于欧美/日韩等发达国家显示行业起步较早,供应链成熟,在OLED材料领域仍居市场领先地位,据DSCC统计,2020年全球OLED蓝光/绿光材料市场基本由欧美/日韩企业占据。中国企业市占率仍相对较低。向前看,我们认为中国OLED显示材料企业有望逐步实现对OLED材料的突破,为OLED材料全面国产化打下基础。

图表:全球OLED蓝色主体材料市占率(2020年)

资料来源:DSSC,中金公司研究部

资料来源:DSSC,中金公司研究部图表:全球OLED绿光主体材料市占率(2020年)

资料来源:DSSC,中金公司研究部

资料来源:DSSC,中金公司研究部POE:主要依赖进口,国产替代空间广阔

POE性能优越,应用广泛。聚烯烃弹性体(POE)是一种共聚单体(如1-丁烯/1-辛烯等)含量较高的乙烯/高级α烯烃的无规共聚物。其密度较低,分子量分布与短支链分布较窄,且主链具有饱和性,因此具有物理力学性能好(高弹性、高强度、高伸长率),低温性能好,材料加工性能好(不易挠曲),抗老化性能好,抗紫外性能好,耐热性强等优点。POE应用有四大方向:直接改性、接枝改性、发泡改性以及胶膜应用,2021年其全球消费场景主要在汽车行业/TPO终端(51%)、聚合物改性(29%)、电线电缆(10%)等。

生产壁垒高,催化剂、原料α烯烃、聚合工艺缺一不可。POE生产依赖茂金属催化剂(商业化POE主要是用桥联茂金属催化剂)的开发以及相应聚合工艺(如溶液聚合工艺、高压聚合工艺等)的配合,独特的方案设计可以得到具有不同的物理性质(如密度、拉伸强度、断裂伸长率、结晶度、熔点、熔体流动速率等)的聚合物,从而有适应性的应用。原料方面,国外企业牢牢把握相关技术,国内α烯烃产能还是集中在1-丁烯等中低端产品上,对高碳α烯烃的研究较为薄弱,与国外领先企业的技术水平仍有较大差距。

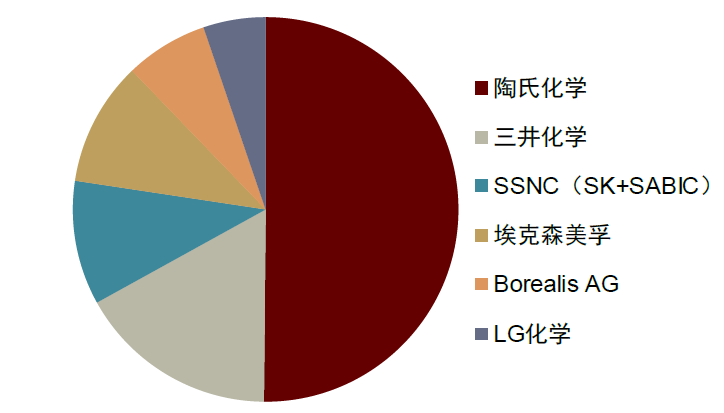

国外完全垄断市场,陶氏占据半壁天下。POE/POP[1]生产壁垒高,目前技术主要掌握在六家公司中,包括陶氏化学、三井化学、SSNC、埃克森美孚、Borealis AG、LG化学,2020年其产能占比分别为50%、17%、11%、10%、7%、5%,产能合计173万吨(其中POE产能约96万吨)。国内部分科研院所进行了相关研发,但是大多停留在实验室阶段,目前国内少数企业进度较为领先,相关产能有望于2023年投产。

图表:2020年全球POE生产企业产能占比

资料来源:CNCIC Consulting,中金公司研究部

资料来源:CNCIC Consulting,中金公司研究部碳中和背景下光伏带来中长期强劲增长。由于中国尚无POE产能,因此POE进口量就是国内的消费量,2018年中国POE消费量约28万吨,POP消费量约2.3万吨。我们认为碳中和背景下光伏行业的高速发展,将显著带动光伏胶膜的发展,同时双玻组件是太阳能组件未来的发展趋势,POE胶膜在单晶PERC双面发电电池的双玻组件中应用前景较好,POE边际需求将获得显著增长。

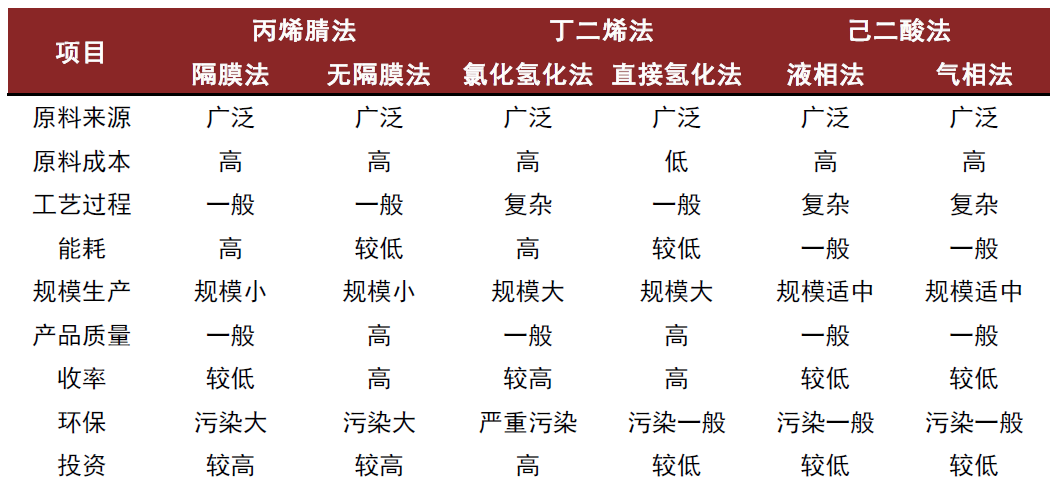

PA66:原材料己二腈已实现国产化,国内PA66或将迎来快速发展期

尼龙66应用领域与尼龙6相近,但性能普遍更优。尼龙66可用于工程塑料、气囊丝、地毯丝、帘子布和民用丝等领域,与尼龙6高度重合,但其在多个领域的性能要优于尼龙6。例如在工程塑料领域应用时,尼龙6弹性好、冲击强度高、吸水较大,尼龙66性能优于尼龙6、强度高、耐磨性好。

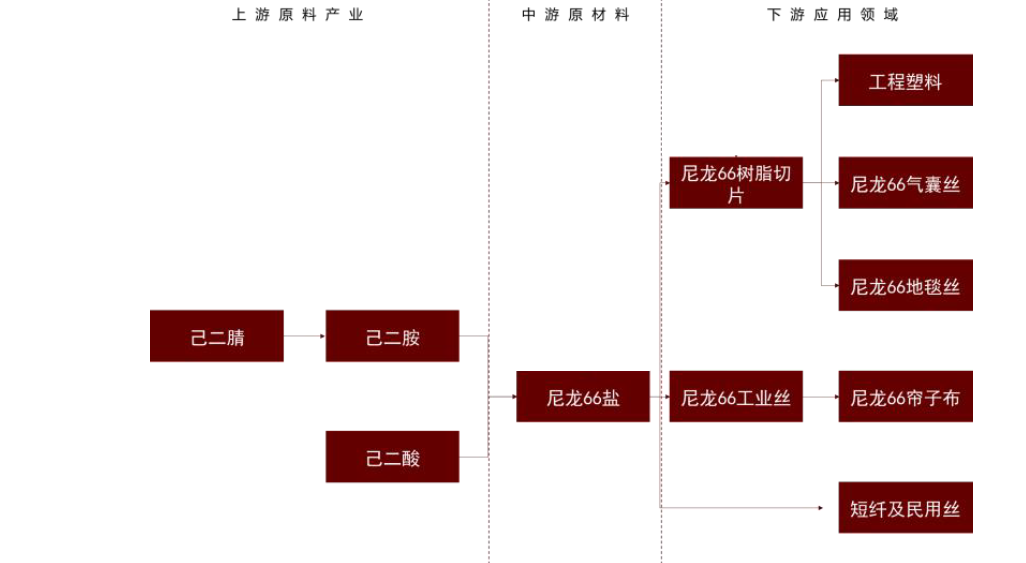

图表:尼龙66产业链

资料来源:中国化工报,中金公司研究部

资料来源:中国化工报,中金公司研究部原料己二腈多年未实现技术突破,导致尼龙66进口依赖度高。早年生产尼龙66对海外原材料己二腈的依赖度高,国内常年没有生产能力,面临己二腈的技术难度大的问题,因此国内尼龙66的生产装置长期以来开工率不足七成,原材料紧缺叠加近两年疫情后需求复苏,从而使尼龙66价格在2021年中一度突破4万元/吨。由于原材料依赖度高导致国内产能利用率较低,进口比例相对较高,过去几年我国尼龙66的进口依赖度始终维持在50%左右。

己二腈国产化进程加速,规划产能快速增长。过去己二腈生产技术长期掌握在英威达等海外企业手中,直到2020年华峰集团率先使用己二酸法生产迈出了国产化进程的第一步,但己二酸法生产存在温度要求高、成本高、收率不稳定以及生产规模存在限制等问题,2020年国内企业首先在实验室实现了用丁二烯氰化法生产己二腈,丁二烯法是目前生产己二腈的最优方法,2022年7月工业化产能投产,标志着己二腈国产化进程迈上新台阶。受益于先进生产工艺的攻克,目前国内多家企业已经规划筹建己二腈生产项目,规划产能规模快速增长。

图表:己二腈生产工艺对比

资料来源:《己二腈生产工艺比较》,中金公司研究部

资料来源:《己二腈生产工艺比较》,中金公司研究部参考海外尼龙6与尼龙66产能比,国内尼龙66至少还有220万吨空间。由于海外尼龙6与尼龙66的产能供给配比基本平衡,可以作为国内产品需求的参考。目前海外尼龙66的产能维持在尼龙6产能的50%左右,我国2021年尼龙66产能63万吨,尼龙6产能568.6万吨,以此测算,目前国内尼龙66仍有至少220万吨的成长空间。己二腈国产化落地后,多家企业签署协议进行尼龙66产业链条一体化合作,尼龙66的规划产能也迅速增长。除了传统的尼龙66生产企业神马集团外,多家涉及尼龙新材料的企业纷纷入局尼龙66产业链。根据我们对公司官网,公司公告,项目环评等公开信息的统计,2022年尼龙66拟释放产能约14.5万吨,但在2023至远期规划产能高达536.75万吨。

膜材料:产业升级+国产替代,高性能膜材料有望迎来突破

材料产业升级:从中低端的成本领先,迈向中高端

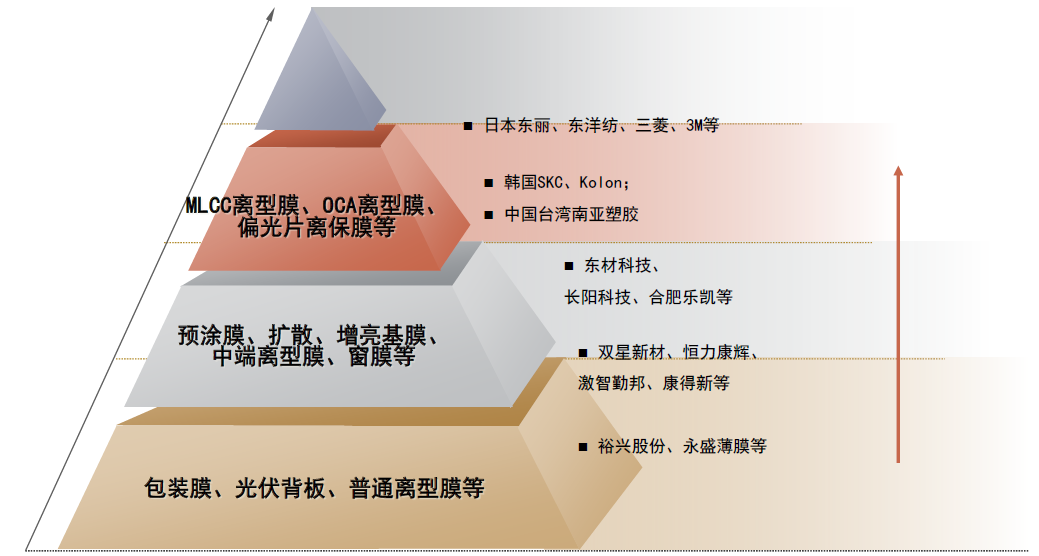

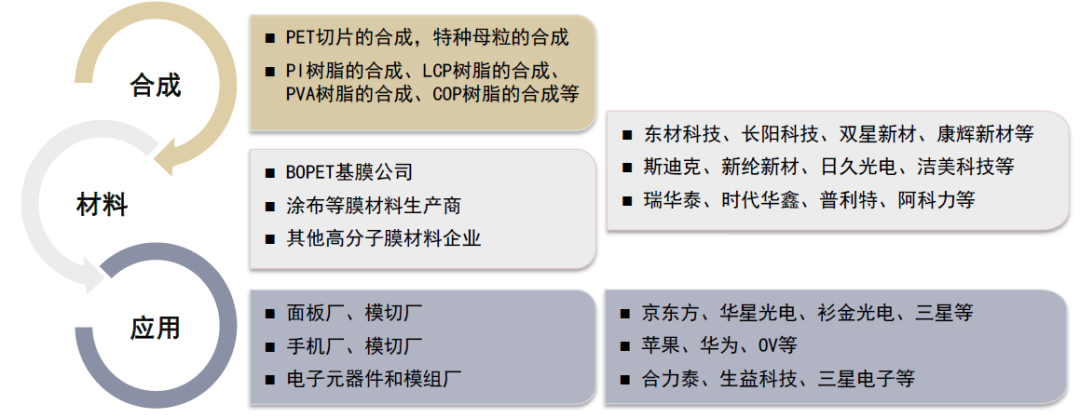

本土产业升级和全球产业转移的大势所趋。我们认为,中国的高功能性膜材料产业已经处于全面产业升级的重要时间窗口。以BOPET基膜为例,经过二十多年的发展,国内企业已经成功突破中低档次的膜材料,我们在光伏背板领域、显示背光模组用的扩散、增亮、反射膜和复合膜领域已经依靠规模优势和成本优势建立了优势地位。但是在中高端领域,比如MLCC离型膜、偏光片离型保护膜、SRF膜等仍是日本、韩国企业占主导。但随着企业的技术进步和下游产业向国内迁移,国内企业正逐步向更高端的膜材料进军。当前国内的BOPET基膜公司正在突破的领域包括中高端制程保护用离型膜、中端MLCC离型膜和偏光片离型保护膜等基膜。

基膜+涂布等下游加工共同发展。基膜经过涂布、硬压、光雕等手段加工,制成成品膜才可应用于下游终端。跟基膜类似,下游做涂布加工的公司,也在经历向更高端化、精密化发展的过程。以MLCC离型膜为例,更高端的基膜配合更精密的涂布加工,才能制成满足下游被动元器件厂商中高端MLCC制造用离型膜的需求。国内的MLCC离型膜企业,一方面在努力满足国内企业的制程升级需求,另一方面也在努力进入日韩MLCC公司的供应链体系,去替代日韩离型膜供应商,我们认为这也带动离型膜材料发展空间广阔。

图表:BOPET基膜行业竞争格局

注:统计时间截至2020年末 资料来源:各公司公告,中金公司研究部

注:统计时间截至2020年末 资料来源:各公司公告,中金公司研究部需求旺盛:产业转移叠加国产替代,加速需求爆发

显示和电子制造产业全球产业大转移,以及光伏和智能电动车产业作为国内的优势产业快速发展,国内材料产业行业迎来加速发展和产业升级的空间。中高端功能性膜材料主要应用于显示和电子制程领域,下游的蓬勃发展带动材料应用快速发展。疫情影响下,中国制造业供应链更加稳定可靠,也加速了这个转移过程。而贸易摩擦影响下,国内下游企业相比过去,更加迫切希望上游材料能够完成国产替代,我们认为膜材料企业将迎来发展的历史机遇。海外方面,日本的材料企业在高端功能性膜材料上优势大、占比高,韩国的电子厂商也有寻找其他地区材料供应链的动力。

图表:高功能性膜材料行业

资料来源:各公司公告,中金公司研究部

资料来源:各公司公告,中金公司研究部在中国优势产业中应用的膜材料国产化进度有待加速

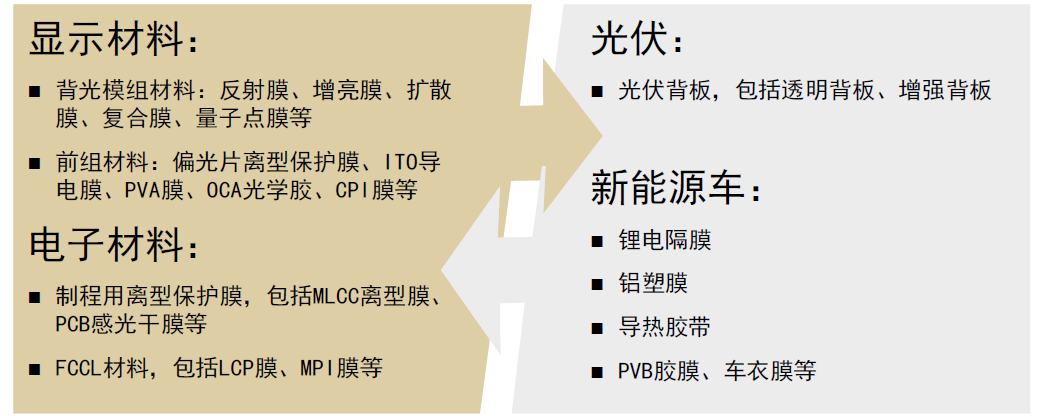

重点关注显示材料、电子材料,以及膜材料在光伏和新能源车领域的应用。LCD显示领域和电子制造业向国内转移较快,包括LCD产业、偏光片产业和MLCC产业等快速增长。此外以光伏行业和新能源车行业为代表的中国优势企业,更加需要国内的材料企业同步甚至领先全球的研发。在显示和电子制造领域,单体容量较大的膜材料有MLCC离型膜、偏光片离型保护膜、OCA光学胶等。新能源车领域锂电隔膜和铝塑膜的市场容量大。

图表:高端膜材料的下游应用

资料来源:各公司公告,中金公司研究部

资料来源:各公司公告,中金公司研究部MLCC产业快速发展,离型膜国产化空间大。智能电动车、5G等移动通讯的快速发展带动被动元器件MLCC的需求快速增长,且中国MLCC需求占全球60-70%。全球的MLCC厂商进入扩产周期,由于国内企业产业升级和完善供应链的需求更大,相继公告了相当规模的扩产计划。目前国内的MLCC公司仍处于第三梯队,第一梯队是以村田、TDK和太阳诱电为代表的日系厂商,第二梯队是以韩国三星和中国台湾国巨和华新科为代表的企业。全球MLCC离型膜的生产商主要是林德科、东丽、COSMO、三井化学、帝人等;国内企业还处于起步阶段,并且集中在低端的MLCC离型膜。相比普通离型膜,MLCC离型膜需要更加高端的离型膜基膜和涂布技术,且客户希望两者形成一体化供应,我们观察到国内的企业正在朝这个方向谋求突破。

铝塑膜迎来快速发展期,国产铝塑膜有望崛起。软包电池之前主要是日韩电池企业主导,有安全性能高和能量密度高的优势,但国内软包发展一直比较慢。但随着软包磷酸铁锂新产品的出现,我们预计有望带动铝塑膜需求快速增长。动力电池用铝塑膜产业之前主要是日本DNP和昭和电工主导,国产化比例低。随着国内部分头部企业开始应用软包磷酸铁锂产品,国内众多企业开始加紧布局铝塑膜这个产品。目前国内铝塑膜的生产技术正在完成突破,并伴随着铝箔、BOPA膜、CPP膜等材料的国产化,铝塑膜的成本将进一步下行。

化工板块专精特新企业财务状况梳理

营业收入:增速显著快于全行业,占比仍较低

我们统计了石化化工行业439家上市公司及68家石化化工行业专精特新上市公司营收数据,基于2020年同期的低基数,以及化学品价格的大幅上涨,2021年化工行业上市公司整体营业收入同比增长36%至30,664亿元;化工行业专精特新上市公司整体收入同比增长41%至1,254亿元,占全行业整体营业收入的4.1%。

盈利能力:盈利能力强,表现出更强的抗周期性

2021年上游原材料价格持续上涨,但下游需求向好,生产企业实现成本转移,石化化工全行业实现归属母公司所有者净利润2,839亿元,同比增长115%。向前看2019年前后全球经济增速放缓,化工行业进入上一轮景气周期尾声,利润增速下滑,2018-19年归母净利润同比增速分别为26%/-44%,显著低于2021年水平。但2018-21年专精特新化工企业归母净利润增速稳定,表现出更强的抗周期性,2018-21年归母净利润增速分别为31%/42%/14%/41%。

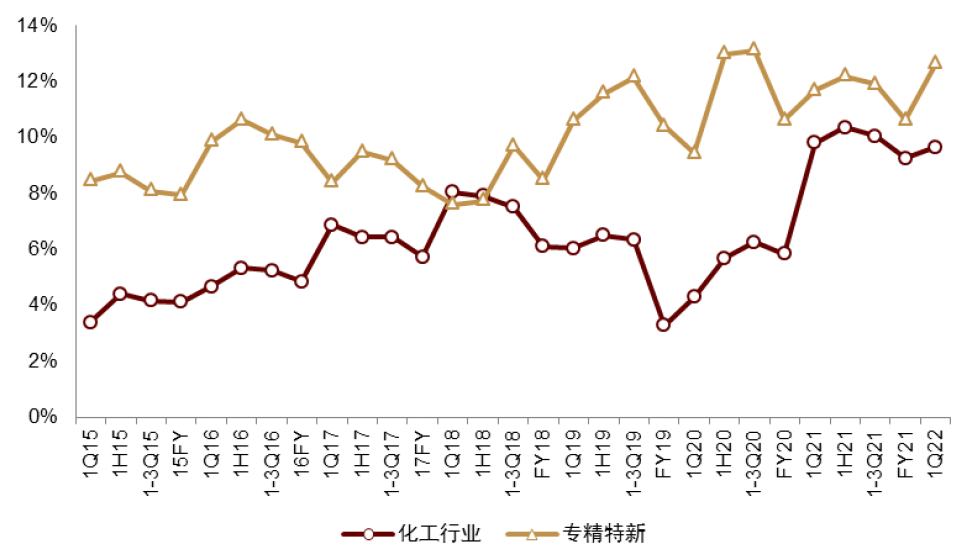

从利润率角度看,专精特新企业毛利率、净利率水平高于全行业。2021年专精特新化工企业销售毛利率、净利率分别为25%/11%,全行业毛利率、净利率分别为22%/9%,专精特新相较全行业毛利率、净利率分别高出3.2ppt/1.4ppt。

图表:化工行业和专精特新企业净利率对比

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部从ROE和ROA角度看,专精特新公司同样表现出更强的抗周期性。2022年化工行业盈利能力提升,1Q22的ROE和ROA分别为4.35%和1.91%,同期专精特新企业ROE和ROA分别为3.29%和1.92%,总体在波动中呈上升趋势。

资本开支:经营性现金流逐步改善,资本开支领先全行业

2017-21年专精特新企业经营性现金流起伏较大,2021年经营性现金流净额109亿元,同比减少3.3%,有望逐步形成自造血能力;2021年化工行业整体实现经营性净现金流3,429亿元,同比增长29.1%,为资本开支和产业升级继续提供保障。

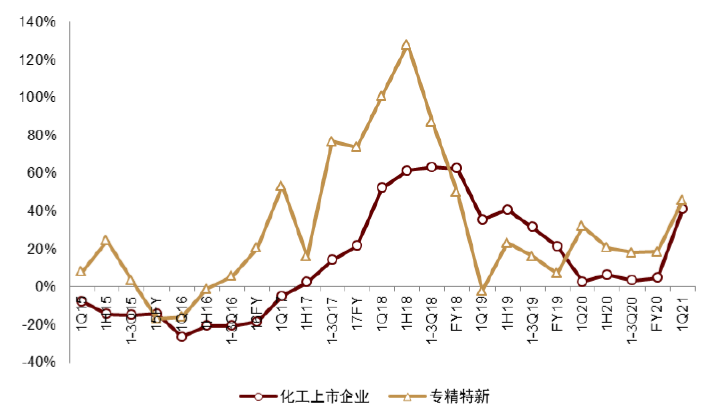

2020年以来专精特新企业资本开支增速显著提升并超过全行业增速,2021年化工行业上市公司资本开支仍由万华化学和几家民营大炼化企业为主导。我们认为随着专精特新企业的核心产品逐步实现技术突破并开始放量,在未来一段时间内资本开支增速有望继续强于全行业。

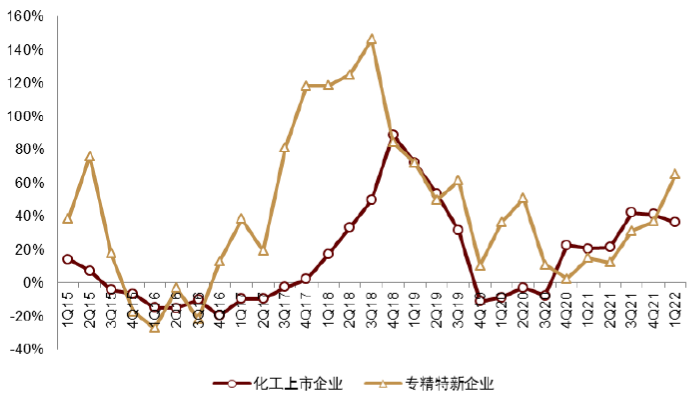

图表:化工企业和专精特新企业资本开支增速

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表:化工企业和专精特新企业在建工程增速

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部资产负债率:负债率高于全行业,正逐年降低

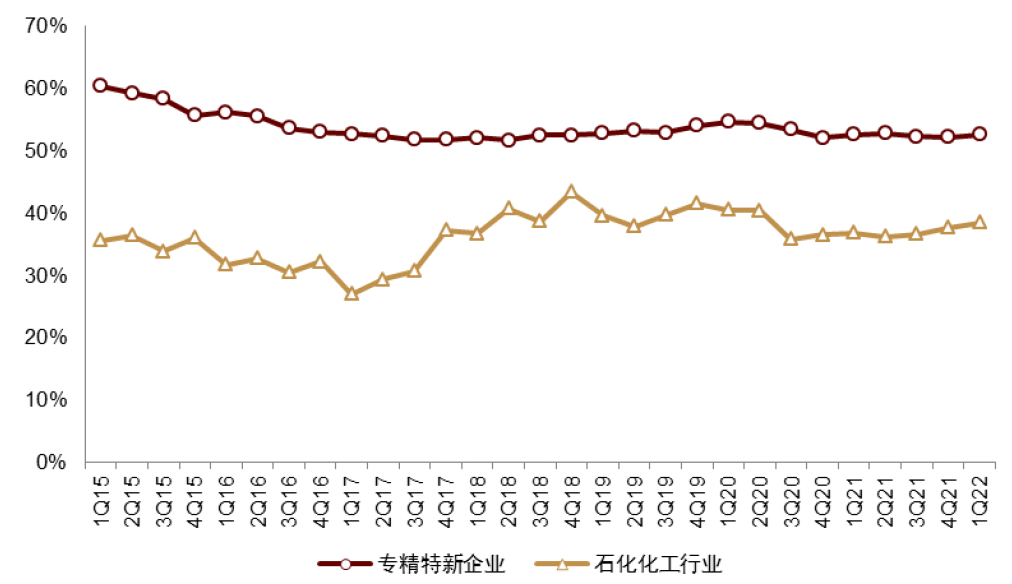

化工行业的负债端和资产端整体趋于稳定,截止1Q22末资产负债率为38.5%,和1Q21年基本持平,化工行业经历了2016-2018年的景气阶段之后,资产负债表已经基本修复到位,而从近两年的情况来看,行业产能扩张相对有序。专精特新企业相较于传统化工行业,其运营资产较轻,同时部分公司存在经营性现金流不稳定的情况,需要依靠债权融资支持公司发展,资产负债率1Q22为52.6%,高于全行业14.1ppt。随着专精特新企业盈利能力逐步稳定、经营性现金流逐步改善,我们认为其资产负债率水平有望向全行业平均水平收敛。

图表:化工行业和专精特新企业资产负债率对比

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部研发费用:研发费用率及增速高于行业平均

从全行业来看,国内化工行业进入资本开支的第二阶段,即围绕产业链向下游终端高附加值产品的延伸,以及少数化工企业进入资本开支的第三阶段,即通过研发驱动向更多高壁垒的精细化学品和新材料的拓展,化工行业的研发费用大幅增长,研发费用率也在持续的提升。2021年化工行业上市公司整体研发费用增速为+41.2%,研发费用率为2.2%。专精特新企业往往更聚焦于技术壁垒较高的精细化学品及新材料,2021年专精特新化工企业研发费用增速为+48.2%,研发费用率为4.4%,高于全行业2.2ppt。

风险提示

研发进度及投入不及预期:研发是驱动专精特新企业成长的核心驱动力之一,若企业研发投入下滑或进度不及预期,可能导致相关产品的国产化速度低于预期。

下游新兴产业发展低于预期:部分新材料下游应用场景向国内转移是推动其国产替代的重要因素之一,若下游新兴产业增速低于预期,可能会对上游材料的自主发展产生不利影响。

全球贸易风险:部分新材料国产化初期仍需国外设备或原材料进口,若全球贸易格局发生变化,可能会影响相关产品的下有需求或上游原材料供给。

[1]当共聚单体质量分数大于20%时为POE,小于20%则为POP,二者没有本质区别。

本文摘自:2022年8月26日已经发布的《专精特新|化工:引领新材料产业大发展》

裘孝锋 SAC 执证编号:S0080521010004 SFC CE Ref:BRE717

贾雄伟 SAC 执证编号:S0080518090004 SFC CE Ref:BRF843

赵启超 SAC 执证编号:S0080520120012 SFC CE Ref:BRG728

吴頔 SAC 执证编号:S0080519040001 SFC CE Ref:BPK521

傅锴铭 SAC 执证编号:S0080521010002 SFC CE Ref:BRF304

肖亚平 SAC 执证编号:S0080521010005

夏斯亭 SAC 执证编号:S0080522070012

李唐懿 SAC 执证编号:S0080121070331

侯一林 SAC 执证编号:S0080122010004

秦宇道 SAC 执证编号:S0080121070123

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)