炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

摘要

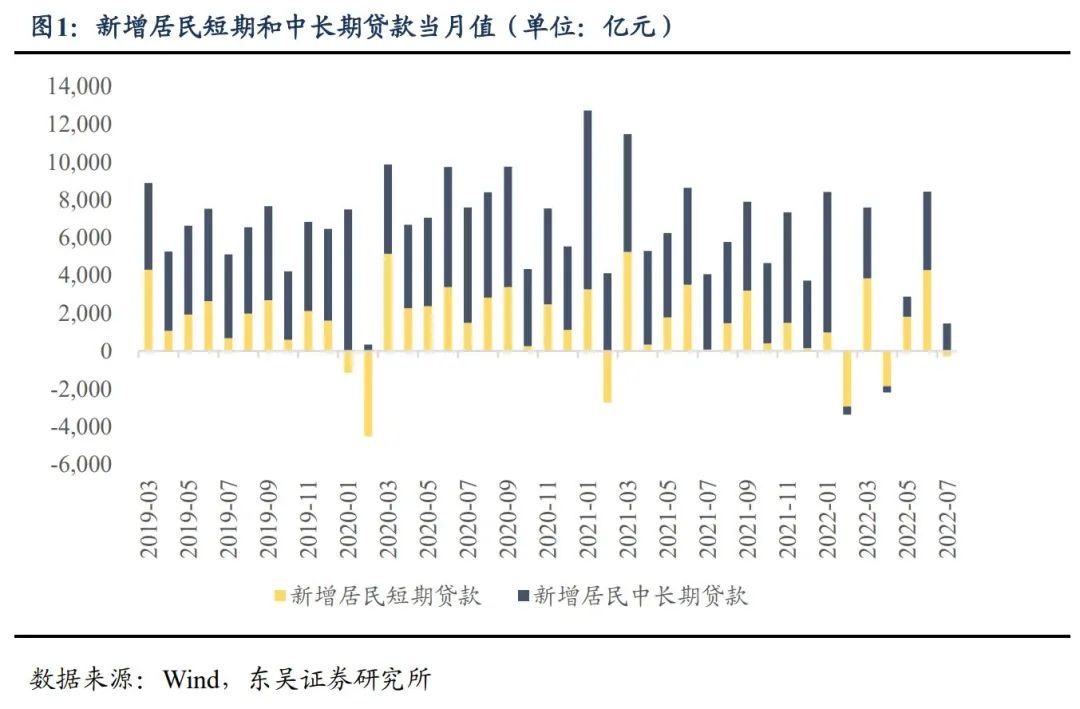

2022年7月金融数据公布,显著下行后债券市场将如何反应:2022年7月,信贷需求显著下行。信贷需求消失的重要原因是房地产市场的低迷。居民户贷款同比少增2842亿元,其中中长期贷款同比少增2448亿元。企事业单位贷款同比少增1457亿元,其中中长期贷款同比少增1478亿元。作为居民举债的重要来源,房地产市场风险事件频出,压低居民购房意愿,30大中城市商品房成交面积在6月快速释放后,于7月回落。房地产开发商“高杠杆”运转模式的终结也在一定程度上影响了企业部门的贷款,同时下游需求的不足也令企业借债扩产的意愿减弱。针对债市的走向,我们维持曲线“牛平”的判断。此前我们曾针对“宽货币”周期开启后的曲线形态进行讨论,并将当前情况与2014年进行类比,认为“宽信用”的持续性难以维持。此次社融信贷的“显著下行验证了“货币—信用—经济”链条的断裂,在流动性边际收敛和稳增长目标淡化的背景下,长端利率较短端利率的下行空间更大。

美国CPI数据7月首次停止增长,环比月率为0,其中各成分的影响如何?未来加息进程如何预期?是否会停止加息?市场如何看待这次通胀见顶信号:通胀成分方面,能源价格的下跌在本次CPI数据中已经开始体现,抵消了以住房和食品为主的环比上涨;未来能源价格和俄乌冲突局势并不十分明朗,加之核心通胀仍有一定粘性,未来通胀是否会就此开始恢复常有待观察。加息进程方面,CPI环比数据证明美国抗击通胀的手段已初见成效,但总体通胀仍处于较高水平且具有一定粘性,结合美联储之前CPI连续下降才会放松加息的态度,短期停止加息或者大幅较少加息的可能性较小。市场反应方面,美股三大股指均收涨,美元承压下跌,美债收益率下降,消费者信心指数提升。

市场表现方面,转债市场持续上涨,日均交易量则再度回落:权益市场方面,从指数上看,A股三大指数本周(08/05-08/12)均收涨。中证转债本周收涨1.17%。行业方面,申万一级行业指数普涨,煤炭(8.48%)等传统周期性行业领涨,仅农林牧渔(-1.92%)、汽车(-0.48%)收跌。转债市场来看,本周所有行业均收涨,行业层面则与权益市场存在一定背离,电子(6.00%)、国防军工(4.64%)等行业涨幅明显,公用事业(0.12%)、有色金属(0.36%)等行业涨幅有限。成交量方面,沪深两市本周日均成交额为9899.40亿元,与上周基本持平,北向资金本周转为净流入76.50亿元;转债市场日均成交额降至832.06亿元,为5月以来的最低水平,新上市个券仍受追捧,市场交易情绪并未明显寡淡。

转债市场策略:转债市场本周跟随权益市场上行,涨幅尚可,全市场加权转股溢价率高位震荡。本周权益市场迎来修复,宽松流动性下市场仍保持较高热度,日均成交量接近万亿。周中美国CPI同比增幅稍许回落,市场开始博弈联储鸽派加息,美股在此刺激下再度强劲上涨,外围市场对A股的潜在利空影响担忧暂且消退。周五社融数据大幅不及预期,社融和M2的背离依旧显示当前关键问题仍是有效需求不足,地产拖累明显,短期内收紧流动性的可能性较低,权益市场在流动性的支撑下仍将呈现结构性机会。新一轮疫情频发,但对市场的影响或已边际弱化。下一阶段的择券,遵循行业基本面景气向上的基本原则,择机配置疫后修复板块。具体来看:(1)汽车、新能源等供需共振的高景气行业,建议关注贝斯转债、银轮转债、隆22转债、通威转债、锦浪转债、天能转债等;(2)估值具备安全边际,受益于宽松资金面并拥有长逻辑的券商板块,建议关注浙22转债、中银转债、国君转债等。(3)疫情影响边际弱化,建议关注受益于疫后修复的板块,包括伊力转债、洽洽转债、新乳转债、珀莱转债、南航转债等(4)受益于结构性供需错配,业绩有望超预期爆发的个股,建议关注杭氧转债、嘉元转债等。

风险提示:变种病毒超预期传播、宏观经济增速不及预期、全球“再通胀”超预期、地缘风险超预期。

1. 一周观点:

Q1:2022年7月金融数据公布,显著下行后债券市场将如何反应?

A:2022年8月12日,央行公布 2022年7月金融数据。7月份,人民币贷款增加6790亿元,同比少增4042亿元。7月末人民币贷款余额207.03万亿元,同比增长11%。初步统计,2022年7月社会融资规模增量为7561亿元,比2021年同期少3191亿元。7月末社会融资规模存量为334.9万亿元,同比增长10.7%。

信贷需求消失的重要原因是房地产市场的低迷。分部门来看信贷,居民户贷款同比少增2842亿元,其中中长期贷款同比少增2448亿元。企事业单位贷款同比少增1457亿元,其中中长期贷款同比少增1478亿元。作为居民举债的重要来源,房地产市场风险事件频出,压低居民购房意愿,30大中城市商品房成交面积在6月快速释放后,于7月回落。房地产开发商“高杠杆”运转模式的终结也在一定程度上影响了企业部门的贷款,同时下游需求的不足也令企业借债扩产的意愿减弱。

社融方面,7月各分项中仅有股票和政府债券的拉动率较6月回升。财政成为拉动社融的“救命稻草”,而随着地方政府专项债券的发行进入尾声,难以为继。

针对债市的走向,我们维持曲线“牛平”的判断。此前我们曾针对“宽货币”周期开启后的曲线形态进行讨论,并将当前情况与2014年进行类比,认为“宽信用”的持续性难以维持。此次社融信贷的显著下行验证了“货币—信用—经济”链条的断裂,在流动性边际收敛和稳增长目标淡化的背景下,长端利率较短端利率的下行空间更大。

Q2:美国CPI数据7月首次停止增长,环比月率为0,其中各成分的影响如何?未来加息进程如何预期?是否会停止加息?市场如何看待这次通胀见顶信号?

A:主要观点:通胀成分方面,能源价格的下跌在本次CPI数据中已经开始体现,抵消了以住房和食品为主的环比上涨;未来能源价格和俄乌冲突局势并不十分明朗,加之核心通胀仍有一定粘性,未来通胀是否会就此开始恢复常有待观察。加息进程方面,CPI环比数据证明美国抗击通胀的手段已初见成效,但总体通胀仍处于较高水平且具有一定粘性,结合美联储之前CPI连续下降才会放松加息的态度,短期停止加息或者大幅较少加息的可能性较小。市场反应方面,美股三大股指均收涨,美元承压下跌,美债收益率下降,消费者信心指数提升。

具体分析:

1. 通胀成分分析:

本次CPI同比上涨8.5%,与6月份持平,低于预期8.7%;环比0增长,低于0.2%的预期。环比持平主要归功于能源价格的环比下跌,并与食品和住房为主的服务的环比上涨相抵消。能源项环比下跌4.6%,权重9.2%;食品环比上涨1.1%,权重13.37%;住房环比上涨0.5%,权重32.07%。

至于未来的通胀走势,主要分两点观察:

首先通胀是否见顶,主要关注未来能源价格走势。根据本周发布的8月美国能源信息署(EIA)短期能源市场展望报告,明年美国原油产量将达到1270万桶/日,今年的产量预计为1190万桶/日;明年天然气产量将增至1000亿立方英尺/日,今年为970亿立方英尺/日;明年煤炭产量将达到6.01亿吨,今年预计为5.99亿吨。虽然美国能源产量将会扩大,但今年的能源价格走势总体并不明朗,叠加了美欧英的衰退风险、中国疫情风险等等需求不确定性,因此通胀是否见顶也仍需观察。

其次,若能源价格保持下跌,通胀是否会随之持续下跌。这主要取决于俄乌冲突为主要原因导致的食品价格上涨,以及薪资上涨、高抵押贷款利率等原因导致的住房价格上涨的后续走势。目前来看,高薪资和高抵押贷款利率的局面并未松动,这导致住房价格暂时保持上涨动力,由于住房价格具有粘性,核心通胀短期大幅下跌的可能性很小。

2. 加息预期:

CPI环比数据无疑为美联储的抗击通胀行动增添了信心,但加息进程不会止步于此。虽然2.7月美国非农业部门新增就业人数跳涨52.8万,显著高于预期25.8万,以及此前4个月的均值38.8万,显示出劳动力供给市场有缓解迹象。但目前,美国失业率为3.5%,低于前值3.6%;劳动参与率62.1%,略低于上月的62.2%;总体都处于低位。薪资水平也在持续环比增长。因此住房板块价格上行压力较大。加之俄乌冲突局势尚不明朗,食品价格也具有一定粘性,说明目前仍处于历史高位CPI同比率,短期不会剧烈下跌。

此外,尽管本周通过了备受关注的《通胀缓解法案》(IRA),但其主要在长期内有所帮助,短期内可能不会改变游戏规则。该法案旨在在 10 年内将联邦政府赤字减少约 3000 亿美元,逻辑上来讲这意味着政府债务发行的减少,从而缓解通胀压力。但实际上,在一个超过 20 万亿的经济体中,平均每年 300 亿美元的削减很难看到显著影响。结合美联储之前CPI连续下降才会放松加息的态度,短期停止加息或者大幅较少加息的可能性较小,9月继续加息50bp的概率更大些。

3. 市场反应:

尽管未来通胀尚不明朗,首次零环比的通胀数据仍大大提升了市场信心,增添了鸽派预期,FED WATCH 9月加息50bp的预期也从50%上升到60%左右。美股三大股指均受到提振,当日道指收涨33,309.51点,涨幅1.63%;标普500收涨2.13%,至4,210.24点,创5月初以来最高水平;纳指上涨2.89%,至12,854.80点,创下4月底以来的最高收盘水平。中国A股受到提振,沪深股指今日全线上扬;A股外资流入增加,今日北向资金全天单边净买入132.95亿元,创近3个月新高。美元承压,美元指数一度跌破105,创5周新低。10年期及2年期美债收益率均有回落。美国消费者信心指数55.1,远高于预期的52.5。

2. 国内外数据汇总

2.1 流动性跟踪

2.2 国内外宏观数据跟踪

2.3 海外宏观及大类资产表现

3. 地方债一周回顾

3.1 一级市场发行概况

本周(8月8日-8月14日,下同)一级市场地方债共发行7只,发行金额243.2亿元,其中新增一般债0亿元,新增专项债0亿元,再融资债243.2亿元,偿还量794.75亿元,净融资额-551.55亿元。加权平均招标倍数为30.85。

本周有4个省市发行地方债,发行量前4位分别为云南省、甘肃省、黑龙江省和青岛市,分别发行79.39亿元,71.64亿元,51.98亿元,40.19亿元。

3.2 二级市场概况

本周地方债存量34.52万亿元,成交量1564.28亿元,换手率为0.45%。前三大交易活跃地方债省份分别为广东省、海南省和浙江省,前三大交易活跃地方债期限分别为7Y、5Y和10Y。

3.3 本月地方债发行计划

4. 信用债市场一周回顾

4.1 一级市场发行概况

本周一级市场信用债(包括短融、中票、企业债、公司债和PPN)共发行278支,总发行量2,423.52亿元,总偿还量2071.27亿元,净融资额352.25亿元,较上周减少256.55亿元。

具体来看,本周城投债发行1140.82亿元,偿还844.02亿元,净融资额296.80亿元;产业债发行1,282.70亿元,偿还1,227.25亿元,净融资额55.45亿元。

按照债券类型细分,短融净融资额-103.95亿元,中票净融资额340.55亿元,企业债净融资额-56.24亿元,公司债净融资额176.29亿元,定向工具净融资额-4.4亿元。

4.2 发行利率

4.3 二级市场成交概况

4.4 到期收益率

4.5 信用利差

4.6 等级利差

4.7 交易活跃度

本周各券种前五大交易活跃度债券如下表所示:

本周工业行业债券周交易量最大,达5628亿元,其次分别为公用事业、能源、材料、金融及房地产。

4.8 主体评级变动情况

本周无评级或展望调高和调低债券。

5. 转债市场表现

5.1 行情回顾

5.2 成交情况

5.3 行业周度表现复盘

行业方面,全周总体来看,申万一级行业指数普涨,煤炭(8.48%)、石油石化(6.86%)、基础化工(4.59%)等传统周期性行业领涨,仅农林牧渔(-1.92%)、汽车(-0.48%)收跌。转债市场来看,本周所有行业均收涨,行业层面则与权益市场存在一定背离,电子(6.00%)、国防军工(4.64%)、计算机(4.14%)等行业涨幅明显,公用事业(0.12%)、有色金属(0.36%)、石油石化(0.38%)等行业则涨幅有限。

权益市场方面,从指数上看,A股三大指数本周均收涨,其中上证综指上涨1.55%,深证成指上涨1.22%,创业扳指涨幅相对较低,为0.27%。中证转债本周收涨1.17%。成交量方面,沪深两市本周日均成交额为9899.40亿元,与上周基本持平,北向资金本周转为净流入76.50亿元:周一三大股指低开后震荡上行,全天振幅有限,培育钻石、汽车零部件、HJT电池等板块明显活跃,人气板块的交投情绪尚保持高位,多只热门股票再创阶段性新高, 半导体、医疗以及消费板块则表现疲软。周二大盘相对活跃,上证综指走出四连阳,热门行业普遍表现较好,光伏概念、有机硅、Chiplet概念、锂电池、煤炭等板块表现强劲,生猪养殖、生物医药板块则较为跌幅相对较大。周三大盘表现不佳,全天几乎呈单边下行走势,三大股指均收跌,但成交量并未放大,股指跌幅较小。多个板块轮番活跃,受美国《芯片与科学法案》影响,半导体板块盘中快速拉升,光伏、军工、有机硅等板块表现尚佳,锂电池、医药、消费等板块则依旧羸弱,北上资金全天净流出62.36亿元。周四大盘走强,受隔夜美国CPI数据弱于预期以及外盘强劲走势影响,A股全天持续上行,券商、医药、消费电子、地产等均收录较高涨幅,但逆变器、光伏电池、汽车零配件等板块则明显疲软,北上净流入132.95亿元,为6月16日以来的最高值,两市成交量也破万亿。周五大盘小幅回调,成交量维持在万亿上方,三大股指均收跌,新半军集体熄火,但跌幅并未扩大,上游资源行业、培育钻石、白酒以及券商走势较为强劲,北上资金再度净流入。

5.4 转债个券表现

5.5 转债市场估值水平变化

5.6 发行与上市跟踪

5.7 条款跟踪

6. 风险提示

(1)变种病毒超预期传播:变异毒株传播速度及力度超预期,降低疫苗有效性,影响保护屏障建立,导致国内外疫情反复;

(2)宏观经济增速不及预期:疫情反复叠加经济内部结构不均衡或致经济走势超预期下行;

(3)全球“再通胀”超预期:包括发达经济体、发展中经济体在内的全球主要国家及地区的物价指数同比都逼近,或超过阶段性高点,由于深层次逆全球化、全球供应链重组等因素,覆上短期疫情对供应链的冲击,或让市场低估了通胀风险;

(4)地缘风险超预期:拜登政权对待全球地缘政治版图及相应的地缘政治策略虽皆不同于特朗普政权,但带来的风险却仍可能超预期;中国周边地缘格局2022年伴随大选存在风险。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)