意见领袖 | 李迅雷、孙颖

引言:近几年诸如高纯石英砂、碳纤维、碳碳复合材料等新材料行业涌现出如石英股份、中复神鹰、金博股份等优秀的新材料公司。不管是产业界还是资本市场,均给予了相当高的相关度。看似不同的行业和公司,内在是否有相似的逻辑?怎么看这些行业的发展趋势和公司的核心竞争力,以及如何去挖掘新的新材料公司呢?今天我与中泰建材&新材料首席孙颖对话。

李迅雷:前期你对石英股份的推荐非常成功。去年我就看你在密集通过报告、路演、电话会议的形式推荐石英股份,去年就涨了很多,今年更是再上一个台阶,典型的10倍股。能不能简单给大家介绍下核心逻辑?

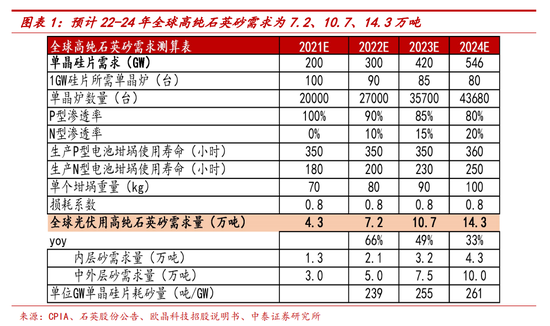

孙颖:我们认为石英股份的股价上涨同时受益于行业beta和公司alpha。石英股份的主要产品高纯石英砂是光伏拉晶环节的耗材。我们通过产业链上下游验证以及各环节详细梳理和测算,判断2022-2024年高纯石英砂需求将持续高增,分别达7.2、10.7、14.3万吨,同比增速为66%、49%、33%。

行业需求的驱动力有两个:一是光伏硅片环节大幅扩产,我们预计2022年硅片需求约300GW,同比增长约50%;二是N型电池渗透率提升,带动单GW高纯石英砂消耗量提升。需求高增是前提,我们认为供给短缺是石英砂环节相较于其他光伏耗材更有吸引力的点,也就是大家所谓的“卡脖子”环节。背后的驱动力来源于高纯石英砂“两家外资+国内一大”的格局,究其根源,主要是来自“原矿”稀缺的资源属性+工艺、技术壁垒较高的“提纯技术”。

我们今年5月12日发过一篇高纯石英砂行业深度《详析壁垒、供需和格局》,报告对行业壁垒和供需做了详细阐述。

公司自身alpha是其成为10倍股的另一决定因素。石英股份是全球第三家、国内唯一一家能够量产高纯石英砂的企业,公司2009年就有高纯石英砂产品投入市场,在过去十几年里一直保持国内绝对领先水平。早期行业并未出现供需紧缺,公司作为高纯石英砂龙头的稀缺性并未被市场充分认知与重视。

2018年开始的国产替代来源于当年的“贸易摩擦”,下游石英坩埚和拉晶厂商逐步开始使用石英股份的石英砂;2021年之后的替代加速来源于行业的供需短缺,在外资扩产意愿和能力都相对较弱的情况下,石英股份抓住了历史机遇,快速实现其产能、产销量的快速增长,我们预计石英股份2022年销量份额有望超50%。在行业供不应求+公司稀缺性重估下,短短2年时间公司演绎出10倍股走势。

需要强调的是,除了光伏领域,在半导体石英材料领域,公司也呈现明显的稀缺性。公司是全球第三家、国内唯一一家通过海外设备商高温扩散设备领域认证的企业,在半导体国产化以及解决半导体产业链卡脖子的迫切需求下,公司半导体石英材料业务有望再次演绎高纯石英砂发展路径。

李迅雷:除了高纯石英砂,我看你之前牵头了碳纤维整个产业链的研究,能否分享下行业这几年发生了什么变化?

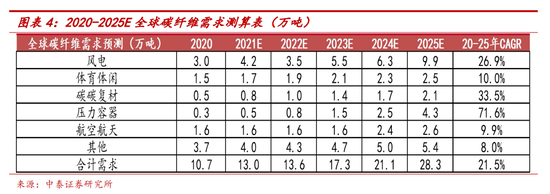

孙颖:除了高纯石英砂行业,我们从去年开始做了非常多碳纤维产业链的研究,外发了1篇行业和2篇公司深度,形成了碳纤维行业的投资框架:国产碳纤维从“0—1”走向“1—N”,需求高增+国产替代共振,成本为王。

碳纤维具备轻质、高强、高模的优异性能,有“黑色黄金”之称,是典型的增强型和替代型材料,行业长期的发展逻辑是用“价格”换“需求”。国内碳纤维行业在技术封锁、资金、人才等多因素限制下曲折发展,历经60年终实现追赶,民用碳纤维行业已从2019年前的全面亏损突围到2021年的全行业盈利,实现了“0—1”的跨越。

背后的原因有三点:第一点也是对短期影响较大的一点,海外碳纤维出口到国内受到严格的限制,国内客户从以前高度依赖于日本和美国的产品,到积极去谋求供应商转变以求其供应链的安全和稳定性,使得国内碳纤维龙头企业的产品获得了被大家选择和认可的机会。第二点,从需求层面上来讲,风电、光伏、氢能等新能源领域的需求增长带动了行业总量扩张和结构优化。第三点,机会总是留给有准备的人,国内龙头企业“十年磨一剑”,在行业发生积极变化时,龙头企业紧抓历史机遇,技术和工艺、产能利用率、成本等各项指标大幅改善。

以上三因素共振,使得国内碳纤维的供需相对独立,景气度持续向上,以中复神鹰为首的碳纤维龙头企业迎来量、价、利齐升,实现了从“0—1”的历史跨越。当前,是中国碳纤维产业最好的时代也是最关键的时期。

李迅雷:原来是这样,过去几年很多新材料行业也是在类似的背景下实现了快速的国产替代,而且均是不可逆的历史趋势。那站在当前时点,你认为国内碳纤维企业面临着怎样的机遇和挑战呢?

孙颖:我认为当前国内碳纤维行业迎来了前所未有的历史机遇,具备“天时、地利、人和”的历史条件。1)所谓“天时”,就是我们刚才所讲到的国产替代契机的出现;同时国家大力支持关键卡脖子材料的自主突破和产业化进程,科创板为企业直接融资提供了平台。2)所谓“地利”,指的是需求端,如风电、光伏等行业,全球新增装机中近50%和35%来自国内,且主要产业链配套大多数都在国内。除此之外,在“碳中和”和国家政策支持下,航天航空、氢能等行业也将迎来爆发式增长,均为碳纤维行业带来坚实的需求支撑。3)“人和”指的是,经过近十几年的快速发展,以中复神鹰、吉林化纤/碳谷和光威复材为首的碳纤维企业自主培养了一批具备高专业素养、踏实肯干的中坚力量,均任核心企业的技术人员和高管,为碳纤维行业的长远发展提供了人才支持。

但我们认为行业也存在一些挑战:1)行业龙头相继扩产,势必会对行业供需产生波动,特别是对资金壁垒较高、但技术壁垒相对较低的碳化环节;2)国产碳纤维品质整体偏中低端,主要集中在T300、T700系列的产品,部分企业可以做T800左右的产业化,但在更高强度和模量产品的研发和产业化道路上仍然任重道远;3)碳纤维作为增强型材料,一般需要和预浸料等配套做成复合材料,最终用在终端需求上。受限于国内复材企业自身的能力,及其对碳纤维的理解、设计和加工还相对薄弱,行业的发展需要产业链各个环节的共同进步。

李迅雷:刚才在谈行业当前的挑战时,你提到了对行业供需的判断。我理解碳纤维行业是一个壁垒很高、先发优势很强的行业,做投资时,哪些是比较重要的点呢?

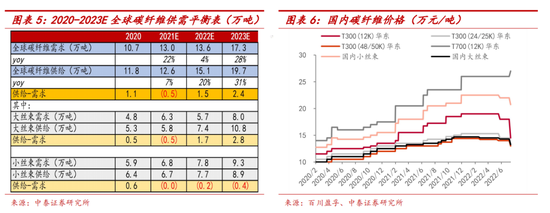

孙颖:从投资框架上讲,“行业供需”和“成本曲线”是目前两大核心点。之所以去讨论供需关系,是因为当前行业已经跨过了“0—1”的发展阶段,包括中复神鹰、吉林碳谷/化纤等企业这几年发生了翻天覆地的变化,不仅率先实现了扭亏为盈,更是利用其自身积累的技术、工艺、资金优势快速开启了产能扩张之路。

值得重点强调的是,在“供需”框架之下,我们看到不同环节、不同产品的技术和工艺壁垒不同,会呈现一定的分化。第一、碳纤维的三个生产环节“聚合—纺丝—碳化”中纺丝环节的产物“原丝”具备高技术和工艺壁垒,且原丝的性能和成本很大程度上决定了碳纤维的性能和成本,所以在产业链环节上,得“原丝”者得天下;且从竞争格局上来讲,“原丝”呈现高度垄断性,预计整体供需呈现紧平衡,且利润率将得以很好保持。第二、对于碳纤维产品而言,我们认为“中小丝束”和“大丝束”供需呈现一定程度分化,因为不管是纺丝工艺及对应的供给格局,还是应用领域,均存在差异。

一般而言,用“干喷湿法”工艺生产的“中小丝束”产品对应更高的性能(T700及以上)和需求领域,一般用于航天航空、碳碳复材和氢能等中高端领域;而用“湿法”工艺生产的“大丝束”产品对应T300左右的性能,一般用于风电叶片等对性价比要求较高的工业领域。正是因为生产工艺的差异且短期无法做到“产业化”程度的跨越,供给格局呈现一定的割裂性,这是行业供需短期存在分化的根本原因。从中长期来讲,碳纤维作为替代性材料,大概率是用“价格”换“需求”的长期产业逻辑,不同需求领域的客户亦会根据相应的供给结构调整其复材加工的工艺和技术路径,也就是说中长期来看,不同供给和需求领域从长周期维度价格走势会呈现趋同态势。

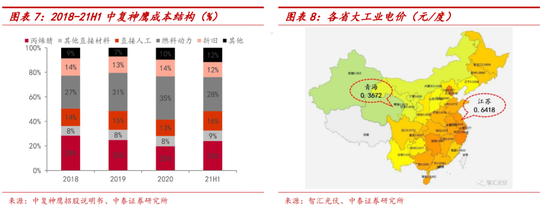

“成本曲线”是行业迈进“1—N”发展阶段必须考虑的问题。碳纤维的成本中制造费用占比在50%以上,而制造费用又以能源(电和蒸汽等)、折旧为主,占到85%左右。除此之外,原材料和人工成本分别占到总成本的30%和15%。制造费用占比高的行业存在明显的规模效应,即可通过总规模及单线规模的扩张实现单位能源消耗、单位人工和折旧的降低,与此同时,龙头企业亦通过选择电价更便宜的基地的选择,实现单位电价和能源价格的降低,比如中复神鹰的万吨基地建在青海西宁,光威复材的新基地建在内蒙古包头。

当前时点,是国内碳纤维企业百年一遇的窗口期,只有快速地进行产能扩张、有效降低成本且不断提升产品品质,才能抢占市场。所以在行业供需框架之下,我们更应该去分析不同企业的实际产能投放进度和成本竞争力,去分析不同企业“以量补价”和“价格和成本赛跑”的节奏,这是企业alpha的核心来源。

李迅雷:前面提到国内在碳纤维复合材料应用方面还相对薄弱,你们在碳纤维产业链的研究上也逐步向下游碳碳复材和碳陶领域拓展,能否分享一下这两个领域正面临什么样的机遇,以及蕴藏着什么样的投资机会?

孙颖:碳碳复材属于高成长性优质赛道。在碳纤维国产化浪潮下,碳碳复材的应用日趋成熟,迎来高速发展的历史机遇期。核心驱动力来自需求端如光伏、半导体、航空航天等领域的拉动,以及对传统石墨材料形成替代。

目前应用较为成熟的市场主要是光伏热场领域,光伏热场是用于硅片拉晶过程中的耗材,直接受益于硅片环节大幅扩产。碳碳复材得益于性价比高、安全性强,更适应大尺寸单晶热场制备,对传统等静压石墨材料的替代进程已过半。相较光伏热场材料,半导体热场材料对灰分要求更高,认证壁垒高、周期长,产品供应结构相对稳定,目前仍以高纯等静压石墨产品为主,国产化程度低。随着硅片大型化,碳碳材料的渗透率逐步提升,且在半导体国产化趋势下,半导体热场国产化进程也会提速。

在航空航天领域,碳碳复材应用于火箭热构件,是喉衬的最佳材料,市场空间广阔,且壁垒高,玩家较少,格局更优。碳碳复材行业整体呈现供需两旺的态势,企业间竞争要素主要集中在成本端对制造费用和直接材料的控制。龙头企业如金博股份自制预制体,且在工艺不断进步、产能快速扩张、关键设备自研下,保持了成本端行业领先的地位,形成行业高增+盈利阿尔法共振。此外,龙头企业依托现有制备碳碳复材的自研技术,不断向新能源汽车碳陶刹车盘领域拓展,进入一个需求高增、且我们国内产业链具备强比较优势的领域,有望持续打造成新材料平台型企业。

李迅雷:你刚才提到碳陶刹车盘有望应用于新能源汽车,是因为碳陶刹车盘相较于目前主流刹车盘有哪些明显的优势呢?

孙颖:相较于目前主流铸铁盘,碳陶盘在性能上有全方位的碾压优势:1)单车重量降低40kg,电动车续航提升50km;2)100km/h-0km/h制动距离缩短30%;3)寿命是铸铁盘的3倍;4)热衰退更轻;5)更好的NVH(噪声、振动与声振粗糙度);6)碳陶刹车盘减重是汽车悬挂系统以下减重,减重效果是悬挂系统以上减重的5倍,可显著提升整车操控性能。

李迅雷:行业发生了什么样的变化,让你们认为碳陶刹车盘应用将实现从0到1的突破?

孙颖:首先说核心结论,我们看好碳陶盘率先在C级新能源电动车市场上实现从0到1的突破。目前制约碳陶盘使用的主要因素在于价格昂贵,最典型的,特斯拉为售价13万美金的Model S Plaid所提供的选配碳陶刹车套件,单车价值量在2万美金,这个套件的价格在国内足够买一台B级轿车。

之所以看好从0到1的突破,我们认为是供需两方面正在产生交集,需求上,汽车市场去年以来最明显的变化在于新能源电动车销量和渗透率的爆发式增长,2022年上半年电动车渗透率已经高达21.6%。根据我们的统计,同级别车型下新能源电动车整备质量,也就是自重要高于传统燃油车,通过减重来提升续驶里程的需求更明显,而配备碳陶盘对电动车可带来至少10%的续航里程提升。同时,减重提升续航的效果对不同级别车型也有不同,C级电动车续航里程与整备质量的相关系数为-0.13,而A级车为-0.12,也就是说同等幅度减重带给C级电动车的续航里程提升更明显。C级车为中大型车,售价基本在30万及以上,C级车用户对车的性能要求更高,对价格也更不敏感。

供给上,相较于在热场上形成成熟应用的碳碳复材,碳陶复材多了硅化和机加工两道环节,国内企业如金博股份等凭借长期以来在工艺、设备和生产效率上的改进优化以及积累起的规模效应,能够将低成本优势外溢到碳陶盘的生产中,目前已能够提供售价大幅低于海外竞争对手的产品,其产品相较于传统铸铁盘已有明显的性价比优势。从主机厂的角度,目前我国纯电和插电市场以国内品牌为主,高端车型不断推出,价格带逐渐上移,主机厂高端化诉求之下,也有动力将碳陶盘从选配做到中高端车型上的标配,碳陶盘作为之前主要用作百万级豪车上的汽车零部件,也将借此“飞入寻常百姓家”。

李迅雷:你刚才提到目前国内企业相较国外供应商价格大幅下降,后续还有降价的空间吗?

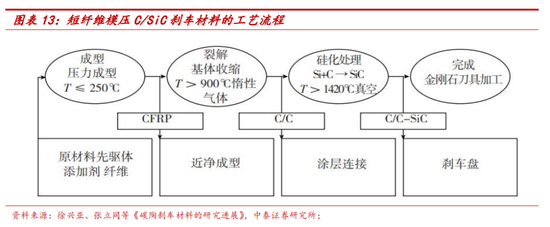

孙颖:后续持续降价依赖于成本的继续降低,我们认为路径清晰、空间充足。首先,生产制造过程,刚才提到碳陶复材是在碳碳复材的基础上做硅化处理和机加工。碳碳复材在缩短沉积时间、开发近尺寸预制体成型工艺、沉积炉大尺寸化等方面依然存在较大降本空间。在硅化环节,也可以通过提高渗硅良品率和缩短渗硅反应时间来降低制造成本。原材料环节,根据我们判断,中小丝束碳纤维2023年下半年有望出现价格逐步下行,也将推动碳碳/碳陶复材成本下降。除以上提到的降本路径之外,还可以用不同的产品来匹配不同的需求。碳陶刹车盘可分为短纤盘和长纤盘,其中长纤盘制造成本高、性能优,可匹配中高档车型需求;短纤盘成本较低,性能差于长纤盘但依然大幅优于一般铸铁盘,可匹配较低档的车型使用。长短纤产品方案搭配也将帮助碳陶盘厂商和主机厂满足不同车主需求,提升产品渗透率。

李迅雷:好的,今天交流得非常充分。要不用一段话来总结一下你们新材料的研究框架和未来的选股思路?

孙颖:在产业大趋势下,寻找具备阿尔法属性的公司。新材料着重于一个“新”字,背后代表着新的产业政策与环境、新的行业发展方向与趋势、新的产品技术与性能,因此在研究框架上,既要落脚于“需求曲线”的研究,也要结合“行业供需”的分析。从新材料本身的特性及应用场景,寻找正处于或即将处于需求爆发阶段的行业,通过行业供需判断行业景气度及持续性,同时兼顾行业格局的变化。

当然,新材料也会持续演绎以“性价比”换“需求”的长期产业逻辑,因此从中观层面发掘到大的行业趋势后,还需从微观入手,寻找到可持续成长、可持续胜出的具备阿尔法属性的公司,这种阿尔法属性可以体现在成本优势的领先,也可以表现为产品技术和性能的领先。在大的产业趋势和公司自身阿尔法属性共振下,可以发掘出下一个10倍牛股!

(本文作者介绍:中泰证券首席经济学家。)

责任编辑:宋源珺

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。