炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

EDA 软件研究框架

EDA 软件是集成电路行业上游的必备工具

EDA(Electronic Design Automation,电子设计自动化)是指利用计算机辅助设计(CAD)软件,来完成超大规模集成电路(VLSI)芯片的功能设计、综合、验证、物理设计(包括布局、布线、版图、设计规则检查等)等流程的设计方式。工程师利用 EDA 工具,将芯片的电路设计、性能分析、设计出IC 版图的整个过程交由计算机自动处理完成。EDA 的应用包括模拟电路、数字电路、FPGA、PCB、面板等多个领域的设计工作。狭义的 EDA 概念仅针对IC 设计环节所提供的自动化工具,而广义的 EDA 概念则包括从 IC 设计、IC 制造到封装测试各环节所提供的自动化工具。芯片的复杂程度和集成度上升,产业分工以及设计成本攀升,使EDA 软件也成为了集成电路上游的必备工具。

上世纪六十年代,早年的集成电路仅有几个管子,依靠传统的手工画图便可完成功能的计算。随着集成电路的复杂程度增加,设计师开始采用简单的CAD工具进行芯片设计。在 1980 年,卡弗尔米德和琳康维提出了通过编程语言进行芯片设计的思想,真正奠定了集成电路行业发展的基础,是IC 设计自动化的主要标志。自此,集成电路行业迎来了高速发展的四十年。EDA 软件也伴随着集成电路行业的发展一步一步成为行业的必备工具,主要有以下三点原因:

复杂度上升:单个芯片内部的晶体管数量在“摩尔定律”的推动下每18个月翻一倍,如今 5nm 的芯片可以容纳 125 亿个晶体管,未来的3nm 芯片将容纳近 160 亿个晶体管。如果没有一套高度自动化的设计工具与设计流程,这100多亿个晶体管的芯片设计图纸是无法完成,IC 设计早已无法再单纯依赖设计师手工设计,必须依靠 EDA 工具完成电路设计、版图设计、版图验证、性能分析等工作;

产业分工:集成电路行业设计规模的增大,技术复杂性的增大,也带动集成电路产业转向分工模式,从 IDM(Integrated Device Manufacture)模式转变成“Fabless(芯片设计公司)+Foundry(晶圆代工厂)+OSAT(OutsourcedSemiconductor Assembly and Testing,封装与测试厂)”的模式;

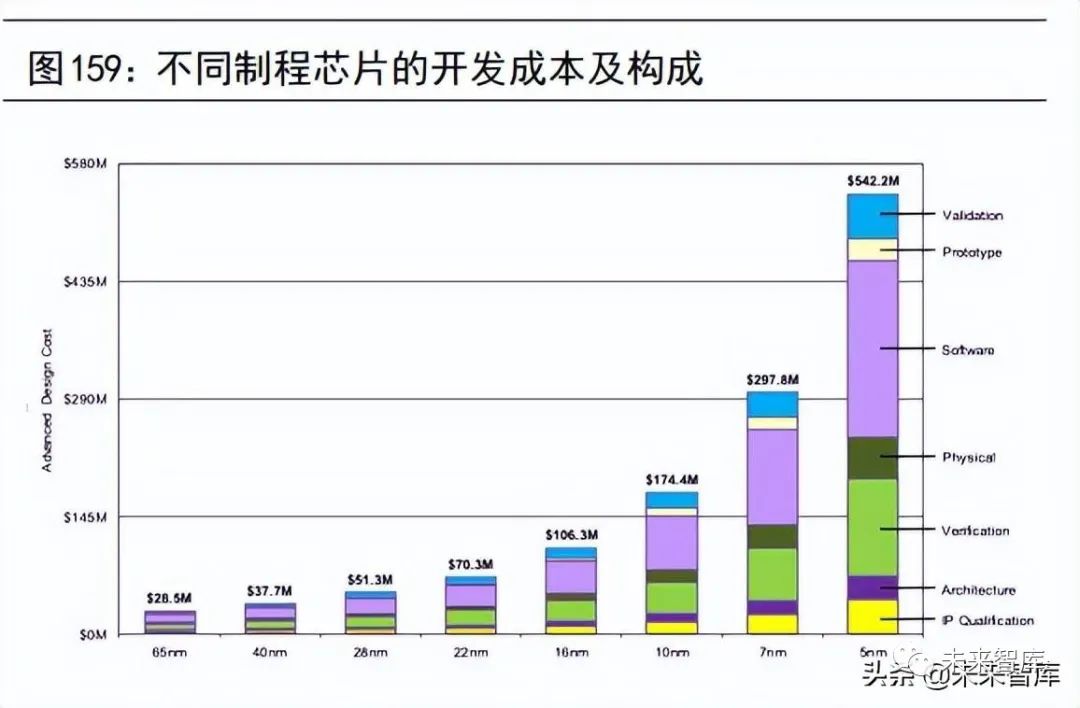

设计成本攀升:在“摩尔定律”的推动下,IC 的设计成本逐代攀升。根据IBS的数据,集成电路设计成本从 28nm 的 5130 万美元跃升至7nm 芯片的2.978亿美元,5nm 芯片的 5.422 亿美元。往往几次流片的失败就可能会让一家芯片设计初创公司丢失生命,高筑的 IC 设计成本也让EDA 软件愈发重要。因此,EDA 软件也成为了集成电路领域的上游基础工具,贯穿于IC 设计、制造、封测等环节。

Foundry、Fabless 以及 EDA 供应商在产业链中并非线性关系,而是三角关系,PDK是三者间的纽带。PDK(Process Design Kit),即工艺设计套件,是链接Foundry、Fabless 以及 EDA 供应商之间最主要的桥梁和媒介。PDK 是一组描述半导体工艺细节的文件,由晶圆代工厂提供,供芯片设计 EDA 工具使用。PDK 一般会包含反映制造工艺基本的元素:晶体管、接触孔,互连线等。PDK 的内容中包括设计规则文件、电学规则文件、版图层次定义文件、SPICE 仿真模型、器件版图和期间定制参数等。客户会在投产前使用晶圆厂的 PDK,确保晶圆厂能够基于客户的设计生产芯片,保证芯片的预期功能和性能。所以,开始采用新的半导体工艺时,首先要做的事就是开发一套 PDK,PDK 用 Foundry 晶圆代工厂的语言定义了一套反映Foundry 工艺的文档资料,是 IC 设计公司用来做物理验证的基石,也是流片成败关键的因素。

EDA 工具实现了对各类 IC 设计流程的全覆盖。从结构上,芯片可以分为数字芯片、模拟芯片以及数模混合芯片。而芯片设计流程主要可以分为半定制IC 设计流程与全定制 IC 设计流程,半定制的设计流程一般用来设计数字IC,全定制设计流程一般用于设计模拟 IC 和数模混合 IC。目前海外成熟的EDA 公司都对各类IC设计流程的各个环节实现了全覆盖。

IP 核(Intellectual Property core),即知识产权核或知识产权模块,是经过反复验证过的、可以重复使用的集成电路设计宏模块,主要应用于专用集成电路(ASIC)或者可编辑逻辑器件(FPGA)。根据产品交付方式的不同,可以分为软IP、固 IP 和硬 IP,与此相对应的产品形式分别为HDL 语言形式,网表形式、版图形式。IP 授权的出现也是源自于 IC 设计行业的产业分工。根据摩尔定律,高性能芯片设计难度将不断在加大,想要独立完成所有芯片的设计工作,需要大量的研发资源和成本。对应之下,使用经过验证的 IP 核可以有效降低设计风险和成本,提升产品性价比。Fabless 无需再对芯片每个细节进行设计,只需通过购买成熟可靠的 IP 方案,就可实现某个特定功能。通过 IP 授权能缩短产品上市时间,避免重复劳动,Fabless 可以将精力更多地用于提升核心竞争力的研发中。

SoC(System on Chip,系统级芯片)技术是从设计的角度出发,将系统所需的组件进行高度集成,将原本不同功能的集成电路以功能模块的形式整合在一颗芯片中。随着 IC 设计步入 SoC 时代,为了加快产品上市时间,以IP 复用、软硬件协同设计和超深亚微米/纳米级设计为技术支撑的 SoC 已成为当今超大规模集成电路的主流方向,当前国际上绝大部分 SoC 都是基于多种不同IP 组合进行设计的。可重复使用的即插即用的 IP 模块,被认为是 SoC 技术中最关键和高效的一环。晶体管数量大幅提升,使得单颗芯片中可集成的 IP 数量也大幅增加。根据IBS数据,以 28nm 工艺节点为例,单颗芯片中已可集成的 IP 数量为87 个。当工艺节点演进至7nm 时,可集成的 IP 数量达到 178 个。单颗芯片可集成IP 数量增多为更多IP在SoC中实现可复用提供新的空间,从而推动半导体 IP 市场进一步发展。根据IBS预测,半导体 IP 市场将从 2018 年的 46 亿美元增长至 2027 年的101 亿美元,年均复合增长率为 9.13%。

简单来说,IP 就是把部分设计流程固化,当 Fabless 使用EDA 工具进行IC设计时,可以直接把所需功能的 IP 模块拿来使用,不必再重复设计。因此,IP的丰富程度也是 EDA 生态的重要衡量标准。对于海外成熟的EDA 企业而言,IP授权业务也一直是其一项重要的收入来源。根据 IPnest 的数据显示,2020 年全球半导体 IP 市场中,除了 ARM 等专业半导体 IP 供应商外,Synopsys、Cadence这两大EDA 巨头位列全球半导体 IP 市场的第二、三名,市占率分别为19.2%、6.0%。

市场空间:中国成为 EDA 市场的重要增长动力

EDA 杠杆效应显著,是集成电路行业的支点。整个集成电路行业形成了由EDA工具、集成电路、电子系统、数字经济等构成的倒金字塔产业链结构,仅从市场规模来看,2020 年全球市场规模 EDA 行业仅 70 亿美元,IP 授权行业仅50亿美元,背后却支撑着数十万亿规模的数字经济,是整个产业链的命脉。

中国作为全球规模最大、增速最快的集成电路市场。从2014 年到2020 年,全球集成电路市场规模从 2773 亿美元提升至 3612 亿美元,年均复合增长率4.50%,而同期中国集成电路市场规模从 3,015 亿元提升至8,848 亿元,年均复合增长率达 19.65%。随着集成电路行业专业化分工的趋势加剧,也带动集成电路设计行业市场快速增长,从 2014 年到 2020 年,全球集成电路设计销售规模从881亿美元提升至 1279 亿美元,年均复合增长率 6.41%,而同期中国集成电路设计销售规模从 1051 亿元提升到 3778 亿元,年均复合增长率达23.77%,显著高于同期整个中国集成电路市场的复合增速。根据 GIA 报告,中国 EDA 市场 2020 年至 2027 年复合年增长率预计高达11.7%,中国已经成为全球集成电路市场的重要增长动力。目前中国已经成为半导体产品最大的消费市场,根据 IBS 统计,2019 年中国消费了全球52.93%的半导体产品,预计到 2030 年中国将消费全球 60%左右的半导体产品,旺盛的需求进一步扩大了中国集成电路市场规模。

海外对标:复盘海外 EDA 三巨头的发家之路

EDA 市场集中度较高,国际三巨头 Synopsys、Cadence、Mentor Graphic市占率近八成。EDA 行业市场集中度较高,国际三大 EDA 巨头Synopsys(新思科技)、Cadence(楷登电子)和 Mentor Graphic(现西门子EDA 部门)在国内市场占据明显的头部优势,属于具有显著领先优势的第一梯队,2020 年中国市场合计市占率近八成;华大九天与其他几家企业,凭借部分领域的全流程工具或在局部领域的领先优势,位列全球 EDA

研发:海外龙头均具备极强的研发实力

以 Synopsys 与 Cadence 为例,2020 年两家公司分别研发费用支出为12.8亿美元和 10.3 亿美元,Synopsys 的研发费用率常年保持在35%左右,Cadence 的研发费用率常年保持在 40%左右,显著超过其他类工业软件公司。

产品:实现全工具链、全产品线的“全家桶式”覆盖

三巨头基本实现了 EDA 领域的全工具链覆盖,多个拳头产品处于行业领先地位。EDA 巨头们致力于平台化发展,打造 IC 设计的产品闭环,为客户提供全流程的服务。但由于芯片 IC 设计流程复杂、环节众多,涉及到90 多种不同技术。复盘海外 EDA 三巨头不难发现,EDA 软件行业的发展史就是一部行业并购史,三巨头累计参与的并购次数超过 200 次,三巨头也经历了无数次的兼并收购才实现了IC设计全流程的覆盖。以 Synopsys 为例,自 1990 年收购Zycad 的VHDL 仿真业务开启了其并购之后,在 2001 年收购了 Avant!,使公司成为历史第一家实现前后端完整 IC 设计方案的 EDA 厂商,公司也一举成为行业第二,2012 年又收购了全球第四大 EDA 厂商 Magma,显著提升了其时序收敛能力。

生态:与头部 Foundry 和 Fabless 深度捆绑

绑定头部 Foundry 不仅代表了市场份额,更意味着工艺的领先优势。前文提及了 Fabless、Foundry 与 EDA 三者间的三角关系,Fabless 所使用的PDK是由Foundry 提供,并反映 Foundry 最新工艺的设计数据包。同时,EDA 工具输出的版图是交由 Foundry 生产,因此 EDA 软件与生产工艺是强耦合关系。在摩尔定律的驱动下,每一次制程与工艺的更新,都要带动EDA 软件的同步更新,与头部 Foundry 的深度绑定与合作,能够使 EDA 软件厂商在早期便参与到新一代工艺的研发过程中,进一步占据技术的领先优势。

“EDA 工具全家桶+IP 授权”打造了丰富、完整的IC 设计生态。如Synopsys、Cadence 等都拥有着海量 IC 设计所必需的 IP,如接口类IP 更是每一颗SoC都必不可少的。因此,Fabless 客户的研发体系与IP 授权是强耦合的,这也进一步提升了客户的迁移成本。同时,由于半导体 IP 公司都是需要经历了长期的研发投入才积累出来的,技术护城河较高。这都造成了EDA 三巨头赢者通吃的局面。(报告来源:未来智库)

国内现状:本土 EDA 厂商究竟实力如何?

在建国初期,受困于“巴统”的禁运,国外 EDA 无法进中国,我国的集成电路产业发展倍受掣肘。在 1986 年,我国动员了全国 200 多位专家齐聚北京,研发我国自有的集成电路计算机辅助设计系统“熊猫系统”,在1992 年首套熊猫系统问世,也这是我国第一个大型 ICCAD 系统。1994 年,随着“巴统”取消对中国禁运,“造不如买”的大潮让海外EDA公司以技术成熟、价格便宜的工具快速占领了国内 EDA 市场。因此,自1994 到2008年,国家对国产 EDA 的支持非常有限,中国 EDA 产业陷入发展低谷,与海外差距逐渐拉大。2008 年,随着国家核心电子器件、高端通用芯片及基础软件产品(核高基)重大科技与项目正式进入实施阶段, 2009 年,华大九天作为“EDA 国家队”从华大集团 EDA 部门独立出来,继承了熊猫系统的核心技术,承担了十一五、十二五“核高基”专项计划,本土 EDA 行业也重新迎来了发展的曙光。

国家政策大力扶持 EDA 行业发展,加快攻破集成电路行业的”卡脖子“技术。当前国际形势下,使得工业生产的独立、安全、自主上升到国家安全层面。近年来,我国陆续出台了大批鼓励性、支持性政策,加速 EDA 工具软件的进口替代,加快攻克重要集成电路领域的“卡脖子”技术,有效突破产业瓶颈,牢牢把握创新发展主动权。

国产 EDA 行业迎来资本市场认可。自 2009 年华大九天成立,国内也涌现出了一批像概伦电子、广立微电子、国微思尔芯、芯和半导体、芯华章、芯愿景等EDA领域的创业型公司。随着国家政策对 EDA 领域的持续扶持,行业也开始受到市场关注。自2019 年起,我国 EDA 初创企业的融资环境显著改善,EDA 作为产业底层技术的核心价值开始受到市场追捧,这其中不乏高瓴资本、红衫资本、深创投、英特尔投资、国家大基金、中芯聚源等知名投资机构的身影。在 IPO 的进程上,华大九天与概伦电子已完成辅导,并已提交 IPO 申请书;芯愿景曾在2020 年获得科创板IPO受理,后于同年撤回上市申请,并于 21 年 6 月宣布转战主板上市;此外,目前接受机构上市辅导的企业还有广立微与国微思尔芯两家。

第一,缺少全流程的解决方案。国产 EDA 目前仍不能实现全工具链覆盖。由于 EDA 工具链非常长,涉及软件种类,国内大多从某一环节单点切入,部分流程与环节具备较强竞争力。像华大九天在模拟 IC 领域优势明显,而概伦电子则在存储器领域储备较深。但对于客户而言,即便是采购国产 EDA 软件的意愿高涨,但本土厂商仍无法为其提供平台式的产品服务,客户依旧需要购买大量海外三巨头的产品,再搭配本土较为成熟的解决方案使用。

第二,难以匹配目前的先进工艺。由于缺乏头部 foundry 合作,导致难以匹配目前最先进的工艺是国产EDA厂商面临的根本障碍。由于海外三巨头与头部 Foundry 长期捆绑,因此,其始终处于工艺的领先地位。而国产厂商缺乏与头部 Foundry 的合作,导致其EDA 工具对先进工艺的支持不够,导致国产 EDA 工具在高端芯片领域几乎没有份额。即便是华大九天,其大多数工具仍无法支持 28nm 以下的制程。

第三,本土 EDA 行业人才匮乏、融资渠道单一 。缺钱:EDA 行业资金消耗巨大,需要长期的资金投入。以Synopsys 为例,仅2020 财年单年的研发投入 12.8 亿美金,约 80 多亿人民币,而国内EDA龙头华大九天过去十年累计的研发支出仅十亿余元人民币左右,研发投入与海外差距较大。由于行业投资回报期较久,因此较难有效吸引社会资金进入,致使本土 EDA 企业融资渠道相对狭窄。

缺人:EDA 开发工程师需同时理解数学、芯片设计、半导体器件和工艺,对综合技能要求很高。培养一名 EDA 研发人才,从高校课题研究到从业实践的全过程往往需要 10 年左右的时间。由于 EDA 软件开发研究的周期长,投入与产出比率低,行业整体薪酬偏低,导致本土人才流失严重。目前,本土EDA专业人才有限,根据赛迪智库的数据显示,2020 年我国EDA 行业仅有4400余名人才,其中半数以上就职于外资企业。从单体企业来看,与国际巨头差距更大,以 Synopsys 为例,其在全球拥有近 1.2 万名EDA 研发人员,而华大九天作为研发队伍最庞大的本土公司,目前仅300 余名研发人员。

CAD 软件研究框架

CAD 是生产制造业的基础设计软件

工业软件是工业技术/知识、流程的程序化封装与复用,够在数字空间和物理空间定义工业产品和生产设备的形状、结构,控制其运动状态,预测其变化规律,优化制造和管理流程,变革生产方式,提升全要素生产率。工业软件按不同的应用环节及生产流程,可分为:(1)运营管理类(ERP、CRM等);(2)研发设计类(CAD、PLM 等);(3)生产制造和过程控制类(MES、DCS等),其中企业资源管理计划类、计算机辅助设计类、生产制造执行系统类分别为这三个领域中的典型代表。在工业生产流程中,研发设计类软件和生产控制和过程制造软件、运营管理软件相互协调、相互配合,帮助工业企业提质增效,降低成本,并增强企业在高端制造的竞争力。

在所有的工业软件中,计算机辅助设计类为研发设计类中的典型代表。计算机辅助设计类软件(CAD)是利用计算机快速的数值计算和强大的图文处理功能,辅助工程技术人员进行产品设计、工程绘图、数据管理、仿真分析、智能制造及智能建造的计算机软件技术。工业软件是工业化长期进程的不可或缺的伴生物,这一点可以从CAD 软件的发展史中得出。工业软件发展成熟的国家是已经完成工业化进程且工业化水平较高的发达国家,比如国际工业设计软件巨头达索就生长在航空航天技术发达的美国。当前,我国虽然已发展形成了一定数量的工业软件企业,在通用软件市场中得到充分成长,但在高端制造领域仍有待突破,随着我国工业化水平的不断提高,将会有一批优秀的工业软件设计厂商跟随成长起来。

市场空间:行业稳步发展,国内规模扩张迅速

2019 年全球工业软件市场规模为 4111 亿美元。根据赛迪咨询的数据,在2013年-2019 年之间,全球工业软件市场规模基本上增速保持在5%上下,2019 年全球工业软件市场规模为 4111 亿美元,同比增长 5.6%,整体市场处于稳步增长状态。国内工业软件市场规模增速领跑全球。2019 年我国工业软件市场规模为1720亿元,较 2018 年增长 16.45%。根据赛迪咨询的数据,我国工业软件市场规模在2017-2019 年分别为 1293、1477、1720 亿元。2012-2019 年,我国工业软件产品收入年复合增长率为 20.34%,远高于全球水平。虽然我国工业软件市场总体规模相比于全球市场而言较小,但我国工业生产总值占全球比重却超过20%,我国工业软件行业发展程度未能与工业化发展进程相匹配,未来国内工业软件发展有望在全球范围内具有一定的影响力。

2019 年全球 CAD 市场规模约 93 亿美元。根据海外咨询公司P&S Intelligence的数据,2019 年全球 CAD 市场空间为 93 亿美元,预计2020-2030 年复合增长率(CAGR)为 6.6%。2018 年中国 CAD 市场规模约 36.7 亿人民币。根据中国工业技术软件化产业联盟的数据,2017-2019 年我国研发设计类工业软件的平均市场规模为 270 亿元。根据赛迪咨询的数据,2018 年 CAD 市场占据整个研发设计类软件市场总规模的 13.58%,计算可得 2018 年中国 CAD 的市场规模达到36.7 亿元人民币。2D CAD 与 3D CAD 的市场规模占比保持在 1:3 左右。根据BIS Research的数据,2016 年全球 2D CAD 市场在整个 CAD 市场中的占比是27%,2018 年下降到26.4%。考虑到技术进步及制造业发展等因素,预计未来全球2D CAD 市场所占比例会有小幅度下降;但长期来看,2D CAD 因为简单、便捷等独特优势,不会被3DCAD完全淘汰,故而预测 2D CAD 与 3D CAD 的市场规模会在长期保持在1:3 左右。

竞争格局:国外巨头主导市场,国产化浪潮势不可挡

全球 CAD 市场主要由欧美品牌主导,欧美品牌龙头占据垄断地位:欧美品牌主要以法国达索、西门子、美国 Autodesk、美国 PTC 为代表。工业软件市场由欧美企业发展扩大,故而欧美品牌巨头由于占据技术及市场的发展优势,在全球CAD市场形成了绝对龙头垄断的格局,总市占率达 90%以上;本土品牌全球市场规模较小,主要以中望软件、华天软件、数码大方为代表,本土品牌有望通过性价比优势等提高市场份额,存在一定的国产替代空间。

总体来说,由于欧美的工业基础较国内发展来说较早,所以与工业产业相伴相生的工业设计类软件发展较好,我国的厂商总体处于追赶状态。受益于我国庞大的工业基础、较快的发展速度以及工业强国的战略决心,我国的工业设计类软件厂商有望借势崛起。受深厚工业化基础培育,外国工业设计软件公司先发优势明显。在行业竞争中,工业设计软件提供商主要有法国的达索、美国的欧特克、德国的西门子等外资企业,以及苏州浩辰软件股份有限公司、北京数码大方科技股份有限公司等国内同行企业。总体来说,由于欧美的工业基础较国内发展来说较早,所以与工业产业相伴相生的工业设计类软件发展较好,我国的厂商总体处于追赶状态。受益于我国庞大的工业基础、较快的发展速度以及工业强国的战略决心,我国的工业设计类软件厂商有望借势崛起。

CAE 软件研究框架

CAE 具备极高的技术壁垒,是物理和数学的结晶

CAE 是制造业核心工业软件之一。计算机辅助工程(CAE)是广泛应用于工业和制造业仿真和模拟的工业软件,与 CAD、CAPP 与 CAM 并称为计算机辅助4C系统。相比于 CAD 侧重于建模和设计,CAE 主要利用计算机技术,求解复杂工程和产品结构强度、刚度、屈曲稳定性、动力响应、热传导、三维多体接触、弹塑性等力学性能的分析计算以及结构性能的优化设计等问题。CAD 负责设计产品,是基础;CAE 负责验证产品性能,一样不可或缺。CAE 把工程的各个环节有机地组织起来,使其产生并存在于工程的整个生命周期,例如 CAE 仿真在整个电动汽车制造中,从电池、电机、驱动、热管理、车灯、防碰撞等各个环节均能提升研发设计能力,大幅节省研发成本和周期。

CAE 的核心思想是离散化后的模型求解。CAE 的首要核心是结构的离散化,即将实际结构离散为有限数目的规则单元组合体,将复杂的连续体的求解区域分解为有限的形式简单的子区域,通过将连续体离散化,把求解连续体的场变量简化为求解有限的单元节点上的场变量值,最终得到满足工程精度的近似结果。基于此,CAE 工作流程主要有三步:前处理、有限元分析、后处理。前处理主要是建立符合要求的模型,进行网格划分,以及物理属性和条件边界的设置;有限元分析核心就是对模型的求解,尽力“精确”地把握和还原真实物理现象;后处理主要是将输出结果图形可视化,给出评估、评判“生产过程”好坏的标准。CAE分为通用和专用软件,整个体系涉及多个模块,且子系统也具备独立的软件。

CAE 是多门类基础科学集大成者,具备极高的技术壁垒。一款成熟的CAE软件需要多门基础学科知识长期的积累,包括数学、物理、计算机、工程知识等,对人才综合能力要求极高。数学方面:前处理中的数据导入、模型修复、网格剖分;后处理的大规模的数据处理、可视化展示等,包括优化理论等各种数值计算方法,各种数学工具是基础。物理场方面:流体、电磁、光、声等每种物理场都包含丰富的分支学科,CAE的求解器由物理算法组成,每个专业领域都有大量求解算法,不同领域完全不同,无法复用;以结构为例,力学方面就涉及到理论力学,分析力学,材料力学等一系列学科;而产品也会涉及多个物理场的组合,需要深刻理解相互干扰的多物理场,并实现快速解耦和优化。计算机科学:包括计算机图形学,软件工程等学科,尤其是从大型机演绎到今天的云计算,不断以提升系统算力和稳定性,以加快求解的时间。同时,不同软件数据、模型相互兼容,也是提升效率的重要一环。工程知识:工程界的建模与分析,融合了众多不同维度的学科知识和工程经验,涉及大量的工艺 Know-how 过程。大量的制造经验需要变成算法、编码,固化到软件中,每一处经验的凝结也需要长期不断反馈的积累,工业软件集其大成。

市场空间:CAE 应用广泛,国内外市场保持稳定增长

CAE 价值不断强化,已在各行业广泛应用。CAE 软件通过计算机技术对工程、物品进行仿真模拟,能够大幅降低设计和材料成本,缩短设计周期;通过“虚拟样机”来验证可靠性,并提前预判潜在问题;模拟各种试验方案;进行事后验证分析等,是工业领域必不可少的一环。CAE 目前已经广泛应用于航空航天、汽车、半导体、电子设备、建筑等领域,其中航空航天和汽车依然是最大的应用领域。

国内 CAE 市场增速快于全球水平。CAE 软件对于推动工业制造及工程的升级和发展至关重要,随着各个细分领域应用深入,以及光学等新兴领域的进入,全球CAE市场整体保持稳定增长,2020 年市场达到 81 亿美元,复合增速达到12.81%。我国 CAE 市场仍以国外产品采购为主,2020 年达到 18 亿元,复合增速为16.2%,高于全球水平。

CAE 领域全球巨头林立。经过高端制造业持续的发展积累以及长期并购,全球CAE龙头厂商已呈现清晰格局,主要玩家有美国 ANSYS、MathWorks、德国西门子、法国达索、Altair、Hexagon 等厂商。CAE 兼顾软件及工程学、物理学等复杂技术,整体壁垒较高,市场形成了较为稳定的格局。我国CAE 厂商与国际厂商仍有较大差距,但是在持续政策推动下,航空航天、高端制造等领域有望率先突破。

发展历程:CAE 历经长期发展进入并购阶段,Ansys 是全球龙头

CAE 起源于航空航天领域,国外巨头已进入并购阶段。计算机辅助工程计算起源于 50 年代中期,CAE 软件诞生于 70 年代中初,随后CAE 的功能和算法不断完善,80 年代中期已逐步形成了商用的 CAE 软件。20 世纪60 年代,有限元理论处于发展阶段,CAE 最早的需求来自美国航空航天局 NASA,当时为了解决宇航工业对于结构分析的问题。随后世界几大 CAE 巨头陆续成立,如MSC、SDRC、ANSYS,致力于商业化的研究和落地。70 年代后,CAE 技术得到蓬勃发展,巨头持续提升技术和创新应用,并开启商业化;同时一大批新 CAE 厂商成立,各厂商技术和行业侧重各不相同,呈现百花齐放状态。90 年代后,CAD 的发展为CAE 技术提升进一步打下基础,CAE 软件也开始积极与 CAD 对接接口,进一步扩展CAE 功能;CAE巨头加大市场拓展,持续壮大成熟。21 世纪开始,国际CAE 巨头开启并购重组,通过收购来实现横向扩展并整合市场,如 ANSYS 通过并购,最终解决热力耦合问题的分析求解,当前 CAE 市场主要由 Ansys,Dassult Systems,Altair,MSC,西门子等厂商垄断。

Ansys 是全球 CAE 龙头,高壁垒构筑稳健成长性。Ansys 是全球最大的CAE厂商,持续专注于仿真技术的发展,产品已经覆盖结构、流体、电磁、光学、3D设计、嵌入式软件等各个细分,解决方案也覆盖航天航空、国防、汽车、能源、医疗等各领域,全球市场份额最大,是名副其实的全球龙头。Ansys 的诞生来自JohnSwanson 博士在西屋工作时创立的一套有限元分析程序,1970 年Ansys 成立并开启商业化,而西屋核电公司也成为 Ansys 第一个客户。2002 年Ansys 推出7.0版本,其中 Workbench 是 ANSYS 公司提出的协同仿真环境,解决企业产品研发过程中 CAE 软件的异构问题,是公司发展的里程碑。Workbench 以简单易用而著称,ANSYS 提供各类与仿真相关 API 以及用户自己的 API 可以在Workbench 环境下集成,形成应用程序,所有与仿真工作相关的人、技术、数据在这个统一环境中协同工作。例如,Ansys 将收购的 LS-DYNA 集成进入ANSYS Workbench 环境。Ansys 的产品能与多数 CAD 软件对接,实现数据交换,综合来看,Ansys 已经成为最经典的 CAE 工具。凭借极强的技术壁垒,以及近些年持续的收购扩张,Ansys整体保持了稳定的增长。2021 年,Ansys 实现收入19.07 亿美元,近10 年复合增速达到 10.16%;净利润 4.55 亿美元,复合增速 9.38%。毛利率长期维持在86%以上,净利率长期保持在 23%以上。Ansys 在国内也占据了最大的市场份额,在中国有 100 多所理工院校采用 ANSYS 软件进行有限元分析或者作为标准教学软件,为Ansys 在国内的普及打下了坚实的基础。

并购扩张是巨头必经之路。自 2000 年以来,Ansys 开启了并购之路。如2006年Ansys 收购 Fluent,Fluent 应用先进的 CFD(计算流体动力学)技术实现流体、热、传导等方面的仿真,奠定了 Ansys 在计算流体力学的地位。2008 年,Ansys收购 EDA 厂商 Ansoft,拓展了公司在集成电路、机械电子设计领域的应用。Ansys最强势的产品之一 LS-DYNA 也是在 2019 年收购而来。近两年收购来看,Ansys加强了光学仿真和航空航天的布局,尤其是光学领域,连续收购了Lumerical和Zemax,致力于实现完整的端到端光学仿真解决方案。以Ansys 为例,包括达索、Altair 等 CAE 巨头均是通过不断的收购实现产品线的持续扩张,因此也充分验证了 CAE 在各个细分工业领域里均需要深厚的 know-how 积累。各巨头也纷纷形成了结构、流体、多体、电磁全系列 CAE 产品矩阵,且每家均有一些拳头产品,形成了较强的技术和市场壁垒。

国内现状:国内市场亟待突破,霍莱沃从电磁仿真开始

国内 CAE 在工业软件中差距最大,国产厂商仍在起步期。我国工业软件中,以研发设计类的 CAD、CAE、EDA 与国外差距最大,尤其CAE 领域,国内前十大厂商中没有一家是国产厂商。虽然在 90 年中期,我国凭借技术研究和工程设计的深度融合,也形成了不亚于国外的仿真程序,并取得了显著成就;但是难以整合成行业通用程序,更无法进一步提升适用性,最终阻碍了国产CAE 的发展。如今,国外CAE软件覆盖范围广、功能完善,并逐渐在数据传输等技术上与其上下游产品打通,形成 CAD/CAE/CAM/PDM 一体化综合软件平台。而我国CAE 行业虽然近年来有明显发展,但是通用 CAE 产品在自主化、产品化、集成化和规模化上仍有显著差距;专用 CAE 产品在覆盖度、成熟度、易用性上仍有较大差距。

霍莱沃长期坚持 CAE 领域研发积累。公司坚持自主研发复杂电磁环境仿真分析软件,实现了基于真实物理环境和复杂电磁环境的仿真分析,突破了三维复杂电磁环境系统级仿真技术,解决了各种装备平台在实际电磁环境的电磁效应特性仿真分析问题。公司复杂电磁环境仿真技术已经先后应用于嫦娥探月工程着陆器与巡视器通信链路仿真、机载天线布局仿真、大型舰载相控阵系统仿真等多个电磁仿真项目,已积累了大量电磁 CAE 技术和高规格项目经验。以 Ansys HFSS 为目标,霍莱沃电磁 CAE 未来可期。电磁CAE 广泛应用于无线和有线通信、计算机、卫星、雷达、半导体、天线等领域,随着我国5G 快速发展,以及军工信息化持续升级,电磁 CAE 需求与日俱增。全球最知名的三大电磁CAE分别为 Ansys HFSS、Altair FEKO、达索 CST,也是各巨头通过并购而来。主流的电磁 CAE 算法如有限元法(FEM)、有限时域有限差分(FDTD)、有限积分法(FIT)、矩量法(MOM)等,在各自场景均有自己的优势。以Ansys HFSS 为例,其已经广泛地应用于航空、航天、电子、半导体、计算机、通信等多个领域,帮助工程师们高效地设计各种高频结构。国内厂商目前无论是产品技术,还是应用范围与国外厂商仍有巨大差距;目前霍莱沃主要深耕于国防科工领域,也是电磁CAE主要场景之一。公司持续研发具有自主知识产权的应用于5G 场景下系统级三维复杂环境仿真平台软件,同样也是基于 FEM 算法,结合公司创始人具备Ansoft相关背景经验,公司 CAE 产品有望持续向 HFSS 迈进。

霍莱沃发布三维电磁仿真软件 RDSim1.0 版。基于自主研发的内核,以及十余年来在电磁场仿真领域积累的工程经验,公司首次正式发布基于云计算以及WEB交互技术的通用 CAE 电磁仿真软件 — 三维电磁仿真软件RDSim1.0 版。RDSim1.0应用改进的矩量法及其快速算法,可实现任意三维结构的电磁场问题的仿真分析,覆盖天线/微波器件辐射问题求解、目标散射问题求解、单元天线/相控阵的快速设计优化、平台布局仿真/EMC 仿真问题求解、复杂电磁环境仿真等领域,可以提供高频电磁场仿真问题的全套解决方案。公司 CAE 产品具有丰富易用的材料库,完善的建模功能,丰富的激励设置,强大的检测能力,强大的网格剖分功能,公司在 CAE 领域稳定发展,致力于 CAE 产品的国产化升级。

PLC/DCS/SCADA 研究框架

工控系统主要包括 PLC、DCS 和 SCADA 三大类

工业控制系统(ICS,Industrial control system)是各式各样控制系统类型的总称,是由各种自动化控制组件以及对实时数据进行采集、监测的过程控制组件,共同构成的确保工业基础设施自动化运行、过程控制与监控的业务流程管控系统。工业软件分为嵌入式软件(工业通信、汽车电子等)、研发设计类(CAX、PLM等)、生产制造类(MES、DCS 等)、信息管理类(ERP、CRM 等)。而生产制造类软件主要包括:生产控制类(PLC/DCS/SCADA)和制造执行类(MES)。工业控制系统涵盖了多种类型的控制系统,包括数据采集与监控系统(SCADA)、分布式控制系统(DCS)、可编程逻辑控制器(PLC)。在 ISA-95 企业管理系统与控制系统集成的五层系统中,PLC 属于 Level1,而 DCS 属于 Level1 和Level2,而SCADA则属于Level2。

DCS 与 SCADA 是一种控制“系统”,PLC 只是一种控制“装置”。在工业自动化和控制系统的结构中,PLC 作为重要的底层控制部件,通常应用在SCADA和DCS系统中,用于实现工业设备的具体操作与工艺控制,PLC 控制系统重要的基础。DCS 与 SCADA 侧重点不同。SCADA 侧重于各子系统数据监测,SCADA 主要用于控制点分散,比如天然气的长输管道、电力调度系统等等。DCS 侧重于分散控制,也兼具了 SCADA 的功能。基本上,在一些生产企业会包含3 种系统,SCADA作为生产管理级上位监控,DCS 实现复杂控制,而 PLC 实现单机及简单控制。

PLC:工控系统中的重要底层控制部件

PLC(Programmable Logic Controller,可编程逻辑控制器)是一种以微处理器为基础,集合了计算机技术、自动控制技术和通讯技术的数字运算操作电子系统,在其内部存储执行逻辑运算、顺序控制、定时、计数和算术运算等操作的指令,通过数字式或模拟式的输入输出来控制各种类型的机械设备或生产过程,可以将控制指令随时载入内存进行储存与执行。用户编制的控制程序表达了生产过程的工艺要求,将其存入 PLC 的用户程序存储器,运行时按存储程序的内容逐条执行,以完成工艺流程要求的操作。PLC 于上世纪 60 年代末研制出应用于汽车制造业,PLC 是从摸仿原继电器控制原理发展起来的,70 年代的 PLC 只有开关量逻辑控制,所以被命名为可编程逻辑控制器。PLC 具有适用范围广、可靠性高、编程简单、使用方便等特点。PLC主要由CPU 结构、存储器、I/O 单元、电源模块、外部设备接口等部分组成。

大中型 PLC 主要用于项目型市场,小型 PLC 应用于OEM 市场。国内大中型PLC主要应用于项目型市场,产品的安全性、可靠性、稳定性和网络通信能力要求比较高,如汽车、冶金、电力、化工、建材等;小型 PLC 主要应用于OEM 市场,如纺织机械、包装机械、起重机械、食品机械等器械设备。

中国 PLC 市场主要由外资品牌主导。欧美品牌主要以西门子、罗克韦尔、施耐德、GE 为代表。西门子在中国市场占而有率 44%,占据领先的市场地位,其大型、中型、小型 PLC 产品的可靠性、稳定性等性能较为良好,在大型、中型PLC市场中具有较强竞争优势,罗克韦尔排名第四,市占率为5%,但是其在大型PLC产品是绝对的龙头;日韩品牌主要以三菱、欧姆龙、LG 为代表。主要依靠较高的性价比和渠道优势占据一定的市场份额,其中以三菱和欧姆龙为代表的日本PLC在小型控制系统等细分领域中应用较多;本土品牌市占率仅11%,主要以信捷电气、汇川技术、麦格米特、和利时为代表,市场规模相对较小,目前本土品牌主要以提供小型 PLC 产品为主。(报告来源:未来智库)

DCS:是流程工业控制系统的核心

DCS(Distributed Control System,集散控制系统)是以微处理器为基础,采用分散控制、集中显示、分而自治、综合协调的设计原则的新一代仪表控制系统。DCS 采用集中监控的方式协调本地控制器以执行整个生产过程,将各个分站进行数据交流和整合,完成满足客户需求的控制。DCS 是流程工业控制系统的核心,它采用控制分散、管理集中的设计思想,采用多层分级、合作自治的结构形式,主要应用于基于物理和化学变化生产、加工过程属于连续系统的流程工业领域。DCS 由输入输出模块、通信模块、控制器和人机界面组成,用于实现对生产过程的数据采集、控制和监视功能。DCS 主要由三站一线组成:工程师站、操作员站、现场控制站、系统网络。工程师站对 DCS 进行离线的配置、组态工作和在线的系统监督、控制、维护的网络接点。操作员站处理一切与运行操作有关的人机界面功能的网络节点。现场控制站是 DCS 的核心,对现场 I/O 处理并实现直接数字控制(DDC)功能的网络节点。系统网络是连接系统各个站的桥梁,由于 DCS 是由各种不同功能的站组成的,这些站之间必须实现有效的数据传输,以实现系统总体的功能。

2020 年全球 DCS 市场规模约 169 亿美元。根据 Report Linker 数据显示,2020年全球 DCS 市场规模约为 169 亿美元,预计到 2027 年全球DCS 市场规模将达到215 亿美元,年复合增速约为 3.5%。2020 年中国 DCS 市场规模约87 亿人民币。根据睿工业数据,2019 年度国内 DCS 市场规模为 87.4 亿元,同比增长7.2%。2020年受到新冠疫情影响,项目建设有所延缓,预计 DCS 市场或将出现下滑。但随着工业复制化持续提升,DCS 的运用将逐步开始向高端、大型、联合控制和注重后续维护的方向发展,预计 DCS 市场仍会保持 5-6%的平均年增长率。DCS 应用行业众多,化工、石化和电力是最大领域。从下游应用行业来看,化工、石化和电力三大行业占据 80.7%的市场。2019 年化工行业依然为第一大市场,规模达到 32.3 亿元,同比增长 17.4%;石化行业规模达到17 亿元,同比增长14.3%;电力行业规模为 21.3 亿元,同比下降 4.6%。

中控技术市占率近三成,位列行业第一。本土品牌:以中控技术、和利时为主,市场份额分别分别占比 27%与 15%;外资品牌:主要以欧美系的艾默生、霍尼韦尔、西门子、ABB,和日系品牌横河电机为主,市场份额分别占比16%、10%、6%、7%、6%;化工领域主要以中控技术、和利时、霍尼韦尔、横河电机为主;电力领域主要以 ABB、艾默生、和利时、西门子为主;石化领域主要以中控技术、霍尼韦尔、艾默生、横河电机为主。

SCADA:重点在于数据采集与监控处理

SCADA:(Supervisory Control And Data Acquisition,监测控制和数据采集系统),是以计算机为基础的实时分布式系统,可对现场设备进行远程控制和监控,并为安全生产、调度、管理、优化和故障诊断提供依据。SCADA 系统的设计用来收集现场信息,将这些信息传输到计算机系统,并且用图像或文本的形式显示这些信息。SCADA 系统重点突出数据采集和监控处理。SCADA 系统集成了数据采集系统、数据传输系统和 HMI 软件,以提供集中的监视和控制,以便进行过程的输入和输出。可以应用于电力、冶金、石油、化工、燃气、铁路等领域的数据采集与监视控制以及过程控制等诸多领域。SCADA 系统主要由监控中心、通讯系统和数据采集系统三部分组成。上位机与下位机由通讯系统连接,上位机定位监控中心,主要负责监控,下位机主要由 PLC、RTU、现场仪表、现场人机界面等组成,主要负责控制。

2021 年全球 SCADA 市场规模约 90 亿美元。根据 ISA 数据预测,2021 年全球SCADA市场规模为 92 亿美元,预计到 2026 年将达到 132 亿美元,年复合年增长率7.6%增长。2020 年中国 SCADA 市场规模约 124 亿。根据头豹研究院数据,中国SCADA市场规模从 2014 年的 77.1 亿元稳步上升至 2018 年的100.2 亿元,年复合增长率为 6.8%,未来随着工业技术与信息技术深度融合,信息化逐渐带动工业化,SCADA应用普及度将继续提升,预计未来五年,中国 SCADA 行业的发展增速将提升至12.0%,到 2023 年,中国 SCADA 行业市场规模有望达到176.6 亿元。前三大应用场景为电力、市政与石油天然气。从应用占比来看,电力行业式SCADA 系统应用占比最大的领域,占比达到 30.5%,其次是市政、石油天然气,分别占比25.3%、16.6%。

流程工业数字化研究框架

自动化控制系统:流程工业控制的大脑

(1)DCS 系统:DCS 是流程工业控制的核心,国内市场处于稳健增长阶段。DCS(DistributedControl System)即集散控制系统,又称“分散控制系统”或“分布式计算机控制系统”,是实现控制生产全流程的“工业大脑”。DCS 控制系统由输入输出模块、通信模块、控制器和人机界面组成,用于实现对生产过程的数据采集、控制和监视功能,主要应用于流程工业领域,下游包括化工、石化、电力、核电、制药、冶金、建筑等。DCS 行业市场规模达到 87.43 亿元,需求主要来自化工、石化、电力等流程工业领域。根据睿工业数据,2019 年,国内 DCS 市场规模为87.4 亿元,同比增长7.2%。工业数字化趋势下,DCS 控制系统作为流程工业智能化的核心,国内市场预计仍会保持 5-6%的年增长率。从下游应用行业来看,2019 年,化工、石化和电力三大行业占据国内 DCS 市场 80.7%的份额,其中化工行业作为DCS 第一大市场,规模达到 32.3 亿元。

行业 Knowhow 赋能产品竞争力,六大特性奠定产品基础。DCS 系统对于新进入的厂商有较高的壁垒,主要体现在一套成熟的 DCS 系统需要对下游行业的工业流程有较深的理解,工业程序的积累为产品后续的升级迭代奠定良好基础,促进了应用的广泛和多样性。在石油化工等流程工业中,温度、压力、流量、液位的检测和控制为 DCS 系统需要满足的首要功能,但是具体性能的优异可体现在精度的控制上,比如在石油大型工艺设备运转中,如何把握开关量的顺序控制;不同下游对精度的要求也有所不同,比如石化和电力行业对SOE(Sequence Of Events,查找事故原因)的精度要求差异很大,8-10ms vs 1ms。作为流程工业头部自动化控制设备厂商,与行业客户合作越紧密,对该行业先进工业的理解也会越深度,致使产品竞争力与行业中长尾厂商的差距逐步拉大。这也解释了为什么DCS系统很长一段时间内都以海外厂商占据主导地位。由于DCS 系统牵扯到整个生产流程的核心控制部分,一旦出现故障,难以避免生产流程停滞所带来的损失。同时,当更换 DCS 系统时,连接现场仪表、阀门、电机控制器等的上万个I/O 点接口需要重新连接部署,成本较高,因此客户对 DCS 产品的黏性较强。

DCS 系统普遍以十年为替换周期,十年前市场中主要以外资品牌为主,而中控技术作为当前的 DCS 系统头部公司,有望在设备更换周期把握机遇,进一步提升市场份额。公司成立至今共完成了 30000 多个 DCS 项目,服务DCS 用户超过180000个,覆盖全球 30 多个国家和地区,打造了众多标杆案例(如中天合创、神华宁煤、新疆天业、浙江龙盛、九江石化、新安化工、桐昆集团、阳煤集团、宁德时代等)。根据睿工业数据,2019 年,中控技术占据国内 DCS 市场份额27%,外资厂商以艾默生、霍尼韦尔、ABB、西门子为主导共占据国内 DCS 市场份额39%,由于DCS系统在流程工业经济中至关重要,国产替代是必然趋势。2011-2021 年,中控技术连续 11 年蝉联我国 DCS 市场整体占有率第一名,市占率从13%提升至33.8%。在化工和石化领域,公司的领先优势更加明显,2021 年公司在化工领域市占率达到51.5%,石化领域的市占率达到 41.6%。2021 年,公司在与中石化、中海油、中化集团、东方雨虹等公司的合作项目中,落地了一系列具有业内影响力的项目,并且顺利进入巴斯夫的合格供应商名录,首次与巴斯夫合作落地生产装置DCS项目。公司面向海内外的高端市场持续突破,未来有望进一步突破高价值量大型项目。

(2)SIS 安全仪表系统 。SIS(Safety Instrumented System)安全仪表系统相当于生产系统的“急刹车装置”,与 DCS“动静相宜”。相较于 DCS 需要对生产过程进行“动态控制”,SIS 是“静态”的,始终对系统进行监视,对异常情况进行快速处理,使危害降到最低。SIS 系统主要由传感器、逻辑控制器以及最终执行单元组成,用于实现一个或多个安全回路功能,达到工艺装置要求的安全完整性等级(SIL)。SIS是保障工厂安全运行的核心装备,在工业生产期间提供对设备、人身、环境的安全保护,避免恶性事故发生。SIS 主要应用于化工、石化、电力、油气、冶金等各个领域。

自动化仪表:行业竞争格局分散,国产化替代空间广阔

自动化仪表是用以检出、测量、观察、计算各种物理量、物质成分、物性参数等的器具或设备。公司自动化仪表主要包括控制阀、压力变送器、安全栅等产品,其中变送器和控制阀的产品销售收入为公司自动化仪表业务的主要构成部分。压力变送器,是一种将压力转换成气动信号或电动信号进行控制和远传的设备,主要参考指标有准确度、长期稳定性、量程范围等,单价在0.2-0.3 万元。控制阀,属于过程控制中的终端元件,也是自控系统中的执行器,其分为调节阀、切断阀等多种类型,单价在 0.55-0.65 万元。拓展补全自动化仪表业务,提升整体解决方案竞争力。公司以核心DCS 控制系统为抓手迅速打开流程工业市场,通过向自动化仪表产品进行拓展,在投标时增强公司整体解决方案的竞争力。由于我国基础工业与海外差距较大,自动化仪表市场一直被海外巨头垄断,近年来国产厂商从中低端现场仪表类产品尝试突破。自动化仪表的技术难度主要体现在材料先进、产品使用寿命、性能指标等,比如控制阀如何把精度调节在较精细先进的水平。

工业软件:软件定义数字化,全方位优化生产控制

工业软件可分为嵌入式软件(工业通信、汽车电子等软件)、研发设计类(CAD、PLM 等软件)、生产控制类(MES、DCS 等软件)、和信息管理类(ERP、CRM等软件)。中控技术的主要工业软件产品布局在生产控制类软件,是智能制造的驱动内核。生产控制类软件要求集工业知识和行业“Know-How”于一体,与流程工业生产过程紧密结合,对竞争厂商壁垒要求较高。

中国工业软件市场增速领先全球,潜力巨大。根据《中国工业软件产业白皮书(2020)》,2019 年全球工业软件市场规模达到 4107 亿美元,近三年复合增长率约为 5%。当前中国工业软件产业规模仅占全球工业软件市场规模的6%,仍处于渗透率快速提升阶段。2012-2019 年,中国工业软件市场规模复合增长率为13%。2019 年,中国工业软件市场规模达到 1720 亿元,同比增长16.5%。在中国生产控制类软件供应商中,国内厂商占据了 50%的市场,涌现了上海宝信、和利时、中控技术这样的行业领军企业。随着中国工业快速发展,化工、石油等工业处于世界领先水平,与之对应的生产控制类软件具备了高端市场替代的可能性。后续随着中国智能制造转型加速,工业应用场景逐步增多,国产生产制造类软件的性能进一步完善,国产化率有望加快提升。

一、生产流程执行—MES(制造执行系统)

MES(制造执行系统)是面向生产制造企业车间执行层的生产信息化管理系统,位于上层的经营管理层与物联网组件层之间,实现生产车间与计划部门数据的互联互通。MES 上接 ERP 或 PLM 软件,下接 PLC/DCS/SCADA 软件,具有很强的行业特性,不同行业的 MES 应用差异大。MES 行业竞争格局相对分散,外企主导市场。根据IDC 数据,2020 年,前八名的企业市占率合计 39.7%。西门子、宝信软件、SAP 分别以11.1%、7.6%、7.2%的市占率位居前三,中控技术市场份额为 2.1%,位列第七名。我们认为凭借公司在流程工业领域的客户基础和产品优势,未来公司有望提升MES 产品市占率。根据中国统计年鉴测算,2020 年,流程行业拥有 19395 家大中型工业企业,假设流程工业平均 MES 项目单价为 200 万元,当前 MES 普及率为25%,即对应流程工业 MES 市场空间为 96.98 亿元。

二、生产流程管控—APC(先进控制过程)、RTO(过程实时优化)、OTS(仿真培训软件)

APC(先进控制过程)是实现流程工业生产装置全流程平稳与协调控制的核心工具,通常在 DCS、PLC、FCS 等计算机控制系统已有常规控制的基础上,采用多种策略提高复杂工业过程的控制品质,增强系统的抗干扰能力和鲁棒性,降低劳动强度,实现节能增效的目的。公司是完全自主知识产品的APC 软件供应商,产品已在中石化、中石油、中海油等流程工业企业应用 300 多套,形成了80 多种生产装置先进控制解决方案。RTO(过程实时优化)指通过将回路控制与过程运行优化相结合,来解决复杂流程工业过程优化与控制问题。该产品使生产过程装置类似于汽车自动驾驶和路径最优规划等,实现了装置自动平稳卡边控制和技术经济指标最优化功能,从而提高装置运行整体收益。产品主要用于炼油、石化、化工、冶金、造纸、制药等行业。

得益于公司在过程控制系统中智能仪表、DCS、PLC 的完善产品线,公司能够实时获取大量生产过程中的数据,进而与 MES 进行无缝融合。技术上,公司参与起草MES 国际标准,制订并发布了 MES 国家标准。目前,公司是与中石化、中石油、中海油同时进行战略合作的 MES 解决方案供应商,在石油、化工等行业拥有超过200 个的 MES 应用项目。根据 IDC 数据,2020 年,中控技术市场在流程工业MES市场的份额为 2.1%,位列第七名。我们认为凭借公司在流程工业领域的客户基础和产品优势,未来公司有望提升 MES 产品市占率。

发展历程:景气周期共振,对标海外龙头开启软硬并列发展

工业自动化行业概况—从自动化走向智能化

按照产品制造工艺过程的特点,工业行业可分为流程工业、离散工业。流程工业是以资源和可回收资源为原料,通过物理变化和化学反应的连续复杂生产为制造业提供原材料和能源的基础工业,包括石化、化工、钢铁、有色金属、建材和电力等高耗能行业。近十年来,我国流程工业的生产工艺、装备和自动化水平都得到了大幅度提升,产能高度集中,电力、水泥、钢铁、有色金属、造纸等行业的产能均居世界第一。离散工业为物理加工过程,其产品往往由多个零件经过一系列并不连续的工序的加工装配而成。

当前,全球工业行业正经历从工业 3.0 到工业 4.0 的升级发展中。工业4.0的核心是智能化,即利用用 AI、大数据等信息技术帮助企业充分利用过去积累的关于工艺技术、设备技术、运营技术等多方面的数据,实现安全生产、节能减排、降本增效等需求。我们认为现阶段智能工厂解决方案的架构组成主要包含四个部分,分别是管理层、计划层、控制层和设备层。1)顶层是管理层,对企业生产运营全流程(包括原材料购买及使用、生产制造、销售、售后服务等)进行管控,典型产品即为 ERP(Enterprise Resource Planning)软件。2)往下第二层是计划层层,主要依据管理层制定的生产制造环节的目标,进行车间生产流程执行任务的统一发放,从系统下达生产订单开始,直至终端生产商品的成品分发点,主要产品包括 MES(Manufacturing Execution System)、APS(Advanced planningandscheduling)、APC(Advanced Process control)等软件。3)控制层处于设备层与执行层之间,主要职能是通过大型自动化控制设备和工控软件,接受车间不同处理器的信号,决定控制行动,输出信号对车间生产设备进行控制、调度等。该环节的主要产品包括 DCS(Distributed Control System)、PLC(ProgrammableLogic Controller)、SIS(Safety Instrumented System)系统等。4)最底层是设备层,主要包含各类智能生产设备、传感器、控制阀等,实现整个生产流程的自动化。

工业自动化行业的周期性和成长性

通过对比内工业自动化市场规模与我国固定资产投资额增长趋势,我们发现工业自动化的市场规模基本跟随经济周期波动。2008 年以来,我国工业自动化行业经历了三轮明显上升周期,分别是:1)由于经济衰退,2008 年国内启动四万亿刺激,新的经济增长周期随即开启,PMI 自 2008 年历史低位后开启反弹;2)2013年起,我国工业自动化市场规模经历了一轮一年半的小增长,主要由于2012年我国经济首次进入 1999 年以来中国经济增速的最低值,欧债危机发酵和美国经济放缓的大背景下,国内在“稳增长”的基调下刺激地产投资回升,带动宏观经济反弹;3)2016 年起,伴随供给侧改革和制造业整体回暖,工业自动化行业增速在2017 年一度达到 16.5%。

全球工控安全事件频发,基础工业国产化迫切。流程工业规模的生产特点决定了一旦生产中的某一环节出现危险就会引起连锁反应,导致大规模的事故。同时,流程工业中的石化、化工、电力等行业是关系到国计民生的基础行业,其工控系统的安全性至关重要。2012-2019 年,全球工控安全事件报告数量持续攀升,由197 件增长至 329 件,给用户带来了巨大的损失,也威胁着国家的安全。实现流程行业工控系统自主、可控愈发迫切,对国产的、可靠的工控系统的需求持续旺盛,工控行业景气度有望持续提升。

通过梳理海外传统工业巨头如艾默生和西门子,以及海外独立的工业软件龙头厂商的发展历程,我们能够清晰地看到:对于专注流程工业生产优化的软件厂商,早期的发展往往得到举国之力的支持,多数诞生于顶尖大学实验室。我们认为形成该发展脉络的原因在于,软件是实现工业智能化的核心,而基础工业是强国之本。纯软件厂商,往往缺少对工业流程的理解和数据的积累,因此早期工业软件企业的成长离不开国家层面的大力扶持,主要体现在科研经费和数据开放。对于传统工业巨头,过去十年我们能够清晰地看到艾默生、西门子等厂商采取的工业3.0 转型工业 4.0 的策略—即通过收购细分领域软件公司,丰富以往欠缺的软件能力,打造全方位智能制造解决方案。

一、流程工业海外软件龙头发展历程—举国之力扶持,诞生于顶尖大学实验室

目前在生产过程优化环节做的最好的海外软件厂商主要有Aspen 和Aveva,前者近期被艾默生收购,后者于 2017 年被施耐德收购。通过复盘Aspen 和Aveva的发展历程,两个企业均诞生于世界一流大学的实验室,并且得到国家层面的大力资助,逐步成长为行业龙头。AspenPlus 是一个生产装置设计、稳态模拟和优化的大型通用流程模拟系统。1970 年代的能源危机,美国能源部和美国、欧洲的60多家加工工业公司斥资支持其发展,以提升石油行业的生产效率。Aveva则是发源于 1967 年剑桥大学 CAD 中心的一个用三维设计工具进行工厂设计的项目,后期通过不断收购完成跨行业的部署和软件功能的丰富。当前Aveva 的产品涵盖工厂设计、模拟、培训和运营的整个工程过程生命周期。

二、传统巨头走向工业 4,0 的发展脉络—不断收购,从硬到软

艾默生—全球流程工业数字化巨头,最新完成 Aspen 55%股权收购。

艾默生是一家全球性的技术与工程公司,为工业、商业和住宅市场客户提供创新性解决方案。公司成立于 1890 年,最开始的业务以电机等硬件制造为主。1973年,艾默生进行战略变革,将自动化业务确定为今后的主要发展方向。1976年,艾默生收购了罗斯蒙特的过程控制仪表业务,随后通过一系列的收购战略和海外扩张,发展成为了一个全球技术解决方案的提供商。

西门子—工业数字化 Digital Industries 为公司最快增长业务。

西门子为德国的一家跨国企业,其电子与电机产品是全球业界先驱,公司活跃于能源、医疗、工业、基础建设及城市业务等领域。在数字化和工业4.0 的进程中,西门子是供应商领跑者之一。通过十几年的软件并购、业务整合,西门子已经在数字化领域形成了完整的版图。2007 年,西门子以35 亿美元收购美国PLM公司UGS,这项收购使西门子获得了数字化世界的三项重要产品: NX、Teamcenter和Tecnomatix;2008 年,西门子收购德国公司 Innotec,以增强虚拟工厂建设能力;2009 年,西门子收购法国的 MES 厂商 Elan Software Systems。2011 年,工业4.0成为德国国家战略后,西门子的收购步伐进一步加快,不断夯实、扩展软件版图。

施耐德—老牌电气大厂,外延并购软件丰富工业 4.0 能力。

施耐德诞生于法国,是全球能效管理和自动化领域的领导者,为100 多个国家的能源及基础设施、工业、数据中心及网络、楼宇和住宅市场提供整体解决方案。近年来,施耐德通过外延并购加快公司在工业 4.0 的布局。通过收购Invensys、AEVEA Group、IGE+XAO 等工业软件企业,公司集成了世界领先的工业和能源管理技术,形成了从终端到云的互联互通产品、控制、软件和服务,贯穿企业业务全生命周期,助力客户实现高效和可持续发展。

三、中控技术—内外并举,不断拓展自身工业软件能力

对内,中控技术是国内最早一批投入研发流程工业APC 及其他生产过程优化软件的企业,于 2000 年初便开始储备研发。以 MES/APC/RTO 为代表的生产控制软件是智能制造的驱动内核,需要对工业程序长期积累,公司通过不断与细分行业客户合作打造标杆智能工厂,其软件层面的产品竞争力也不断提升,后续渗透率有望继续突破。对外,2022 年 2 月,中控技术宣布拟以现金 5.61 亿元收购石化盈科,丰富公司在石油石化领域的工业软件能力,完善公司整体数字化布局。石化盈科在自动化、数字化、智能化领域深耕二十余年,在能源化工行业拥有丰富经验,主要大股东为中石化。石化盈科具备多年的 ERP 实施经验,产品矩阵包括CRM、SRM、HR、OA等工业软件。此次收购,有望帮助公司进一步丰富其工业软件产品体系,提升公司整体智能制造解决方案综合势力。此外,石化盈科与设计院有非常深入的合作关系,积累了石化领域数量庞大的工艺机理模型和设备模型,有望进一步提高公司产品的综合性能和竞争力。(报告来源:未来智库)

煤矿智能化研究框架

作业链解析:综合采掘是煤矿作业链最核心的环节

煤矿开采主要分为开采前的勘探与规划设计、开采过程中的综合采掘以及开采后煤流的运输提升三个环节。在开采前的勘探与规划设计环节,我国煤矿主要采取地面及井下的综合物探技术包括高分辨率的三维地震勘探技术、井下综合物探技术等,结合建筑设计开发的CAD 技术,实现对开采地质条件的精准判识。但由于受限于当前井下传感器的精度,整体煤矿采取空间信息的服务较弱。后续随着传感器精度的进一步提升,GIS系统有望更加精细地模拟探测新方法。煤矿智能化升级有望推动全方位的地质动态模型的保障技术体系建设,为后续煤炭精准智能开采提供所需的透明地质条件,由“不可见”逐步过渡到“透明可见”。综合采掘是整个煤矿作业链最核心的环节,主要涉及凿岩、爆破、掘进、采煤、充填等重点工作,目前我国大型示范矿井主要采用智能掘进机、采煤机、刮板输送机、液压支架等装备,实现采掘工作面减人提效。同时在软件层面,建设综合管控平台,通过大数据、云计算、互联网等技术平台控制整体采掘流程。矿井下的一氧化碳、粉尘、瓦斯等浓度指标,可以在集控中心的平台上实时显示;微震监测系统记录了井下作业面的应力情况;井下皮带运输综合自动化控制系统根据煤流自动启停;机器人巡检让人员不必下井就能看到井下设备和管线的状况;借助 AI 图像识别分析系统,矸石块、旧锚杆、废轨道等杂物可以与煤炭有效分流。

系统组成:四大维度全面铸造煤炭智能化系统

国家能源局在《煤矿智能化建设指南》中提出基于工业互联网平台的智能煤矿建设思路,即采用一套标准体系、连接煤矿开采全流程的智能生产业务系统,构建一张全面感知网络,将煤矿基于传统 IT 架构的信息系统作为工业互联网平台的数据源,推进传统信息化业务云化部署,最终实现矿山全流程的无人少人化生产。

竞争格局:煤矿智能化行业快速扩张,当前格局较为分散

随着国家政策的不断推动以及 5G 等新一代信息技术的有效支撑,我国煤矿智能化化、智能化建设持续加速推进,目前国内智能矿山信息系统的市场竞争较为分散,行业内主要优质公司有龙软科技、梅安森、工大高科等上市公司及北路智控、华夏天信、踏歌智能等非上市公司。其中,龙软科技为全国领先的煤炭地理信息系统与工业软件的提供商;天地科技是全国领先的煤炭智能装备和技术服务商;梅安森致力于物联网技术在矿山安全监测监控与预警领域的应用;北路智控专注于智能矿山相关信息系统;工大高科则是国内煤炭井下轨道信号控制与智能调度的龙头企业。

规划设计环节—GIS 地理信息技术的智能化进程

地理信息产业是以现代测绘技术和信息技术为基础发展起来的综合性高技术产业,是采用地理信息技术对地理信息资源进行生产、加工、开发、应用、服务、经营的全部活动。地理信息技术与资源的应用范围十分广泛,包括城市、交通、国土、矿产、军事、水利、环保、气象、海洋、测绘等数十个领域。煤矿地理信息系统软件是煤矿安全与生产技术信息化的基础,通过对各种地质、矿山测量、经济、技术参数的分析和处理,可使煤矿企业的各级主管人员迅速、及时并直观地查询有关技术数据,为制定有关发展规划和进行生产决策提供科学依据。煤矿地理信息系统可用来实现煤矿生产过程的监测和模拟,不仅可节省大量的人力、物力和财力,且由于地理信息系统的时空属性及空间分析特点,可对煤矿灾害事故进行预测预报,操作技术可靠,效果良好,能有效提高煤矿生产的安全性,具有明显的经济效益。

随着各个行业对地理信息技术与资源需求的不断扩大,近年来我国地理信息产业一直保持着较高的发展速度。根据中国地理信息产业协会数据,2020 年,我国地理信息产业规模为 6890 亿元,在疫情剧烈影响下仍取得较大增长,增长率达到6.4%,地理信息软件开发企业平均营收较上年增长3.2%。同时,过去10年来,我国地理信息产业总产值复合增长率为 18.5%。龙软科技:全国领先的煤炭地理信息系统与工业软件的提供商。龙软科技股份有限公司创立于 2002 年,自成立之初,公司率先布局地测空间信息系统,逐步成为煤矿安全生产空间信息处理关键技术的研发与应用领域的行业龙头。目前公司已实现智能开采、动态监管、管控可视化、资源共享与整合等技术难题的突破,研发出拥有完全自主知识产权的 LongRuanGIS、LongRuan 安全云服务平台和LongRuanGIS“一张图”三大基础技术平台。在年产120 万吨以上的大型煤矿中,公司主营产品及解决方案的平均每矿价格约为 230 万元。根据国家统计局数据,国内年产 120 万吨及以上大型煤矿约 1,200 处,因此公司产品在年产120万吨及其以上大型煤矿的预计市场规模为 27.60 亿元。公司在煤炭智能化市场长期处于领先地位,完成建设多个标杆性的行业项目。目前有86 家矿业集团或公司及其下属单位使用 LongRuan GIS 软件产品,其中有 41 家大型煤炭集团使用公司产品。

采掘生产环节—采掘设备、安全监测设备、煤矿集控系统的智能化进程

天地科技:中煤科工集团旗下智慧矿山一体化解决方案提供商。天地科技成立于2000 年,是中国煤炭科工集团有限公司唯一上市平台。公司业务覆盖煤炭行业全专业领域,包括勘探、设计、煤机装备、安全技术与装备、煤矿建设、和煤矿运营等,为煤炭企业提供全产业链的装备、技术和服务,是智慧矿山一体化解决方案提供商。中国煤炭科工集团有限公司是经国务院批准,由中煤国际工程设计研究总院(成立于 1952 年)、煤炭科学研究总院(成立于1957 年)于2008年6月合并组建,是国务院国有资产监督管理委员会直接监管的中央科技型企业。中煤国际是中国煤炭工程行业规模最大、市场占有率最高的工程公司,煤科总院是煤炭行业唯一的综合性科学研究院,主营煤炭工程技术研发、服务与煤机装备、安全技术装备研发和制造等业务。2008 年 12 月 31 日,经国务院国有资产监督管理委员会批准,煤炭科学研究总院所持天地公司股份无偿划转到中国煤炭科工集团有限公司。2014 年 12 月,西安研究院、重庆研究院以及北京华宇资产注入天地科技;2015 年 12 月,上海煤科和北京研究院资产注入天地科技。

运输环节—井下轨道信号控制与调度、无人驾驶技术的智能化应用

工大高科:国内煤炭井下轨道信号控制与智能调度龙头企业

工大高科成立于 2001 年,公司是工业铁路、智能化矿山领域信号控制与安全调度完整解决方案提供商。以铁路信号安全完整性技术与防失爆设计技术为核心,为工业铁路提供物流智能化管理、矿井无人驾驶、矿井机车车辆运输智能调度指挥、移动目精确定位与管控一体化等解决方案。公司工业铁路信号控制与智能调度产品主要为定制化产品,一般按项目进行实施,根据每个项目的站场条件、客户需求等进行定制化生产,产品价格通过招投标方式确定。以2020 年公司前五大客户的建设项目为例,一套小型智能调度建设项目或原有控制与智能调度产品的升级改造项目的价值量约为 300 万元-700 万元,而新建一套大型智能调度系统解决方案的价值量则在 1700 万元-3600 万元之间。

易控智驾、踏歌智行:国内煤矿无人驾驶领先企业。

在矿山运输调度环节,无人驾驶矿卡也在兴起。目前,矿山无人驾驶主要应用在露天开采领域。矿区无人驾驶对于智能矿山的建设具有独特优势。首先,矿山场景不受路权限制。自动驾驶开放场景的运营需要上公开道路,路权上有限制,而矿山矿区厂内作业环境封闭,路权方面相对比较简单,截止目前无上牌照要求。第二,矿山场景的可塑性很强,对技术友好。矿山场景的道路环境简单且改造方便,运输路线固定。在自动驾驶技术尚未成熟情况下,可以让矿山无人驾驶车辆尽快跑起来实现商业化闭环。第三,矿山场景的商业模型较为合理,且市场空间大。目前矿区用工成本日益增加,招工难问题日益凸显,且矿山很多是连续作业,人车比高,无人化以后替代的人员数量会比较多,能够创造的经济价值也更大。第四,矿区无人驾驶行驶速度较低,按照国家相关安全标准不超过40km/h。

经济效益分析及市场空间测算

智能矿山的最终目标是通过无线全覆盖与智能控制的技术基础,达到无人值守的技术结果和无人员伤亡的愿景,实现煤矿生产全流程的绿色、安全和高效。从生产效率提升带来的效益测算,根据麦肯锡数据,全面实现智能化的煤炭企业预计能实现利润提升 7%-12%,煤矿投资回报率提升 2%-3%。

除了生产效益提升,煤矿智能化升级还将享受相关政策红利。不同省份对达到智能化验收标准的煤矿企业给予的相应税收优惠、率先核增产能等政策红利。常见的优惠政策包括符合条件的矿山企业可按规定享受减按15%的税率征收企业所得税;企业新购入 500 万元以下设备、器具允许在所得税前一次性扣除等。关于煤矿智能化的渗透率,我们采用两种口径测算。根据我们的测算,目前我国煤矿智能化渗透率仅在 4%-10%的水平,市场空间巨大。

第一,按照达到智能化矿井验收标准的数量进行测算:2020 年11 月,国家能源局和煤矿安监局共同发布关于开展首批智能化示范煤矿建设的通知,首次定义71处首批智能化矿井建设名单。智能矿井的建设周期一般在1-1.5 年,截止2021年,全国已完成约 170 处智能化示范煤矿的建设。因此推测,全国4700 多个煤矿的智能化渗透率约为 4%。

第二,按照智能综采工作面进行测算:截止 2021 年,全国建成智能化采掘工作面813 个,同比 2020 年提升 65%。一般一个煤矿对应1-2 个采掘工作面,因此推测全国 4700 多个煤矿的智能化渗透率约为 10%。

2021 年 3 月,中国煤炭工业协会发布《2020 煤炭行业发展年度报告》,报告指出,“十四五”末期,我国将建成 1000 处智能化煤矿。目前我国拥有煤矿数量约 4700 处,其中千万吨矿井数量约 80 余处,年产能在120 万吨以上千万吨以下的中型现代化煤矿共约 1200 处。假设 2021 年我国超大型(1000 万吨产能以上)矿井的智能化渗透率约60%,十四五末期智能化渗透率达到 100%,单个超大型智能化矿井的升级费用约7000万元,即 2022-2025 年超大型煤矿智能化改造市场规模分别为8 亿元、9 亿元、9亿元、10 亿元,合计对应市场规模 36 亿元。假设 2021 年我国中大型(100 万吨-1000 万吨产能)矿井的智能化渗透率约10%,十四五末期智能化渗透率达到 30%,单个中大型智能化矿井的升级费用约3000万元,即 2022-2025 年中大型煤矿智能化改造市场规模分别为19 亿元、20亿元、21 亿元、22 亿元,合计对应市场规模 83 亿元。假设十四五期间,我国整体新增煤矿数量约 100-150 个,单个新建智能化矿井的建设费用约 1 亿元,即 2022-2025 年我国新建煤矿智能化市场规模分别为40亿元、30 亿元、30 亿元、20 亿元,合计对应市场规模 120 亿元。综上所述,我们测算 2022-2025 年我国总煤矿智能化市场空间分别为67、59、60、52 亿元,合计对应市场规模 239 亿元。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)