炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

核心观点

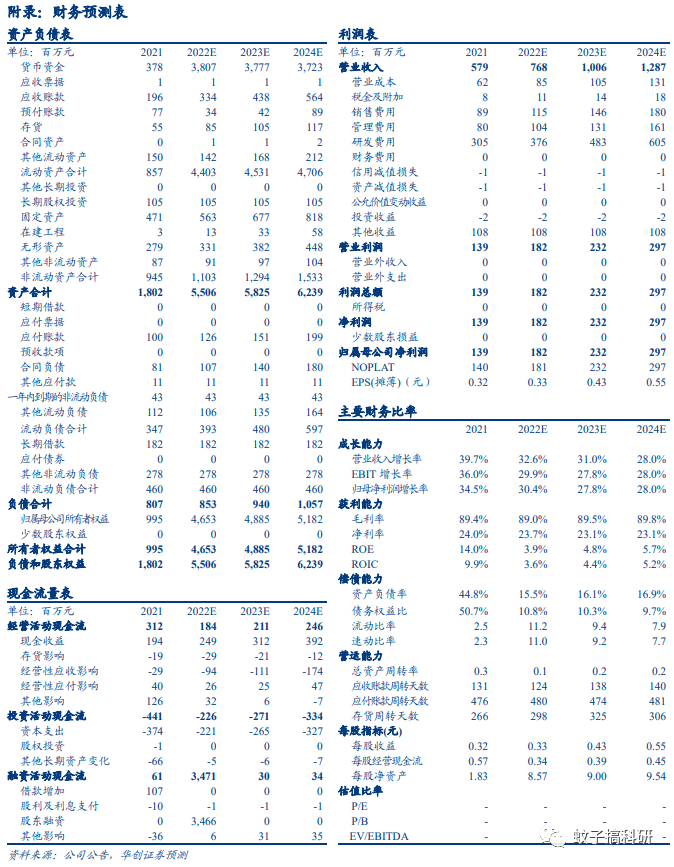

✔ 综合实力领先的国产EDA企业。公司成立于2009年,一直聚焦于EDA工具的开发、销售及相关服务业务,产品矩阵完善。近年来公司营业收入持续增长,2018-2021年营业收入分别为1.51亿元、2.57亿元、4.15亿元、5.79亿元;公司毛利率常年维持在90%左右;公司重视研发投入增强产品竞争力,2018-2021年研发投入占营收比重在50%附近。

✔ EDA行业空间广阔,海外巨头凭借自研并购+生态构建打造核心竞争力。EDA是集成电路产业的基础支柱之一。2020年,全球EDA行业市场规模超过70亿美元。作为集成电路的基础,EDA行业支撑着下游市场规模超过4000亿美元的集成电路行业及市场规模超过数万亿美元的数字经济行业。EDA行业竞争格局方面有三梯队,第一梯队有Synopsys、Cadence和Siemens EDA(原Mentor Graphics),三家公司拥有较完整的全流程产品,垄断了全球78%的市场份额;第二梯队为华大九天、安似科技、是德科技等拥有特定领域全流程产品的公司,约占全球市场份额的15%;第三梯队为概伦电子、芯华章等以点工具为主的公司,约占市场份额的7%。近年来,我国集成电路市场规模不断扩大,叠加国际贸易摩擦因素,国产EDA厂商迎来良好的发展机遇。纵览海外EDA行业的发展历史,整合并购一直是市场的主旋律。由于集成电路设计流程较长,单个厂商难以独自覆盖所有工具研发工作。EDA诞生早期各种公司层出不穷,到后期EDA领导厂商通过资本手段不断地进行并购重组扩充自身产品线,以此形成完整的EDA工具链和技术平台,以此构筑核心竞争力。

✔ 华大九天具备成为龙头的潜力。公司多年深耕EDA行业,积累了良好的市场形象和客户口碑,具有较强的先发优势,是目前国内规模最大、产品线最完整、综合技术实力最强的 EDA研发企业,产品覆盖了模拟电路设计、数字电路设计、平板显示电路设计和晶圆制造等领域,在模拟电路设计和平板显示电路设计方面能够实现全流程工具覆盖。技术与产品方面,公司高投入夯实研发能力和技术优势,已经掌握较为先进的EDA工具软件技术,在 EDA工具软件及相关服务领域形成了行业领先的技术优势,储备了大量的知识产权、非专利技术、工具产品等技术成果,获得市场认可。

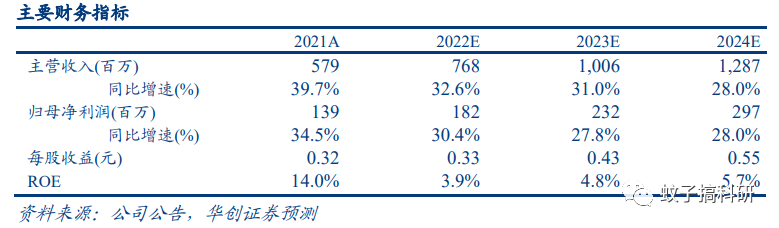

✔ 盈利预测、估值。国内EDA具有巨大的发展前景,公司为国内领先供应商。我们预计公司2022-2024年营业收入为7.68亿元、10.06亿元、12.87亿元,对应增速32.6%、31.0%、28.0%;归母净利润为1.82亿元、2.32亿元、2.97亿元,对应增速分别为30.4%、27.8%、28.0%。估值方面,选择工业软件领域的2家公司作为可比公司,考虑公司为EDA领军企业,给22年25XPS,对应市值192亿元,目标价35.4元,公司发行价格为32.69元/股。

✔ 风险提示:技术研发风险;EDA国产化进程存在不确定性;行业竞争加剧。

报告目录

报告正文

1

综合实力领先的国产EDA企业

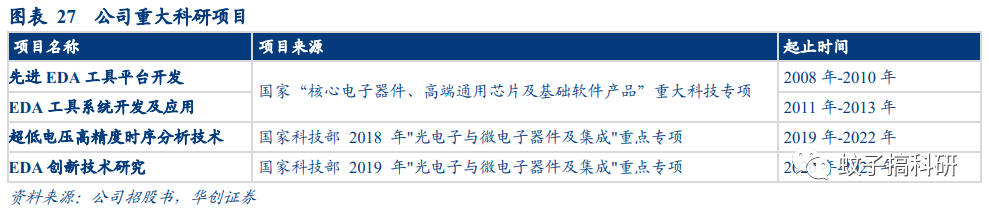

公司是国内EDA领域龙头企业。公司成立于2009年,一直聚焦于EDA工具的开发、销售及相关服务业务。凭借核心技术实力以及在行业的领先地位,公司先后承担了诸多国家级重大科研项目,包括国家“核心电子器件、高端通用芯片及基础软件产品”重大科技专项中的“先进EDA工具平台开发”与“EDA工具系统开发及应用”课题项目以及科技部重点专项“超低电压高精度时序分析技术”和“EDA 创新技术研究”课题项目等。

(一) 公司产品矩阵完善

公司主要产品包括模拟电路设计全流程EDA工具系统、数字电路设计EDA工具、平板显示电路设计全流程 EDA工具系统、晶圆制造EDA工具等,并围绕相关领域提供技术开发服务。

1、模拟电路设计全流程EDA工具系统

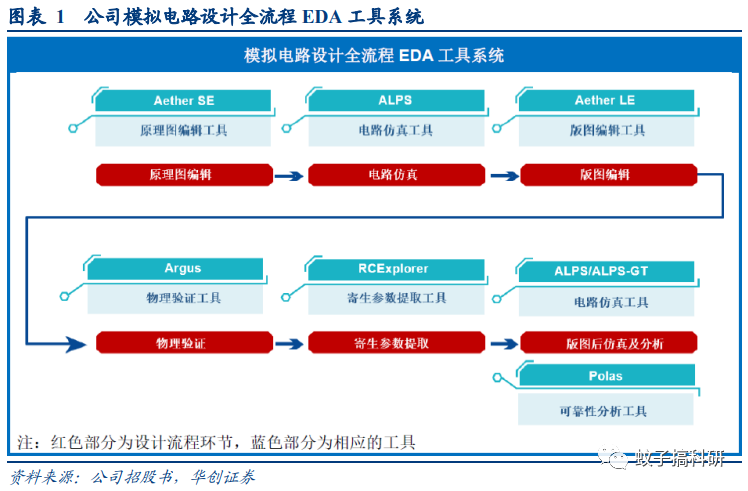

公司模拟电路设计全流程EDA工具系统包括原理图编辑工具、版图编辑工具、电路仿真工具等等,能够为用户提供从电路到版图、从设计到验证的一站式完整解决方案。公司是我国唯一能够提供模拟电路设计全流程EDA工具系统的本土EDA企业。

公司目前主要模拟电路设计全流程EDA 工具系统中,电路仿真工具支持最先进的5nm 量产工艺制程,处于国际领先水平;其他模拟电路设计EDA 工具支持28nm工艺制程,与已支持5nm先进工艺的同类领先工具仍存在一定差距。

但由于模拟芯片具有生命周期长、对先进工艺制程依赖低的特点,更关注性能指标、可靠性和成本,因此通常采用更稳定的成熟工艺制程。目前大部分模拟芯片产品仍在使用28nm 及以上的成熟工艺制程。因此,从工艺支持角度讲,公司既有模拟电路设计及验证工具已可以满足大部分模拟设计客户的制程需要。

2、数字电路设计EDA工具

数字电路设计是指电路功能设计、逻辑综合、物理实现以及电路和版图分析验证的过程。公司的数字电路设计EDA工具为数字电路设计的部分环节提供了特色解决方案,具体包括单元库特征化提取工具Liberal、单元库/IP质量验证工具Qualib、时序仿真分析工具XTime、时序功耗优化工具XTop以及版图集成与分析工具Skipper等。

整体来看,公司目前已发布的数字电路设计EDA工具中,单元库/IP质量验证工具、高精度时序仿真分析工具、时序功耗优化工具、版图集成与分析工具和时钟质量检视与分析工具均可支持目前国际最先进的5nm量产工艺制程,处于国际领先水平;单元库特征化提取工具开发完成时间较短,目前可支持40nm量产工艺制程,与同类国际领先工具仍存在一定差距。

3、平板显示电路设计全流程 EDA工具系统

公司在已有模拟电路设计工具的基础上,结合平板显示电路设计的特点,将平板显示电路设计器件模型提取工具、平板显示电路设计原理图编辑工具等集成在统一的设计平台中,开发了全球领先的平板显示电路设计全流程EDA工具系统。

4、晶圆制造EDA工具

公司针对晶圆制造厂的工艺开发和IP 设计需求,提供了相关的晶圆制造EDA工具,包括器件模型提取工具、存储器编译器开发工具、单元库特征化提取工具、单元库/IP质量验证工具、版图集成与分析工具以及模拟电路设计全流程EDA 工具等,为晶圆制造厂提供了重要的技术支撑。

5、技术开发服务

公司基于在集成电路领域多年的技术积累,建立了完善的自动化设计服务流程,为集成电路设计和制造客户提供技术开发服务。服务内容主要包括设计支持服务和晶圆制造工程服务,主要涉及测试芯片设计、半导体器件测试分析、器件模型提取、单元库设计及存储器编译器开发服务等。

(二) 营业收入持续增长,毛利率维持高位

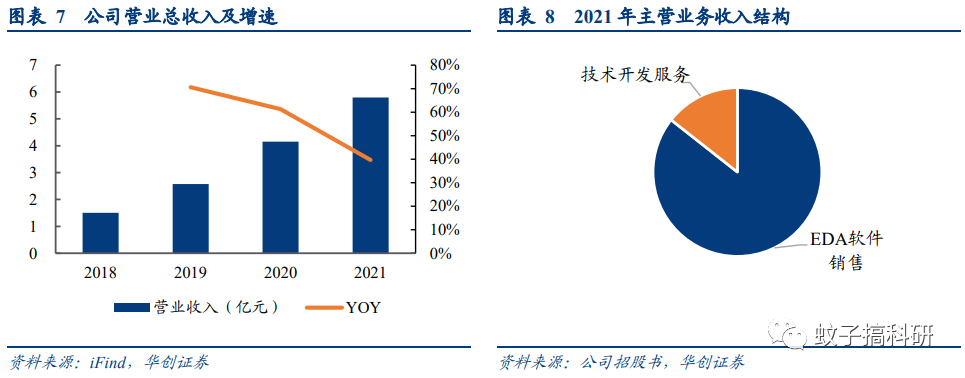

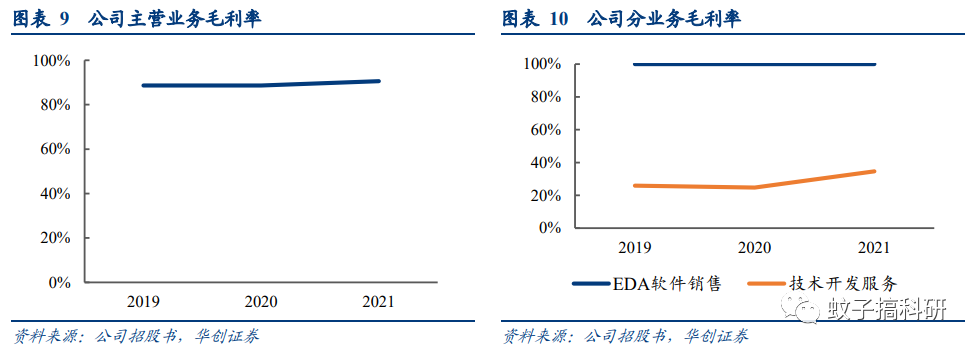

公司营业收入持续增长且增速较快。公司主营业务分为EDA软件销售和技术开发服务,目前EDA软件采取授权模式销售。2018-2021年公司营业总收入分别为1.51亿元、2.57亿元、4.15亿元、5.79亿元,复合增长率达到57%。从收入结构来看,EDA软件销售占主营业务收入比例较大,2019-2021年分别在84.67%、84.96%、85.61%。

毛利率方面,2019-2021年公司的主营业务毛利率分别为 88.65%、88.68%和90.59%,处于较高水平。分业务看,公司EDA软件销售毛利率均为100%,技术开发服务的毛利率分别为25.96%、24.74%和34.62%。

归母净利润方面,2018-2021年公司分别实现归母净利润4852万元、5716万元、1.04亿元、1.4亿元,实现快速增长。

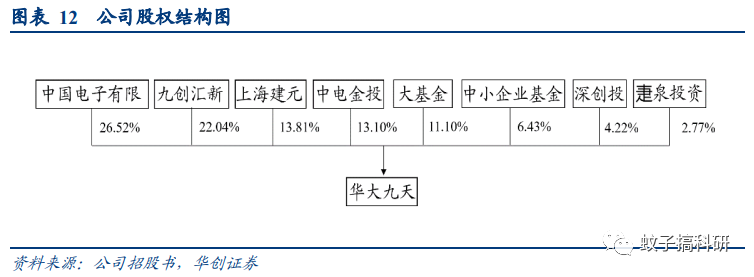

(三) 中国电子为最大股东,公司属“EDA国家队”领军企业

从股权结构上看,中国电子CEC为公司最大股东,占比26.52%。国家集成电路产业投资基金股权占比11.10%,同时国家中小企业基金、深创投也有参股,华大九天是名副其实的“EDA国家队”。作为中国电子及计算机行业的航母级集团,中国电子完整的产业体系能为公司带来资金、技术上的支持,有益于打造集成电路产业生态。

公司高管与技术团队经验丰富,对EDA行业理解深刻。公司董事长刘伟平曾以课题组组长的身份全程参与开发首款国产EDA“熊猫系统”,其他管理人员与技术核心人员均毕业于名校,曾在国内外等顶尖技术机构任职,在EDA行业有着丰富的经验,行业理解深刻。

2

EDA行业空间广阔,海外巨头凭借自研并购+生态构建打造核心竞争力

(一) EDA行业国产替代空间大

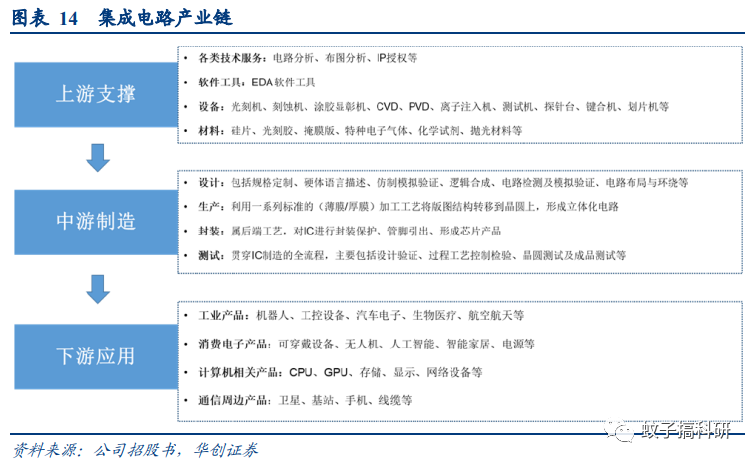

目前,集成电路产业链主要包括上游支撑层、中游制造层及下游应用层等。

EDA(Electronic Design Automation)即电子设计自动化,指利用计算机软件完成大规模集成电路设计、仿真、验证等流程的设计方式,是集成电路设计流程中的必备基础工具,贯穿集成电路设计、制造、封测多环节,是集成电路产业的基础支柱之一。

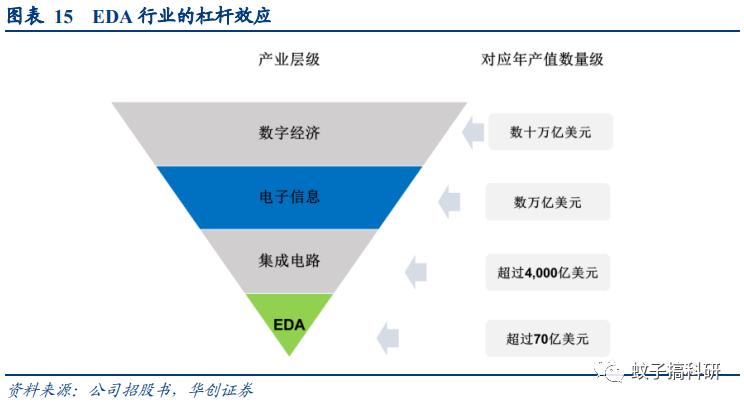

EDA是数字经济的基础行业。2020年,EDA行业市场规模超过70亿美元,作为集成电路的基础,EDA行业支撑着下游市场规模超过4000亿美元的集成电路行业,以及市场规模超过数万亿美元的数字经济行业。一旦EDA行业出现问题,将会对集成电路甚至数字经济行业造成重大影响。

EDA行业市场集中度较高,国内市场份额同样由三巨头垄断。EDA行业总体来看有三梯队,第一梯队Synopsys、Cadence和Siemens EDA(原Mentor Graphics),三家公司拥有较完整的全流程产品,垄断了全球78%的市场份额;第二梯队华大九天、安似科技、是德科技等拥有特定领域全流程产品的公司,约占全球市场份额的15%;第三梯队概伦电子、芯华章等以点工具为主的公司,约占市场份额的7%。头部企业在规模及产品完整度上远超后两梯队的企业。2020年,国内EDA市场份额80%归属第一梯队的三巨头。

国内EDA行业发展滞后,国产化替代空间大。我国EDA行业虽然起步早,但受限于行业生态的滞后,整体技术水平与国际相比仍存在较大的差距,自给率很低。近年来,随着我国经济社会的发展和科学技术水平的提高,我国集成电路市场规模不断扩大,加上国际贸易摩擦因素的影响,我国对于国产EDA行业发展的重视程度提高,为我国国内EDA行业的发展提供了更多机会。

(二) 从海外巨头看EDA企业发展之路

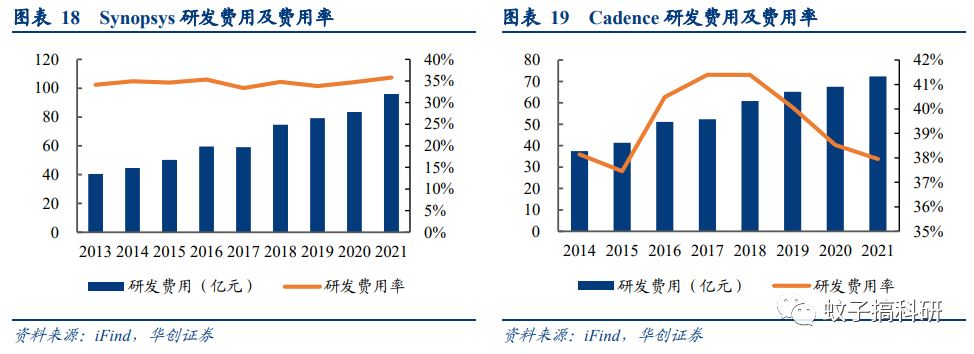

自研并购双线发展,不断扩充产品线增强竞争力。历史上海外EDA巨头始终保持高研发投入。2021年,Synopsys和Cadence的研发费用达96亿元、72亿元,占总营收的36%、38%。作为集成电路产业的上游,下游先进制程的推陈出新需要不断更新的EDA技术作为保障,引领整个集成电路产业的创新,所以EDA企业往往会在技术研发上持续高投入。作为一个前置投入成本较大的行业,初创公司若没有资本扶持很难在EDA市场崛起。

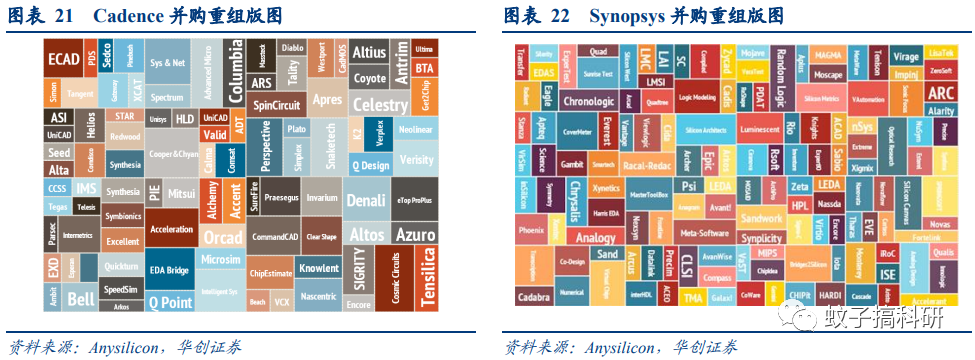

高研发投入之外,频繁的并购也促使巨头们快速构筑完整产品线。海外三巨头Synopsys、Cadence、Simens EDA都成立于上世纪八十年代,最早Cadence在90年代成为行业龙头,Synopsys在频繁的收购后与2008年超越Cadence成为行业龙头,Mentor Graphic的优势则在于布局布线,在整体解决方案上尚有差距,在2016年被西门子以45亿美元收购更名为Simens EDA。

EDA三十年的发展历史里,三巨头发起过数百次并购,多次并购也使公司的商誉较高,截至2022H1,Synopsys和Cadence商誉为36.2亿美元与9.2亿美元,分别占其总资产39.3%和21.2%。

纵览海外EDA行业的发展历史,我们发现不断地整合并购一直是市场的主旋律。集成电路设计流程较长,单个厂商难以独自覆盖所有工具研发工作。EDA诞生早期各种公司层出不穷,到后期EDA领导厂商通过资本手段不断地进行并购重组扩充自身产品线,以此形成完整的EDA工具链和技术平台。

与下游厂商深度绑定,构筑坚实的EDA生态。EDA公司需要与行业下游企业深度合作以完成工艺的更新迭代,当下游圆晶制造厂开发出新的工艺后,需要将新工艺参数开发为PDK交由EDA厂商,通过EDA软件更新的形式提供给IC设计厂商。若要成长为EDA龙头企业,与圆晶制造厂和IC设计厂的密切合作也至关重要。

3

华大九天具备成为龙头的潜力

(一) 全产业链布局,深度绑定下游核心厂商

反观华大九天,高研发策略和全产业链的战略布局让其具备了成长为行业巨头的能力。

纵览中国EDA与国际EDA产品布局,华大九天在模拟、数字前端后端、工艺开发等均有布局,是国内产品线涵盖最全的厂商。

模拟电路领域:公司实现了全流程EDA工具覆盖,包括原理图编辑、电路仿真、版图编辑、物理验证、寄生参数提取、可靠性分析等环节,并且在部分工具领域处于国际领先水平。

数字电路设计领域:公司主要产品专注于时序环节,主要包括单元库准备、逻辑仿真、逻辑综合、布局布线、寄生参数提取、时序分析与优化、物理验证和版图集成与分析等环节。

完善的产品体系有利于公司与下游厂商的深度绑定。华大九天凭借着高质量的产品与服务,与国内外的下游厂家建立了深度合作,据招股书披露,公司主要客户有平板显示行业的京东方、TCL,圆晶制造行业的中芯国际,芯片设计行业的上海兆芯、平头哥,这些厂商均为相关领域的国产领军企业,这说明公司已与下游核心厂商深度绑定,正逐步构建自己完善的EDA生态。

(二) 研发实力和核心技术获得市场认可

多年深耕EDA行业,具有较强的先发优势。EDA行业有较高的技术壁垒,新企业进入门槛较高,先发企业具有历史积累的优势。公司自成立以来,专注于EDA领域的研究,初始的团队成员曾参与设计首个国产EDA工具“熊猫ICCAD系统”,长期在行业内的深耕为公司积累了良好的市场形象和客户口碑,有显著历史积累优势。

高投入夯实研发能力和技术优势。公司拥有覆盖模拟电路设计、数字电路设计、平板显示电路设计和晶圆制造等多领域的EDA产品研发团队,在此基础上,公司建立了全方位的创新研发体系,重视研发人员激励机制,制定有竞争力的薪酬体系,有效调动了员工的积极性。同时,保持持续高比例的研发投入,在现有技术上不断迭代和改进,夯实公司的技术优势。

自主研发能力获得市场检验。公司已经掌握较为先进的EDA工具软件技术,并通过自主研发能力将技术转化为多项专利,截至2021年12月31日,公司已拥有授权发明专利150项,软件著作权67项。同时,作为“大规模集成电路CAD国家工程研究中心”的依托单位,公司承接了多项国家级重大科研项目,研发能力已经获得市场认可。

(三) 募投资金增加竞争力

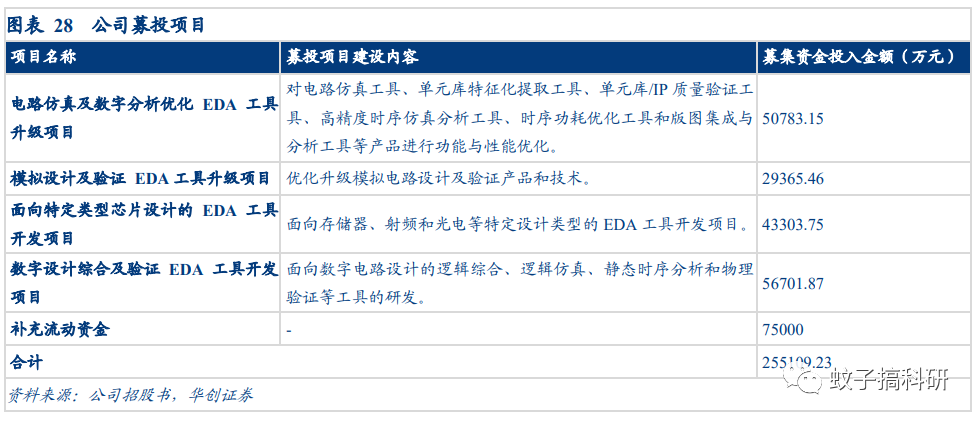

本次发行募集资金投资项目均以公司现有核心技术为基础,围绕公司的主营业务展开,符合国家产业政策及公司发展战略,有利于保持公司在EDA领域的技术领先性和市场占有率,并加强公司下一步持续发展的基础支撑,不断开拓市场、提升产品竞争力。

4

盈利预测与估值

关键假设:

1)EDA软件销售:随着EDA国产化的不断推进,公司作为国产EDA龙头企业,有望受益于这一进程,预计后续保持快速增长;

2)技术服务:随着设计支持服务和晶圆制造工程服务需求推进,公司基于在集成电路领域多年的技术积累,有望带动这一业务保持相对快速增长;

3)毛利率:公司毛利率水平高,此次募投资金主要用于加强技术与产品能力,预计毛利率稳步提升;

4)费用率:随着营收增长带来规模效应,预计公司费用率呈下降趋势。

基于上述,我们对公司2022-2024年做出以下预测:

1) 营业收入:7.68亿元、10.06亿元、12.87亿元,对应增速32.6%、31.0%、28.0%;

2) 毛利率:89.0%、89.5%、89.8%;

3) 费用率:销售费用率分别为15%、14.5%、14%;管理费用率分别为13.5%、13.0%、12.5%;研发费用率分别为49%、48%、47%。

综上,我们预计公司2022-2024年营业收入为7.68亿元、10.06亿元、12.87亿元,对应增速32.6%、31.0%、28.0%;归母净利润为1.82亿元、2.32亿元、2.97亿元,对应增速分别为30.4%、27.8%、28.0%。

估值方面,选择工业软件领域的2家公司作为可比公司,其中概伦电子与华大九天处于同一细分赛道,中望软件与华大九天同属工业软件领域。参考可比公司估值水平,考虑公司为EDA领军企业,给22年25XPS,对应市值192亿元,目标价35.4元,公司发行价格为32.69元/股。

5

技术研发风险:EDA行业为技术密集型行业,公司技术及产品研发进展存在不确定性;

EDA国产化进程存在不确定性:国内EDA行业国外三巨头垄断80%市场份额,虽然国内厂商目前迎良好机遇,但国产化进程仍然存在不确定性;

行业竞争加剧:公司在产品、技术等领域为国内EDA行业龙头,但市场上仍有其他竞争者,存在竞争加剧风险。

具体内容详见华创证券研究所7月27日发布的《华大九天(301269)新股定价报告:国内EDA龙头企业,受益于国产化推进》。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)