炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

纺织制造:建议关注纺织制造板块部分业绩有望超预期子行业和个股,以及优质供应链龙头公司;服装家纺:建议关注服装家纺板块业绩有望超预期的龙头公司、露营装备龙头,以及时尚运动龙头、羽绒服龙头、家纺龙头。

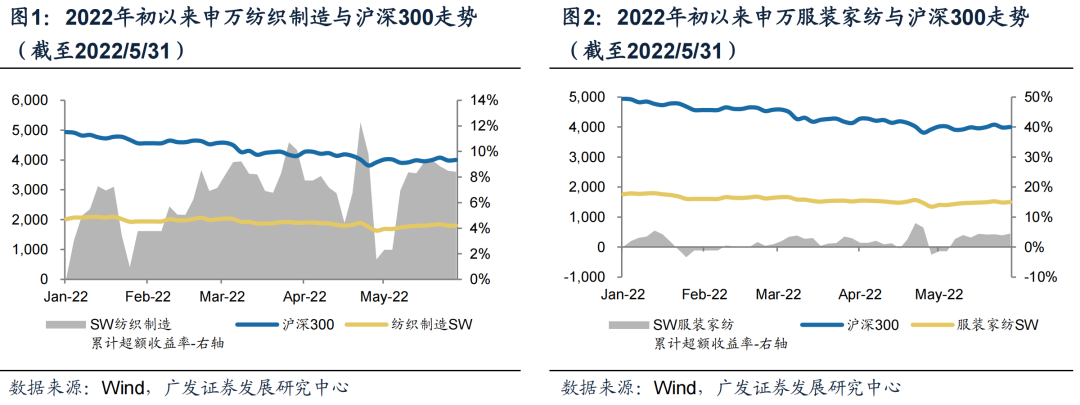

2022年初以来纺服行业回顾:2022年初至5月底,SW纺织制造、SW服装家纺、沪深300的跌幅分别为8.58%、13.14%、16.86%,纺织制造及服装家纺跑赢沪深300。2022年初至5月底,港股耐用消费品与服装、恒生指数的跌幅分别为25.57%、7.34%,耐用消费品与服装跑输恒生指数。根据海关总署统计,2022年1-5月纺织品累计出口金额628.5亿美元,同比增长12.1%,服装累计出口金额622.1亿美元,同比增长10.2%。根据国家统计局统计,2022年1-5月限额以上企业服装鞋帽针纺织品零售额5093.4亿元,同比下降8.1%。2022年1-5月穿类商品网上零售额累计同比下降1.6%。

2022年中期上游纺织制造板块策略:(1)纺织制造板块上半年受疫情影响不大,且受益3月底以来的人民币汇率贬值,上半年业绩展望乐观,伴随中报临近,建议关注部分业绩有望超预期子行业和个股;(2)从中期看,建议关注在2021年下半年的低基数基础上,今年下半年业绩展望乐观的部分优质供应链龙头公司,从长期看,优质供应链龙头公司业绩韧性强于下游品牌客户,可以在一定程度上抵御国外由于通胀和俄乌战争导致的消费者购买力下降的风险。

2022年中期下游服装家纺板块策略:(1)二季度虽然国内疫情进一步加剧,但板块中户外子行业龙头受益露营户外行业高景气,家纺子行业由于消费者居家时间增加,需求受影响不大,因此我们对其上半年业绩展望乐观,伴随中报临近,建议关注其中业绩有望超预期的龙头公司。(2)从中期看,伴随十一前后进入一年中又一个露营旺季,建议关注届时露营装备龙头公司的交易性机会,从长期看,借鉴日本经验,看好国内露营行业有望保持较高景气度,细分露营装备子行业未来发展空间大,建议关注露营装备龙头公司长期的投资机会。(3)看好下半年疫后消费复苏的投资机会,借鉴2020年的经验,同时结合今年一季度服装家纺板块子行业的业绩表现,建议关注时尚运动龙头、羽绒服龙头、家纺龙头。

宏观经济景气度持续下行风险、汇率波动风险、原材料价格持续上涨风险、海外产能扩张不及预期风险、库存积压风险、管理不善风险。

(一)年初以来走势

从资本市场表现来看,2022年初至5月底,SW纺织制造、SW服装家纺、沪深300的跌幅分别为8.58%、13.14%、16.86%,SW纺织制造及SW服装家纺板块均跑赢沪深300。2022年初至5月底,港股耐用消费品与服装、恒生指数的跌幅分别为25.57%、7.34%,耐用消费品与服装跑输恒生指数。

从估值和股息率来看,截至2022年5月31日,纺织服装行业PE(TTM)为19.6,在28个申万一级行业里面排第18位,处于中间偏后水平;纺织服装行业目前股息率为2.8%,在28个申万一级行业里面排第6位,处于上游水平。(PE(TTM)统计截止日期为2022/5/31,股息率以当日收盘价作为计算依据)

目前耐用消费品与服装行业PE(TTM)为23.3,在25个GICS二级子行业里面排第6位,处于上游水平;行业目前股息率为2.3%,在25个GICS二级子行业里面排第15位,位居中间偏后水平。(PE(TTM)统计截止日期为2022/5/31,股息率以当日收盘价作为计算依据)

(二)行业重点经济数据回顾

根据海关总署统计,2022年5月纺织品出口金额140.3亿美元,同比增长15.7%;服装出口金额152.0亿美元,同比增长24.6%。2022年1-5月纺织品累计出口金额628.5亿美元,同比增长12.1%,服装累计出口金额622.1亿美元,同比增长10.2%。纺织品出口金额稳健增长,主要系国内疫情反复受到一定影响,但从一季度看,龙头公司受影响不大,且从3月底以来,人民币快速贬值,进一步构成利好。

根据国家统计局统计,2022年5月限额以上企业服装鞋帽针纺织品零售额958.5亿元,同比下降16.2%。2022年1-5月限额以上企业服装鞋帽针纺织品零售额5093.4亿元,同比下降8.1%。2022年1-5月穿类商品网上零售额累计同比下降1.6%。

(三)纺织服装板块2022年一季度业绩回顾

2022年一季度纺织服装行业整体实现营收531.9亿元,同比增长3.3%,受吉林、深圳、上海等地疫情影响,服装家纺行业受到冲击以致整体营收增速较慢。分板块来看,2022年一季度,纺织制造板块营收197.0亿元,同比增长9.8%,主要由于疫情反复导致服装制造板块营收受到一定影响;服装家纺板块实现营收334.9亿元,同比下降0.2%,主要系国内疫情散点爆发,部分地区因防疫政策受到封锁而导致线下终端销售受到负面影响,同时由于物流受阻,电商业务也在一定程度上受到冲击。

我们将其他纺织、其他服装类公司排除,对毛纺、棉纺、印染、辅料、皮革、无纺布、男装、女装、休闲、鞋帽、家纺、内衣、户外体育、童装等主要细分子行业进行横向对比。

纺织制造板块中,2022年一季度印染、皮革、无纺布行业营收同比减少,其余子行业较上年同期均实现双位数增长,其中辅料、毛纺子行业营收增幅均超30%。

服装家纺板块中,2021年一季度疫情散发导致部分城市封锁,女装、鞋帽、休闲、童装、内衣行业营收均出现减少,户外产品依然保持高速增长,增幅高达34.8%,主要系国内疫情反复,消费者倾向于户外休闲活动导致户外产品需求上升。

2022年一季度全行业实现扣非归母净利润31.1亿元,同比减少11.9%,疫情反复影响行业盈利。分板块来看,2022年一季度,纺织制造板块实现扣非归母净利润为11.9亿元,同比增长45.1%;服装家纺板块实现扣非归母净利润19.3亿元,同比减少29.0%。

排除其他纺织、其他服装,对毛纺、棉纺、印染、辅料、无纺布、皮革、男装、女装、休闲、鞋帽、家纺、内衣、户外体育、童装等主要细分子行业进行横向对比。

纺织制造板块中,2022年一季度,毛纺、棉纺、辅料子行业扣非归母净利润仍保持高速增长,分别同比增长687.5%、63.6%、31.1%。

服装家纺板块中,2022年一季度,除户外、男装外其他所有子行业扣非归母净利润均同比下滑,其中户外子行业表现高景气度,同比增长200.0%。

港股运动鞋服下游品牌零售行业:国产龙头业绩高质量成长,短期受疫情影响业绩或将承压。2022年第一季度:从流水表现来看,安踏主品牌及特步国际主品牌流水增速环比2021Q4提速,安踏体育旗下FILA品牌、李宁流水增速环比2021Q4下滑。具体来看,1-2月国产运动鞋服龙头品牌受益于冬奥营销、产品科技升级等,流水均取得亮眼表现,但3月中下旬以来深圳、上海等地疫情对终端消费有较大负面影响,叠加由于去年3月下旬高基数,3月中下旬增速有所放缓。

港股运动鞋服上游代工行业:业绩稳步回升,经营质量稳定。2022年第一季度:虽然大部分公司不披露一季报,但从华利集团、裕元集团、丰泰企业披露的一季报、每月收益公告、每月损益资讯看,业绩均实现双位数增长,主要得益于行业需求旺盛。其中,华利集团虽然产能所在的越南北部2月份疫情比较严重,部分工厂员工出勤率低于正常水平,但整体影响不大,3月中旬以来已经恢复到比较正常的水平。另外,申洲国际虽然2022年1月2日宁波北仑区部分生产区域由于当地疫情管控实施了封控,部分产能短期受到停产的影响,但已于1月16日恢复生产,整体影响有限。

(四)纺织服装行业公募基金持仓情况

公募基金对纺织服装行业重仓比例处于较低水平,2022Q1重仓持仓环比上升,其中纺织制造板块略有下降、纺织家纺板块有所提升。从近六年的数据来看,公募基金重仓持股纺织服装行业占比自2016Q1起呈现持续下降的趋势,在2017Q3达到最低值0.23%,接着反弹至2018Q2的0.77%后又开始下降,2020Q3创新低达0.11%,此后连续三个季度回升,2021Q3再度下降,2021Q4开始持续回升,环比2021Q4提升0.02个百分点至0.27%,2016Q3至今公募基金重仓持股纺织服装行业占比持续低于纺织服装行业占A股总市值的比例,这一比例在2022Q1为0.60%,较2021Q4环比下降0.19个百分点。分拆纺织制造与服装家纺子板块看,公募基金重仓持股纺织制造板块占比2022Q1为0.03%,环比2021Q4下降0.02个百分点;公募基金重仓持股服装家纺板块2022Q1为0.24%,环比提升0.03pct。

公募基金对港股纺服行业持仓比例处于历史中位水平,2022Q1较2021Q4重仓比例环比下降1.32pct。从整体上看:自2017Q1至今,公募基金和QDII持有港股纺服的占比,均高于SW纺服港股通市值占港股通总市值的比例。从趋势上来说,公募基金重仓和QDII持有的港股纺服行业占比自2017Q1起呈持续上升趋势,在2019Q3达到最高值5.88%,之后逐渐下降,于2020Q3降至2.77%,2020Q4小幅反弹至3.87%后,2021Q1又略微下降0.38个百分点至3.49%,2021Q2上升5.43个百分点至8.92%,达到历史最高位置,2021Q3下降3.12个百分点至5.80%,2021Q4继续下降1.27个百分点至4.53%,2022Q1继续下降1.32个百分点至3.21%。

(五)纺织服装行业2022年中期投资策略

展望2022年下半年,对于上游纺织制造板块,建议关注两条投资主线:

(1)2022年一季度上游纺织制造板块,在国内疫情扰动下,依然实现稳健增长,特别是其中部分子行业景气度较高,二季度虽然国内疫情有所加剧,但是很多龙头公司闭环生产,原材料有库存储备,国内生产经营受影响不大,国外业务持续向好,国外需求未受影响,且受益3月底以来的人民币贬值,因此我们对上游纺织制造板块上半年业绩展望乐观,伴随中报临近,建议关注部分业绩有望超预期子行业和个股;

(2)从中期看,部分优质供应链龙头公司在2021年下半年的低基数基础上,很多在东南亚的生产基地在2021年下半年受当地疫情反复影响出现暂停运营,伴随东南亚采取和疫情共存的政策,东南亚的生产基地基本已恢复正常,今年下半年业绩展望乐观,从长期看,优质供应链龙头公司业绩韧性强于下游品牌客户,通过老客户渗透率提升和新客户拓展,可以在一定程度上抵御国外由于通胀和俄乌战争导致的消费者购买力下降的风险。

展望2022年下半年,对于下游服装家纺板块,建议关注三条投资主线:

(1)2022年一季度下游服装家纺板块,虽然受国内疫情影响,板块收入和利润出现下滑,但依然有个别子行业,如运动鞋服下游品牌零售、户外、男装、家纺,景气度较高或者展现出较强的韧性,二季度虽然国内疫情在4、5月份进一步加剧,但其中户外子行业龙头受益露营户外行业高景气,家纺子行业由于消费者居家时间增加,需求受影响不大,因此我们对其上半年业绩展望乐观,伴随中报临近,建议关注其中业绩有望超预期的龙头公司。

(2)从中期看,春暖花开和秋高气爽是一年中两个最适应露营的季节,而夏季的潮湿和冬季的寒冷均会部分影响消费者对露营的需求,过去十年露营关键词在百度搜索指数的趋势,几乎均在每年的五一和十一前后达到峰值,伴随十一前后进入一年中又一个露营旺季,建议关注届时露营装备龙头公司的交易性机会,从长期看,借鉴日本经验,看好国内露营行业受益流行趋势、年轻消费者青睐、营地等配套设施不断完善,营地教育兴起,有望保持较高景气度,细分露营装备子行业未来发展空间大,建议关注露营装备龙头公司长期的投资机会。

(3)伴随上海解封,北京疫情取得阶段成果,看好下半年疫后消费复苏的投资机会,借鉴2020年的经验,同时结合今年一季度服装家纺板块子行业的业绩表现,建议关注时尚运动龙头、羽绒服龙头、家纺龙头。包括涉及医美服务机构的相关上市公司。医美具有较强的消费成瘾性和消费黏性,消费注重疗程和持续性,故疫后一般具有明显的消费回补现象,参考2020年经验,根据美团医美数据,2020年二季度线上交易总额同比增长112%,复苏速度快幅度大。预计下半年疫后医美服务机构将有望快速复苏,建议关注医美服务机构龙头公司。

二、纺织服装行业关键词:中报超预期、疫后消费复苏、金秋露营、优质供应链

(一)伴随中报临近,建议关注纺织服装行业中报超预期公司

2022年4-5月纺织品和服装出口金额保持较快增长,服装家纺社零增速同比环比大幅下滑。根据海关总署统计,2022年4-5月纺织品出口金额(美元计)同比增长8.2%,2022年一季度同比增长15.1%。2022年4-5月服装出口金额(美元计)同比增长7.4%,2022年一季度同比增长14.2%。纺织品和服装出口金额保持较快增长主要得益于全球经济复苏,另外4月虽然由于疫情下港口运输受阻,增速明显放缓,但5月快速回升,主要得益于疫情边际改善,复工妇产推进,港口运输逐步打通。根据国家统计局统计,2022年4-5月限额以上企业服装鞋帽针纺织品零售额同比增长-18.8%,2022年一季度同比增长-0.9%。服装家纺社零增速同比环比大幅下滑,主要受国内疫情影响,但从6月看,伴随上海解封,消费回暖,二季度整体降幅有望较4-5月收窄。

2022年中报前瞻:上游纺织制造板块以出口业务为主,且多数公司是成本加成定价,由于有原材料库存,所以业绩和原材料价格涨跌成正相关,得益于上年同期基数较低,全球经济复苏,国内产能闭环生产,港口运输影响有限,海外产能正常,包括3月底以来的人民币贬值,使得很多出口业务为主的公司受益,因此我们对大部分纺织制造板块的子行业龙头公司2022年上半年业绩展望乐观,二季度单季业绩有望延续一季度较为景气的趋势,仅无纺布子行业相关上市公司由于上年同期依然有较多防疫物资出口,基数较高,预计业绩增长存在一定压力。下游服装家纺板块受国内疫情影响较大,很多公司在疫区的线下门店一度闭店,物流发货也受到影响,线上业务同样受到扰动,因此我们对大部分子行业龙头公司2022年上半年业绩持谨慎态度,二季度单季业绩预计较一季度进一步下滑,虽然6月已有所改善,仅户外子行业受益露营户外高景气,家纺子行业由于居家时间增加,需求受影响不大,预计业绩有望继续保持高增长或者业绩韧性较强。

伴随中报临近,建议关注部分业绩有望超预期子行业和龙头公司,上游纺织制造板块建议关注运动鞋服代工、棉纺、毛纺子行业龙头公司。下游服装家纺板块建议关注户外、家纺子行业龙头公司。

(二)本轮疫后消费复苏看好时尚运动龙头、羽绒服龙头、家纺龙头

1.2020Q2-4疫后时尚运动、羽绒服、家纺、童装、快时尚龙头跑赢市场

本轮疫后消费复苏我们认为可以参考2020年的经验。2022年3-5月服装家纺社零分别同比下降12.7%、22.8%、16.2%,自2020年至今,仅2020年2-4月疫情期间服装家纺社零跌幅超过10%,2020年2-4月服装家纺社零分别同比下降30.9%、34.8%、18.5%。因此,我们认为,对于服装家纺板块来说,本轮疫后修复可以参考2020年经验。

从资本市场表现来看,2020年疫情后第二季度到第四季度,时尚运动、羽绒服、家纺、童装、快时尚龙头跑赢市场。2020年第二季度到年底,A股纺织服装股价跑赢纺织服装行业指数和wind全A指数的公司主要集中在时尚运动龙头、童装龙头、家纺龙头及快时尚龙头,港股纺织服装股价跑赢港股纺织服装行业和恒生指数的公司主要集中在时尚运动龙头和羽绒服龙头。

2.股价跑赢市场的背后是业绩率先行业复苏

时尚运动龙头、羽绒服龙头、家纺龙头、快时尚龙头跑赢市场的背后主要是业绩的驱动,在疫情下业绩韧性强,疫情趋好后业绩率先行业复苏。

从业绩表现看,2020一季度,相较于服装家纺社零32%的降幅,主要时尚运动龙头收入或流水降幅均较小,表现出业绩韧性。港股时尚运动龙头方面,2020Q1安踏体育旗下的主品牌安踏流水同比下降20-25%、FILA流水同比下降中单位数,李宁流水同比下降15-20%,特步国际旗下特步主品牌流水同比下降20-25%,A股时尚运动龙头方面,2020Q1比音勒芬收入仅同比下降11%,报喜鸟收入仅同比下降16%,森马服饰收入同比下降34%,家纺行业龙头公司水星家纺、罗莱生活、富安娜收入分别同比下降20%、22%、2%,太平鸟收入同比下降17%,除森马服饰外,其他龙头均优于服装鞋帽针纺织品类社零降幅。

2020年二季度,服装家纺社零降幅大幅收窄至6%,而安踏体育旗下的安踏主品牌流水仅同比下降低单位数,FILA流水已实现10-20%低段的同比增长,李宁流水同比下降中单位数,特步国际旗下特步主品牌流水同比下降0-5%,而A股的比音勒芬收入同比增长27%,报喜鸟收入同比增长10%,森马服饰收入同比下降27%,水星家纺收入同比增长2%,罗莱生活收入同比减少3%,富安娜收入同比增长1%,太平鸟收入同比增长26%。

2020年三季度,服装家纺社零已恢复至3.4%增长,时尚运动龙头增速继续远超行业,安踏体育旗下安踏品牌流水同比增长低单位数、FILA流水同比增长20-25%,李宁及特步国际旗下特步主品牌流水同比增长中单位数,A股的比音勒芬收入同比增长42%,报喜鸟收入同比增长20%,森马服饰收入同比下降26%,水星家纺、罗莱生活、富安娜收入分别同比增长1%、12%、5%,太平鸟收入同比增长22%。此外,波司登2020年4月-9月收入同比增长5%。

时尚运动龙头在疫情下韧性强,疫情趋好后率先行业复苏,主要由于短期疫情促进消费者健康意识的提升,运动鞋服行业仍能持续保持高景气度,此外龙头由于在营销、研发两大核心竞争力上的优势不断加深,行业竞争格局稳定,份额持续向头部品牌集中。家纺行业受疫情影响小,主要由于疫情大多数人都需居家办公,床上用品等的家纺需求相对具备韧性。

伴随上海解封,北京疫情取得阶段性成果,我们看好下半年服装家纺板块疫后消费复苏的投资机会。借鉴2020年的历史经验,同时参考各服装家纺子行业今年一季度的业绩表现,我们看好时尚运动龙头、羽绒服龙头、家纺龙头在未来的表现。

2022Q1服装家纺社零同比下降0.89%,根据前文第一部分,2022Q1服装家纺板块样本行业收入和扣非归母净利润同比分别下滑0.2%、29%,显示出疫情对服装家纺板块的冲击。但时尚运动龙头安踏旗下安踏主品牌及FILA、李宁、特步国际旗下特步主品牌流水分别同比增长10%-20%高段、中单位数、20%-30%高段、30%-35%,A股比音勒芬及报喜鸟收入同比增长30%、16%,家纺行业龙头公司罗莱生活、富安娜、水星家纺收入分别同比微降2.5%、增长7%、增长12%。时尚运动龙头、家纺龙头在本轮疫情伊始再度显示出较强的业绩韧性,包括本轮疫情同样发生在羽绒服销售的淡季,因此我们认为本轮疫后消费复苏,时尚运动龙头、羽绒服龙头、家纺龙头有望继续率先行业复苏领跑行业。

(三)借鉴日本露营发展史,国内露营装备市场发展空间大,看好行业龙头长期投资价值

露营在日本具有较长历史,最早在明治时期,由欧美国家引入,后逐渐发展成独具日本特色的露营文化。参考日本历年公共露营地数量,露营人数以及露营文化在日本国内的渗透情况,大致可将日本露营发展划分为四个阶段。

1980年之前:露营文化开始普及

民治时代,露营由欧美引入日本,1984年志贺重昂在《日本风景论》著作中第一次图解露营。1926年汽车露营由美国引入日本,实业之日本社与日本旅行文化协会发行《露营的方法与场所》,介绍汽车露营。直到20世纪60年代,二战后日本经济高速发展,露营文化开始普及,主要原因有:

(1)日本进入经济高速发展时期,居民可支配收入增加,休闲需求增加。在经历了战后经济发展的多次萧条后,国内主流思想从“强国论”向“福利国家论”转变。时任日本财务大臣的池田勇人于1960年提出了“国民收入倍增计划”,人均收入和生活水平得到大幅提升。据世界银行数据,1961至1980年期间,日本人均国民收入由565.81美元增加到9470.16美元,复合增长率达15.13%;1961至1970年日本失业率保持在1.1%到1.4%的低水平。居民收入水平、生活水平得到大幅提升,休闲需求相应提升。

(2)日本政府支持汽车产业发展,汽车平均保有量迅速提升,出行更为便利。日本政府于1960年开始实行贸易自由化计划,大力扶持汽车产业发展。政府用各种财政优惠或金融手段扶持本国汽车工业的发展,一方面,对于轿车部门,日本政府扩大了优惠政策的适用范围,将法人税减轻20%,利息平均降低20%;另一方面,根据车经社数据,1956到1970年间,日本开发银行和中小企业金融公库合计向529家汽车零部件制造厂家提供了共计348亿日元投资贷款;日本开发银行对汽车零件工业贷款占其对整个机械工业贷款总额的比例由1961-1965年的32.1%提升到了1966-1974年的54.2%。根据日本汽车工业协会数据,日本汽车产量由1956年11.11万辆增加至1970年528.94万辆,复合增长率达31.78%;日本平均汽车保有量由1956年55.39万辆增加至1970年1758.18万辆,复合增长率达28.01%。根据日本汽车工业协会数据,1967年,日本超过德国而成为世界第二大汽车生产国,国内汽车销量首次超过百万辆。1970年,日本国内汽车销量达到238万辆,比1950年增加了将近60倍。

(3)日本政府和民间组织大力推行户外教育,加快露营文化普及。1965年日本露营协会成立,开展了一系列露营启蒙及推广运动;日本中小学设有露营相关课程,会在假期组织学生到山中、森林、海滨开展露营活动,以学校为主体的露营文化教育开始盛行。

1980-2000年:汽车露营强势崛起,促进露营市场达第一次高峰

1980年,双休制度开始引入日本,随着采取双休制的企业及工人比例逐渐提升,上班时间减少,久居都市的人们拥有了更长的休闲时间。根据厚生劳动省长期劳动统计,日本采取双休制的企业/工人占比由1984年的6.7%/27.0%分别提升至1999年的33.4%/58.7%。根据1983年日本内阁府公布的国民生活满意度调查显示,日本民众将生活重点从“衣、食、住”转向以休闲为主。自1985年五国集团签署广场协议,日元急剧升值,日本企业面临出口压力。为防止萧条,内阁宣布扩大内需,大幅降低法人税和所得税,导致更多资金流入股市和房地产,形成经济泡沫。1990年泡沫经济崩溃,压力和过长劳动时间导致日本人民心理健康普遍受到影响,“过劳”问题开始受到广泛瞩目,人们开始更加重视身体健康和压力释放。

作为众多休闲方式的一种,20世纪80年代汽车露营在日本迅速崛起。主要原因有:

(1)高速发展的汽车产业。根据日本汽车工业协会数据,1980年,日本汽车产量为1104.29万辆,首次超过美国位居世界第一;1990年,日本汽车产量创历史新高,达1348.68万辆,国内汽车产业空前繁荣。发达的汽车产业和宽松的汽车政策孕育了日式汽车改装文化,露营爱好者可根据自身需求和审美对汽车进行改装和优化,露营车改装也逐渐成为日式露营文化的重要部分。

(2)得天独厚的地理条件。日本国土约75%是山地,高植被覆盖率、绵长海岸线、海洋性气候等天然条件为露营提供了合适场地。除天然地理条件及气候外,发达的交通系统也为汽车露营提供了便利。根据广东省交通科学研究所郭渭彬《日本公路概况》数据,1984年初,日本全国道路里程约112.38万千米,其中投入使用的高速道路达3761千米,约占公路总里程0.3%,但承担公路交通量在6%以上。

汽车露营崛起,带动了日本露营市场达到第一次高峰,露营参与人数、露营地数量均达历史峰值,根据日本总务省2007年社会生活基础调查以及历年露营协会白皮书,1996年日本汽车露营参与人数达963.8万人,达到上世纪90年代顶峰;根据日本文部科学省2019年“社会教育调查”,1999年日本公共露营地1893个,系历史最高值。

2000-2009年:露营市场陷入低迷期

21世纪初,一方面随着亚洲金融危机影响的持续、美国互联网泡沫破灭等国际环境影响,日本出口陷入负增长;另一方面,日本国内泡沫经济破灭后,资产价格下降,产业结构调整缓慢,日本经济陷入萧条,经济增长缓慢、居民可支配收入波动较大。露营陷入短暂低迷,根据日本总务省2007年社会生活基础调查及历年露营协会白皮书数据,2000-2005年,日本汽车露营参与人数逐年下降,由2000年790万人降至2005年470万人,2005-2009年,日本汽车露营参与人数略有增长,由2005年470万人增加至2009年510万人。

2010年至今:汽车露营人数逐渐恢复,精致露营推起第二次高峰

2010年,日本汽车露营参与人数逐渐复苏,且呈缓慢增长趋势。2015年,精致露营(Glamping)开始传入日本,叠加社交媒体兴起,带动露营行业再次兴盛,达第二次高峰。精致露营将度假需求和精致氛围感注入户外空间,模糊城市与自然的边界,深受渴望逃离城市的中产阶级和追求精致的年轻群体欢迎。

(1)露营设备及场地提供商加速精致露营布局。部分度假酒店顺应潮流,纷纷打造精致露营相关概念,以设计布置考究的营帐、精巧的露营装备、泛舟轻徒步等相关户外项目来吸引消费者。2015年,日本顶级户外品牌Snow Peak推出兼顾通勤与户外的Urban Outdoor秋冬系列服装并大获成功,接连推出MHL等欧美品牌的联名邀约,正式从户外品牌跻身户外潮流界。2015年10月30日,日本第一家豪华露营度假村Hoshinoya Fuji开幕。截至2016年5月1日,公司半年营业收入为35.59亿日元,同比增长84.8%。2018年8月,日本藤田旅游株式会社宣布将与丹麦户外设备制造商Nordisk合作,在长崎五岛新建精致露营营地Nordisk Village。

(2)日本发达的动漫和音乐产业助力精致露营兴起。2018年,讲述女高中生结伴露营的动画片《摇曳露营》播出,在日本掀起热潮,动画原型山梨县游客数量激增,根据动漫之家数据,县内举办的互动参加者总数超6000人,累计消费额约8000万日元。2019年以单人露营为主题的电视剧《露营物语》、2020年以单人露营为主题的连载漫画《山和食欲和我》等都加速了精致露营的兴起。日本最大的摇滚音乐节富士摇滚音乐节每年夏季举行,参与人数超过10万人次,吸引了众多音乐爱好者在周边露营区露营,享受音乐的同时还能欣赏户外美景。

(3)新冠疫情影响下,精致露营加速普及。受新冠疫情影响,人们一方面出行需求受限,另一方面更加注重健康、注重亲近自然,精致露营可以满足人们短距离出行、舒适、亲近自然、社交等需求,再度成为日本民众的重要休闲方式。根据日本房车协会白皮书数据显示,日本露营车保有量由2011年7.56万辆增加至2020年12.74万辆;日本露营车总销售额由2011年210.9亿日元增长至2021年635.4亿日元,年均复合增速达11.66%。

2020年,精致露营在中国破圈,迅速成为热门的户外生活方式。精致露营打破了传统露营的艰苦条件,将露营与美学相结合,提倡舒适、高颜值,再通过社交媒体迅速传播。借鉴日本露营发展历史,可以发现中国精致露营兴起与日本露营两次热潮的背景有着一定相似性,(1)受新冠疫情影响,居民出行受限,精致露营满足消费者的出行、亲近自然、放松身心需求;(2)国家提倡双减,精致露营在满足家庭亲子需求的同时,寓教于乐;(3)居民生活水平提升,国内汽车普及度高;(4)社交媒体形式多样,便于分享传递。

(四)从长期看,优质供应链龙头公司业绩韧性强于下游品牌客户

针对目前资本市场担心的国外由于通胀和俄乌战争导致消费者的情绪恶化,影响品牌销售,进而影响对于上游供应链公司的下单,我们选取了有代表性的运动鞋服上游代工行业,与其主要客户,在过去十多年间的业绩表现。

申洲国际:将2012年以来主要客户的服饰类收入增速与申洲国际来自该客户的收入进行比较,申洲国际来自客户收入增速长期高于该客户服饰类营收增速,部分年份虽然客户销售有所下滑,但申洲国际来自该客户的收入依然保持高速增长(2013年Adidas、2020年迅销、2020年PUMA),表明在客户服饰供应链体系中占比不断提高。

丰泰企业:2013-2020年,丰泰企业针对NIKE的订单收入持续上升,在2019/2020年达到21.88/21.49亿美元,同比增长21.20%/-1.78%;针对NIKE订单销售收入占丰泰总销售收入比重也呈现上升趋势,2019年达到89.0%,相较于2013年的84.0%提升了5个百分点,2020年为88.0%。1993-2020年,丰泰企业营业收入和归母净利润复合年均增速分别达到9.93%和11.31%,高于同期NIKE的8.70%和7.45%。

以其主要客户Nike和Adidas为例,Nike和Adidas供应商选择标准一直在提高,供应商数目持续下降。近年来NIKE持续对供应商进行优化和精简,并倾向于长期合作,服装供应商工厂总数长期呈现下降趋势,鞋履供应商工厂总数也持续下降,虽然鞋履供应商工厂总数在2021年有较大幅度上升,但是供应商数量并未增加,供应商数量均为15家以上。与此同时,NIKE将订单向优质供应商倾斜,鞋履供应商方面,2014-2018年产量超过NIKE总订单量10.00%的供应商共有5家,合计占比由67%提升至69.00%,2019-2021年仅剩4家,合计占比保持在61.00%。服装供应商方面,2014-2021年,前五大供应商产量合计占比由34%提升至51%。随着品牌方对供应商的持续精简,优质供应商的优势凸显。

Adidas供应商数量也从2011年的1232家下降到684家。Adidas服饰类第一大供应商订单占比也已达9%。

从长期看,优质供应链龙头公司业绩韧性强于下游品牌客户,通过老客户渗透率提升和新客户拓展,可以在一定程度上抵御国外由于通胀和俄乌战争导致的消费者情绪恶化的风险。

(一)宏观经济景气度持续下行风险

部分纺织制造企业出口市场包括全球多地区市场。如果未来全球发达国家市场消费景气度下行,公司产品的终端需求将受到显著影响,公司订单将受到波及。

(二)汇率波动风险

部分纺织制造公司主要客户多为国际客户,出口收入占比较高,出口收入一般以外币计价,而生产在国内,成本以人民币计价,因此受汇率影响较大。如果短期人民币汇率维持在高位,甚至出现持续大幅升值的情况,以外币计价的收入不变的情况下以人民币计价的收入在减小。所以人民币升值情况下,一方面,以出口为主的纺织制造企业产品收入及毛利率受到影响,企业有提价需求导致在全球市场的竞争力下降,影响企业订单;另一方面产生汇兑亏损,减少了企业的净利润。

(三)原材料价格持续上涨风险

部分纺织行业的原材料价格大幅上涨,对于企业的盈利造成了一定的压力,尤其是纺织本身毛利率、净利率水平不高的情况下,原材料持续大幅涨价会压制制造企业的利润增长。

(四)海外产能扩张不及预期风险

部分纺织制造公司在东南亚多个国家设立了生产基地并筹备新建产能,如果由于政治、经济环境等原因海外产能的投放进度不达预期,将对公司的生产和销售产生负面效应。

(五)库存积压风险

纺织服装公司需要提前备货,如果终端需求不佳,将会积压库存,影响公司收入及盈利。

(六)管理不善风险

随着公司业务规模的扩大,零售终端增长、供应链品牌方面管理都将面临新挑战。如果管理水平不能支持公司持续发展速度,则可引发一列风险进而对公司品牌形象和经营业绩造成不利影响。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)