炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

方正证券·7月金股组合

推荐理由

方正 | 金融

郑 豪

方正证券研究所

金融首席分析师

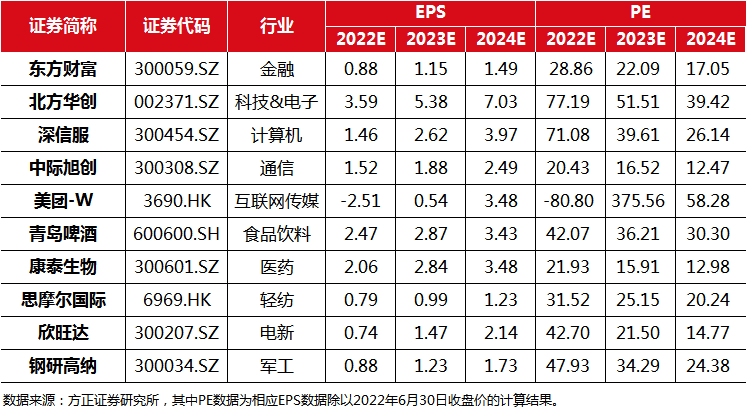

东方财富社区+内容的线上引流模式使得其建立了较为深厚的护城河,财富管理大时代下,未来小到产品销售,大到居民资产配置都还有广阔的发展空间;近期东方财富又获取了基金托管牌照,使得东方财富打开了服务机构客户的一扇门,这将为东方财富带来增量业务增长空间,并且使得机构客户从托管服务到融资服务成为现实。

风险提示:基金代销业务增速不达预期;市场行情受冲击;市场场交投活跃度下降。

报告分析师:韩振国 S1220515040002

方正 | 科技&电子

陈 杭

方正证券研究所

科技&电子首席分析师

公司公告2022年股权激励计划;相较前两次股权激励,此次股权激励规模更大,人员覆盖范围更广,授予价格更具性价比;行权条件对标国际大厂,重视研发与利润率;复盘前两次股权激励,发现对股价正向拉动效应显著。

风险提示:下游扩产不及预期;产品研发不及预期;贸易争端与疫情影响上游供应链。

报告分析师:陈杭 S1220519110008

胡园园(联系人)

方正 | 计算机

方闻千

方正证券研究所

计算机首席分析师

1、核心竞争力未变,渠道能力和产品能力是支撑公司长期发展的两大核心能力。

2、云与安全持续进化,外部环境改善叠加公司战略优化有望带来底部反转。

3、XaaS是公司面向未来的战略布局,托管云与安全SaaS是XaaS的核心,代表了云与安全两大业务板块的云化方向。

风险提示:产品线能否持续横向扩张存在一定不确定性;新的“爆款”产品市场拓展不及预期;组织架构调整能够有效推进存在不确定性;行业竞争持续加剧的风险;行业政策落地情况不达预期;疫情反复发酵带来整体的系统性风险。

报告分析师:方闻千 S1220517040005

方正 | 通信

李宏涛

方正证券研究所

通信首席分析师

高速光模块需求旺盛,22 年业绩高增长。云厂商数据中心订单增量,持续提振公司业绩。科技创新凸显核心竞争力,光通信模块贡献盈利增长点。

风险提示:高速光通信模块盈利不及预期;市场竞争加剧带来系统性风险;疫情冲击和贸易壁垒超预期。

报告分析师:李宏涛 S1220522030002

刘子睿 S1220521120002

方正 | 互联网传媒

杨晓峰

方正证券研究所

互联网传媒首席分析师

美团-w

22Q1经调整净亏损约36亿好于预期,新业务“高质量发展”见成效。单量拉动Q1外卖营收增速,期待Q2及后续的业务韧性。“即时零售”受认可度提升,平台价值与社会责任体现。

风险提示:疫情反复及管控政策变动风险;消费恢复不及预期;亏损控制不及预期。

报告分析师: 杨晓峰 S12205040001

方正 | 食品饮料

刘 畅

方正证券研究所

食品饮料首席分析师

2020年疫情对啤酒消费场景有较大冲击,被抑制的消费需求转化为2021年的量价齐升,啤酒消费升级出现加速趋势。我们认为当前疫情反复不影响啤酒长期高端化趋势,疫情缓和后将加速趋势,表现出较大弹性。

啤酒即将迎来消费旺季,疫情缓和将加速高端化进程。

风险提示:疫情反复影响啤酒旺季消费、原材料大幅上涨、高端化不及预期等。

报告分析师: 刘畅 S1220522030003

张东雪 S1220522030004

方正 | 医药生物

唐爱金

方正证券研究所

医药生物首席分析师

1、新冠疫苗助力公司业绩高速增长,2021年收入同比增长61.51%,2022 Q1收入同比增长214.60%。

2、公司批签发情况良好,传统疫苗恢复显著,13价肺炎疫苗逐渐步入正轨,未来放量可期。

3、公司研发管线丰富,积极拓展新技术领域,多个品种进入收获期。

风险提示:行业政策变动的风险;新产品研发未达预期的风险;接种疫苗不良事件的风险;产品销售不及预期的风险。

报告分析师:唐爱金 S1220521010002

方正 | 轻工&纺服

陈佳妮

方正证券研究所

轻工&纺服首席分析师

思摩尔国际

考虑到目前FDA已通过VUSE、NJOY、及LOGIC部分产品的PMTA审核,且三个品牌均为思摩尔客户,JUUL的清退将有利于思摩尔下游客户市占率提升,思摩尔海外业务有望高增长。

风险提示:核心市场新型烟草行业监管程度超预期;核心技术被超越的风险;下游客户市场开拓情况不及预期。

报告分析师:陈佳妮 S1220520080002

方正 | 电新

张文臣

方正证券研究所

电新首席分析师

公司动力类业务蓄势待发。公司早在2008年就已经开始布局动力电池市场。公司重视研发投入,在锂电池相关公司中,2021年公司研发投入仅低于宁德时代和比亚迪。通过持股,公司绑定了核心人才与产业资源。HEV市场公司有望成为行业龙头,BEV和储能市场公司有望快速突破。此外,公司消费类业务有望保持稳定增长。

风险提示:新能源汽车销量不及预期,消费电子产品销量不及预期,公司扩产不及预期等。

报告分析师:张文臣 S1220522010003

方杰 S1220522030001

刘晶敏 S1220522010004

周涛 S1220522010002

申文雯(联系人)

方正 | 军工

鲍学博

方正证券研究所

军工首席分析师

1、公司产品涵盖所有高温合金细分领域,高端和新型高温合金制品领域优势显著;

2、长坡厚雪赛道叠加自给率提升,国内高温合金市场有望保持高速增长,公司将充分受益;

3、多方位业务布局,对标美国PCC打造国内高温合金龙头企业。

风险提示:国内高温合金自给率提升不及预期;公司业务拓展不及预期;原材料涨价及产品降价超出市场预期等。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)