炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

财联社7月5日讯(编辑 张伟)7月5日,央行再次开展了30亿元7天期逆回购操作,中标利率2.10%持平。据悉,今日有1100亿元逆回购到期,因此净回笼1070亿元。

这是央行第二个将逆回购操作维持在30亿元规模的交易日,两日内公开市场累计净回笼2040亿元。6月末时点已过,7月1日下半年第一个交易日,资金面重回宽松,而央行却在7月的第二个交易日即7月4日开展30亿元逆回购操作,现券收益率随后明显上行,1-5年利率债收益率上行4-6bp。

市场人士指出,月初资金面并不紧张,只是在30亿元操作规模下资金利率上行,价格偏贵。对资金供需本身来说,投放30亿还是投放100亿并无太大的实质影响。

“6月资金面能维持偏松的原因,主要是财政资金的投放在加快,叠加央行上缴利润带来的资金投放量也在持续给资金面宽松带来支撑。”某股份行资金人士指出。但央行此举是否意味着接下来资金面转向,依然在资金市场引发热议。

国君固收称,央行OMO缩量至30亿是非常明确的利空信号,除非很快恢复至100亿OMO的常规操作,否则市场的空头情绪还会进一步蔓延。央行释放这种明确紧的信号,可能是想暗示市场要降杠杆。按照这个思路,加杠杆买2-3年信用债不是最优策略,如果调整延续,曲线将会出现明显熊平。

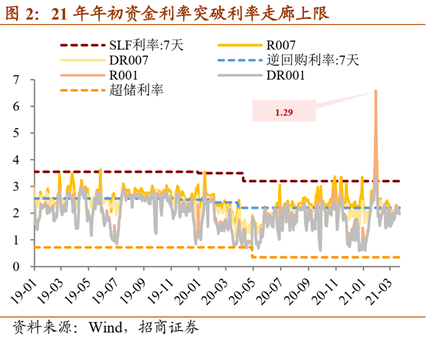

部分机构认为,当下时点与2021年1月情况类似,央行连续多日进行100亿以内的公开市场操作,随后资金利率快速收紧,甚至一度突破利率走廊上限。

对此,广发证券则解释称,市场热议的2021年1月情形,与当下相比,资金面波动可能更多是由财政因素所导致。通过政府存款的变动情况推断,2021年1月缴税规模较大,同时部分财政支出被推迟到了2月,特殊的财政变动情况影响了资金面表现。此外,资金利率的高点出现在月末而非月中也能佐证上述推断。

由于今年专项债发行高峰前置,对应缴款形成财政存款进入国库。这种吸收效应恰被留抵退税部分对冲。而6月发行近1.4万亿元新增专项债预计主要在7-8月形成财政支出,使得今年7-8月财政支出释放资金规模大于往年同期,对流动性形成补充。

央行信号意义显现 利率债收益率上行2bp

在央行首日30亿操作后,债市承压,现券收益率上行明显。10Y期利率债上行2bp,1-5Y期利率债上行4-6bps,利率互换5Y期品种上行6bps。

“6月资金面能维持偏松的原因,主要是财政资金的投放在加快,叠加央行上缴利润带来的资金投放量也在持续给资金面宽松带来支撑。”某股份行资金人士指出。

国盛证券也认为,过去一段时期流动性的宽松并非主要源于央行的货币投放,这意味着即使央行减少资金投放,流动性可能也不会显著收紧。而当前基本面和信用状况并不支持央行收紧流动性,在财政存款继续下降、居民继续回补银行体系流动性情况下,流动性将继续保持宽松,流动性未到趋势转变的时候。

自4月份以来,DR007持续偏离公开市场操作7天利率,仅在6月末短暂靠近。

(数据来源:wind)

(数据来源:wind)某券商固收首席认为,目前来看,经济恢复态势较好,央行继续维持资金市场利率偏离政策利率的必要性降低,三季度央行或会将DR007利率拉回到政策利率附近,参考2020年6月,DR007利率从低点1.35%上升到7月初的2.20%,与当时的OMO利率一致,从市场表现来看,2020年5月至7月,长端利率债从2.6%上行到3.0%。

责任编辑:陈悠然

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)