炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(报告出品方/作者:华泰证券,陈慎、刘璐、林正衡)

1 研究方法:按营收分组拆解各梯队物管公司 2021 年报表现

截至 2022 年 4 月 25 日,A 股和港股共有 57 家上市物管公司,总市值达到 4019 亿元(1 人民币=0.8366 港币,全文涉及汇率换算处均以此计算)。我们照例对物管上市公司 2021 年规模拓展、财报表现、增值服务、战略展望等内容进行全面梳理。

我们延续此前的框架,综合考虑公司规模和数据披露情况,选取 29 家已披露 2021 年报的 上市物管公司(下称“物管公司整体”)进行年报综述。29家公司占到板块总市值的 87%, 我们认为具有较强的代表性。同时,为了顺应行业的分化趋势、对比不同规模公司的经营 成果,我们按照 2021 年营收进行分组:营收大于 100 亿元的 5 家为“大型物管公司”,30-100 亿元的 10 家为“中型物管公司”,10-30 亿元的 14 家为“小型物管公司”。由于新上市物管公司历史数据披露范围通常从 2018 年开始,我们将本次综述的时间范围定为 2018-2021 年,尽可能在时间维度确保统计口径的连贯性。由于不同物管公司披露口径不尽相同,各 个图表覆盖的样本公司数量有所差异。

2 规模拓展:扩张再提速,收并购贡献最大增量

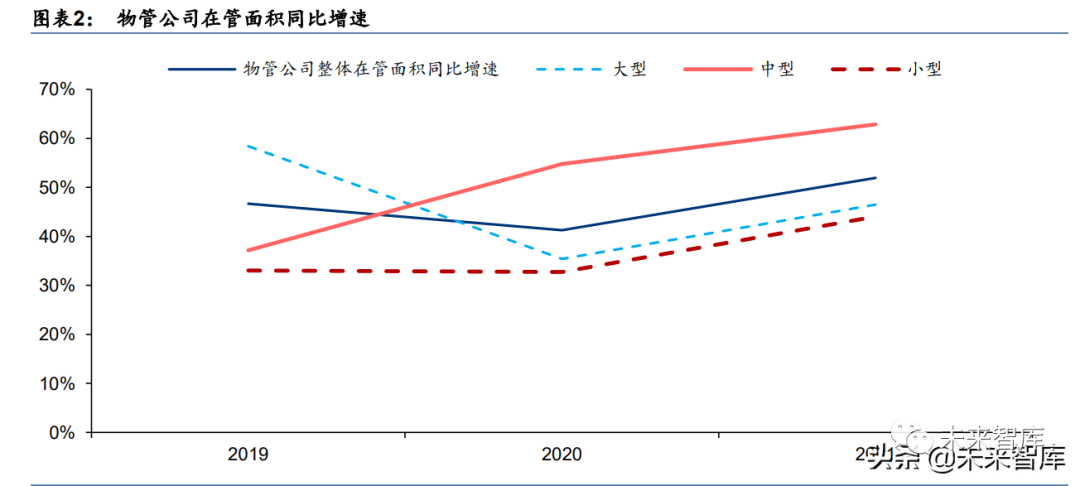

在管规模:在管面积同比增速创历史新高

2021年物管公司整体在管面积达到 47.93 亿平,同比增长 52%,较 2020 年+11pct。其中, 大型、中型、小型物管公司在管面积分别同比增长 46%、63%、44%,较 2020 年+11、+8、 +11pct。

2021年披露了在管面积的 27 家样本公司均取得同比增长,大型、中型、小型物管公司在管面积门槛分别为 2.81、1.36、0.28 亿平(中型物管公司卓越商企服务在管面积只有 0.41 亿平,但因业态特殊,主要为物业费较高的商务物业,此处不纳入在管面积门槛的分析)。碧桂园服务在管面积达到 7.7 亿平排名第一,此外雅生活服务、保利物业在管面积均超过 4 亿平。合景悠活凭借对于雪松智联和上海申勤的收购,在管面积同比增长 396%,增速最快, 此外金茂服务、碧桂园服务在管面积同比均实现翻倍以上增长。

2021 年物管公司整体在管面积扩张再次提速,同比增速创下有数据统计以来的新高,主要得益于迅猛的收并购和市场化拓展进展,以及存量合约面积的转化。其中,中型物管公司 在管面积同比增速连续第二年领跑。

拓展潜力:大型公司储备资源相对充沛

2021年物管公司整体合约面积达到 68.28 亿平,同比增长 42%,较 2020 年+10pct。其中, 大型、中型、小型物管公司合约面积分别同比增长 39%、50%、35%,较2020 年+16、+5、 +1pct。物管公司整体合约面积/在管面积为 158%,同比-11pct。其中,大型、中型、小型 物管公司合约面积/在管面积分别为 168%、151%、141%,同比-9、-18、-6pct。

2021 年披露了合约面积的 27 家样本公司均实现同比增长。大型、中型、小型物管公司门 槛分别为 6.52、2.09、0.36 亿平(同样不考虑卓越商企服务)。碧桂园服务合约面积达到 14.4 亿平排名第一,此外雅生活服务、保利物业、绿城服务合约面积均超过 6 亿平。合景 悠活凭借收购,合约面积同比增长 420%排名第一;其次是碧桂园服务,合约面积同比增速 达到 75%。

2021年同时披露了合约面积和在管面积数据的 25 家样本公司中,6家公司合约面积/在管 面积同比增长,19 家公司同比下降。建发物业合约面积/在管面积达到 224%,排名第一, 此外绿城服务该指标亦超过 200%。

与在管面积类似,物管公司合约面积同比增速也出现回升,但依然低于在管面积同比增速, 导致合约面积/在管面积继续下行。从合约面积/在管面积来看,大型物管公司储备资源更加 充足,即便在管面积基数已经比较庞大,但仍拥有更高的增长能见度。

增长动力:收并购带来规模跃升,市拓亦是重要增长极

在收并购、市场化拓展(包括招投标、合资合作等)、承接关联房企项目三大扩张渠道中, 物管公司主要凭借收并购和市场化拓展进行规模扩张,对关联房企的依赖度继续降低。随 着部分拟上市甚至已上市的物管公司成为收并购标的,收并购对于头部物管公司规模的推 动力超越了市场化拓展。我们统计了 17 家 2021 年按照三大渠道拆分了新增合约面积数据 的公司,整体法下收并购、市场化拓展、承接关联房企分别占 45%、37%、18%。

绿城服务、滨江服务、华润万象生活、旭辉永升服务、远洋服务、金茂服务均以市场化拓 展为最主要的扩张渠道,占比超过 60%(此外,招商积余 2021 年新签年度合同额中市场 化拓展占比达到 79%,亦是以市场化拓展为主)。碧桂园服务、雅生活服务则通过收并购贡 献了主要的新增合约面积,收并购占比超过 70%。仅越秀服务、建发物业关联房企占新增 合约面积的比例超过 50%,两者上市时间均不长,市场化拓展能力仍在培养中。

从市场化拓展绝对规模来看,绿城服务(10903 万平)、碧桂园服务(8396 万平)、世茂服 务(6332 万平)排名前三;从收并购绝对规模来看,碧桂园服务(44464 万平)、雅生活 服务(16010 万平)、世茂服务(4020 万平)排名前三;从关联房企支持规模来看,碧桂 园服务(8880 万平)、保利物业(3885 万平)、融创服务(3592 万平)排名前三。

业态结构:第三方、非住宅在管面积占比继续提升

2021 年物管公司整体第三方在管面积占比为 64%,同比+8pct。其中,大型、中型、小型 物管公司第三方在管面积占比分别为 67%、56%、71%,同比+6、+14、+3pct。物管公司 整体第三方在管面积占比加速提升,独立性进一步增强。一方面,收并购在快速扩张规模 的同时,也大幅提高了第三方面积占比;另一方面,随着市拓能力的提升,大多数公司通 过市拓获取的第三方面积都取得了同比增长。

2021 年物管公司整体非住宅在管面积占比为 35%,同比+2pct。其中,大型、中型、小型 物管公司非住宅在管面积占比分别为 36%、31%、41%,同比-3、+7、+3pct。尽管部分公 司未将一些合同中没有明确面积的公建项目计入在管面积,物管公司整体非住宅在管面积 占比仍然取得提升,多元业态的发展思路仍是行业共识。

管理密度:多数物管公司已经完成区域布局,管理密度开始提升

2021 年物管公司整体单城市管理面积为 197 万平,同比+15%。其中,大型、中型、小型 物管公司单城市管理面积分别为 268、166、163 万平,同比+23%、+16%、+6%。

2021 年披露了在管城市数量的 10 家样本公司中,8 家单城市在管面积同比上升,2 家同比 下降,其中银城生活服务凭借在大本营南京的深耕布局,单城市在管面积达到 280 万平, 排名第一;合景悠活同比增长 132%,增速最快。2021 年披露了合约城市数量的 12 家样本 公司中,9 家单城市合约面积同比上升,3 家同比下降,其中碧桂园服务同比增长 71%至 389 万平,在增速和绝对规模上都排名第一,此外保利物业也超过 300 万平。

随着物管公司全国化布局逐步完善,大多数公司单城市管理面积开始实现同比提升,大型 物管公司无论是绝对规模还是同比增速都高于中小型物管公司。物管公司普遍通过有针对 性的多业态协同市拓和收并购,将提高重点区域项目密度作为重要战略之一。例如,万物 云在招股说明书中提到“蝶城”战略,即基于万物云在住宅、商写、城市物业以及远程运 营的能力,以街道为单位,围绕一条街道内服务者 20 分钟可达的服务圈,打造高浓度、高 效率的服务网络。截至 2021 年末,万物云在 30 个城市在管项目数量超过 50 个,单城市 在管面积达到 513 万平,超过所有样本公司。我们期待管理密度提升给物管公司带来服务 种类的创新和服务效率与成本的优化。(报告来源:未来智库)

3 财报表现:再续高速成长,盈利分化加剧

业绩增速:再续高速成长

2021 年物管公司整体实现营收 1612 亿元,同比增长 48%,较 2020 年+5pct。其中,大型、 中型、小型物管公司分别同比增长 47%、53%、39%,较 2020 年-6、+12、+13pct。物管 公司整体实现归母净利润 206 亿元,同比增长 48%,较 2020 年-15pct。其中,大型、中型、 小型物管公司分别同比增长 35%、71%、31%,较 2020 年-21、-5、-25pct。

29 家样本公司中,所有公司均实现营收同比增长,但有 2 家归母净利润同比下滑。2021 年碧桂园服务营收达到 288 亿元,超过万物云(未上市)成为国内营收规模最大的物管公 司,且显著领先于其他样本公司。合景悠活营收同比增长 115%,是唯一实现营收翻倍增长 的样本公司。2021 年碧桂园服务归母净利润达到 40 亿元,排名第一,相对其它样本公司 领先优势较大。金茂服务归母净利润同比增长 131%,在样本公司中增速最快,此外融创服 务、华润万象生活、合景悠活亦实现翻倍以上增长。

2021 年物管行业依然延续高成长的业绩表现。其中,物管公司整体营收同比增速较 2020 年进一步提升,且由于在管面积扩张提速,随着这部分项目逐渐开始贡献基础物管和业主 增值服务收入,我们预计 2022 年营收增速仍将维持高位。物管公司整体归母净利润同比增 速虽然较 2020 年收窄,但依然与营收保持了同步的高速增长。分梯队来看,中型物管公司 在营收和归母净利润增速上都更为突出。

盈利能力:总体平稳,分化加剧

2021 年物管公司整体毛利率为 26.3%,同比+0.2pct。其中,大型、中型、小型物管公司毛 利率分别为 23.9%、29.0%、27.1%,同比分别-0.4、+0.8、+0.2pct。分业务来看,物管公 司整体基础物管服务、社区增值服务、非业主增值服务的毛利率分别为 21.1%、41.3%、 29.5%,同比分别-0.2、-2.3、-0.5pct。

29 家样本公司中,15 家公司毛利率同比上升,14 家同比下降。合景悠活毛利率为 37.7%, 排名第一,越秀服务、宝龙商业毛利率亦超过 33%。金茂服务毛利率同比+6.2pct,改善幅 度最大,其次是华润万象生活,改善幅度为 4.1pct;合景悠活毛利率同比-4.4pct,下降幅 度最大,其次是旭辉永升服务,下降幅度为 3.8pct。

物管公司毛利率持续改善的趋势在 2021 年出现变化,尽管整体数据上同比稳中略升,但公 司之间的分化已经非常显著,且三大业务板块毛利率均出现同比下滑。主要原因包括:1、 疫情补贴退坡;2、部分收并购和市场化拓展项目前期的毛利率水平低于关联房企项目;3、 部分新开展的业务毛利率偏低,例如社区增值服务中的社区零售、美居服务,以及城市服 务等;4、受地产下行影响,非业主增值服务毛利率同比降低。但仍有过半数的公司实现毛 利率同比提升,提升高毛利率业务的收入占比、项目密度提升后的规模效应、组织和管理 模式优化、科技赋能仍然是多数物管公司维持毛利率水平的重要抓手。

2021 年物管公司整体销售管理费用率为 9.8%,同比-0.5pct。其中,大型、中型、小型物 管公司销售管理费用率分别为 9.5%、10.0%、10.0%,同比分别-0.1、-1.0、-0.6pct。物管 公司整体归母净利率为 12.8%,同比持平。其中,大型、中型、小型物管公司归母净利率 分别为 11.3%、15.3%、11.6%,同比分别-1.0、+1.5、-0.7pct。物管公司整体加权平均 ROE 为 16.2%,同比-2.4pct。其中,大型、中型、小型物管公司加权平均 ROE 分别为 15.2%、 16.5%、18.9%,同比-2.8、-1.8、-2.8pct。

29 家样本公司中,12 家公司归母净利率同比上升,17 家同比下降。合景悠活归母净利率 为 23.0%,排名第一,合景悠活亦超过 20%。华润万象生活归母净利率同比+7.4pct,改善 幅度最大,其次是金茂服务,改善幅度为 3.6pct。

物管公司整体销售管理费用率改善的趋势仍在延续,规模效应、组织架构优化、科技赋能 等因素是效率提升的主要原因。归母净利率的情况则与毛利率类似,物管公司整体保持稳 定,但公司之间分化较大,更多公司出现了同比下滑,个别公司业绩受到房地产相关的金 融产品投资亏损的拖累。由于 IPO、增发配股融资带来的资产周转率和权益乘数下降,物 管公司整体加权平均 ROE 继续下行。

一些隐忧:应收账款和无形资产快速增长

2021 年物管公司整体应收账款同比增长 94%,较 2020 年+79pct,也超越了营收增速。其 中,大型、中型、小型物管公司应收账款同比增速分别为 109%、101%、45%,较 2020 年分别+42、+111、+44pct。物管公司应收账款出现快速增长,除了业务规模扩张带来的自 然增长以外,还因为:1、收并购标的并表带入部分应收账款;2、部分公司在谈并购项目 产生的押金;3、城市服务业务存在更长的账期;4、部分房企资金流压力加大,导致付款 周期延长。应收账款快速增长使得计提坏账的风险加大,部分公司已采取行动,例如碧桂 园服务提出“三缴一流”计划,即追缴往期、收缴当期、预缴未来、加强综合现金流管控, 力争控制应收账款的规模。

2021 年物管公司整体商誉和无形资产同比增长 145%,较 2020 年+42pct。其中,大型、 中型、小型物管公司商誉和无形资产同比增速分别为 173%、104%、59%,较 2020 年分 别分别+89、-94、-19pct。商誉和无形资产的快速增长主要来自收并购:一方面,评估师会 对收并购标的的合同及客户关系、品牌公允价值进行评估,形成逐年摊销的无形资产,摊 销成本会计入主营业务成本和管理费用;另一方面,收购溢价会形成商誉,不用摊销,但 每年需要进行减值测试。若收并购标的无法进行有效整合,未来业绩不达预期,商誉和无 形资产的减值可能会对物管公司利润造成负面影响。(报告来源:未来智库)

4 多元服务:城市服务和商管崭露头角,社区增值服务高速增长

收入结构:多元贡献占比提升,城市服务和商管崭露头角

2021 年物管公司整体基础物管营收占比为 56%,同比-4pct。其中,大型、中型、小型物 管公司基础物管营收占比分别为 58%、54%、56%,同比-5、-2、-1pct。物管公司整体社 区增值服务营收占比为 15%,同比+2pct。其中,大型、中型、小型物管公司社区增值服务 营收占比分别为 14%、17%、16%,同比+1、+3、+4pct。物管公司整体非业主增值服务 营收占比为 17%,同比-1pct。其中,大型、中型、小型物管公司非业主增值服务营收占比 分别为 14%、18%、24%,同比-2、-2、-0pct。

物管公司整体基础物管营收占比持续降低,除了社区增值服务营收占比提升之外,城市服 务、商管等新兴业务崭露头角也是重要因素。

1. 城市服务方面,头部公司重视程度日益提升,模式探索仍在进行。目前已有 5 家样本公 司(碧桂园服务、雅生活服务、世茂服务、旭辉永升服务、新大正)将城市服务作为单独 分部披露数据,保利物业、招商积余、金科服务、时代邻里等公司则在基础物管服务中拆 分出了城市服务的营收数据。服务模式主要分为两类:一类是通过政府的招标采购流程承 接城市服务中的某些部分,其中市政环卫仍是重要抓手,2021 年雅生活服务、世茂服务、 旭辉永升服务通过收并购,保利物业通过成立合资公司补强了环卫能力;部分公司也在探 索老旧小区服务、智慧城市解决方案等方面的能力。另一类则是与国资平台成立合营或联 营公司,作为总包方统筹管理某一片区的城市服务。

在城市服务贡献收入增量的同时,我们也注意到其毛利率普遍低于基础物管服务,且由于 政府付款存在账期,往往会造成应收账款的增长。

2. 商管方面,部分公司嫁接关联房企的商管能力,快速切入赛道。除华润万象生活、宝龙 商业、中骏商管(0606 HK)、星盛商业(6668 HK)等以商管业务为特点的公司之外,2021 年碧桂园服务、融创服务、正荣服务等公司通过收购关联房企的商管公司,形成了商管业 务布局。此外,已经披露招股说明书的万达商管(未上市)、龙湖智创(未上市)也有较多 布局,2020 年商管营收分别达到 171.96、10.23 亿元。

头部商管公司运营的购物中心在零售额、租金收入、EBITDA 利润率、出租率等指标方面普 遍取得增长。规模拓展除了承接关联房企的商写项目之外,第三方外拓竞争也已开启,2021 年华润万象生活、宝龙商业、星盛商业分别新签约 12、10、5 个第三方购物中心项目,新 签约建筑面积分别达到 124、49、42 万平。

社区服务:ARPU 高速增长,赛道探索逐步成熟

2021 年物管公司整体社区增值服务 ARPU(住宅家庭每户年均社区增值服务消费金额,年 化)为 919 元/户/年,同比增长 28%。其中,大型、中型、小型物管公司社区增值服务 ARPU 分别为 854、875、991 元/户/年,同比增长 21%、17%、42%。

2021 年可以计算该数据的 24 家样本公司中,19 家公司社区增值服务 ARPU 同比上升,5 家公司同比下降。越秀服务社区增值服务 ARPU 为 1775 元/户/年排名第一,远洋服务、时 代邻里社区增值服务 ARPU 均超过 1500 元/户/年。招商积余、金科服务同比增速 384%, 并列第一,越秀服务、远洋服务均实现翻倍以上增长。

物管公司整体社区增值服务营收加速增长,主要由于各家公司响应十部委政策号召,大力 推进新业务落地、提高渗透率,此外疫情影响有所缓解。头部公司初步跑通若干条赛道, 2021 年已经具备一定收入体量:社区零售,绿城服务 11.8 亿元、碧桂园服务 11.1 亿元;社区传媒服务,碧桂园服务 9.8 亿元;房地产经纪服务,绿城服务 7.8 亿元;美居服务,保 利物业、碧桂园服务 4.0 亿元。此外,世茂服务、远洋服务等公司亦开始对社区养老模式进 行探索。随着物管公司对业务思考的逐步深入、资源的持续投入和管理密度的逐步提升, 我们看好头部公司社区增值服务从“零敲碎打”、广泛试错升级为洞察业主需求、运营执行 能力出色、具备供应链支撑的业务单元,做好自营和合作的平衡,充分发挥“贴近业主、 24 小时及时响应”的服务优势,在该领域逐步形成竞争壁垒。

5 战略展望:增长共识重新凝聚,分化之下头部企业迎接整合窗口

业绩指引:2021 年目标基本达成,中长期理性预期正在逐步形成

2020 年业绩会上,多数物管公司制定了较高的中长期增长指引,我们当时统计的 21 家样 本公司给出的 2021 年平均增速指引为 49%,未来 3-5 年的平均增速指引为 45%。尽管多数物管公司凭借存量项目的稳定 经营,以及合约面积转化、收并购、多元业务发展带来的增量实现了 2021 年的增长目标, 但由于 2021 下半年以来房地产市场的快速下行,市场对于物管公司中长期的业绩增速中枢 产生一定担忧:第一,房地产销售规模下行导致来自新房的合约面积减少,以及案场服务、 开荒保洁、交付查验等与新房销售相关的非业主增值服务营收下降;第二,部分关联房企 现金流紧张影响交付节奏,合约面积向在管面积的转化速度可能慢于预期;第三,部分关 联房企的经营困境可能导致对于物管公司的支持减弱,甚至出现占用物管公司资金等损伤 公司独立性的行为。

随着多数物管公司在 2021 年业绩会上更新业绩指引,我们认为市场对于物管板块中长期成 长速度的理性预期正在逐步形成,这将有助于板块的企稳。我们统计了 18 家样本公司的业 绩指引情况,部分公司对指引进行了一定幅度的合理调整,如融创服务、金科服务、新城 悦服务等。整体 2022 年平均增速指引为 39%,确实较一年前的指引有所下降,但依然保 持了较高的增速。

整合:资本市场深度调整、估值分化加剧,头部企业迎接更好的整合机遇

板块深度调整,大型企业和央企国企估值溢价开始显现

物业管理板块自 2021 年 7 月以来出现持续调整。截至 2022 年 4 月 25 日,恒生物业服务 及管理指数已经自高点下跌 59%。最开始的急跌主要受到七部委监管政策扰动,此后随着 港股市场调整、房地产市场下行和房企流动性问题的发酵,板块持续处于下行通道。

逆境之下,既有“顺势者”,也有 “逆行者”

经历房地产和资本市场的大幅调整后,大量拟上市物管公司搁置上市计划,或谋求被收购。根据克而瑞和中物研协的数据,2021 年以来递表的 26 家物管公司中,只有 1 家公司即将 上市、10 家公司尚在推进上市流程,剩下的 10 家公司申请文件已失效、5 家公司已被收购 而终止上市(其中 2 家是在通过聆讯后被收购)。

但也有头部物管公司逆市递交招股说明书。万达商管、龙湖智创、万物云分别于 2021 年 10 月、2022 年 1 月、2022 年 4 月递交了招股说明书,三家公司均属于行业影响力较高的 大型物管公司,龙湖智创和万物云还在 2021 年抓住机遇完成了多笔收并购。

头部企业迎来整合机遇

2021 年上市物管公司收并购交易金额快速扩张,“大鱼吃大鱼”更加普遍,主要目的在于提 升重点区域管理密度,以及补强城市服务和商管能力。根据克而瑞的数据,2021 年上市物 管公司共发起 53 项收并购,交易金额达到 355.88 亿元,同比增长 277%。单笔平均交易 金额为 6.71 亿元,同比增长 285%。按标的业务来看,基础物管、增值服务、专业服务(如 环卫服务)类交易数量分别达到 35、5、13 项,交易金额分别为 313.84、11.11、30.93 亿 元。总体来看,考虑到较低的行业集中度和较高的增长目标,收并购依旧会是头部物管公 司实现规模扩张、提升密度、补强能力短板的重要手段,收并购市场中长期难言冷却。

但从去年下半年以来,由于供需关系出现变化,收并购市场确实向“买方市场”靠近一步, 买方能够更加从容地挑选潜在标的。

供给层面,收并购标的持续增加:1)随着房地产市场下行,部分房企出售旗下物管公司补 充现金流;2)中小型物管公司估值持续下行,甚至出现一二级市场倒挂,从兑现股权价值 的角度来看上市不如被收购;3)港交所提高上市盈利要求,也使更多小型物管公司考虑与 头部公司的整合。

需求层面,一方面,收并购资金来源边际减少。受地产行业变化和港股市场下行的综合影 响,2021 下半年以来上市的 10 家物管公司募集资金总额仅为 53 亿元(2020、2021H1 为 501、44 亿元);尽管世茂服务、旭辉永升服务、碧桂园服务、建发物业通过配售再融资 116 亿港币(2020、2021H1 为 152、150 亿港币),但目前市场环境下再出现新的配售概率并 不大。另一方面,部分收并购标的关联房企的交付能力弱化,使得买家也变得更为谨慎, 例如在交易中设置更多的付款节点,在相应条件满足后(如合约面积交付、非业主增值服 务的持续提供)才能支付对价。

这样的环境下,手握充足现金的头部物管公司面临更多整合机遇。截至 2021 年末,物管公 司整体货币资金为 1000 亿元,同比增长 2%,但较 2021H1 下降 7%。我们认为在当前供 给增加、需求转弱的收并购市场上,手握充足现金的头部物管公司将面临更好的整合窗口 期。后续一旦房企现金流压力缓解,或是资本市场热度复苏,供需关系可能逆转,导致收 并购竞争程度再度上升。

部分央企开始入场。此前央企物管公司在收并购市场上并不活跃,主要因为部分标的不符 合公司的战略布局方向,符合的标的又可能出现对价偏高、团队文化不够契合等问题。而 从去年末以来,招商积余、华润万象生活等央企物管公司陆续有不只一单的收并购落地, 后续有望继续发挥自身的禀赋优势,挖掘国企剥离非主业资产、现金流困难房企旗下物管 公司的收并购机会。

6 投资分析

2021 年物管公司整体仍然交出规模加速扩张、业绩高速增长的亮眼答卷,但市场对此已有 所预期,对中长期业绩增速和房企暴雷潮的担忧仍然待解。头部公司仍保持较高增速的业 绩指引,以及在收并购市场上面临的新机遇,都是化解中长期业绩担忧的良好开始。但要 完全消除两个担忧,本质上还需等待房地产市场的企稳,目前已可看到曙光:1、需求端政 策持续改善,包括房贷利率的持续下行和调控政策放松范围和力度的持续加大;2、供给端 政策有望加码,包括对于房企融资、并购融资服务、房企纾困方面的更多支持。

总体来看,我们对于物业管理行业的政策支持和规模、业态、科技能力的多元发展充满信 心,长期看好关联房企经营稳健、具备独立经营能力的头部物管公司的内生发展和外延整 合机会。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)