炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【兴证策略】修复继续,聚焦三个方向

核心观点

回顾:2021年11月起判断风格向金融地产等稳增长方向切换。2022年3月13日周报判断“最恐慌的时候过去,市场将迎来阶段性修复窗口”。

展望:指数震荡整固、重在结构,聚焦三个方向

“政策底”+“市场底”已经出现。一方面,随着俄乌冲突恐慌情绪显著释放、美联储3月加息“靴子落地”,海外市场“幺蛾子”最多、投资者避险情绪最强的时候已经过去。另一方面,国内政策放松的方向明确,金融委会议针对市场最关注的A股大跌、中概股监管冲突、港股暴跌、互联网监管等问题“对症下药”给出明确部署,“政策底”已然明朗。

当前仍是情绪修复窗口,指数震荡整固,重在结构。1、疫情加剧了经济下行压力,同时也加大了后续货币、信用放松的空间和动力。2022年3月制造业PMI指数为49.5%,较上月下滑0.7个百分点,为2015年以来同期最低水平。与此同时,非制造业商务活动指数为48.4%,较上月下降3.2个百分点。疫情冲击下,经济下行压力进一步加大。但从两会、到金融委会议再到3月21日国常会,决策层“稳增长”的决心已反复得到确认。后续货币、信用政策放松均有望加速落地,为稳定宏观经济大盘提供强力支撑。2、地产信用风险也已在陆续“拆雷”。4月1日晚融创宣布于当日到期的本金40亿的“20融创01”债券展期获得通过,标志着本次融创境内债违约危机解除,并带动4月4日港股内房股大涨。3、决策层维稳资本市场的决心明确。金融委会议强调“保持资本市场平稳运行”,国常会继续强调“维护资本市场稳定”并要求“防止和纠正出台不利于市场预期的政策”,持续稳定市场信心。4、但在海外风险扰动下,市场也很难V型反转、一波向上。包括海外通胀、美联储加息缩表预期、美股波动、俄乌冲突等外部因素仍将持续扰动。因此,大概率情形,指数仍是震荡整固。

结构上,聚焦房地产+高股息+一季报超预期三个方向。1)房地产(国企地产、信托):一方面,地产政策放松预期持续升温,有望带动国企地产估值进一步修复。另一方面,地产信用风险逐步化解,也带来相关标的落后补涨的机会。此外,也可关注同时受益于政策放松预期和地产信用风险缓和的信托。2)高股息(银行、券商):一方面,全球市场仍处于高波动的乱局中。另一方面,国内政策放松预期持续升温。银行、券商等高股息板块兼具安全性与政策驱动,进可攻退可守。3)一季报超预期(半导体、化工、军工、医药、有色及煤炭):季报期业绩超预期的板块一般表现较好。当前提前披露一季报预告且预赢的个股中,半导体、化工、军工、医药、有色及煤炭披露率较高,板块整体超预期的概率较大。

投资策略:中长期,继续聚焦科技创新的五大方向。1)新能源(新能源汽车、光伏、风电、特高压等),2)新一代信息通信技术(人工智能、大数据、云计算、5G等),3)高端制造(智能数控机床、机器人、先进轨交装备等),4)生物医药(创新药、CXO、医疗器械和诊断设备等),5)军工(导弹设备、军工电子元器件、空间站、航天飞机等)。

风险提示:关注全球资本回流美国超预期,中美博弈超预期等。

修复继续,聚焦三个方向

回顾:2021年11月起判断风格向金融地产等稳增长方向切换。2022年3月13日周报判断“最恐慌的时候过去,市场将迎来阶段性修复窗口”。

展望:指数震荡整固、重在结构,聚焦三个方向

“政策底”+“市场底”已经出现。一方面,随着俄乌冲突恐慌情绪显著释放、美联储3月加息“靴子落地”,海外市场“幺蛾子”最多、投资者避险情绪最强的时候已经过去。另一方面,国内政策放松的方向明确,金融委会议针对市场最关注的A股大跌、中概股监管冲突、港股暴跌、互联网监管等问题“对症下药”给出明确部署,“政策底”已然明朗。

当前仍是情绪修复窗口,指数震荡整固,重在结构。1、疫情加剧了经济下行压力,同时也加大了后续货币、信用放松的空间和动力。2022年3月制造业PMI指数为49.5%,较上月下滑0.7个百分点,为2015年以来同期最低水平。与此同时,非制造业商务活动指数为48.4%,较上月下降3.2个百分点。疫情冲击下,经济下行压力进一步加大。但从两会、到金融委会议再到3月21日国常会,决策层“稳增长”的决心已反复得到确认。后续货币、信用政策放松均有望加速落地,为稳定宏观经济大盘提供强力支撑。2、地产信用风险也已在陆续“拆雷”。4月1日晚融创宣布于当日到期的本金40亿的“20融创01”债券展期获得通过,标志着本次融创境内债违约危机解除,并带动4月4日港股内房股大涨。3、决策层维稳资本市场的决心明确。金融委会议强调“保持资本市场平稳运行”,国常会继续强调“维护资本市场稳定”并要求“防止和纠正出台不利于市场预期的政策”,持续稳定市场信心。4、但在海外风险扰动下,市场也很难V型反转、一波向上。包括海外通胀、美联储加息缩表预期、美股波动、俄乌冲突等外部因素仍将持续扰动。因此,大概率情形,指数仍是震荡整固。

结构上,聚焦房地产+高股息+一季报超预期三个方向。1)房地产(国企地产、信托):一方面,地产政策放松预期持续升温,有望带动国企地产估值进一步修复。另一方面,地产信用风险逐步化解,也带来相关标的落后补涨的机会。此外,也可关注同时受益于政策放松预期和地产信用风险缓和的信托。2)高股息(银行、券商):一方面,全球市场仍处于高波动的乱局中。另一方面,国内政策放松预期持续升温。银行、券商等高股息板块兼具安全性与政策驱动,进可攻退可守。3)一季报超预期(半导体、化工、军工、医药、有色及煤炭):季报期业绩超预期的板块一般表现较好。当前提前披露一季报预告且预赢的个股中,半导体、化工、军工、医药、有色及煤炭披露率较高,板块整体超预期的概率较大。

中长期,继续聚焦科技创新的五大方向。1)新能源(新能源汽车、光伏、风电、特高压等),2)新一代信息通信技术(人工智能、大数据、云计算、5G等),3)高端制造(智能数控机床、机器人、先进轨交装备等),4)生物医药(创新药、CXO、医疗器械和诊断设备等),5)军工(导弹设备、军工电子元器件、空间站、航天飞机等)。

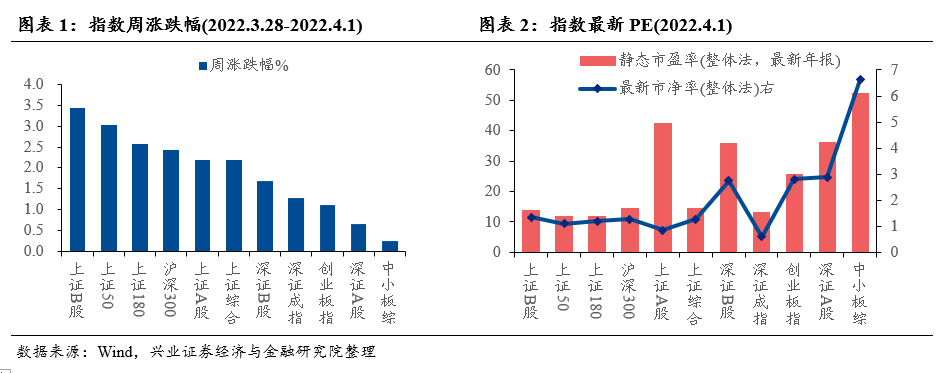

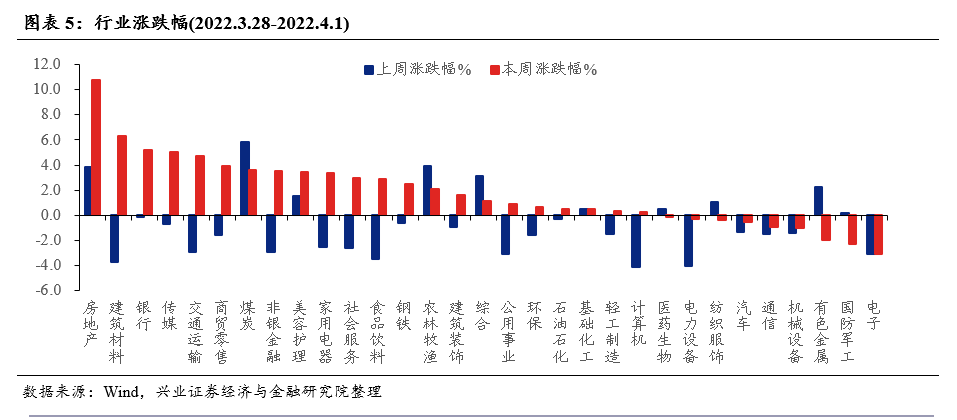

本周A股市场回顾

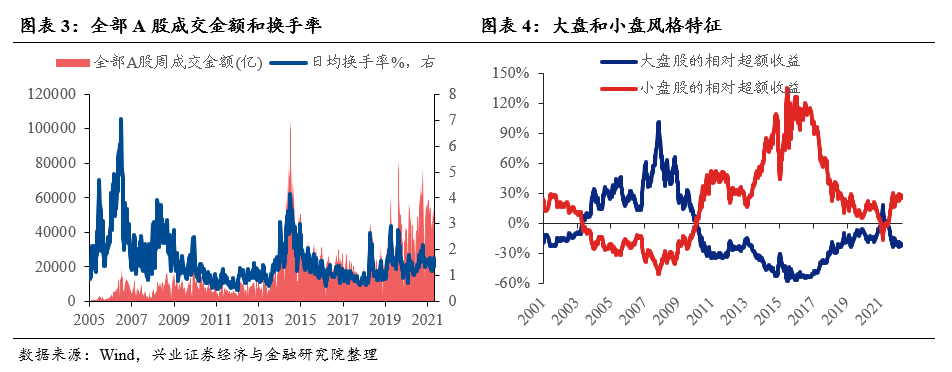

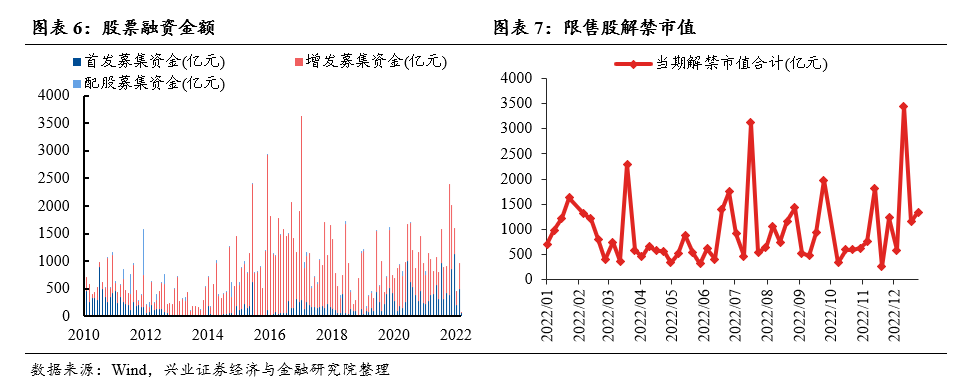

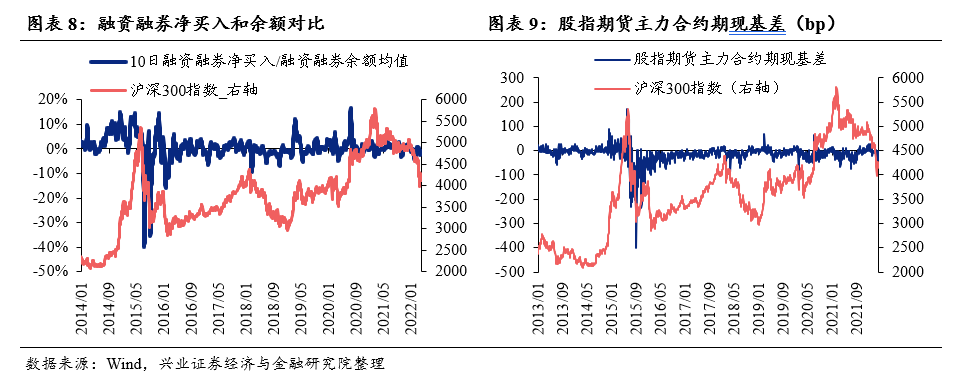

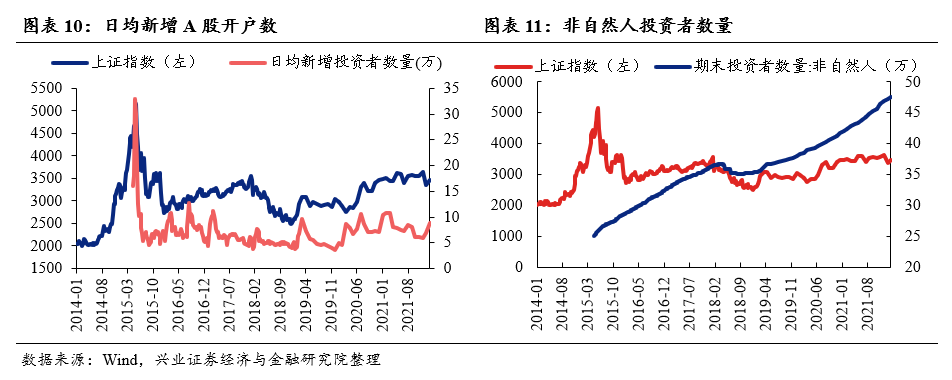

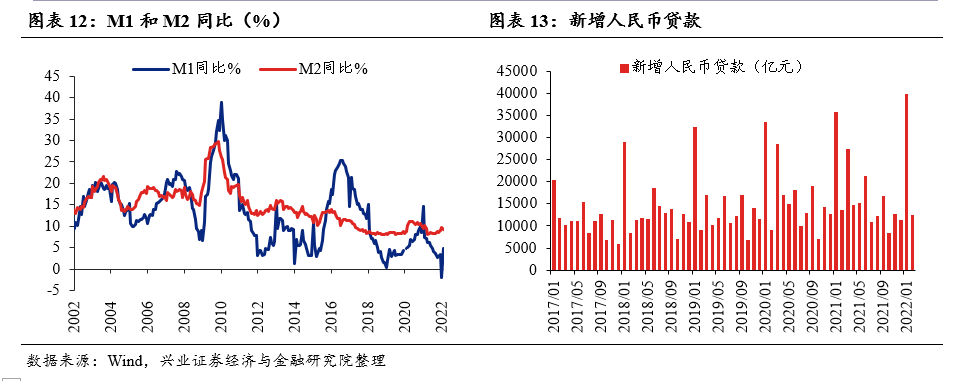

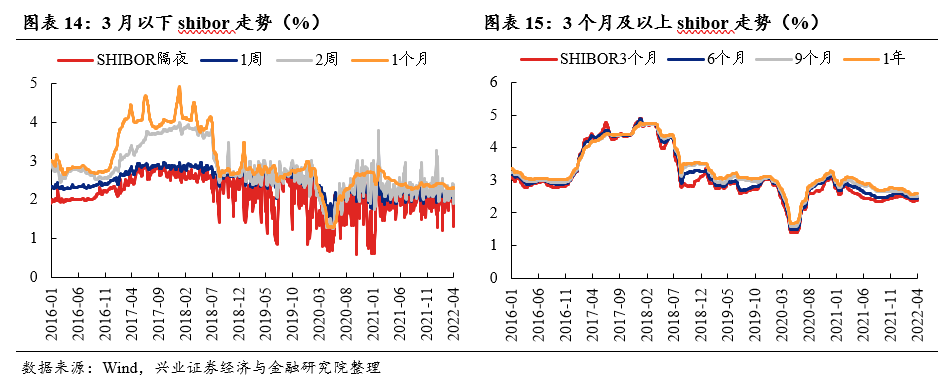

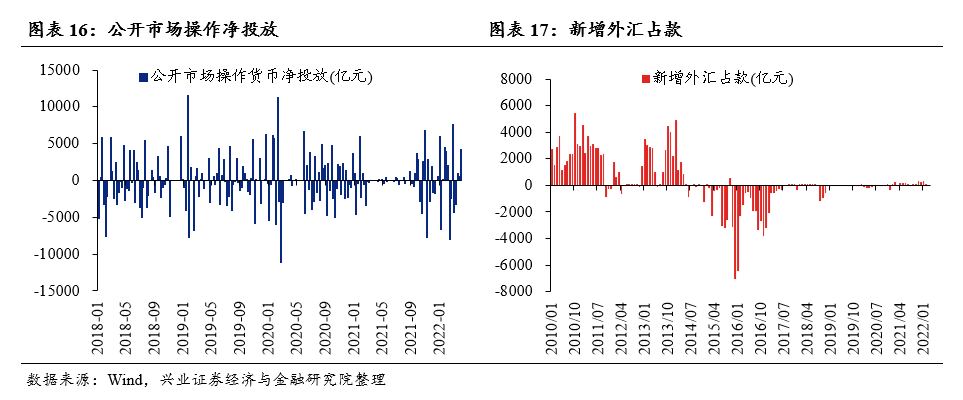

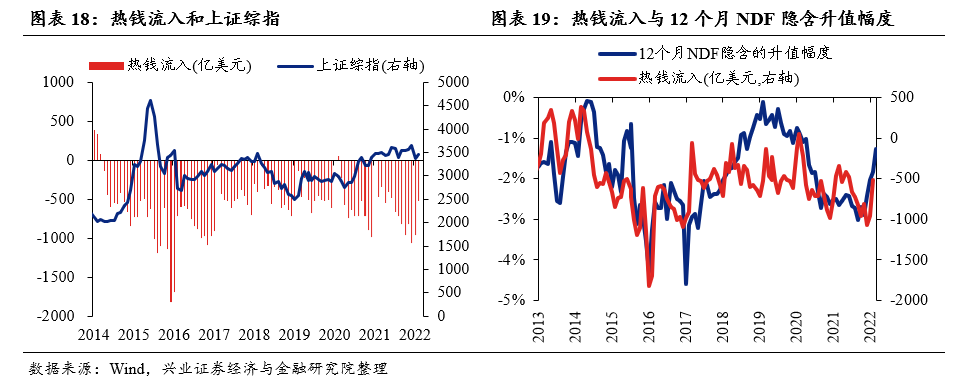

A股资金面跟踪

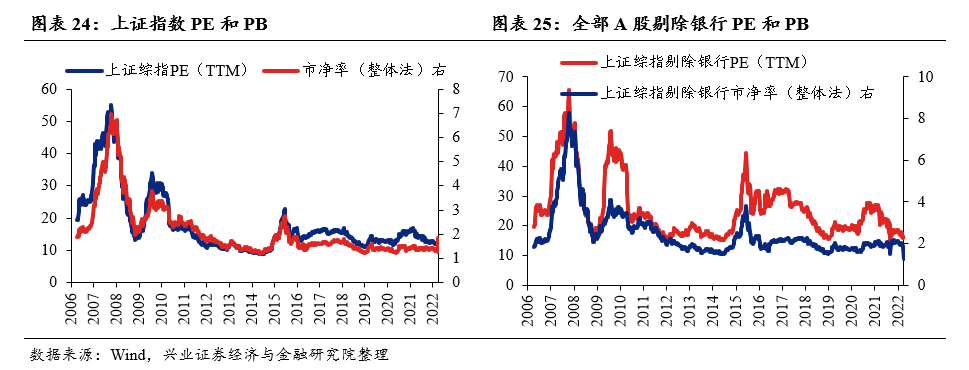

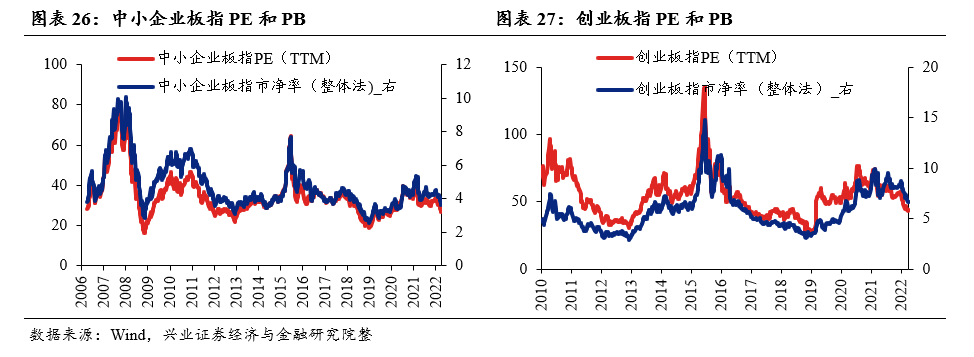

A股盈利和估值

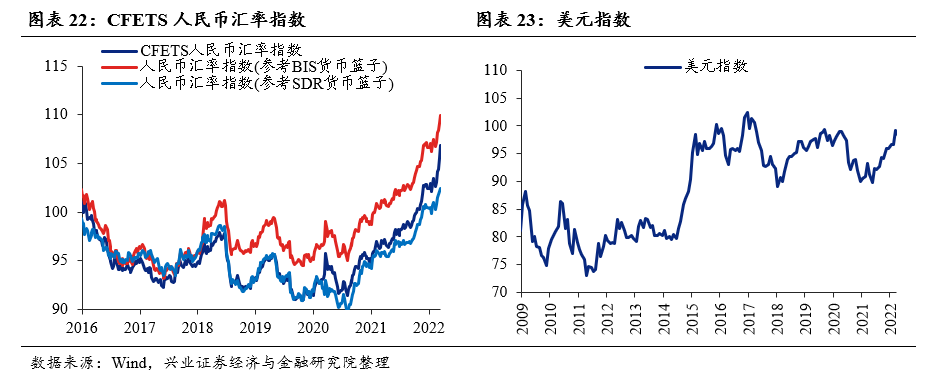

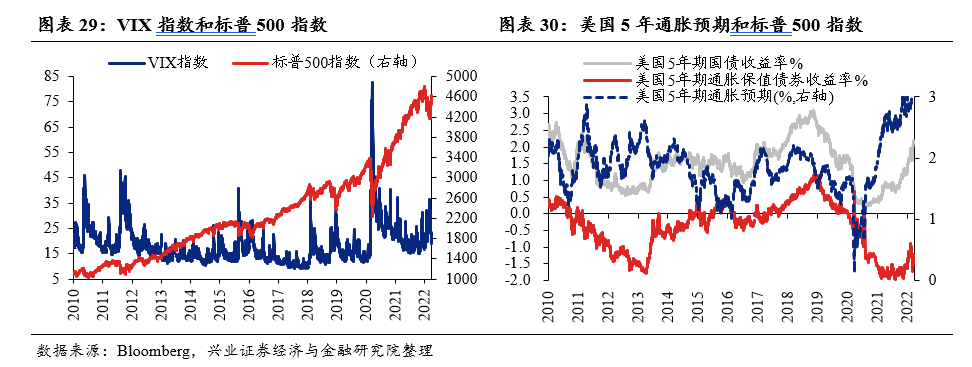

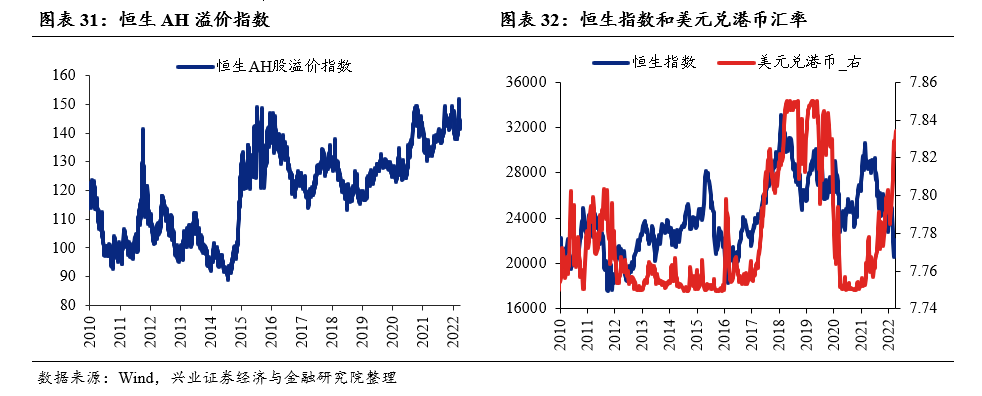

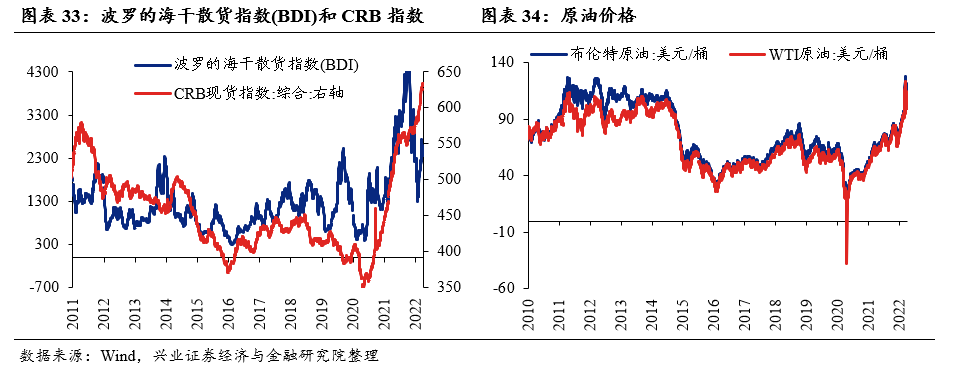

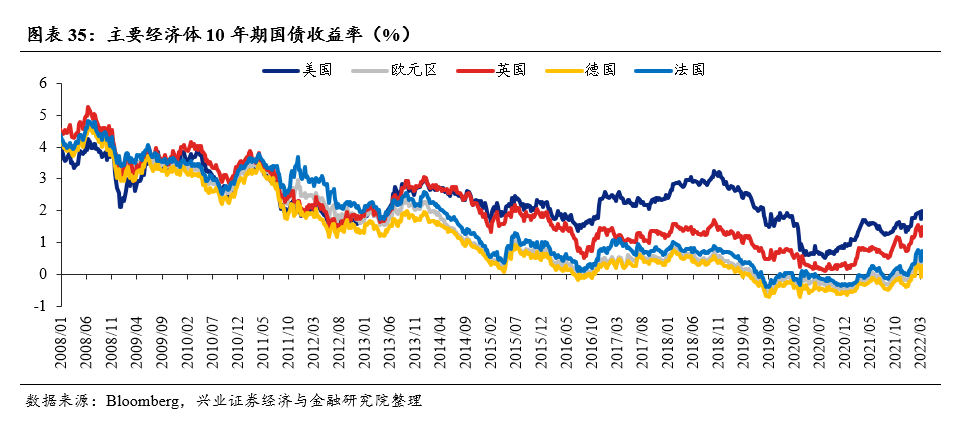

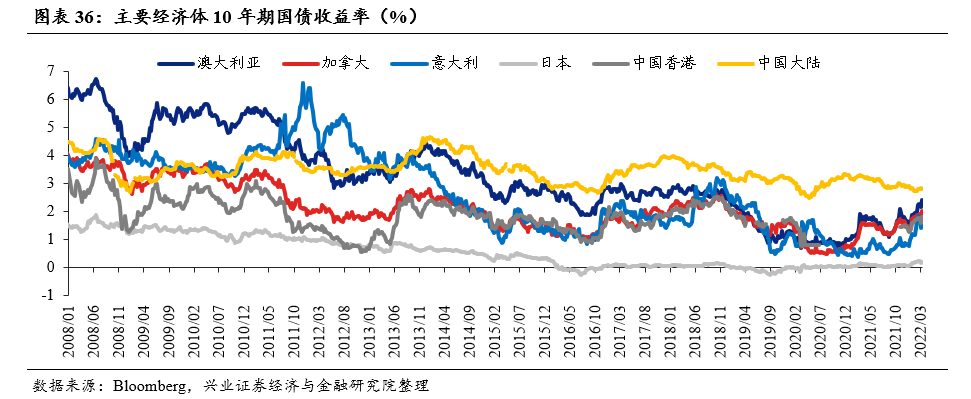

海外市场跟踪

风险提示

关注全球资本回流美国超预期,中美博弈超预期等。

责任编辑:彭佳兵

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)