炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

报告摘要

本周行业观点一:国际油价走高,稳增长预期增强,继续关注化工子行业龙头

根据Wind数据,2月3日,WTI原油期货收报每桶90.27美元,这是WTI原油期货自2014年10月6日以来首次收于90美元以上。国家发改委价格监测中心认为,“OPEC+”增产未达预期目标,在全球原油低库存水平情况下,油市对地缘政治紧张局势带来的突发性供给短缺应对能力有限,油价仍将获得风险溢价,预计短期内油价仍可能保持高位;同时仍需关注美国等原油主要消费国应对油价上涨可能采取的措施,如加息和美元升值对油价的压力。根据近期国家各部委密集下发的各类“稳增长”政策,我们认为,在国内2022全年流动性相对充裕的环境下,基建、电力、新能源、信息化、国防军工等行业将成为“稳增长”的主力,而确定性下滑的房地产行业实际上也不用过于悲观。近期也可以发现,市场对我国2022年经济向好发展的预期在不断修复,信心不断增强。

本周行业观点二:纯碱持续去库,建议布局天然碱龙头远兴能源

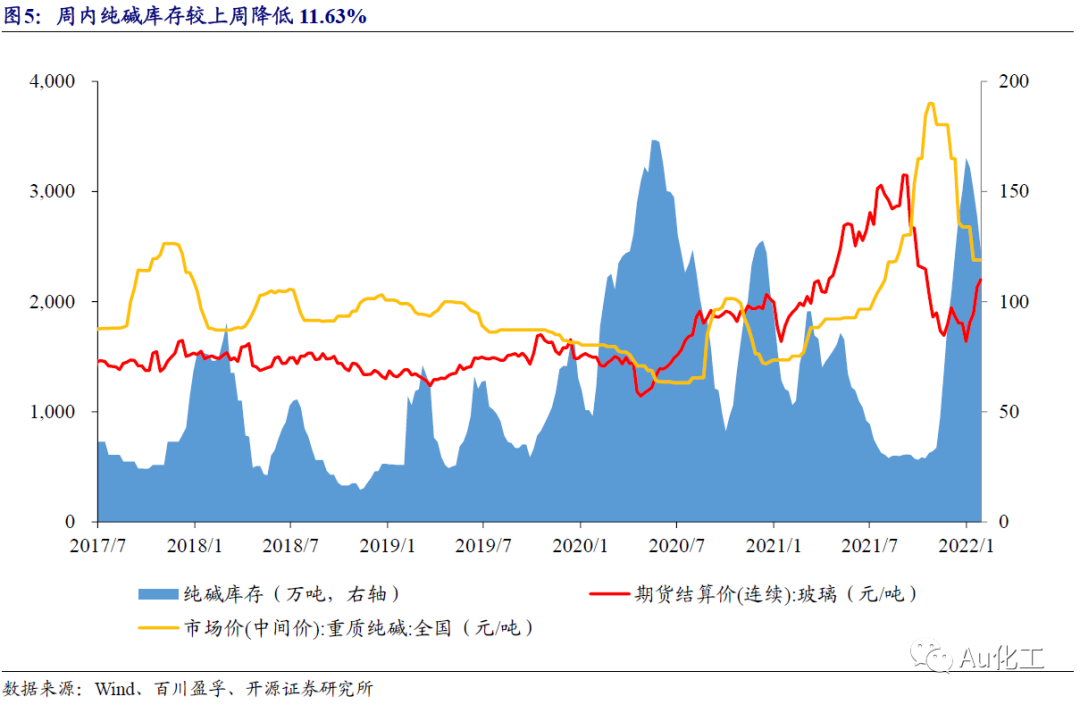

本周(1月24日-1月28日)纯碱价格上行,持续去库。根据百川盈孚数据,周内轻质纯碱部分企业报盘走高50-150元/吨;重质纯碱个别企业报价走高50-100元/吨。截至1月28日,轻质纯碱市场均价为2,240元/吨,重质纯碱市场均价为2,493元/吨。本周重庆和友实业装置开工正常,河南中源化学二期装置恢复开工,故本周整体纯碱市场供应面继续增加。截至1月27日,纯碱企业库存总量为122.31万吨,较上周降低11.63%,已连续四周去库。随着下游房地产竣工和光伏产业链复苏,我们看好纯碱现货价格止跌回升,2022年纯碱价格维持高位。受益标的:远兴能源。

本周行业新闻:《“十四五”节能减排综合工作方案》发布等

【节能减排】据中化新网报道,国务院印发《“十四五”节能减排综合工作方案》。《方案》明确,到2025年,全国单位国内生产总值能源消耗比2020年下降13.5%,能源消费总量得到合理控制,化学需氧量、氨氮、氮氧化物、挥发性有机物排放总量比2020年分别下降8%、8%、10%以上、10%以上。【化工行业】据中化新网报道,2021年化学原料和化学制品制造业利润总额8,019.4亿元,增长87.8%。

受益标的

【化工龙头白马】万华化学、恒力石化、荣盛石化、华鲁恒升、扬农化工、新和成、赛轮轮胎等;【化纤行业】新凤鸣、华峰化学、三友化工;【纯碱行业】远兴能源、中盐化工、山东海化、三友化工、云图控股、和邦生物等;【氟化工】金石资源、巨化股份、三美股份、东岳集团、滨化股份等;【磷化工】云图控股、川发龙蟒、湖北宜化、川恒股份等;【硅】合盛硅业、新安股份、三友化工等。

风险提示:油价大幅下跌;下游需求疲软;宏观经济下行。

01

本周化工股票行情:化工板块14.32%个股周度上涨

1.1 覆盖个股跟踪:巨化股份、华鲁恒升等发布业绩预告

本周(1月24日-1月28日)化工板块的405只个股中,有58只周度上涨(占比14.32%),有343只周度下跌(占比84.69%)。7日涨幅前十名的个股分别是:保利联合、红星发展、普利特、巨化股份、藏格控股、嘉澳环保(维权)、云南能投、翔丰华、沧州大化、盐湖股份;7日跌幅前十名的个股分别是:同益股份、*ST明科、河化股份、*ST澄星(维权)、金奥博、ST红太阳(维权)、青松股份、诚志股份、英力特、西陇科学。

02

本周化工行情跟踪及事件点评:化工品价格涨跌互现

2.1、 本周化工行情跟踪:化工行业指数跑赢沪深300指数1.25%

截至本周五(01月28日),上证综指收于3361.44点,较上周五(01月21日)的3522.57点下跌4.57%;沪深300指数报4563.77点,较上周五下跌4.51%;化工行业指数报4476.27点,较上周五下跌3.26%;CCPI(中国化工产品价格指数)报5401点,较上周五上涨1.07%。本周化工行业指数跑赢沪深300指数1.25%。

本周(1月24日-1月28日)化工板块的405只个股中,有58只周度上涨(占比14.32%),有343只周度下跌(占比84.69%)。7日涨幅前十名的个股分别是:保利联合、红星发展、普利特、巨化股份、藏格控股、嘉澳环保、云南能投、翔丰华、沧州大化、盐湖股份;7日跌幅前十名的个股分别是:同益股份、*ST明科、河化股份、*ST澄星、金奥博、ST红太阳、青松股份、诚志股份、英力特、西陇科学。

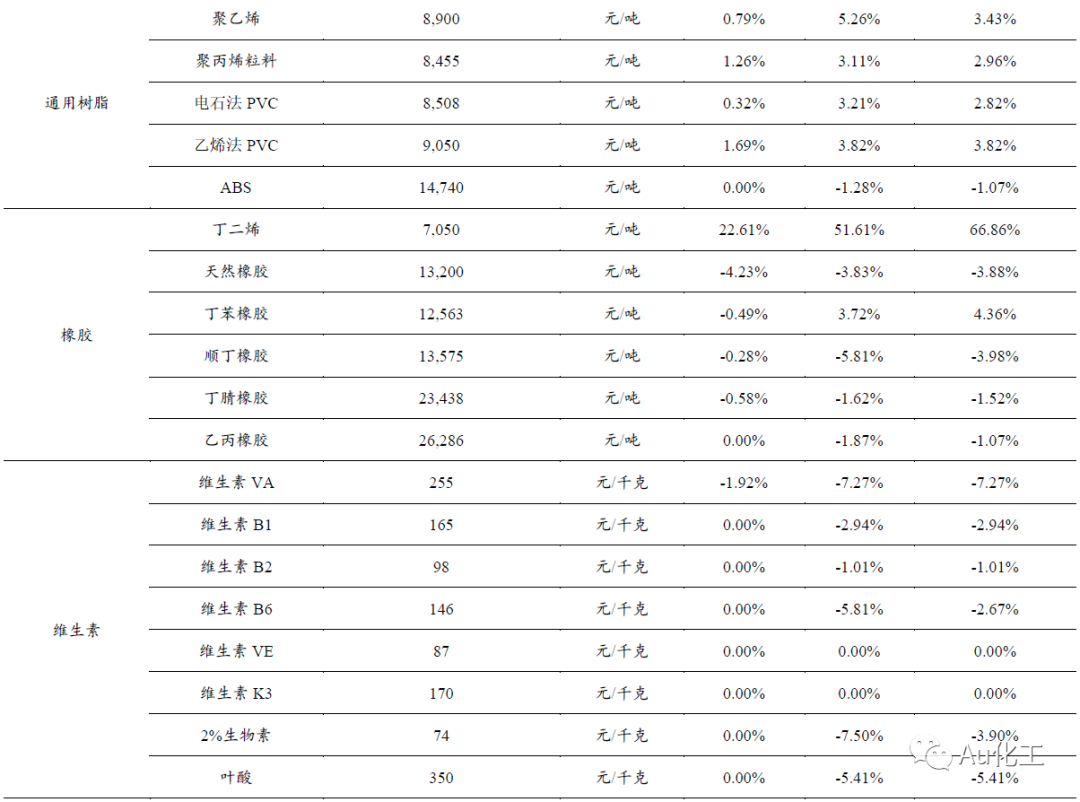

近7日我们跟踪的233种化工产品中,有76种产品价格较上周上涨,有51种下跌。7日涨幅前十名的产品是:三氯乙烯、丁二烯、PX、固体烧碱、苯胺、三聚氰胺、苯乙烯、PTA、工业级碳酸锂、乙烯;7日跌幅前十名的产品是:甘氨酸、2-氯-5-氯甲基吡啶、吡虫啉、吡虫啉、国内天然气、国内天然气、正丁醇、丙烯、环氧氯丙烷、天然橡胶。

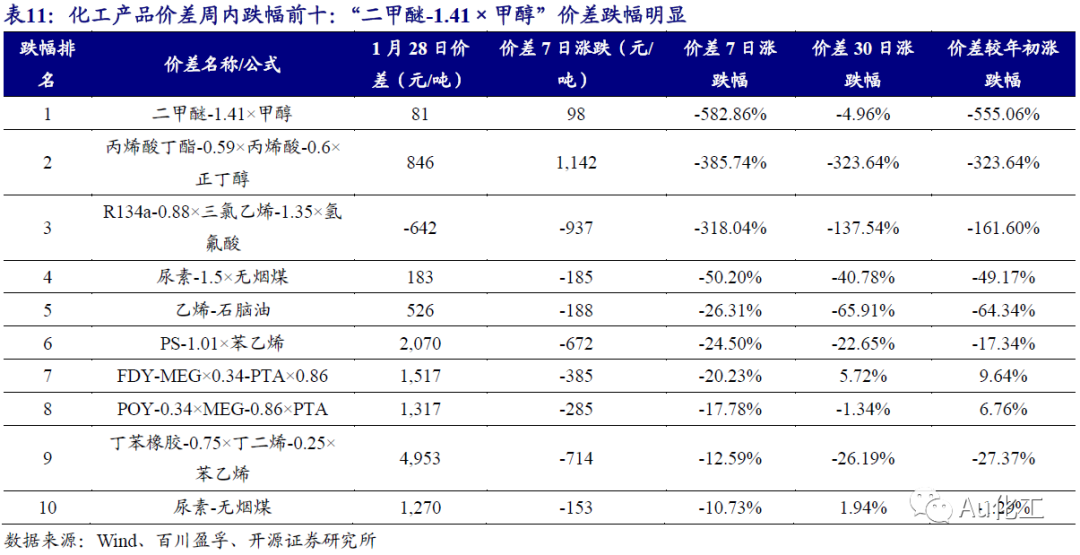

近7日我们跟踪的72种产品价差中,有24种价差较上周上涨,有38种下跌。7日涨幅前五名的价差是:“甲苯-石脑油”、“丁二烯-石脑油”、“丁二烯-丁烷”、“R22-1.5×三氯甲烷-0.53×氢氟酸”、“MTBE-0.64×混合丁烷-0.36×甲醇”;7日跌幅前五名的价差是:“二甲醚-1.41×甲醇”、“丙烯酸丁酯-0.59×丙烯酸-0.6×正丁醇”、“R134a-0.88×三氯乙烯-1.35×氢氟酸”、“尿素-1.5×无烟煤”、“乙烯-石脑油”。

2.2、 本周行业观点:国际油价走高,稳增长预期下继续关注低估值与成长兼备的化工子行业龙头

2.2.1、 国际油价持续走高,稳增长预期增强,继续关注低估值与成长兼备的化工子行业龙头

原油供应趋紧,国际油价持续走高。根据Wind数据,2月3日,WTI原油期货收报每桶90.27美元,较2月2日上涨2.3%,这是WTI原油期货自2014年10月6日以来首次收于90美元以上。此前,据新华社纽约报道,2月2日以沙特和俄罗斯为首的OPEC+联盟召开月度产油政策视频会议,坚持原定计划在3月增产40万桶/日,拒绝超量增产;根据国际能源署(IEA)的数据,2021年1月份欧佩克+国家的产量仅增加了25万桶/日,即实际产量只完成了该既定目标的63%,IEA将大部分短缺归因于尼日利亚和俄罗斯的供应减少,两国供应低于其每月配额,由此导致市场担心OPEC+可能无法按照增产计划生产。此外,根据新华社纽约报道,美国能源信息局2月2日公布的数据显示,截至1月28日美国商业原油库存为4.15亿桶,环比减少100万桶,而此前市场预期商业原油库存上涨,加上俄罗斯和乌克兰政治紧张局势仍未得到有效缓解,由此对石油价格构成额外支撑。国家发改委价格监测中心认为,“OPEC+”增产未达预期目标,在全球原油低库存水平情况下,油市对地缘政治紧张局势带来的突发性供给短缺应对能力有限,油价仍将获得风险溢价,预计短期内油价仍可能保持高位;同时仍需关注美国等原油主要消费国应对油价上涨可能采取的措施,如加息和美元升值对油价的压力。

2021年,全球经济整体呈现复苏态势,世界银行、国际货币基金组织均预测世界经济增长5%以上,世界贸易组织预测全球货物贸易量增长10.8%。尽管当前全球疫情确诊人数呈现增长趋势,但疫情致死率也在持续降低,疫情常态化下,全球经济复苏韧性仍在,经济复苏趋势不可阻挡,我们相信未来中国化工产能仍将稳定供应全球。2021年12月8日至10日的中央经济工作会议对2022年提出“稳字当头、稳中求进”,“继续做好‘六稳’、‘六保’工作,着力稳定宏观经济大盘,保持经济运行在合理区间”,“推动经济实现质的稳步提升和量的合理增长”。2022年经济平稳开局,经济向好发展的预期持续增强。根据近期国家各部委密集下发的各类“稳增长”政策,我们认为,在国内2022全年流动性相对充裕的环境下,基建、电力、新能源、信息化、国防军工等行业将成为“稳增长”的主力,而确定性下滑的房地产行业实际上也不用过于悲观。近期也可以发现,市场对我国2022年经济向好发展的预期在不断修复,信心不断增强。在稳增长、内外双循环、疫情常态化背景下,我们建议重点关注:受益于消费复苏,且低估值兼具成长性的炼化一体化龙头恒力石化、涤纶长丝龙头新凤鸣、氨纶龙头华峰化学、粘胶短纤龙头三友化工;将受益于新能源行业发展、成长空间较大的天然碱龙头远兴能源,电气材料、风电材料顺杆酸酐衍生物龙头濮阳惠成,混凝土外加剂、风电灌浆料龙头苏博特,氟化工龙头巨化股份、三美股份、金石资源,以及PVC等氯碱化工头部企业三友化工、中泰化学等。

2.2.2、 纯碱:库存继续下降,建议布局成长空间较大的天然碱龙头远兴能源

本周(1月24日-1月28日)国内纯碱市场价格上行。根据百川盈孚数据,周内轻质纯碱部分企业报盘走高50-150元/吨;重质纯碱市场价格主稳运行,个别企业报价走高50-100元/吨。纯碱厂家订单充足,多数企业订单已接单2月中下旬,厂家多以执行前期订单为主,市场库存继续下滑。据百川盈孚数据,截至1月28日,轻质纯碱市场均价为2,240元/吨,重质纯碱市场均价为2,493元/吨。

需求方面,本周国内纯碱需求面较平稳。玻璃企业开工变化不大,对重碱的需求面较平稳;轻碱下游日用玻璃、焦亚硫酸、泡花碱、两钠、冶金、印染、水处理等行业个别用户节前开始放假,备货已接近尾声,需求表现一般。具体来看,根据百川盈孚统计,平板玻璃方面,玻璃现货市场整体表现平淡,交投量变化不大,国内库存量上涨幅度较大,下游需求不振,当前国内加工厂基本全部放假,补库情况基本停止,原片出库情况再次下滑,企业产销情况小幅下跌。光伏玻璃方面,市场整体报价偏向稳定:市场报价3.2mm均价25元/平方米,整体报价处于25-26元/平方米区间。2.0mm厚度的价格20元/平方米,近期市场成交表现偏向平淡,总量不高,行业库存累积情况普遍,企业整体产销变化不大。我们认为,当前随着硅料价格下降,光伏产业链成本压力已大大缓解,2022年光伏装机有望超预期,带动纯碱需求大幅增长。

供给端,本周行业开工率小幅增加,库存继续下降。根据百川盈孚数据,目前国内纯碱总产能为3,416万吨(包含长期停产企业产能185万吨),装置运行产能共计2,648万吨,整体行业开工率为77.52%。本周重庆和友实业装置开工正常,河南中源化学二期装置恢复开工,故本周整体纯碱市场供应面继续增加。受下游用户及贸易商仍有备货的支撑,加之纯碱厂家前期订单充足,部分企业库存为预售库存,故多数纯碱企业库存仍有下滑;据百川盈孚数据,截至1月27日,纯碱企业库存总量为122.31万吨,较上周降低11.63%,已连续四周去库。

综合来看,尽管当前纯碱现货价格延续弱势,但是工厂库存已经出现持续去化迹象。随着下游房地产竣工和光伏产业链复苏,我们看好纯碱现货价格止跌回升,2022年纯碱价格维持高位。受益标的:远兴能源、中盐化工、山东海化、三友化工、云图控股、和邦生物等。

2.2.3、 化纤:本周涤纶长丝和粘胶短纤库存下降

本周(1月24日-1月28日)江浙织机开工率下降。根据Wind数据,截至1月27日,聚酯产业链江浙织机负荷率为7.63%,相比1月24日下降5.7pcts。据iFinD数据,截至1月28日,终端织造坯布库存为32.78天,较1月21日下降1.73天。根据Wind数据,2021年12月,美国服装及服装配饰店销售额为416.76亿美元,同比增加29.28%,较2019年同期增长18.54%,自疫情以来连续10个月大幅转正。我们认为随着海运费松动、海外刚需的复苏,化纤行业在2022年依旧乐观。在近期疫情反复情况之下,能够稳定供应全球的中国纺服产业链景气度将会回升。受益标的:【化纤组合】新凤鸣、三友化工、华峰化学、恒力石化。

涤纶长丝:本周(1月24日-1月28日)涤纶长丝价格小幅下滑。根据百川盈孚数据,本周涤纶长丝市场价格窄幅下滑,截至1月27日,POY150D产品市场主流商谈价格7,725元/吨,较上周同期价格上涨25元/吨;FDY150D产品市场主流价格为8,000元/吨,较上周同期价格下降75元/吨;DTY150D产品市场主流价格为9,300元/吨,较上周同期价格下降50元/吨。供给端,本周涤纶长丝企业平均开工率约为74.97%,较上周开工率下降1.45%。太仓申久涤纶长丝装置于1月24日进行停车检修,涉及长丝产能20万吨/年;桐乡新凤鸣计划于2月8日以及2月15日分别检修30万吨涤纶长丝装置;桐乡桐昆近日检修一套15万吨的涤纶长丝装置,该企业节后仍有两套装置轮流检修,其中一套装置20万吨,另一套装置30万吨;福建百宏涤纶长丝装置于1月24日进行停车检修,涉及产能28万吨/年。根据Wind数据,截至1月27日,涤纶长丝POY库存天数为16.5天,较1月20日增加1.8天;DTY库存天数为22.0天,较1月20日增加1天;FDY库存天数为20.5天,较1月20日增加2.3天。目前国际油价再创新高,聚酯原料端走势偏强,成本压力较大。春节假期后,下游坯布价格多有上调预期,叠加新一季订单下达,年后市场需求或将有所好转。涤纶长丝主流厂商节后装置有轮流检修计划,市场供应将有所下滑,对长丝市场有一定的支撑。受益标的:新凤鸣、恒力石化、荣盛石化。

粘胶短纤:本周(1月24日-1月28日)粘胶短纤价格、价差基本稳定。根据百川盈孚数据,截至1月27日,厂家报价仍多集中在12,700-12,900元/吨承兑,个别略高报盘在13,000-13,100元/吨承兑,目前粘胶短纤市场交易基本停滞,下游纱厂陆续放假,粘胶短纤厂家目前以发货回款为主,市场整体变化不大,场内交投较为平淡。供应端,本周粘胶行业整体开工有所提升,整体开工达到8成以上。需求端,本周下游人棉纱市场价格无较大变动,下游所持原料订单较为充足,市场交投气氛平淡,成交量有限,场内交易基本停滞。库存方面,本周粘胶短纤厂家市场新单较为清淡,场内交易基本停滞,多发货回款为主,库存数量仍处于较低水平。受益标的:三友化工。

氨纶:本周(1月24日-1月28日)氨纶价格基本稳定、价差扩大。根据百川盈孚数据,本周国内氨纶市场价格弱稳整理,主原料市场价格窄幅下滑,辅原料市场价格平稳运行,成本端支撑偏弱,目前氨纶行业开工维持7-8成左右,氨纶场内供应量充足,临近春节,市场收尾为主,交投氛围较为清淡。截至1月27日,浙江地区氨纶20D主流报价在75,000-78,000元/吨,氨纶30D主流报价在67,000-68,000元/吨,氨纶40D主流报价在54,000-58,000元/吨。库存方面,根据百川盈孚数据,本周氨纶继续累库,氨纶行业平均库存30天左右。截至1月28日,氨纶库存为6.03万吨,较1月21日上涨7.87%。随着未来氨纶产能逐渐增多,2021年氨纶短缺现象或不再,下游需求有望回归真实的增长趋势,景气仍有望向好。受益标的:华峰化学、新乡化纤。

2.2.4、 制冷剂:原料价格涨跌互现,制冷剂价格整体维稳

本周(1月24日-1月28日)制冷剂价格企稳。制冷剂原料端三氯乙烯、四氯乙烯上涨,二氯甲烷回调,整体来看制冷剂成本面支撑不足,需求疲弱,整体市场仍将企稳盘整。

成本端,萤石价格弱势维稳,含氯原料价格涨跌互现。(1)萤石、氢氟酸方面,本周(1月24日-1月28日)萤石市场价格小幅整理。根据百川盈孚数据,截至1月27日,97%萤石湿粉市场主流价格在2,600-2,850元/吨,华北市场主流价格在2,600-2,800元/吨,华中市场主流价格在2,650-2,800元/吨,华东市场主流价格在2,650-2,850元/吨;无水氟化氢市场弱势走跌,无水氟化氢目前华东市场价格在11,100-11,500元/吨,北方片区市场价格在10,400-11,000元/吨。(2)三氯乙烯方面,本周(1月24日-1月28日)三氯乙烯价格宽幅上涨。华东地区三氯乙烯散单散水送到报价10,500-11,000元/吨;西南、西北地区三氯乙烯散单散水送到报价9,800-10,000元/吨左右,部分厂家节前暂不报价。(3)四氯乙烯方面,本周(1月24日-1月28日)四氯乙烯市场价格上涨。根据百川盈孚数据,山东地区四氯乙烯企业散水出厂价格在8,600/吨左右,江浙地区四氯乙烯企业散水出厂价格在8,000元/吨左右,西北、西南地区四氯乙烯价格在8,000元/吨左右。(4)二氯甲烷方面,本周(1月24日-1月28日)国内二氯甲烷区域性回调,降库出货为主。根据百川盈孚数据,二氯甲烷山东市场均价4,489.2元/吨,较上周均价下跌231.51元/吨;江浙一带二氯甲烷均价4,908元/吨,较上周均价下跌383.57元/吨;华南一带5,320元/吨,较上周均价下跌51.43元/吨。(5)三氯甲烷方面,本周(1月24日-1月28日)三氯甲烷市场维稳运行,货源供应充足。根据百川盈孚数据,本周山东地区氯仿市场均价4,679.8元/吨,较上周均价下跌53.2元/吨;江浙一带氯仿均价5,100元/吨,较上周持平。

三代制冷剂价格涨跌互现。二代制冷剂:本周(1月24日-1月28日)制冷剂R22市场坚挺维稳,市场成交活跃度有所上升,原料三氯甲烷价格盘整,成本支撑稳定;2022年配额量释放,市场交投重归活跃,但行业装置开工延续平稳运行,售后市场囤货意愿强,拿货积极性高,临近春节,小包装运输将有一定限制,下游出货量减少,年前稳价运行为主。根据百川盈孚数据,截至1月27日,华东市场主流成交价格在16,000-17,000元/吨。三代制冷剂:据百川盈孚数据,1月28日R32、R125、R134a制冷剂价格分别为14,750、36,000、23,500元/吨,分别较1月24日持平、上涨1.98%、上涨2.17%。我们认为,在为实现“碳中和”战略而将进行的各类非二氧化碳温室气体的管控中,HFCs政策预期最为明朗、路径最为清晰,随着第三代制冷剂配额管理措施逐步落地,周期反转之机逐渐临近。

根据公司公告,巨化股份R32、R125、R134a产能分别为13、5、7万吨,并配套原料;三美股份拥有R32、R125、R134a产能4、5.2、6.5万吨,系国内R125产能最大的厂商。受益标的:巨化股份、三美股份、东岳集团、金石资源。

2.3、 本周行业新闻点评:国务院印发《“十四五”节能减排综合工作方案》;2021 年化学原料和制品制造业利润增长87.8%

【节能减排】据中化新网报道,1月24日,国务院印发《“十四五”节能减排综合工作方案》(以下简称《方案》)。《方案》明确,到2025年,全国单位国内生产总值能源消耗比2020年下降13.5%,能源消费总量得到合理控制,化学需氧量、氨氮、氮氧化物、挥发性有机物排放总量比2020年分别下降8%、8%、10%以上、10%以上。《方案》部署了十大重点工程,包括重点行业绿色升级工程、园区节能环保提升工程、城镇绿色节能改造工程、交通物流节能减排工程、农业农村节能减排工程、公共机构能效提升工程、重点区域污染物减排工程、煤炭清洁高效利用工程、挥发性有机物综合整治工程、环境基础设施水平提升工程,明确了具体目标任务。《方案》不仅部署了节能减排十大重点工程,明确了要开展的各项工作,同时对每项重点工程提出了目标要求。比如,重点行业绿色升级工程明确,“十四五”时期规模以上工业单位增加值能耗下降13.5%,每万元工业增加值用水量下降16%。到2025年,通过实施节能降碳行动,钢铁、电解铝、水泥、平板玻璃、炼油、乙烯、合成氨、电石等重点行业和数据中心达到能效标杆水平的产能比例超过30%;完成5.3亿吨钢铁产能超低排放改造,大气污染防治重点区域燃煤锅炉全面实现超低排放。再如,农业农村节能减排工程明确,到2025年,农村生活污水治理率达到40%,秸秆综合利用率稳定在86%以上,主要农作物化肥、农药利用率均达到43%以上,畜禽粪污综合利用率达到80%以上。《方案》从八个方面健全政策机制。一是优化完善能耗双控制度;二是健全污染物排放总量控制制度;三是坚决遏制高耗能高排放项目盲目发展;四是健全法规标准;五是完善经济政策;六是完善市场化机制;七是加强统计监测能力建设;八是壮大节能减排人才队伍。国家发改委、生态环境部负责同志就《方案》答记者问时提到,节能减排是从源头降低能源消费、减少污染物排放、深入打好污染防治攻坚战和助力实现碳达峰碳中和的重要抓手,是加快建设生态文明和美丽中国的有力举措。“十四五”时期,节能减排工作要因时而动,顺势而为,着力提高能源资源利用效率,有力保障能源资源安全稳定供给,不断巩固提升环境治理成效,为确保如期实现碳达峰碳中和贡献新的更大力量。

【化工行业】据中化新网报道,国家统计局1月27日发布2021年全国规模以上工业企业利润数据。2021年,全国规模以上工业企业实现利润总额87,092.1亿元,比2020年增长34.3%,比2019年增长39.8%,两年平均增长18.2%。2021年,近八成行业利润实现增长,部分行业增长较快。数据显示,在41个工业大类行业中,有32个行业利润较2020年增长,占78%,行业增长面较2020年扩大14.6个百分点。有6个行业利润增长超过1倍,有18个行业利润实现两位数增长。与2019年相比,有31个行业利润实现增长,占75.6%;其中,有21个行业利润两年平均增速超过10%。在大宗商品价格上涨带动下,2021年,煤炭和原油价格年内涨幅较大、高位运行时间较长,带动煤炭,石油和化工等行业实现高速增长。煤炭、油气开采行业利润总额分别为7,023.1亿元、1,687.7亿元,较2020年增长212.7%、584.7%;石油、煤炭及其他燃料加工业利润总额2,678.6亿元,增长224.2%;化学原料和化学制品制造业利润总额为8,019.4亿元,增长87.8%;化学纤维制造业利润总额为628.9亿元,增长149.2%。不过,橡胶和塑料制品业盈利有所下降,利润总额1,702.5亿元,降幅2.9%。2021年,采矿业实现利润总额10,390.8亿元,比2020年增长1.91倍;制造业实现利润总额73,612.2亿元,增长31.6%;电力、热力、燃气及水生产和供应业实现利润总额3,089.2亿元,下降41.9%。根据国家统计局工业司高级统计师朱虹解读,2021年化工等工业企业利润实现较快增长,效益水平稳步提升。但也要看到,11月、12月利润增速明显回落,下游行业尤其是小微企业经营压力仍然较大,亏损企业数仍然较多,亏损额同比增长较快,工业企业效益状况持续改善存在压力,2022年工业经济持续稳定发展仍面临诸多挑战。下阶段,要深入贯彻党中央、国务院决策部署,着力提升制造业核心竞争力,做实做强做优实体经济,落实好减税降费、保供稳价等政策,大力帮助企业纾困解难,更大激发市场主体活力,促进工业经济平稳运行提质增效。

03

本周化工价格行情:76种产品价格周度上涨、51种下跌

3.1、 本周化工品价格涨跌排行:三氯乙烯、丁二烯等领涨

近7日我们跟踪的233种化工产品中,有76种产品价格较上周上涨,有51种下跌。7日涨幅前十名的产品是:三氯乙烯、丁二烯、PX、固体烧碱、苯胺、三聚氰胺、苯乙烯、PTA、工业级碳酸锂、乙烯;7日跌幅前十名的产品是:甘氨酸、2-氯-5-氯甲基吡啶、吡虫啉、吡虫啉、国内天然气、国内天然气、正丁醇、丙烯、环氧氯丙烷、天然橡胶。

04

本周化工价差行情:24种价差周度上涨、38种下跌

4.1、 本周重点价格与价差跟踪:各产业链价差表现有所差异

近7日我们跟踪的72种产品价差中,有24种价差较上周上涨,有38种下跌。7日涨幅前五名的价差是:“甲苯-石脑油”、“丁二烯-石脑油”、“丁二烯-丁烷”、“R22-1.5×三氯甲烷-0.53×氢氟酸”、“MTBE-0.64×混合丁烷-0.36×甲醇”;7日跌幅前五名的价差是:“二甲醚-1.41×甲醇”、“丙烯酸丁酯-0.59×丙烯酸-0.6×正丁醇”、“R134a-0.88×三氯乙烯-1.35×氢氟酸”、“尿素-1.5×无烟煤”、“乙烯-石脑油”。

4.1.1、 石化产业链:产品价格与价差涨跌互现

本周(1月24日-1月28日)聚合MDI价差缩窄。

4.1.2、 氟化工:氟化工行业价差涨跌互现

本周(1月24日-1月28日)氢氟酸价差收窄。

4.1.3、 化纤产业链:化纤产业链价差涨跌互现

本周(1月24日-1月28日)涤纶长丝价差收窄。

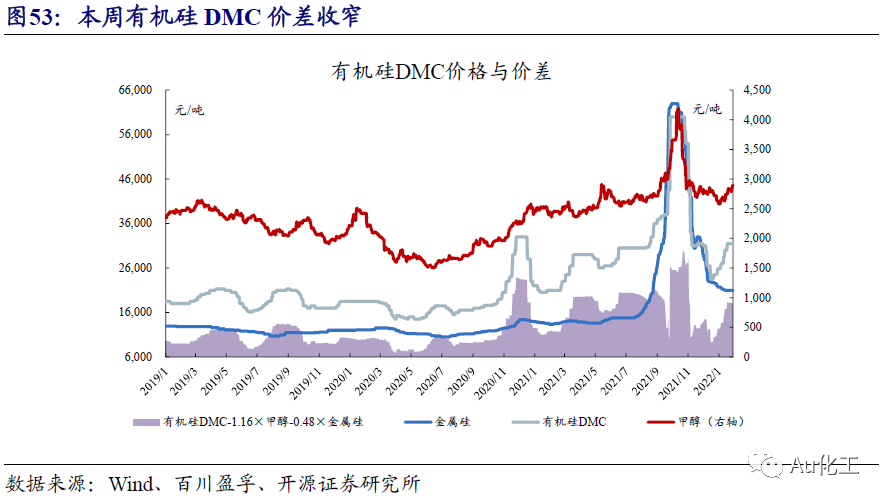

4.1.4、 化煤化工、有机硅产业链:煤化工产品价差涨跌互现

本周(1月24日-1月28日)尿素价差扩大。

4.1.5、 磷化工及农化产业链:农化产品价格基本稳定

本周(1月24日-1月28日)代森锰锌价格保持高位。

4.1.6、 维生素产业链:维生素产业链价格基本稳定

本周(1月24日-1月28日)维生素A价格稳定。

4.2、 本周价差涨跌排行:“甲苯-石脑油”价差显著扩大,“二甲醚-1.41×甲醇”价差跌幅明显

近7日我们跟踪的72种产品价差中,“甲苯-石脑油”价差显著扩大;“二甲醚-1.41×甲醇”价差跌幅明显。

05

风险提示

油价大幅下跌;下游需求疲软;宏观经济下行等。

研报发布机构:开源证券研究所

研报首次发布时间:2022.2.6

开源证券化工团队介绍

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)