炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

历添新岁月,春满旧山河。春节假期过后,全新的行情即将铺陈开来。市场中究竟有哪些积极因素值得期待和关注?虎年的投资主线将怎样开启?长期处于投资一线的公募“大厂”纷纷给出了前瞻的投资策略。

多家基金公司认为,2022年全球经济放缓已成定局,但在国内宏观政策的提前发力之下,权益资产仍可看高一线。经过1个多月的调整,当前A股已经具备了一定的安全边际和反弹空间,在市场风格从结构性逐渐回归均衡的过程中,低估值蓝筹和高成长行业有望轮动表现,部分高景气度与困境反转的行业值得深入挖掘。

宏观经济稳字当头

流动性相对充裕

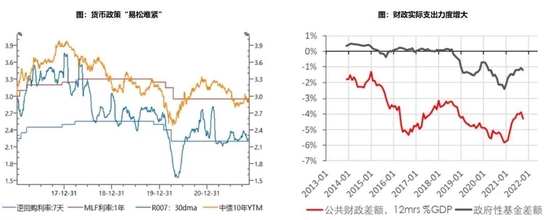

相比2021年,面对内外部压力的2022年依然不会太轻松。宏观经济方面,多家基金公司表示,“稳”将是贯穿全年的关键词,预料2022年经济“以稳为主”,体现在政策“稳中有松”、货币政策“易松难紧”两方面。

数据来源:Wind,基金公司内部统计数据

华夏基金表示,2022年经济面临需求收缩、供给冲击、预期转弱三重压力,“以稳为主”是政策核心。具体而言,在总量政策上财政有望加强支持,流动性相对宽松;产业政策上地产求稳,部分重大项目以及管网改造等将被作为抓手促进基建适度回升托底经济,制造业则着力于改善预期并通过增加金融、财税方面的政策支持保持投资增速高个位数增长。

广发基金宏观策略部强调说,“稳”并不意味着全面刺激。一方面,低库存背景下刺激地产容易导致房价飙升。另一方面,高质量发展仍然是未来经济的重心。2021年的信用分层体现的是政策调控方向(地产链)去杠杆+政策鼓励方向加杠杆(高端制造、绿色能源、中小微企业),对应2022年最大的变化是政策调控方向适度稳杠杆+政策鼓励方向加杠杆。

结构性亮点突出 投资端降低预期

“稳”字当头,市场风格将如何演绎?对此基金公司表示,结构性机会值得关注,但应适当放低预期。

银华基金认为,从估值的年度变化规律来看,A股估值在连续扩张2年之后,大概率将继续收缩,因此未来一年A股总量上难有较大机会。但目前A股的结构性高估情形较年初有所缓解,对应着结构性机会。

天弘基金也表示,展望全年,投资人面临的宏观环境更为复杂,预计权益市场整体很难有趋势性机会,仍将以震荡为主,将积极关注结构性投资机会。面对相对复杂的投资环境以及各种短期干扰因素,主要策略仍将是通过投资那些业绩预计持续超预期、中长期核心竞争力持续超预期的优秀企业,来应对市场短期的不确定性。

建信基金更关注结构性亮点。公司表示,2022年的核心关注点是经济动能可能出现边际变化,随着出口贡献回落、内需发力的必要性加速提升,在投资端,房地产保持稳定是核心关切,保障房建设、绿色能源新基建是两个结构性亮点。而消费增速可能回升至7%,但仍低于疫情前水平。

行业配置景气先行 兼顾困境反转

在具体的投资方向上,头部基金公司各有所好,高景气度的成长行业依然是大多数公司的“心头好”。

华夏基金表示,在2022年,景气结构与估值秩序更为匹配,因而景气投资特征将更为明显。且在前述三因素组合下,景气更好的成长和稳定成长风格将显著占优。与此同时,经济主线逻辑从不平衡的复苏过渡到稳增长的结构,因此有5条重要的行业线索:

1.兼顾调结构和稳增长需求的新能源电力投资带动的产业链线索;

2.确定性增长的军工行业;

3.符合政策鼓励方向的领域,如行业信创、行业信息化、网络安全等;

4.受益于共同富裕的大众消费;

5.受益于商品价格下行的制造业部门。

嘉实基金则认为,在盈利与估值缺乏较大弹性情况下,2022年A股市场仍将是高景气结构性机会主导的震荡市,自下而上寻找景气度持续得到验证以及困境反转的结构性线索将是主要思路。

1.高景气赛道:看好支付端确定性高、行业竞争格局稳定、估值持仓均有一定预期差的军工;

2.新能源产业链:高估值下有望出现分化,相对看好下游环节、关注产业链线索从电动化向智能化的扩散以及新基建;

3.困境反转:看好受益于涨价的必选消费、农业。

建信基金表示,相对2021年的极致演绎,2022年A股风格会更加均衡,在重视成长因子的同时需要加大对质量因子的关注,紧扣个股业绩,注重板块轮动,相对看好三大方向:

1.新能源、军工和国产半导体等持续高景气成长板块;

2.出现提价趋势的消费板块;

3.汽车零部件、酒店、航空、互联网龙头等困境反转板块。

广发基金表示,结合稳增长政策基调、PPI下行带来的产业链利润再分配等宏观判断,更关注以下行业:

1.新能源内部和新基建相关:绿电、配电网改造、光伏、风电、储能、特高压、充电桩;

2.促进消费:汽车零部件、汽车电子等;

3.景气反转:食品饮料、猪周期、酒店航空等。

责任编辑:彭佳兵

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)