炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

国元•转债:范圣哲、杨为敩

1、预计上市价格中枢为130.5元

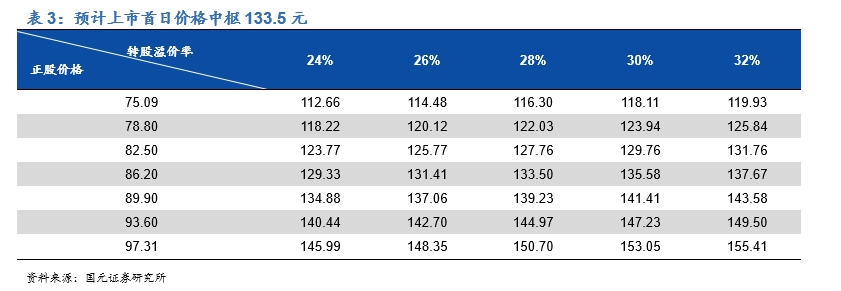

参考相近行业、相似评级的天合转债(评级AA、规模52.52亿元,平价156.21元对应转债价格177.33元,转股溢价率13.52%)、晶科转债(评级AA、规模22.97亿元,平价156.23元对应转债价格180.23,转股溢价率15.36%)。综上,我们预计上市首日转股溢价率在24%-32%之间,价格129.33-137.67元,价格中枢130.5元。

2、预计中签率约0.0107%

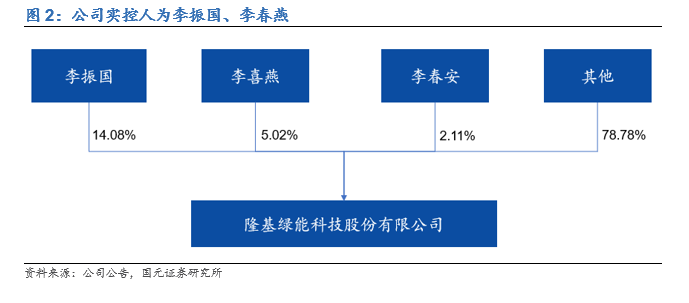

根据最新数据,隆基股份的前两大股东为李振国、香港中央结算有限公司,持股比例分别为14.08%、12.42%。前十大股东合计持股49.23%,股权结构较分散。假设原股东有80%参与配售,则预计获配56亿元面值转债,留给市场的规模为14亿元。假设隆22转债网上申购1300万户,按照打满计算中签率在0.0107%左右,建议积极申购。

3、 公司2021年前三季度业绩稳定增长

公司是全球最大的单晶硅片和组件制造企业,主要从事单晶硅、硅片、电池和组件的研发、生产和销售,以及光伏电站开发、建设及运营业务等。公司前三季度实现营业收入30.68亿元,同比+66.13%,实现归母净利润75.66亿元,同比+18.87%。毛利率21.3%,同比-6.54pcts,实现净利率13.44%,同比-5.86%。

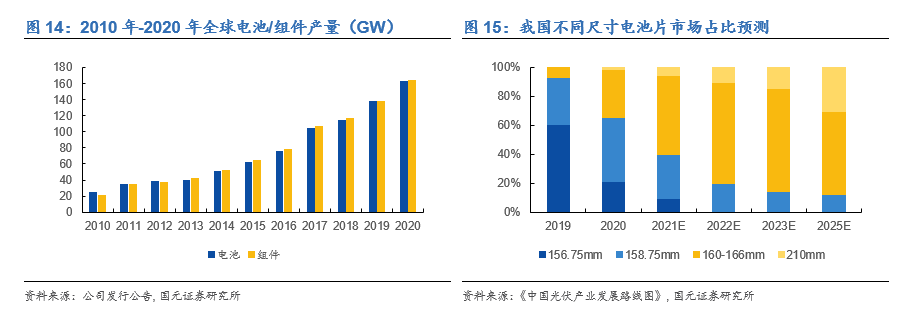

4、光伏市场迎来爆发式增长

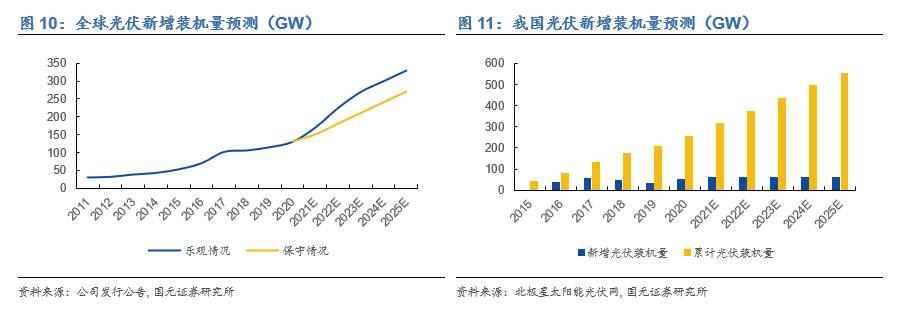

近年来光伏行业迎来爆发式增长,我国光伏市场在国家政策支持下和市场自主发展下增长迅速,面临着良好的发展前景,太阳能发电累计装机量2020年为25.43GW,2021年1-11月为28.74GW,而印度等第三世界国家对光伏的续期也在高速发展中。

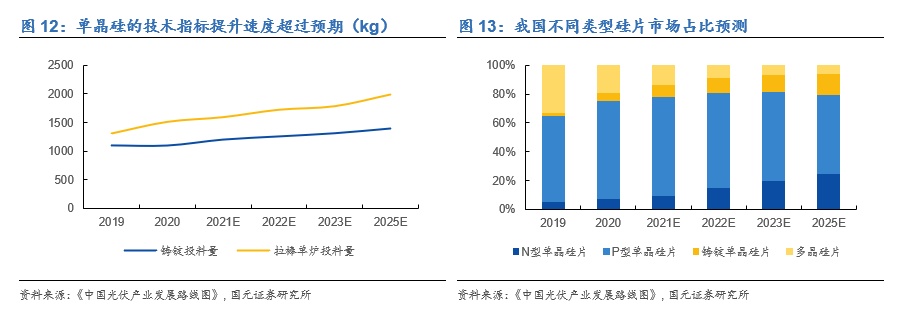

5、单晶硅和大尺寸是未来的发展方向

单晶产品成本大幅下降,效率优势得以充分体现,2015年以来开始加速取代多晶份额,2020年单晶硅市场占比在90%左右,其中P型单晶占比约87%,N型单晶占比约3%。N型单晶硅将成为下一代技术主流。而电池/组件已经出现结构性分化,落后产能将被淘汰,大尺寸等先进产能供不应求。

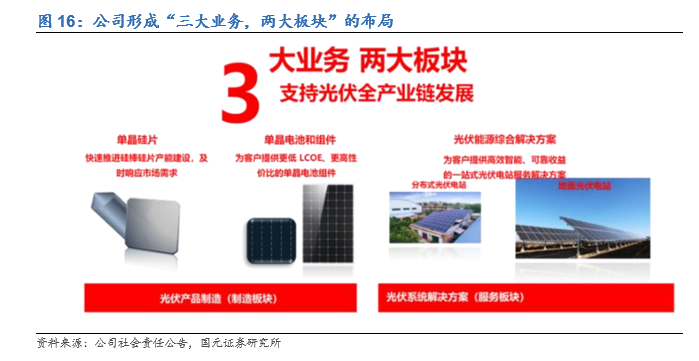

6、公司是光伏平价上网时代的最大赢家

公司形成了涵盖单晶硅棒硅片、单晶电池组件、光伏能源综合解决方案三大业务布局,业务范围遍布全世界,具有强大的技术实力和品牌号召力。公司产能爬坡速度快,目前单晶硅和电池组件出货量均为世界第一,规模优势有利于降本增效,行业“马太效应”进一步凸显。

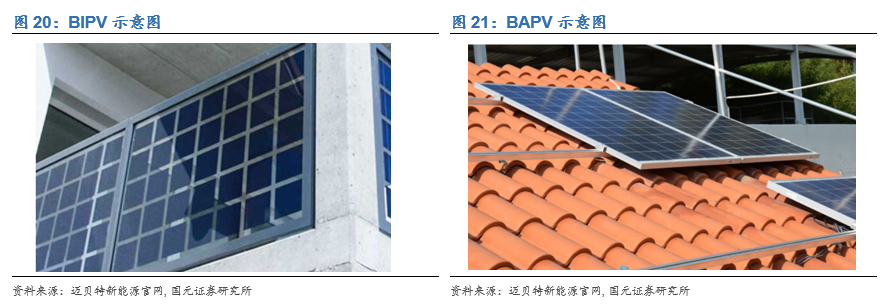

7、前瞻布局BIPV,探索光伏发展方向

BIPV相比BAPV优势明显,未来有望成为万亿级别市场。公司积极探索新的应用场景,2020年时建成首座BIPV工厂,发布产品“隆顶”,同时收购森特股份27.25%股权,整合BIPV产品与建筑设计、施工和安装产业链,形成BIPV垂直布局,在BIPV赛道中占据先发优势。

风险提示:光伏装机需求不及预期,技术迭代更新,原材料价格波动风险

2、隆22转债:可能为平衡型转债

按照2021年12月31日6年期AAA级中债企业债到期收益率水平3.3754%测算,隆22转债的纯债价值约为91.37元,债底保护强;YTM中枢约为1.8%。以12月31日隆基股份收盘价86.2元计算,初始平价104.3元,可能为平衡型转债。若所有转债按照转股价82.65元进行转股,则对总股本(流通盘数量占比为100%)的摊薄幅度为1.56%。

3、预计上市价格中枢:130.5元

参考相近行业、相似评级的天合转债(评级AA、规模52.52亿元,平价156.21元对应转债价格177.33元,转股溢价率13.52%)、晶科转债(评级AA、规模22.97亿元,平价156.23元对应转债价格180.23,转股溢价率15.36%)。公司的全球单晶硅和光伏组件龙头地位稳固,且资产结构和偿债能力良好,现金流稳定,叠加光伏行业进入业绩爆发期。综上,我们预计上市首日转股溢价率在24%-32%之间,价格129.33-137.67元,价格中枢130.5元。

4、中签率中枢约为0.0107%,建议积极申购

根据最新数据,隆基股份的前两大股东为李振国、香港中央结算有限公司,持股比例分别为14.08%、12.42%。前十大股东合计持股49.23%,股权结构较分散。根据公告,本次发行向原股东优先配售,每股配售面值1.293元。假设原股东有80%参与配售,则预计获配56亿元面值转债,留给市场的规模为14亿元。

隆22转债仅设置网上发行。假设隆22转债网上申购1300万户,按照打满计算中签率在0.0107%左右,建议积极申购。

5、隆基股份:单晶硅和光伏组件的执牛耳者

5.1 公司速览

隆基绿能科技股份有限公司成立于2000年,2012年在上交所上市。公司是全球最大的单晶硅片和组件制造企业,主要从事单晶硅、硅片、电池和组件的研发、生产和销售,以及光伏电站开发、建设及运营业务等,公司已形成了从单晶硅棒/硅片、单晶电池/组件到下游单晶光伏电站应用的完整产业链。根据2021半年报,公司来自单晶电池及组件的收入占比69.01%,来自单晶硅棒及硅片的收入占比为25.65%,来自电站建设及服务、电力、其他的收入占比分别为1.45%、0.83%、3.07%。

5.2 经营概况:2021前三季度公司营收/归母净利润同比+66.13%/+18.87%

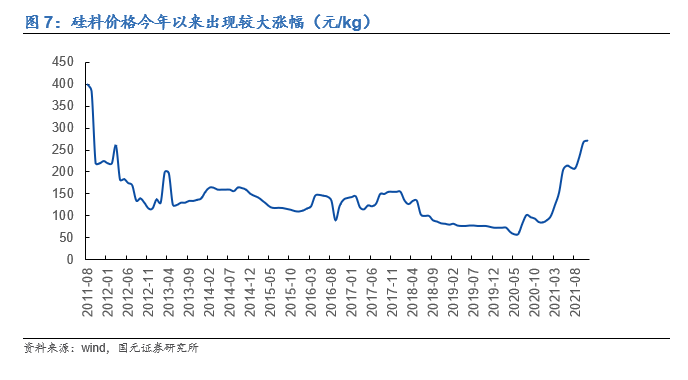

行业高景气度助力公司业绩增长。据2021年三季报,公司前三季度实现营业收入30.68亿元,同比+66.13%,实现归母净利润75.66亿元,同比+18.87%。在今年硅料价格大幅上涨的背景下,公司依靠在行业内的龙头地位具有强议价能力,组件售价均有所提高,叠加光伏行业装机热潮,出货量稳步扩大。前三季度公司毛利率21.3%,同比-6.54pcts,实现净利率13.44%,同比-5.86%,主要因为公司成本压力过大,拖累盈利能力,公司调整产品结构,大尺寸出货占比上升,同时一体化能较好的管控成本,盈利能力在行业内仍然处在领先水平。随着未来硅料偏紧情况的缓解,公司成本有望下降。

5.3 光伏市场持续增长,技术迭代路线清晰

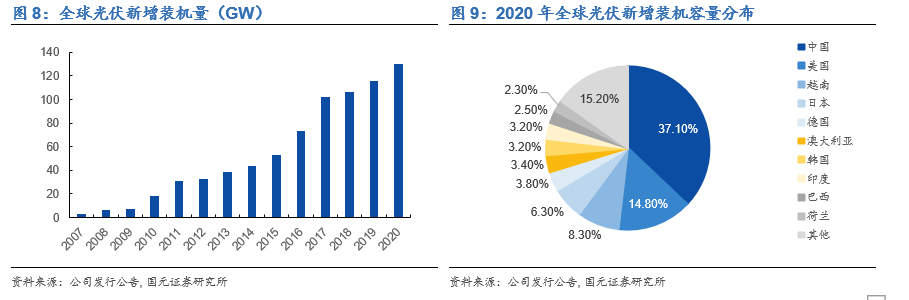

光伏产业蓬勃发展。近年来光伏行业迎来爆发式增长,各国在政策驱动及成本下降的推动之下,光伏发电产业化水平不断提高。我国光伏市场在国家政策支持下和市场自主发展下增长迅速,面临着良好的发展前景,太阳能发电累计装机量从2008年的0.2GW发展到2020年的25.34GW,而今年1-11月我国光伏装机容量约28.74GW,同比增长24.5%。另外,以印度为代表的新兴市场国家对光伏的需求也正高速发展中。根据欧洲光伏产业协会预测,到2022年印度光伏累计装机容量中性预测下将达到100GW,并在2023年有21GW的新增装机容量,未来潜力巨大。

P型单晶已基本完成对多晶的替代。单、多晶硅技术路线之争由来已久,随着连续投料、金刚线切割以及PERC高效电池等一系列新工艺和技术的普及和应用,单晶产品成本大幅下降,效率优势得以充分体现,2015年以来开始加速取代多晶份额,单晶市场份额已由2015年的18%左右快速上升至2019年的65%,2020年进一步上升至90%左右,其中P型单晶占比约87%,N型单晶占比约3%。

N型高效单晶将逐步成为行业下一代主流技术路线。目前,P型单晶硅也开始面临效率进一步提升的瓶颈,2020年P型单晶PERC电池量产平均转换效率达到22.8%,行业优秀企业转换效率则超过23%,虽然仍有一定提升空间,但已接近24%左右的量产效率极限,进一步挖潜的空间不大,而N型单晶产品由于效率提升潜力巨大,量产效率有望从目前的24%左右提升至接近26%,并且还具有双面率高、温度系数低、无光衰、弱光性能好等优势,成为行业公认的下一代主流技术路线,未来将逐步占据市场主导。

电池/组件成出现结构性分化。截至2020年底,全球晶硅太阳能电池总产能达到249.4GW,全球组件已建成产能达到320GW。目前PERC电池已经取代Al-BSF常规电池成为行业主流电池技术,2020年PERC电池产业化平均转换效率达到了22.8%,先进生产线则超过23%,并且新扩产能均能兼容182mm尺寸及以上的电池片,行业新旧产能分化明显,老旧产能技术升级面临巨大压力,逐渐失去竞争力,因此,虽然电池/组件产能规模已超过实际需求,但是高效率、低成本的先进产能供不应求,仍会出现阶段性短缺,而落后产能则逐步沦为无效产能,将加速被淘汰。

5.4平价上网时代,公司成为最大赢家

公司深耕光伏产业,布局产业一体化,形成完备解决方案。公司已经完成涵盖单晶硅棒硅片、单晶电池组件、光伏能源综合解决方案三大业务布局,在全国各地均建有生产基地,销售网络遍布全国。

产能迅速爬坡,铸就单晶硅/组件双龙头。1)公司2007年以单晶硅片制造为切入点开始布局光伏业务,2020年硅片产能85GW,是2012年的85倍。与此同时,2020年公司单晶硅市占率为42%,是超过第二名中环股份的2倍。2)公司于2014年收购乐叶光伏,进军电池及组件领域,产能从2014年200MW攀升至2020年50GW,并在2020年出货量超过晶科成为全球最大的电池组件厂商。

行业集中度将进一步提升。由于行业技术进步的加快及市场竞争的加剧,光伏行业“马太效应”将越发凸显,2020年硅片、电池和组件企业CR5占比分别为88.1%、53.2%和55.1%,同比上升均超过10pcts。未来,随着行业全面进入“无补贴”时代,光伏发电需要依靠自身竞争力与传统能源展开直接竞争,真正实现不依赖补贴的市场化自我持续发展,必将进一步加快落后产能的淘汰,行业集中度也将进一步提升。

公司具有技术和品牌优势。公司通过积极引进和合理配置人才,组建专业研发团队,建立了硅材料研发中心、电池研发中心和组件研发中心,拥有1个国家级企业技术中心和5个省级企业技术中心,构建了具备全球竞争力的研发体系。截至2021年6月末累计获得各类专利1196项,在单晶生长技术、单晶硅材料薄片化技术、高效电池和组件技术产业化应用研究等方面均形成了较强的技术积累。公司是工信部首批制造业单项冠军示范企业中唯一入选的光伏制造企业,牵头制定的硅片新标准收录至SEMI标准并向全球发布,组件产品通过了TÜV、UL、CQC、JET-PVm、SII等权威机构认证,获评全球知名研究机构彭博新能源财经(BNEF)100%可融资性评级,在美国可再生能源测试中心发布的《2020 光伏组件指数报告》中,公司是唯一一家八项测试全优的组件厂商。凭借良好的品牌和品质优势,公司在行业内树立了良好的知名度和美誉度,获得了众多客户、机构的认可和信赖。

5.5前瞻布局BIPV,探索光伏行业新方向

按方式划分,建筑光伏可分为BAPV(光伏与建筑简单组合连接,分布式的主体)和BIPV(光建一体化)。BIPV强调光伏组件的建材与建筑浑然一体,在观赏性、安全性、环保方面都有一定优势,是未来发展方向。此外,BIPV具有经济性,根据北极星太阳能光伏网测算,采用BIPV相比BAPV可节约材料164元/㎡。目前行业尚处在早期,但尚德、英利、汉能等BIPV项目已经相继落地,公司也已发布相关产品。

BIPV将是一片蓝海市场。2021年6月20日,国家能源局下发了《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,全国20个省市迅速出台了相关政策。国家主管部门高度重视与地方政府的快速响应。根据国家统计局数据和中国建筑科学研究院测算,我国目前既有建筑面积约800亿平方米,同时目前市场上每年新增近一亿平方米的采光瓦屋顶面积,一旦走向规模化应用,BIPV将是一个近万亿元的市场。

公司积极探索光伏发电的应用场景和模式创新,推动光伏发电更好助力全球绿色发展。公司于2020年建成首座BIPV工厂,并发布了首款BIPV产品“隆顶”,正式进军BIPV市场,规划通过BIPV业务迭代完善产品,创新商业模式,成为行业领先的BIPV产品供应商。由于BIPV产品与建筑物同时设计、施工和安装,并作为建筑物外部结构的一部分,与建筑物高度结合,属于“构件型”和“建材型”光伏建筑,在受力、防水、保温等方面具有较强的建筑属性,需要专业的屋顶设计、制造、安装方面的项目经验;同时,建筑金属围护企业在建筑屋的项目资源优势,也将为公司拓展业务市场提供支持。因此,公司需要通过寻找下游建筑金属围护行业合作伙伴,共同推进BIPV业务的拓展,为此,公司于2021年3月收购森特股份27.25%股权,进行垂直一体化布局。

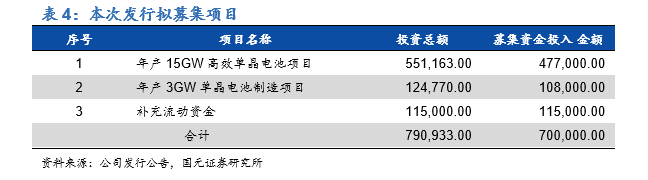

5.6隆22转债募投项目

本次发行募集资金总额不超过70亿元(含),扣除发行费用后的募集资金净额将投资用于年产15GW高效单晶电池项目、年产3GW单晶电池制造项目和补充流动资金。

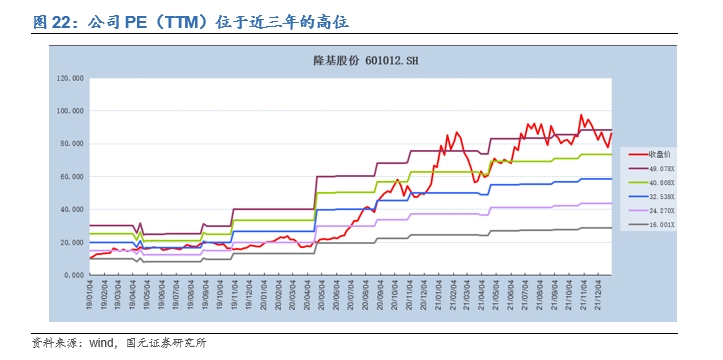

5.7同业比较:相对估值低于同业,绝对估值处于近三年较高位置

与同行相比,公司2021前三季度净利润增速低于同行,PE(TTM)为42.35倍,相对估值低于行业;从公司近三年的绝对估值来看,当前公司的PE(TTM)处于较高位置。

光伏装机需求不及预期,技术迭代更新,原材料价格波动风险。

注:文中报告依据国元证券研究中心已公开发布研究报告,具体报告内容和相关风险提示等详见完整版报告。

✭ 证券研究报告:《嗟叹夸父空余恨,且看金乌落长安—隆22转债申购价值分析》

✭ 对外发布时间:2021年1月3日

✭ 本报告分析师:杨为敩,执业资格证书编号:S0020521060001

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)