净利润断层,威力无穷!两年十倍大牛股,一体化龙头乘风而起,三季度净利预告大超预期,标志电解液全产业链持续高爆发高景气!

超300家机构蜂拥而至!高毅、景顺、贝莱德调研制药设备龙头!中欧名将周应波出手增持,更有机构四只产品同时杀入!

原标题:【东吴轻工张潇团队】*好莱客*21中报点评:业绩符合我们预期,下半年盈利能力有望回升 来源:张潇的轻工消费洞察

业绩符合我们预期,下半年盈利能力有望回升

--好莱客(603898)2021中报点评

投资要点

业绩符合我们预期,内生增速靓丽。公司2021H1实现营业收入15.24亿元,同比+105.79%,较2019H1增长62.6%;剔除湖北千川后的内生收入11.85亿元,同比+60.04%,较2019H1+26.51%。实现归母净利润1.38亿元,同比+80.06%,较2019H1-7.2%;剔除湖北千川并表后归母净利润0.99亿元,同比+29.06%,较2019H1-33.46%。

配套品收入贡献提升。分产品来看,整体衣柜、橱柜产品、木门产品、成品配套产品、门窗产品的营业收入分别为8.79亿元、8351万元、4.49亿元(其中湖北千川并表收入3.39亿元)、5,278万元、2,796万元,同比增长40.94%、80.93%、3282.66%、122%、76.76%。公司深化大家居战略,木门、橱柜、成品配套等延展品类对收入贡献显著提升。分渠道看,经销、直营、大宗业务收入分别为10.37亿元、3530万元、4.18亿元,零售渠道(经销+零售)同比+59.08%,大宗渠道受益于湖北千川并表同比+1258.62%。2021H1末公司门店数量较2020年末净增32家至2049家,通过推进城市运营平台模式、存量店面翻新及数字化系统建设持续对终端门店进行优化提升。

盈利能力方面,2021H1公司毛利率同比-3.54pp至34.11%,其中2021Q2毛利率34.96%,同比-3.57pp。细分品类来看,衣柜、橱柜、木门、成品配套、门窗毛利率同比分别-4.80pp、-5.72pp、+18.67pp、-3.36pp、+10.45pp至37.36%、20.55%、35.98%、23.83%、0.72%。2021H1公司净利润率较2019H1下滑3.52pp至11.92%,其中2021Q1/2021Q2净利率分别为10.18%、12.95%。盈利能力回落的原因包括原材料价格上涨、产品结构变化(低毛利品类如橱柜、成品配套占比提升)以及公司主动加大让利力度,以短期利润换取份额提升。下半年来看,原材料价格逐步回归合理区间,湖北千川新增产能持续爬坡,盈利能力有望稳中有升。

向“潮牌”进化,贴合“Z世代”打造品牌差异化。公司提出“原态生活潮我看”的品牌主张,持续强化“原态”和好莱客双IP,通过跨界联合、潮空间、潮玩等设计元素的引入,贴合年轻一代的需求,打造差异化的品牌及产品。此外,公司自2020H2起,产品基材全面升级为无醛添加原态系列板材,原态净醛竹板销售占比稳步提升,持续深化环保IP。

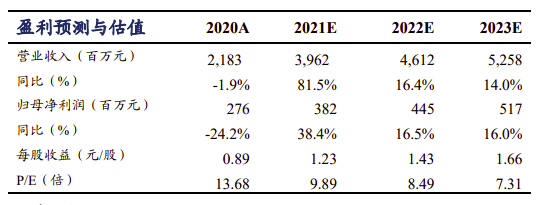

盈利预测与投资评级:我们预计公司2021-2023年净利润分别为3.8、4.5、5.2亿元,对应PE分别为9.9、8.5、7.3X。2021H1公司收入端增速靓丽,盈利能力暂时承压,后续有望随着原材料价格回归常态及产能利用率提升而修复。向潮牌进阶打造差异化竞争优势,首次覆盖,给予“增持”评级。

风险提示:产能爬坡不及市场预期;地产调控趋严;原材料价格上涨。

团队介绍

东吴轻工首席分析师张潇

北京大学经济学硕士,香港大学金融学硕士,英语专业八级。

硕士论文《资本管制下的跨境套利:中国模式》入选香港金管局第七届中国年会,曾任天风证券研究所轻工制造、传媒行业分析师(2017年传媒行业新财富第一成员)、BNP Paribas固定收益衍生品交易员、长城证券研究所轻工行业首席分析师,2021年5月加入东吴证券。

分析师邹文婕

轻工造纸行业分析师,香港大学金融学硕士。

2018年加入长城证券,任轻工造纸行业研究员。

2021年5月加入东吴证券。

研究员承诺

本人具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,在执业过程中恪守独立诚信、勤勉尽职、谨慎客观、公平公正的原则,独立、客观地出具本报告。本报告反映了本人的研究观点,不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

声明

特别声明

本订阅号对所载内容保留一切法律权利。凡对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

免责声明

本公众订阅号(微信号:consumers_research)由东吴证券研究所张潇团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所张潇团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。凡对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

东吴证券投资评级说明

公司评级:

买入——预期未来6个月内个股涨跌幅相对大盘在15%以上;

增持——预期未来6个月内个股涨跌幅相对大盘介于5%与15%之间;

中性——预期未来6个月内个股涨跌幅相对大盘介于-5%~5%之间;

减持——预期未来6个月内个股涨跌幅相对大盘介于-15%与-5%之间;

卖出——预期未来6个月内个股涨跌幅相对大盘在-15%以下。

行业评级:

增持——预期未来6个月内,行业指数相对强于大盘5%以上;

中性——预期未来6个月内,行业指数相对强于大盘-5%与5%;

减持——预期未来6个月内,行业指数相对弱于大盘5%以上。

东吴证券研究所

办公地址:苏州工业园区星阳街5号

邮编:215021 传真:(0512)62938527

网址:http://www.dwzq.com.cn

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)