【主力资金】多头总司令诡异跳水、作手新一抄底1股!这一巨无霸领域蠢蠢欲动(受益股)

【机构调仓】A股巨震是新机会涌现契机?这一领域正成为政策重点!五大方向相关公司全曝光

“碳纤维”综合性质优异,已成为军民两用的明星材料!机构高呼未来三年内国产碳纤维将会大幅起量,进口替代龙头正扩产加速,成长可期

原标题:上半年经营业绩快速增长,自润滑轴承国产龙头扬帆起航——长盛轴承(300718)点评报告 来源:机械盛宴

投资要点

事件:8月17日,公司发布2021年半年报。2021年上半年,公司实现营收5.0亿元,同比增长80.1%;实现归母净利润9157.8万元,同比增长55.6%;实现扣非后归母净利润7517.6万元,同比增长70.4%。

2021年上半年经营业绩保持快速增长。

(1)2021年上半年,公司营收同比增长80.1%,归母净利润同比增长55.6%,扣非后归母净利润同比增长70.4%。上半年,在国内工程机械行业景气度维持高位的同时,海外工程机械市场景气度持续攀升,叠加国内汽车行业持续复苏,公司主要下游应用领域需求旺盛,公司产品产销两旺,经营业绩实现快速增长。第二季度,公司实现营收2.8亿元,同比增长89.4%,环比增长25.1%;实现归母净利润5038.9亿元,同比增长56.5%,环比增长22.3%;第二季度公司经营业绩同比、环比均实现快速增长。

(2)上半年,公司毛利率为30.0%,同比降低7.4个百分点;净利率为18.6%,同比降低2.9个百分点;销售费用率/管理费用率/研发费用率/财务费用率分别为1.7%/5.9%/ 3.7%/0.7%,分别同比降低1.6/2.8/-1.3/2.0个百分点。受会计准则变化(运费、包装费等从销售费用移至营业成本)和上半年原材料价格大幅上涨等因素影响,公司上半年毛利率水平有所降低,但公司整体盈利能力仍然维持在较高水平。

(3)上半年,公司应收账款周转天数为74.9天,同比降低8.3天;存货周转天数为63.7天,同比降低26.0天;公司回款不断加快,营运能力逐步提升。上半年,公司经营活动现金净流量为997.1万元,同比降低59.4%。

客户资源优势明显,国产替代进程逐步加快。公司产品定位于中高端市场,经过多年发展,已积累许多国内外工程机械、汽车、新能源等各领域优质客户。公司被客户授予“三一集团战略供应商”、“卡特彼勒战略合作伙伴”、“三菱MMX最佳合格供应商”、“克诺尔优秀供应商”、“一汽东机工优秀供应商”、“卡拉罗合作伙伴”等荣誉,充分反映了公司的产品竞争力与品牌美誉度。根据公司公告:公司产品在三一挖掘机底盘衬套部件国内的市占率约90%;在全球挖掘机底盘衬套部件占比可达到30%以上;在光伏行业的减速机、推杆部件的市占率达到30%以上;在光热设备支架的市占率达到40%以上;在风电行业,公司产品在变桨及减速机中已有应用;公司的自润滑减摩板产品在注塑机方面的市占率约40%,其中适用高端自润滑轴承产品的新一代大型注塑机公司产品市占率可达60%,主要客户包括恩格尔、海天、伊之密、克劳斯玛菲等。本次疫情开启了公司进口替代的加速窗口期:由于海外竞争对手供应能力受到疫情影响,公司作为国产化龙头保供能力突出,产品性能优异,下游客户加快了公司产品的验证进程,公司产品进口替代正当其时。

自润滑轴承已逐步替代滚动轴承,市场规模持续提升。自润滑轴承具有免润滑、低噪音、耐磨损、轻量化、低成本等优点。自润滑轴承在低速、重载领域已逐步替代滚动轴承,其渗透水平在汽车、工程机械、新能源、液压元件、港口机械、塑料机械、农业机械、航空航天等机械制造领域不断提升。比如在汽车领域,每台乘用车上自润滑轴承的运用数量已由之前的30件增长到100件以上,渗透率持续提升;在光热、核电、风电等新能源领域以及压缩机等领域,自润滑轴承对滚动轴承的替代也在持续进行。自润滑轴承全球的市场容量预计超过300亿元,国内市场规模约为100亿元。美国GGB、日本Oiles、日本Daido Metal、法国Saint-Gobain、德国IGUS等国际龙头占据着全球自润滑轴承高端领域,2020年上述几家公司营收合计超过150亿元(其中规模较大的日本Daido Metal达到48.6亿元),其发展路径给国产品牌提供了较好的借鉴意义。公司是我国自润滑轴承行业龙头,未来发展可期。

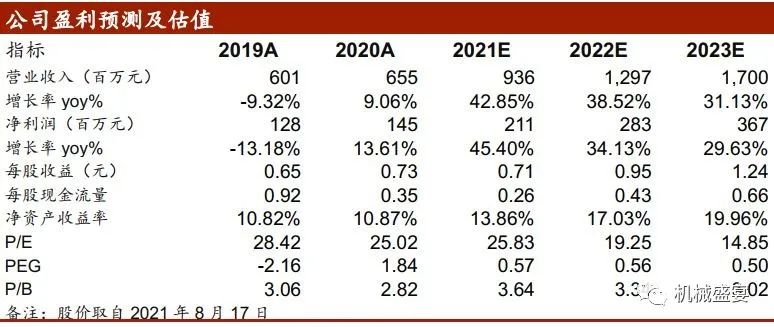

维持“买入”评级。公司是我国自润滑轴承行业龙头企业,产品远销海外,客户资源优势突出,是中国机械设备核心零部件“进口替代+走出国门”的典型代表;2021年上半年经营业绩保持快速增长。我们预计公司2021-2023年的归母净利润分别为2.1、2.8、3.7亿元,对应的PE分别为25.8、19.3、14.9倍。维持“买入”评级。

风险提示:宏观经济周期性波动、原材料价格上涨、下游需求放缓、汇率大幅波动、海外贸易环境恶化、业绩不及预期风险等。

文章来源:《长盛轴承:上半年经营业绩快速增长,自润滑轴承国产龙头扬帆起航》—20210817

特别声明

本订阅号为中泰证券机械团队设立的。本订阅号不是中泰证券机械团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

机械组介绍

冯胜,机械行业首席分析师,执业编号:S0740519050004。硕士毕业于南开大学世界经济专业,本科毕业于南京航空航天大学飞行器制造工程专业;3年机械行业实业工作经验,7年证券公司机械行业研究经验;具备深厚的产业资源,熟悉企业发展规律和运营管理,对产业与资本的结合具有细致的观察和体会。机械行业细分领域全覆盖。2019年5月加入中泰证券研究所,2020年机械行业新财富入围团队。

王可,执业编号:S0740519080001。中南财经政法大学经济学硕士,2019年5月加入中泰证券研究所,重点覆盖光伏装备、3C装备、通用设备等领域,2020年机械行业新财富入围团队核心成员。

郑雅梦,执业编号:S0740520080004。南京航空航天大学管理科学与工程硕士,2019年5月加入中泰证券研究所,重点覆盖油服装备、轨道交通、消费属性装备等领域,2020年机械行业新财富入围团队核心成员。

张豪杰,执业编号:S0740520100002。重庆大学金融硕士,2020年10月加入中泰证券研究所,重点覆盖工程机械、矿山机械等领域。

谢校辉,兰州大学金融学硕士,2020年7月加入中泰证券研究所。重点覆盖半导体设备、服务机器人、机床工具等领域。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)