【硬核研报】磷资源已成战略性资源!磷酸铁锂重回锂电正极材料主流,需求量持续超预期背景下,这些磷化工产业链龙头有望持续受益(名单)

两部门联手发布重磅利好!IPv6顶层设计规划出炉!概念股要嗨?3只个股最受益(名单)

原标题:【方正食饮210711】中报前瞻:同比基数影响大,白酒延续弹性,大众品增速回落 来源:虎哥的研究

本文来自方正证券研究所于2021年7月11日发布的食品饮料行业周报《中报前瞻:同比基数影响大,白酒延续弹性,大众品增速回落》,欲了解具体内容,请阅读报告原文。

薛玉虎 执业证书编号:S1220514070004

刘洁铭 执业证书编号:S1220515070003

核心观点

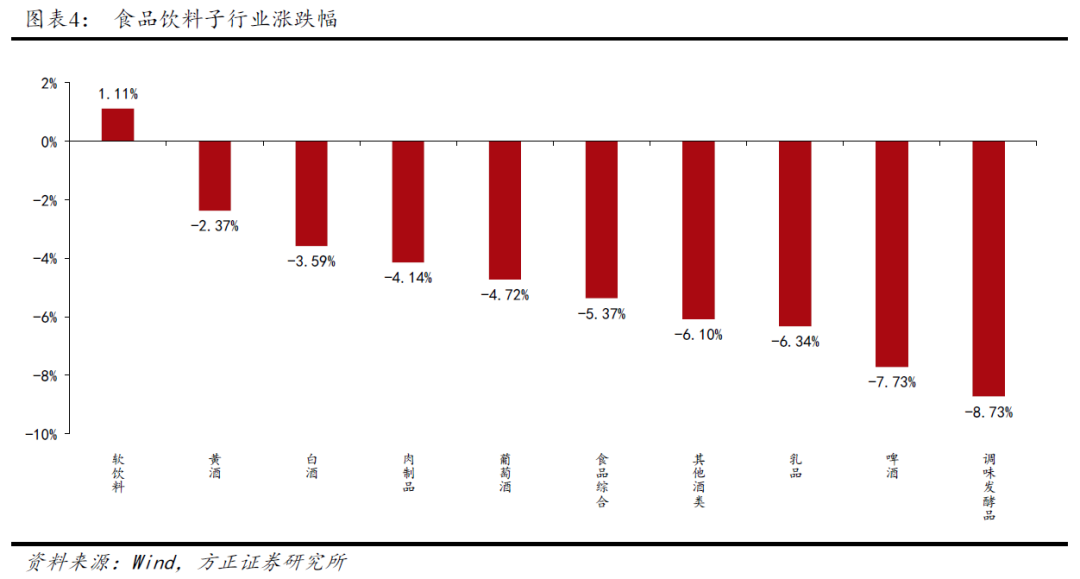

1、市场风格切换,板块回调明显,高估值个股跌幅居前:上周食品饮料下跌4.38%,跑输上证综指(+0.15%)4.53个百分点。细分板块中,除软饮料(+1.11%)外,调味发酵品、啤酒、乳品板块均跌幅较大,分别下跌8.73%、7.73%、6.34%,其中调味品板块短暂反弹后继续下跌。个股方面,高估值、高成长个股也出现不同程度下跌,如安井食品、妙可蓝多、舍得酒业(维权)、重庆啤酒等。此外,上周酒鬼酒、妙可蓝多等发布业绩预告,由于此前市场预期较为充分且估值已在高位,尽管业绩略超预期,仍出现大幅下跌。整体来看,白酒Q2业绩仍将延续高增,行业基本面持续向好,但板块估值已在高位、Q3业绩在高基数下将环比回落,建议在震荡中把握核心一线茅五泸以及次高端扩容的趋势性机会。食品大众品Q2业绩承压明显,板块与个股表现分化,下半年随行业需求以及个股经营管理改善,有望迎来估值切换,建议关注趋势性个股以及估值底部布局机会。

2、中报前瞻:

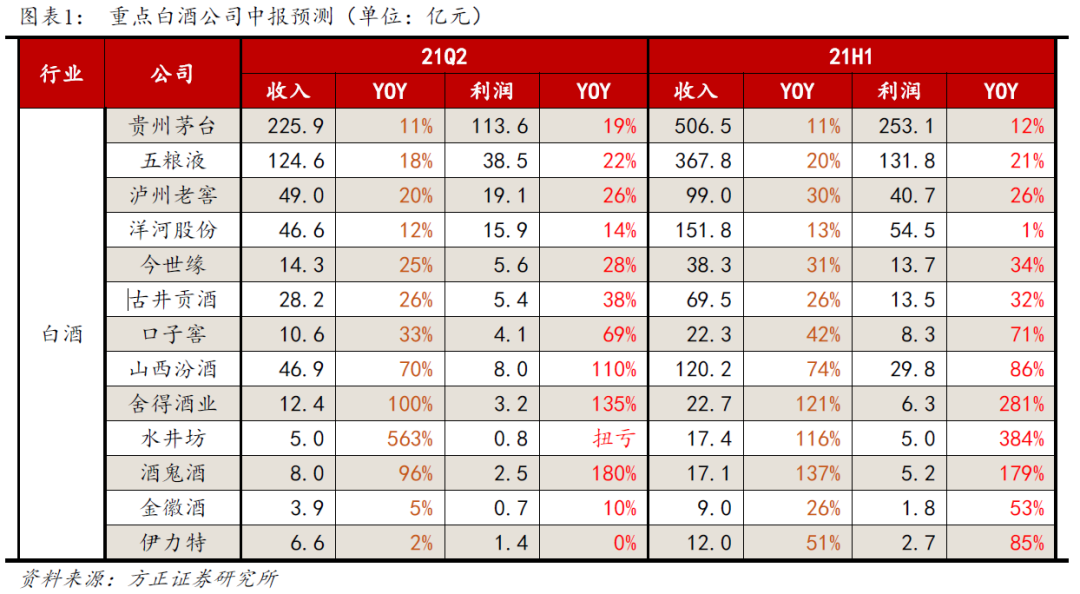

1)白酒:Q2继续高增,增速环比回落,基数和销售节奏导致分化。预计酒企Q2普遍表现较好,一方面白酒上半年普遍存在低基数,另一方面,需求旺盛,消费升级加速,行业趋势持续向上。分价位来看:1)茅台H1投放较少,H2加速放量叠加提价效应,预计全年业绩“前低后高”,五粮液、泸州老窖淡季控量挺价,高端酒整体呈增长稳健;2)次高端表现突出,300元持续放量,500元以上加速成长,区域龙头山西汾酒、古井贡酒、口子窖、洋河股份、今世缘等产品结构不断提升;3)行业顺势下酒鬼酒、舍得酒业等享受扩张式红利的酒企Q2仍将保持远超行业的增速;水井坊在低基数下恢复弹性高增。当前白酒估值已在高位,市场情绪脆弱,板块进入中报预期主导阶段,但Q2是白酒淡季,在全年中收入占比较低,易于平滑和调节,对企业年度业绩的指引作用有限,Q3将是白酒业绩的压力点。

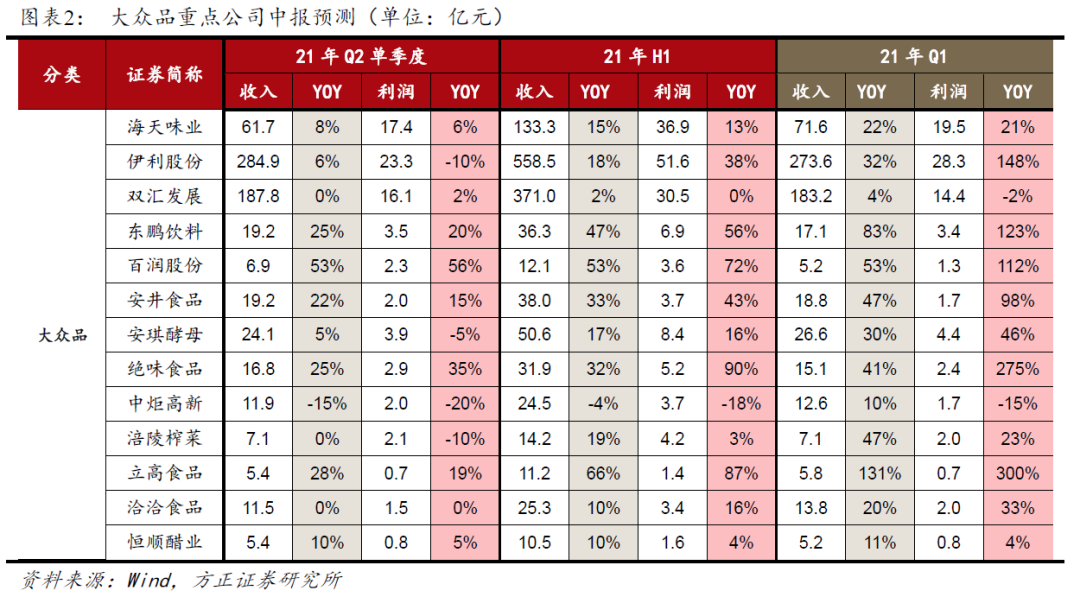

2)食品大众品:Q2面临基数效应与成本压力,或业绩探底。去年在疫情居家需求催化、渠道补库存等因素促进下,大众品部分板块迎来业绩与估值戴维斯双击之年。而今年主要原材料价格上涨明显,家庭消费需求正常回落,餐饮消费尚未完全恢复,且Q2普遍面临高基数问题,估值随业绩预期回调,年初以来部分板块距高点估值回调50%以上。我们预计Q2或业绩探底,板块与个股表现分化,具体子板块来看:

a)调味品:行业消费需求表现较为低迷,同时面临高基数、渠道分流、成本上涨压力,部分公司为完成上半年目标,渠道备货增加,4-5月进入去库存阶段,6月部分企业库存仍位于高位。龙头海天、千禾拥抱社区团购应对商超客流下降,但海天成本管控能力强,预计收入/利润+8%/+6%。安琪提价转移成本压力,但同样面临高基数压力,收入/利润+5%/-5%。

b)乳制品:往年Q2为行业去库存淡季,去年疫情后库存水平较低,叠加白奶需求恢复,补库存需求下致季度高基数。今年原奶供需偏紧,奶价持续上涨,龙头乳企伊利持续受益白奶需求旺盛,并通过提价、减少促销、产品结构升级等手段缓解奶价上涨压力,预计今年Q2收入/利润+6%/-10%。

c)速冻食品:安井今年家庭端由于囤货需求放缓,高毛利产品占比预计下滑,但餐饮逐渐复苏拉动收入增长,促销费用今年正常投放,在高基数下预计Q2收入/利润+22%/+15%。立高今年高毛利新品发力与渠道开发贡献收入增长,但利润端受成本上涨与费用正常投放影响,预计收入/利润+28%/+19%。

d)预调酒+软饮料:预调酒在低度酒饮共同促进下,行业保持向上趋势,百润公布Q2业绩预告,收入/利润预计+53%/+56%。软饮料行业去年Q2疫情影响消费场景,业绩受损,今年预计可有较高弹性,东鹏500ml大单品持续放量,广东大本营稳健增长叠加省外市场销售打开,Q2预计延续高成长态势,收入/利润预计+25%/+20%。

e)休闲食品:洽洽等去年Q2渠道补库存基数较高,今年休闲食品又受到社区团购冲击影响较大,预计收入/利润均持平。绝味去年同期疫情受损较重,但实现逆势扩店,今年同店恢复良好,预计低基数下增长较好,预计收入/利润+25%/+35%。

建议关注行业趋势向上,业绩超预期机会较大个股,如百润、立高、东鹏等。此外,乳制品、调味品、速冻食品等行业受到高基数、库存高位、成本上涨等因素影响,Q2业绩压力较大,Q3是检验业绩复苏的窗口期,下半年基数效应消退,可关注个股渠道结构调整、库存出清、餐饮需求恢复、成本压力消化情况。

3、行业和公司观点更新:

1)千味央厨:近期过会,掘金速冻食品的餐饮蓝海市场。公司为国内首个速冻食品的To B企业,主要面向大型连锁餐饮、团餐、乡厨等客户。目前随餐饮企业连锁扩张以及降本增效需求的增加,对半成品食材的需求提升。不同于零售渠道竞争较为激烈的现状,速冻食品餐饮市场发展潜力较大,低毛利、低费用投入运营模式下,净利率水平高于零售渠道为主的企业。公司产品以速冻面米制品(油炸类、蒸煮类)为主,产品矩阵丰富,研发实力较强(主要研发人员均来自速冻面米老牌龙头企业—思念),定制化与标准化产品并行。品牌定位餐饮业的专业食材供应商,成为众多大型连锁餐饮品牌的主要供应商,如百胜、海底捞、汉堡王、华莱士。公司不仅拥有高粘性直营客户,经销渠道占比也逐年提升(占比近60%),逐步覆盖中小餐饮市场,有望在餐饮供应链高景气下获得较快增长。

2)酒鬼酒发布业绩预告:21H1营收/归母净利分别为17.1/5.0~5.2亿元,同比+137%/+171%~182%,符合此前市场预期。在次高端加速升级的背景下,内参延续强劲态势,酒鬼酒继续高增,公司5-6月进行控货,Q2任务完成质量较好。内参年内或将迎来焕新;酒鬼红坛基本完成新老替换,批价有所提升。公司在行业顺势下不断扩大市场覆盖,放量式增长已度过四个季度,Q3将面临高基数压力,往后业绩的延续性需要重点观察实际动销情况。

4、推荐个股:白酒:贵州茅台、五粮液、今世缘、泸州老窖、古井贡酒、洋河股份、口子窖、山西汾酒、大豪科技、金徽酒、伊力特等。

大众品:百润股份、安琪酵母、海天味业、伊利股份、安井食品、重庆啤酒、洽洽食品等。

短期建议关注:贵州茅台、口子窖、今世缘等。

5、风险提示:1)新冠疫情持续时间和猛烈程度超预期;2)宏观经济波动导致消费升级速度受阻;3)国家行业政策变化;4)食品安全事件等。

报告正文

一、中报前瞻

1.1白酒Q2继续高增,增速环比回落,基数和销售节奏导致分化

白酒:预计大部分酒企Q2业绩仍将有较好表现。一方面白酒上半年存在低基数,尤其洋河股份、口子窖、水井坊、古井贡酒等20Q2业绩负增长;另一方面,白酒景气度不减,行业趋势持续向上且不存在大的系统性风险,疫情影响基本消除,需求旺盛,消费升级趋势加速。

分价位来看,高端酒表现稳健,五粮液、泸州老窖淡季以挺价为主,茅台受开箱销售政策影响,H1发货较少,是为数不多的全年业绩“前低后高”的酒企。次高端表现突出,200-300元价格带持续放量,500元以上价位在低基数下实现爆发式增长,区域龙头山西汾酒、古井贡酒、口子窖、洋河股份、今世缘等产品结构提升明显;行业顺势下,酒鬼酒、舍得酒业等享受扩张式红利的酒企预计Q2仍将保持远超行业的增速;水井坊在低基数下恢复弹性高增。

1)贵州茅台:我们判断飞天Q2发货仍不充足,但环比Q1改善明显;个性化和总经销等产品打款发货时间在三月下旬以后,六月底精品、生肖等开始加大市场投放(经销商可提前执行7-8月配额),非标产品的提价效应Q2开始更多反应至报表,公司持续扩大直销比例,预计Q2收入增速将有环比小幅提升;结构提升叠加税费影响回归正常,Q2将扭转净利增速不及收入增速的局面。开箱销售政策延续,公司H1发货较少,在整体量增的背景下预计下半年会加大投放,全年业绩呈现“前低后高”。

2)五粮液:春节期间普五动销大超预期,公司Q1业绩保持高增,Q2延续良好的回款和发货节奏,上半年回款完成约60-70%。当前普五批价约990-1000元,公司正执行计划外团购配额(出厂价999元,21年团购规划占比30%,综合成本约920元左右),渠道利润约70-80元,渠道积极性较高。此外,公司渠道管控更加体现精细化,延续严格控货政策,视渠道库存情况不同而逐步发货,当前库存约1个月左右,Q2整体在保证价格基本稳定的基础上放量。同时考虑到20Q2基数相对较低,预计公司21H1收入增速高于下半年(预计21年全年营收增速18.4%),公司Q2净利率相对稳定在31%左右。预计公司21Q2收入/利润增速分别为18%/22%。

3)泸州老窖:公司Q1收入/利润同比保持较高增长,Q2增速有所放缓,河南会战暂停渠道模式调整。当前公司全年回款已达60-70%(国窖回款比例更高),二季度国窖及特曲回款同比增速预计超过20%。考虑到公司收入平滑及往年上半年的回款占比(约46-50%),预计公司21H1收入占比约49%,同时公司20年利润和净利率水平相对较高,预计21H1净利率略低于去年同期水平。预计公司21Q2收入/利润增速分别为20%/26%。

4)山西汾酒:Q2收入持续高歌猛进,公司21年目标收入182亿,同比+30%,H1主要地区打款进度已超65%。玻汾动销旺盛,供不应求,多地甚至需要控货;青花今年以来动销强势,增速明显提升;省内市场全年目标增速百分之十几,增长主要由省外带动,长江以南表现突出。以往Q2单季度的净利率基本在13.8%左右,今年可能在规模效应、产品结构提升下有所提升。

5)洋河股份:公司上半年调整基本到位,价盘稳固,回款取得双位数以上稳健增长,梦6+系列同比增速超50%,水晶梦导入节奏良好,海天系列呈现稳步复苏状态。公司当前库存约为1个月左右,处于历史较低水平。目前公司的核心管理团队基本调整到位,21年薪酬改革和股权激励措施预计也将陆续落地。考虑到20Q2收入/利润分别为-19%/-10%,基数较低,预计21Q2营业收入将取得双位数增长;考虑到海天系列的复苏表现,公司上半年净利率水平或略低于20年同期。预计公司21Q2收入/利润增速分别为12%/14%。

6)今世缘:公司上半年正式打响“四大战役”,回款预计同比增长超30%(整体完成约65-70%),销售完成额和销售额同样创历史新高,省内开拓全面起势。核心单品四开/对开继续保持25%+高增,新版四开顺利导入市场;V系在低基数基础上实现翻倍增长,公司后续或计划成立类似品牌专营公司模式的V系联盟体,与核心团购商合作运作高端V系产品。预计21H1营收占全年营收比重约六成,净利率水平同比保持稳定,21Q2公司收入/利润增速预计分别为25%/28%。

7)古井贡酒:21年目标收入120亿,同比+16.59%,H1正常节奏回款,基本完成全年60%的任务,省内外库存降至良性水平。公司费用投放与20年同期大致相当,考虑古20提价及产品结构升级,Q2净利率将较以往有所提升。公司高端化、全国化战略不变,持续聚焦古20大单品,黄鹤楼在低基数上弹性恢复,省外市场拓展顺利,看好公司后续产品和区域结构不断改善。

8)口子窖:Q1因稳价降库存导致经销商回款不及预期,省内库存降至两周以内,为历史最低。Q2回款开始恢复但仍处低位,公司今年目标对标19年(厂庆促销导致19年基数较高),预计Q2单季度回款较19Q2回款持平。战略新品兼香518上市,市场反馈良好,二次返单比例高,大单品雏形显现;公司加码团购建设,产品结构显著提升,利润改善明显。Q2环比恢复明显,转折点在Q3,预计21全年收入约50亿,利润19-20亿。

9)舍得酒业:公司当前正处于招商铺货增长的业绩爆发期,复星入主后渠道利润空间较以往更高,大单品如品味舍得等价盘较年初稳健上涨。同时,公司对进行人事调整后,管理层更加稳定,积极性较高。渠道反馈二季度回款同比去年翻倍,预计营收同样保持翻倍增长;同时,公司产品结构升级及规模爆发式扩张带来的营销费用率下降,使得公司二季度净利率水平同比有较大幅度提升。预计公司21Q2收入/利润分别增长100%/135%。

10)水井坊:公司H1回款节奏正常,同比19H1增长约10%;Q2略有控货,整体回款约4-6亿,同比19Q2(约7.5亿)略有下滑。公司F21财年实现回款约40亿,F22新财年目标增长25-30%。当前典藏大师/井台/臻酿八号价盘稳健,同比环比均有明显提升。同时,公司将成立高端酒销售平台公司以运作典藏系列产品。预计公司将在20Q2的低基数下实现高弹性增长,增速超560%;同时预计公司Q2净利率至少恢复至19Q2水平,二季度归母净利约为0.8亿元,同比扭亏。

11)酒鬼酒:发布业绩预告,预计21H1实现营收约17.12亿元,同比+137%,归母净利5.0~5.2亿元,同比+170.96%~181.79%;21Q2营收8.0亿元,同比+96%,归母净利2.32~2.52亿,同比+162.38%~184.99%。截至H1省内经销商回款约80%,次高端升级趋势加速,内参延续强劲态势,酒鬼酒继续高增。公司在行业顺势下通过招商实现高弹性增长,Q3将面临基数压力,后续需要重点观察实际动销情况。

12)金徽酒:公司Q1实现高弹性增长,百元以上价位带的高档产品占比升至50.9%,十八年和二十八年表现强劲,省外及甘肃西部地区加速渗透,增速30%以上。未来公司将加快华东市场开拓步伐,复星将协同助力公司团购业务发展和加速公司华东地区布局。公司Q2保持正常回款节奏,预计21H1销售回款较19H1增长约10%;同时,公司顺应省内消费升级趋势,产品结构持续优化,21H1净利率较前两年显著提升。预计公司Q2收入/利润增速分别增长5%/10%。

13)伊力特:预计21H1销售回款较19H1增长25%以上,但由于Q2是全年中基数最高的一个季度,单季度同比增幅可能仅有小个位数增长。公司是当之无愧的新疆地产酒龙头,充分受益于新疆经济建设转型,省外招商持续推进,产品结构不断优化,费用投放基本稳定,盈利能力逐步提升。公司21年营收/利润总额目标23亿/5.5亿(同比+27.6%/+18.6%),与19年销售进度基本一致,疫情不出现反复的情况下完成概率较大。

1.2大众品Q2或业绩探底,关注估值回调布局机会

大众品板块受家庭需求正常回落,餐饮需求尚未完全恢复,社区团购冲击传统渠道影响,整体需求表现较为低迷,且Q2普遍面临高基数问题,我们预计Q2或业绩探底,子板块表现分化。其中,调味品、乳制品、速冻食品、休闲食品行业去年大多受益于居家囤货需求提升以及补库存因素,今年收入面临高基数压力,同时,主要原材料成本上涨,费用正常投放,今年利润承压明显。而软饮料、卤制品行业去年受损较大,今年Q2预计业绩有较大弹性。预调酒行业龙头百润已公布Q2业绩预告,持续超预期增长。

1)伊利股份:正常年份下,Q2为乳制品消费淡季,渠道需要消化库存,调整产品日期。去年Q1疫情下,公司提前调整渠道库存,Q2库存水平较低,打折促销活动较少,叠加白奶需求恢复,单季度净利率达到9.72%的较高水平。今年Q2恢复正常经营节奏,在高基数下预计收入中高个位数增长;利润端在原奶供需偏紧,奶价持续上涨态势下,压力较大,预计有所下滑。全年预计可在完成股权激励目标下实现一定增长。

2)海天味业:公司今年受社区团购分流,KA客流量下滑影响,C端收入有所放缓。同时,餐饮需求未完全恢复至19年同期水平,因此整体收入增长压力较大。此外,今年以来原材料成本有所上涨,叠加市场费用正常投放(去年同期费用投放受疫情影响基数较低),利润端压力也较大。但公司成本控制能力较强,预计利润增速略低于收入,但仍快于行业增长。预计收入增长8%,利润增长6%。

3)百润股份:公司已发布业绩预告,连续10个季度业绩超预期,预计今年Q2收入增长53%,利润增长56%。今年预调酒推新加速,新推清爽、强爽系列新口味产品,线上、线下数据均表现良好。根据淘数据,Q2阿里系平台零售额在8400万元左右,同增149%(线上整体占比25%+)。线下在渠道下沉稳步推进下,预计增长40%。

4)安井食品:去年上半年在疫情催化下,公司收入基数较高。今年KA、BC商超客流量有所下滑,居家囤货消费放缓。但公司全渠道分布更为均衡,餐饮端需求复苏,收入预计增长22%,高于速冻行业整体增速。C端高毛利产品占比有所下降,加上促销费用正常投放,因此在去年高基数下,预计Q2利润短期承压,增长15%左右。

5)立高食品:今年公司持续受益于新品类发力与渠道开发,Q2收入保持较快增长。利润方面,油脂等原材料上涨,占公司总成本的18%左右,对毛利有一定影响,但公司高毛利(次)新品以及商超渠道比例预计稳重有升。同时,公司今年Q2展会、人员培训、出差、物流费用正常投放,预计费用同比提升。预计收入增长28%,利润增长19%。

6)东鹏饮料:大本营广东市场高基数下仍实现稳定增长,省外市场继续保持高速成长,网点覆盖率和市场份额继续提升,Q2收入预计仍保持25%左右高增长。上市后公司加大品牌建设投入,同时推行阿米巴模式精简费用提高效率,因此整体费率仍有望维持稳定或小幅下滑,同比增长20%左右。

7)安琪酵母:公司2季度出口业务受到海运费用上涨以及人民币升值影响,同时,国内3月大包装提价后有短暂库存消化期。预计Q2收入大个位数增长。由于经营杠杆较大,去年同期净利润率基数较高,预计Q2利润下滑5%。

8)中炬高新:去年Q2受益疫情补库存因素,收入基数较高,今年社区分流以及家庭消费需求回落对收入有所影响,预计今年Q2收入下滑15%。今年原材料成本上行叠加公司积极推进营销建设计划,预计净利润短期承压明显,下滑20%左右。

9)涪陵榨菜:公司今年加大了品牌投放力度,并配合渠道下沉推进,对收入有一定提振作用。但考虑到去年Q2的高基数压力,今年Q2收入预计持平。利润端一方面青菜头价格上涨,另一方面Q2费用投放逐渐恢复,利润预计下滑10%。

10)恒顺醋业:今年公司营销变革决心较大,6月冲刺上半年业绩目标,渠道库存处于高位,收入在冲刺下预计同比增长10%,利润端更多受营销费用投放增加影响,预计净利同比增长5%。

11)洽洽食品:二季度收入端坚果稳定恢复,瓜子去年基数较高叠加今年商超客流量下滑,预计收入压力较大,整体看收入增速持平。利润端,瓜子及坚果原材料成本走低,但是去年销售费用率较低,今年恢复正常,整体看利润持平。

12)绝味食品:Q2同店恢复显著,6月整体同店与19年基本持平,街店、社区店同店比19年增加,且去年公司逆势开店,门店数量增长约15%,叠加去年低基数,预计收入弹性较高,增速预计达25%。利润端今年鸭副产品成本持续下行,且公司推出高毛利海鲜品类优化产品结构,预计毛利率有望提升,联营企业亏损也有望减少,利润弹性有望高于收入,达35%。

二、行业回顾

本周一级行业中,食品饮料涨幅在申万一级行业中表现偏弱,下跌4.38%,跑输上证综指(+0.15%)4.53个百分点。各细分行业本周大部分有所下跌,其中软饮料、黄酒、白酒位居涨跌幅前三,分别为+1.11%、-2.37%、-3.59%。个股方面,本周ST西发领涨,涨幅达11.06%,后依次为西麦食品(+10.85%)、莲花健康(+7.07%)、好想你(+5.87%)、东鹏饮料(+5.51%)。

沪股通、深股通本周卖出食品饮料:2019年5月15日MSCI名单更新后至今,贵州茅台净卖出253.98亿元,五粮液净卖出180.11亿元,洋河股份净买入85.75亿元,伊利股份净买入10.48亿元。本周,贵州茅台净卖出11.46亿元,五粮液净买入12.36亿元,伊利股份净买入1.61亿元。

三、淘宝休闲食品、奶粉和预调酒数据跟踪

根据最新淘数据显示,6月份休闲食品淘宝全网销售额同比减少20.1%,环比减少48.6%,其中三只松鼠、百草味、良品铺子、来伊份、好想你、洽洽同比分别为-40.2%、-37.2%、-19.3%、-42.8%、+4.6%、-26.5%。婴幼儿奶粉板块,5月行业销售额同比增长2.0%,飞鹤同比增长0.9%,伊利同比下滑14.9%,贝因美同比下滑13.2%。5月锐澳(RIO)在高基数下继续高增长,阿里系平台销售额达2188万元,较去年同期的982万元同比增长123%。

四、高端酒价格跟踪数据

贵州茅台:本周茅台酒价格大幅反弹,飞天茅台整箱/散瓶批价3530/2800元,环比前一周分别+100/+50元。茅台酒消费、送礼、投资、收藏等需求旺盛,价格回升可能更多是供给层面的原因,反映了市场当前普遍比较缺货。今年总体投放量增加,21H1发货较少,预计下半年会加大投放,后续批价可能会有所松动;长期来看茅台酒供需失衡情况难以改变,批价具备较强支撑。

五粮液:八代普五批价继续维持990元左右。截至目前经销商合同内回款已超七成,下半年茅台加速放量可能会对五粮液需求形成一定的冲击,但上半年公司整体任务完成情况较好,给之后留下较大的量价操作空间,目前普五库存较为良性,渠道实现顺价销售,经销商积极性显著提高,经营端正反馈凸显,期待年内批价站稳千元。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)