炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【重磅】粤开TMT | 2021年中期策略及下半年展望:景气演绎,多点开花 来源:粤开崇利论市

粤开证券研究院首席策略分析师 陈梦洁

执业编号:S0300520100001

研究助理 姜楠宇

摘要

2021上半年行情回顾

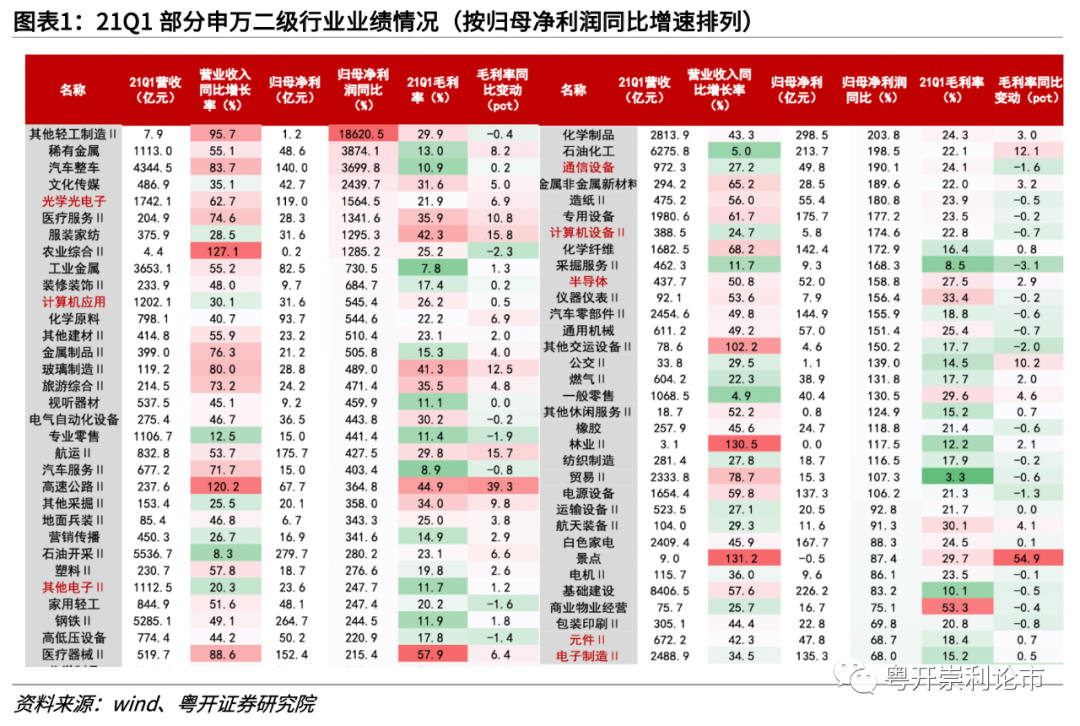

1、行业基本面:TMT(除传媒)21Q1景气度进一步提升,一季度淡季不淡。

2、板块估值:上半年板块估值承压。在整体流动性偏紧预期的今年,市场更青睐于相对低估值板块。

统计申万一级行业的PEG,根据Wind一致预期,2021年PEG<1的行业主要集中于TMT(计算机、电子、通信、电气设备)与顺周期(有色金属、化工、采掘、钢铁)板块;2022年TMT(计算机、通信、电子)的PEG仍<1。

统计今年上半年的“滞涨”板块,多集中于科技领域。统计申万二级行业的21Q1归母净利润增速(相比19Q1)与涨跌幅(截止6月11日),发现数据分布正向相关,如化学原料、医疗服务、钢铁等板块净利润同比增速大于100%,今年以来均已获得25%以上涨幅。而部分板块21Q1归母净利润同比高增,市场表现却相对滞后,包括航空航天装备、光学光电子、电气自动化设备、医疗器械、饲料及农产品、半导体等,多集中在科技领域。

投资建议

(一)VR:拐点将至

从技术、性价比、生态、巨头布局几个角度分析,我们认为VR痛点逐步解除,目前VR从光学、清晰度、质量、分辨率等各方面的技术都已经达到了易用的标准,现象级产品Oculus Quest 2带动行业出货量,降低用户使用门槛,有望带动VR设备全球销量达到1000万台的临界点,形成爆款游戏-吸引用户-反哺内容的良性闭环。Facebook、苹果等巨头纷纷布局,形成示范效应,2021年或为VR真正的“元年”。建议关注VR代工龙头歌尔股份、VRAR镜头供应商舜宇光学、光波导片供应商水晶光电。

(二)半导体:历史级别的景气机遇

半导体板块在创新周期、国产渗透率提升、行业人才回流的大背景之下,具备从产品迭代、品类扩张、客户突破三重因素叠加驱动。

半导体板块的主要逻辑是国产替代,本轮景气周期中,海外公司库存不足而国内公司仍有库存情况下,利于加快国产替代进程。从行业周期角度看,代工/封测/IDM厂商在行业上行周期中具有较大的业绩弹性,但其产能受到限制,产能利用率达到高位后业绩成长动能会放缓,超预期或主要源自于价格上行;另外,设备和材料受益于行业资本开支上行带来的产能扩张周期。从公司角度来看,国产替代逻辑之下,高转化效率是支撑大陆半导体公司估值的基础。

因此建议从国产替代、行业周期、市场份额提升几个角度进行标的选择。关注需求趋势良好且产能相对有保证的设计细分龙头韦尔股份、卓胜微、兆易创新、澜起科技;国内制程领先的龙头中芯国际,特色工艺代工龙头华虹半导体,以及第三代化合物半导体代工领域的三安光电;半导体设备平台型厂商北方华创、国产刻蚀设备龙头中微公司;国内抛光液龙头安集科技,国内光刻胶标的彤程新材、晶瑞股份、上海新阳、南大光电等。

(三)面板:LCD 面板长周期拐点已至,龙头盈利将大幅提升

2020年中至今,本轮面板的涨价周期创近10年来最大涨幅。(1)供给端LCD产业转移已完成,扩产周期进入尾声,大陆龙头厂商的市占率提升,行业资本开支周期性减弱,龙头对于扩产周期的话语权、对产品价格的掌控有望提升。(2)LCD面板的下游需求弹性主要来源于TV,需求增长来自平均尺寸的增长,体育赛事对TV出货的拉动作用持续,预计全球TV出货同比维持正增长。LCD行业将由2-3年的供给周期进入大尺寸、高清化、多样化应用所驱动的需求周期,21年行业供需有望呈现从偏紧到偏松的平衡。世代升级放缓,高时代线投资壁垒高,叠加行业竞争格局改善,国产龙头具备定价权。建议关注面板双龙头京东方A、TCL科技

风险提示:下游需求不及预期、贸易政策收紧、技术进展不及预期等

一、2021上半年行情回顾

(一)行业基本面:Q1淡季不淡,历史级景气

TMT(除传媒)21Q1景气度进一步提升,一季度淡季不淡。

二级行业中(1)营业收入:半导体(438亿元,同比+51%)、计算机应用(1202亿元,同比+30%)、元器件(672亿元,同比 +42%)、通信设备(972亿元,同比+27%)、光学光电(1742亿元,同比+63%);电子制造(2489亿元,同比+35%)。

(2)毛利率:半导体(27.5%,同比+2.9pct)、计算机应用(26.2%,同比+0.5pct)、元器件(18.4%,同比 +0.7pct)、通信设备(24.1%,同比-1.6pct)、光学光电(21.9%,,同比+6.9pct);电子制造(15.2%,同比+0.5pct)。

(3)归母净利润:半导体(52亿元,同比+169%)、计算机应用(32亿元,同比+545%)、元器件(48亿元,同比 +69%)、通信设备(50亿元,同比+190%)、光学光电(119亿元,同比+1565%);电子制造(135亿元,同比+68%)。

(二)上半年板块估值承压

今年以来电子板块估值承压。2019-2020 年在华为带动半导体国产替代加速之下,盈利能力大幅提升,电子行业累计涨幅高达136.4%。而今年以来半导体板块估值承压,主要由于(1)大量减持,最近大基金一期连续减持、财务型小非 pe 机构的清仓式减持,对相关公司的估值有明显压制;(2)大量的定增,定增新增的筹码供给也压制了估值的 beta;(3)相对高的估值,虽然半导体板块自去年 7 月调整以来,估值消化相对充分,但是在整体流动性偏紧预期的今年,市场更青睐于相对低估值板块。

统计申万一级行业的PEG,根据Wind一致预期,2021年PEG<1的行业主要集中于TMT(计算机、电子、通信、电气设备)与顺周期(有色金属、化工、采掘、钢铁)板块;2022年TMT(计算机、通信、电子)的PEG仍<1。

统计今年上半年的“滞涨”板块,多集中于科技领域。统计申万二级行业的21Q1归母净利润增速(相比19Q1)与涨跌幅(截止6月11日),发现数据分布正向相关,如化学原料、医疗服务、钢铁等板块净利润同比增速大于100%,今年以来均已获得25%以上涨幅。而部分板块21Q1归母净利润同比高增,市场表现却相对滞后,包括航空航天装备、光学光电子、电气自动化设备、医疗器械、饲料及农产品、半导体等,多集中在科技领域。

二、2021下半年投资建议

(一)VR:拐点将至

1、VR痛点逐一解除

VR行业经历了2016元年的火爆和2017遇冷,AR/VR、5G、边缘计算的大方向没有错,但彼时的基础设施尚不足以支撑用户对VR快速发展的期望。任何一款面向大众消费市场的电子产品都应该同时具备“易用”、“实惠”、“价值”三个特性,缺一不可。从技术、性价比、生态、巨头布局几个角度分析,我们认为以上VR痛点逐步解除,2021年或为VR真正的“元年”。

(1)技术:易用,体验感升级

目前VR从光学、清晰度、质量、分辨率等各方面的技术都已经达到了易用的标准。2019年之前VR设备的眩晕问题严重,经过屏幕刷新率、分辨率、算法等技术的改进,目前的VR设备除了小部分敏感人群外,眩晕问题已被解决。

(2)性价比:消费级硬件产品推出

现象级产品Oculus Quest 2带动行业出货量,降低用户使用门槛。Quest 2 于 2020年10 月推出,其销量的持续强劲带动了Facebook非广告收入高增,20Q4非广告收入8.85亿美元,同比+155.8%,21Q1非广告收入7.32亿美元,同比+146.5%(21Q1总收入262 亿美元,同比+ 48%,其中广告收入254 亿美元,同比+46%)。

(3)生态:软件内容不断丰富,正反馈形成

VR设备全球销量今年有望达到1000万台的临界点。

Oculus Quest 2 销量预测:Oculus Quest 2 于2020年10月发售,20Q4销量即为全年销量。SuperData预测20Q4为109.8万台,RecRoom根据新增用户数预测2020年销量为200-300万,映维网预测250万台,我们取保守估计2020销量为200万台,假设21Q1-21Q3单季度销量维持200万台,Q4旺季销量400万台,得到2021年Oculus Quest 2销量1000万台。

长期销量增速预测:整个游戏主机市场空间为5000-6000万台/年,若VR一体机能够占据50%份额,长期VR一体机的市场空间约3000万台。类比智能手机从百万台到亿台销量的增长路径,我们假设4年之后即2025年VR达到3000万台年销量,累计出货量超过一亿台,则2020-2025年的CAGR为43%。

内容层面,已形成爆款游戏——吸引用户——反哺内容的良性闭环。

参考智能手机的发展路径,1万软件应用+1000万的设备量会带来非常大的推动力。当前VR游戏应用总量6000款左右,临界点在即。SteamVR平台方面,2021年5月Steam平台应用总量为95769款(上个月为93804款),其中支持VR的内容为5924款(上个月为5857款),占比约6.18%。其中,VR独占内容(游戏+应用)共计4953款(上月为4906款),占总VR内容数量约83.60%。截至5月底,独占VR游戏有3961款(上个月为3925款),其中3799款支持HTCVive,3526款支持ValveIndex,2796款支持OculusRift,1111款支持WindowsMR。Oculus平台方面,截至5月底OculusRift平台应用数量为1785款(上个月为1779款);OculusQuest平台应用数量为272款,(上个月为268款)。

爆款游戏发布为VR设备增长注入的强力催化剂,VR用户增长反哺VR内容壮大,VR生态迎来良性循环。爆款游戏收入2020年初VR原生3A大作《半条命:Alyx》上市后好评如潮,据青亭网,2020年全年VR游戏销量同比增长71%,仅《半条命:Alyx》贡献度就达39%。

展望未来,平台内容的不断丰富将持续提高用户对VR社交的黏性与需求。Facebook的整体目标是扩大VR用户群,为大规模VR社交做准备。Facebook于2020年开放《Horizon》注册,定位综合型VR社交平台,通过创造一个虚拟的世界让玩家在虚拟的世界中满足综合性的社交、娱乐与聚会的需求。在Horizon中,玩家可利用一系列创造性工具,自建虚拟世界,类似Rec Room、Roblox等。

(4)格局:巨头纷纷布局,形成示范效应

VR行业集中度较高,呈现寡头垄断的格局,主要市场参与者包括Facebook、索尼、苹果、华为、任天堂等,龙头企业的积极布局有望起到引领和示范作用。由于VR行业主要通过生态和内容驱动,因而只有拥有品牌价值、用户渗透率和忠诚度的厂商能够参与竞争。

Facebook拥有海量用户基础,采用“软件弥补硬件亏损”的商业模式,快速提升VR设备用户量。Facebook于2016年收购了头显设备生产商Oculus,商业模式是亏本销售硬件,通过软件销售弥补硬件亏损,其他小厂商很难采用这种模式,这种优秀的生态对其他竞争对手来说是很大的壁垒。

苹果多项AR相关专利,预计2022年下半年入场。据彭博社报道,苹果正在开发一款VR头显,并将于2022年推出,代号为N301,目前已处于开发后期。腾讯在C端如直播和游戏领域有广泛布局,包括投资元宇宙概念公司Roblox、AR眼镜公司Innovega等。

2、VR产业链投资标的

VR产业链可以细分为硬件、软件、内容、应用四大环节。(1)硬件和软件环节可以看作VR产业的上游,硬件包括芯片、显示器、光学模组和传感器等零部件,以及各类整机设备;软件包括OS、云平台、SDK等各类开发平台与工具、处理软件。(2)网络与内容环节可以看作VR产业的中游,网络包括运营商与各级网络基础设施;内容包括VR素材采集与开发相关的内容制作。(3)分发运营是VR产业的下游,包括内容分发平台、产品分发渠道并提供各类运营,将VR内容和服务触及用户。

国外VR主控芯片主要是高通骁龙系列的835、845,以及XR1,国产芯片起步晚,但是近两年进步迅速,如全志科技VR9、瑞芯微RK3399、RK3288等系列芯片提供了优秀的虚拟现实解决方案,已经应用于Pico、富士通等多种VR头显。华为麒麟990系列芯片为未来VR、云计算、5G融合提供芯片支撑。

(2)显示器件:京东方A、TCL科技、深天马、长信科技

(3)光学器件:歌尔股份、舜宇光电、水晶光电、福晶科技

歌尔股份:进入了Oculus Quest等主流硬件的代工厂。公司的声光电器件等解决方案已成功用于Sony、Oculus、Pico等公司的虚拟现实设备中,且是索尼PS VR、Oculus Rift两大VR主流产品的全球独家代工厂商。2020年,歌尔股份包括VR/AR产品、智能穿戴设备在内的智能硬件营收达到176.52亿元,同比增长107.34%,已成为公司新的成长动能,今年下半年业绩确定性高。

舜宇光学:ARVR镜头供应商,Quest2的镜头供应商。

水晶光电:光波导片供应商。

(二)半导体:历史级别的景气机遇

1、综合供需及价格,半导体行业处于景气上行期

国产渗透提升+行业周期上行是当下半导体板块的两大核心逻辑。(1)国产替代角度,扩产周期中,国内半导体设备和材料公司受益确定性较强,产能及定价权较强的半导体设计公司亦将受益。(2)行业周期角度,上游半导体及设备材料相对安全乐观;中游零组件及下游OEM/ODM组装领域由于资产较重,在行业上行周期中业绩弹性更大,但在缺货断料及需求判断方面的不确定性也相对更大。

(1)供给方面:全球最大的三家晶圆厂都在计划投资扩产,半导体进入新投资周期。英特尔宣布投资200亿美元在亚利桑那州新建两座晶圆厂;台积电将在未来三年投资1000亿美元来扩大产能,2021年投资预算提升至300亿美元,几乎是2020年的两倍;韩国第二大芯片厂SK海力士千亿美元扩产计划获批;三星也正计划增资170亿美元在德州建造一座新的晶圆厂;联电2021年资本支出将达15亿美元;世界先进资本支出也从2020年的新台币35.4亿元,提升至2021年的新台币50亿元。短期部分地区疫情尚未有效控制,半导体产能紧缺或加剧。

国内方面,中芯国际今年资本开支为43亿美元,其中大部分用于成熟工艺的扩产;北方华创拟定增募资不超过85亿元,布局新技术并拓产扩能。目前国家集成电路产业投资基金二期已经全面进入了投资阶段,投资方向将注重国产设备与材料领域的投资,从而带动国产半导体设备厂商实现大发展。

(2)需求端:5G+新能源汽车+AIoT驱动之下,当前半导体产业链处于主动补库存初期,尚有补库需求。中国智能市场出货数据显疲软,印度市场因疫情导致需求不确定性;疫情催化下的PC需求依旧旺盛,但零部件短缺或将减弱PC出货动能;随着云计算厂商资本开支回暖及服务器库存去化,下游服务器步入补库存周期;VR/AR为代表的消费电子产业发展再次备受瞩目,另外面板涨价及零部件缺货等因素导致TV价格上涨;受汽车芯片短缺影响,汽车产销增速放缓。

(3)价格端,2020年Q3以来半导体公司纷纷上调产品价格,芯片涨价延续。

2、投资建议

半导体板块在创新周期、国产渗透率提升、行业人才回流的大背景之下,具备从产品迭代、品类扩张、客户突破三重因素叠加驱动。

半导体板块的主要逻辑是国产替代,本轮景气周期中,海外公司库存不足而国内公司仍有库存情况下,利于加快国产替代进程。从行业周期角度看,代工/封测/IDM厂商在行业上行周期中具有较大的业绩弹性,但其产能受到限制,产能利用率达到高位后业绩成长动能会放缓,超预期或主要源自于价格上行;另外,设备和材料受益于行业资本开支上行带来的产能扩张周期。从公司角度来看,国产替代逻辑之下,高转化效率是支撑大陆半导体公司估值的基础。典型半导体公司的成长一般会经历三个阶段:(1)主业产品持续迭代,带来单价、盈利能力、份额提升;(2)品类扩张,带来ASP提升;(3)业务领域的拓展延伸。

因此建议从国产替代、行业周期、市场份额提升几个角度进行标的选择。重点跟踪国产替代进展、价格上涨的持续性、产品份额提升逻辑等。

1、设计/IDM:需求趋势良好且产能相对有保证的设计细分龙头韦尔股份、卓胜微、兆易创新、澜起科技、紫光国微、圣邦股份、晶晨股份、思瑞浦、恒玄科技、中颖电子、乐鑫科技等标的,及受益于景气上行的功率半导体斯达半导、新洁能、华润微、闻泰科技、扬杰科技、士兰微、捷捷微电等标的;

2、代工:国内制程领先的龙头中芯国际,特色工艺代工龙头华虹半导体,以及第三代化合物半导体代工领域的三安光电;

3、封测:受益于行业景气上行周期的封测龙头标的长电科技、华天科技、通富微电、晶方科技等,专注于存储封装的深科技,依托组装优势新切入SiP/AiP封装的立讯精密和专注于SiP封装的环旭电子,以及MEMS麦克风封装龙头歌尔股份等;

4、设备/材料:半导体设备平台型厂商北方华创、国产刻蚀设备龙头中微公司、半导体测试设备华峰测控、硅片龙头沪硅产业和立昂微、国内抛光液龙头安集科技、CMP抛光垫龙头鼎龙股份,IC载板深南电路和兴森科技等,国内光刻胶标的彤程新材、晶瑞股份、上海新阳、南大光电等。

5、EDA/IP:国内IP及设计服务龙头芯原股份,关注EDA拟上市公司。

(三)面板:LCD 面板长周期拐点已至,龙头盈利将大幅提升

2020年中至今,本轮面板的涨价周期创近10年来最大涨幅。2017-2020Q2为本轮下跌阶段。17Q1群创8.6代线投产,17Q2京东方福州8.5代线量产、17Q3会客8.5代线量产,2019年华星光电深圳11代线投产、京东方武汉10.5代线量产,大量供给的释放使得面板行业供过于求,市场价格不断下探,2020年二季度面板价格一度达到低点。2020Q2至今价格上涨。疫情导致供给需求严重失衡,面板价格2020年年中开始强势复苏。受疫情影响,居家隔离、远程办公以及在线教育等生活方式的改变大幅增加了下游电子设备的需求,拉动面板需求快速上涨。供给端因韩厂退出、未来暂无新产线投产以及全年需求的高景气度,叠加上游原材料缺货带来的供给紧张,面板涨价持续。

1、供给端:LCD产业转移已完成,扩产周期进入尾声

长期来看,面板产业的地域转移为日本—台湾/韩国—大陆。目前全球的面板产能主要集中在韩国、台湾、大陆三地。LCD产业转移在过去五年逐渐完成,国内龙头企业将逐渐掌握行业话语权。

本轮扩产周期进入尾声。本轮资本开支由大陆主导,自2011年逐渐起量,2017-2018年10.5代线释放进入高峰,2020-2021年的新增产能较有限,增量产能重点关注华星光电深圳T7投产,惠科部分8.6代爬坡,2020年处于爬坡的京东方武汉10.5代、夏普广州10.5代,2021年经过行业并购重组的原三星苏州8.5代、熊猫南京8.5代、熊猫成都8.6代等产线,在继续投资、调整基础上有可能释放出比2020年更多的产量。

未来无大量新增产线投产以及潜在的新进入者,长期供给平稳,竞争格局稳定。随着韩厂8代线逐步退出,大陆厂商市占率将进一步提升。三星原计划2020/12/31关闭所有韩国在产LCD产线。由于面板行业供不应求,三星出于供应链安全问题,推迟至2021Q1关厂,根据TrendForce三星仅会保留其中一条G8.5至2021年底。由于京东方收购南京熊猫8.5和成都熊猫8.6代线,TCL科技收购三星苏州8.5代线,国内龙头厂商份额持续迎来明显增加。根据奥维睿沃预测,2021年电视面板出货量275M,同比小幅增长1%。根据Trendforce,我国大尺寸液晶面板产能占比将从2019年的41.1%提升至2021年的57.8%。大陆龙头厂商的市占率提升,行业资本开支周期性减弱,龙头对于扩产周期的话语权、对产品价格的掌控有望提升。

2、需求端:主要来自TV,体育赛事驱动本轮景气持续

LCD面板的下游需求弹性主要来源于TV,需求增长来自平均尺寸的增长。TV面板占据了LCD 面积的70%,TV 需求与 TV LCD 产能的供给是决定面板行业景气程度的关键变量。由于家电产业发展较为成熟,面板需求增长主要来自平均尺寸的增长。4K电视一般为55-65寸,8K电视一般为70-75寸,根据奥维睿沃,21Q1全球TV出货平均尺寸为47.8英寸,同比+1.4。根据Omdia预测,2021年电视平均尺寸将从2020年的47.3英寸增长到2021年的49.3英寸,未来5-10年TV尺寸不会触及天花板。

21Q1全球TV呈现恢复性增长。自2020年6月以来,海外市场TV需求持续旺盛,保持了连续10个月的出货正增长,其中北美、欧洲增幅显著。据奥维睿沃,全球TV出货量4940万台,同比+9.5%。其中OLED TV出货120万台,同比+82.1%;出货面积3340万平方米,同比+16.2%;出货平均尺寸为47.8”,同比+1.4。我国20Q1 TV出货1000万台,同比+3.4%。

据奥维睿沃预测,21年全球TV出货同比将-1.1%。根据奥威睿沃预测,二季度体育赛事对TV出货的拉动作用持续,预计全球TV出货同比维持正增长。今年下半年TV消费预计将随体育赛事结束而减弱,同时印度疫情加重、经济受挫消费受抑制,另成本上涨导致的TV涨价对其需求也有抑制作用,市场不确定性较大。

3、价格端:景气有望延续

本轮面板价格的回升背景和过程中的特点与以往周期性上涨有所区别:

一、本轮面板价格的上涨基于市场原因、供给原因、技术进步原因、产品高端化以及新冠肺炎疫情对消费特征的影响造成的,有深刻的内在原因和外在驱动,未来这一因素还会存在。

二、本轮价格上涨过程中明显的特征就是头部企业集聚效应,供应链、制造端、消费端各个环节都明显向头部企业靠拢,一旦行业的头部企业前三名占据市场60%以上的份额时,行业发展的稳定性将会明显增强。

三、未来三年内,半导体显示行业产能的增加和因技术升级、产品升级、产能退出、市场应用范围的扩张等因素导致的产能消耗是基本相当的,不会出现明显的产能冗余。

四、行业发展的特征转为成长性特征后,价格的波动还会存在,但波动的幅度会收窄、时间周期会拉长,头部企业恢复的弹性会明显增强。

LCD行业将由2-3年的供给周期进入大尺寸、高清化、多样化应用所驱动的需求周期,21年行业供需有望呈现从偏紧到偏松的平衡。

4、投资建议:国产龙头具备定价权,盈利能力强

竞争格局改善,国产龙头具备定价权。技术周期升级放缓,龙头话语权增强。目前显示技术处于 LCD、OLED 过渡期间,液晶技术世代线升级已经放缓。这种背景下,后来者利用投资高世代线弯道超车的难度提升,有利于行业格局的稳定,龙头话语权增强。

世代升级放缓,高时代线投资壁垒高。过去面板行业后进入者可以凭借高世代产线先进的技术工艺,快速赶超先进入者。由于切割效率高、单位面积成本小,高世代面板线能够对低世代形成绝对打击。当前的高世代线具有较高资本壁垒,后来者利用投资高世代线弯道超车的难度提升,有利于行业格局的稳定,龙头话语权增强。按国内龙头企业的投资标准,一条G8.5产线投资规划约250-300亿元,一条G10.5投资规划大于400亿。面板企业往往需要借助外部融资才能撬动如此规模的项目。京东方等大陆投资资金不仅使用表内的资产负债项目,更依靠地方政府及没有并表的项目贷款,进行战略投入,快速起量。

通过复盘京东方的股价走势,过去公司股价与面板价格变化较为一致。(1)面板价格与公司的毛利率、营业利润走势基本同步,其中营业利润相对于毛利率的波动较大,主要由于公司的重资产属性,盈利弹性较高。(2)公司股价(PB)的最高、最低点滞后于面板价格变化。

关注面板龙头京东方A、TCL科技。龙头业绩弹性在需求向上时弹性较大,而2021年公司业绩仍有增量(武汉B17线),将放大公司的业绩弹性。

三、风险提示

下游需求不及预期、贸易政策收紧、技术进展不及预期等

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)