炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【平安证券】地产杂谈系列之六:从主流房企对比观龙湖高估值之谜 来源:平安研究

分析师

杨侃 投资咨询资格编号 S1060514080002

分析师

郑南宏 一般从业资格编号 S1060120010016

摘要

龙湖估值、股价表现远优于其它主流房企。据Wind一致预期,截至6月7日,龙湖PE(2021E)8.8倍,在20家主流房企中排名第1;过去一年股价涨幅24.8%,20家房企平均涨幅为-5.7%,龙湖排名第3;过去3年股价涨幅103.2%,20家房企平均涨幅为5.6%,龙湖排名第1。为解答龙湖股价靓丽、估值高企之谜,我们从地产开发、多元化等维度对比龙湖与万科、保利、招蛇、金科四家主流房企的异同。

房地产开发领域,龙湖为典型的“三好学生”。1)相比万科、保利等行业龙头,龙湖规模增长速度占优,2016-2020年销售额CAGR为32.4%,高于万科(17.9%)、保利(24.4%),土储充足、优质亦保障未来销售继续增长,龙湖当前土储覆盖2020年销售4.6倍,高于万科、金科、招蛇。2)相比保利、招蛇等央企国企,龙湖作为民企、管理机制灵活,不仅在业内较早引入职业经理人,还形成较为完善的激励机制,管理团队稳定性较强。3)相比金科等民企,龙湖债务长期稳健、融资成本极具优势,2020年平均融资成本仅4.39%,甚至低于保利(4.77%)、招蛇(4.7%)。4)龙湖长期聚焦一二线城市,土储更加优质安全,2020年末龙湖一二线土储货值占比达87%。

多元化领域,龙湖多元业态厚积薄发,商业住宅相辅相成。从规模体量看,龙湖在商业、物业、公寓领域处行业前列,以“天街”为主的商业品牌与运营实力俱佳,充分助力TOD项目拓展,目前开业总建面达481万方;龙湖智慧服务在管规模1.7亿平,亦处行业第一梯队;冠寓已开业房源位列行业TOP3。从增长速度看,2016-2020年龙湖非开发业务收入CAGR达42%,显著高于万科、保利。随着多元业务模式逐渐成熟,未来收入贡献有望持续提升,助力龙湖打开收入增长新空间。

投资建议:短期拿地端毛利率仍未见企稳,开发类房企估值仍将承压,下半年关注二、三批次集中供地可能降温带来的开发类房企估值修复;中长期来看,地产开发已步入总量稳定的“微利”时代,更加考验房企综合精细化运营能力,从龙湖过往较好的股价表现、较高估值来看,市场愿意给优异企业较高估值,我们认为地产开发基本盘稳健、多元化业务领先布局的综合性龙头房企更容易脱颖而出。

风险提示:1)土地市场热度持续高企,带来行业毛利率持续下行若后续土地市场维持较高热度,地价持续高企而房价上涨放缓,行业对应毛利率将持续下行。2)房企大规模减值风险;当前重点城市楼市调控持续加码,若调控力度超预期,将带来部分前期高价地减值的风险。3)行业金融监管力度超预期风险:若后续融资政策执行力度超出预期,将对各房企规模发展产生负面影响,导致业绩表现不及预期风险。

01

估值对比:龙湖显著高于其他房企

1.1 龙湖PE(2021E)在20家主流房企中排名首位

从估值水平看,龙湖集团PE(2021E)在20家主流房企中排名首位。根据Wind一致预期,截至2021年6月7日,龙湖PE(2021E)为8.8倍,高于恒大(7.0倍)、万科A(6.7倍)、华润(6.6倍)、招蛇(6.1倍)等其他19家主流房企。

1.2 龙湖过去3年股价涨幅在20家主流房企中排名首位

从股价表现看,龙湖集团过去3年股价涨幅在20家主流房企中排名首位。截至2021年6月7日,龙湖集团过去一年股价涨幅为24.8%,20家主流房企平均涨幅为-5.7%,龙湖集团排名第3位;过去三年股价涨幅为103.2%,20家主流房企平均涨幅为5.6%,龙湖集团排名第1位。

为分析龙湖集团股价持续稳健、估值水平高企之因,我们选取万科A、保利地产、招商蛇口、金科股份这四家主流房企与龙湖集团进行对比,剖析后者在地产开发、多元化等方面优势,继而解答龙湖高估值之谜。

01

地产开发:龙湖财务融资、土储销售表现俱佳

龙湖为房地产开发领域典型的“三好学生”。相比万科、保利等行业龙头,龙湖规模增长速度占优,充足土储有力保障后续销售增长;相比保利、招蛇等央企国企,龙湖作为民企、管理机制灵活,不仅在业内较早引入职业经理人,还形成较为完善的激励机制,管理团队稳定性较强;相比金科等民企,龙湖融资成本极具优势、债务长期稳健;相比许多三四线房企,龙湖坚持聚焦一二线城市,土储更加优质。考虑房地产开发主要涉及融资、拿地、开发与销售四个环节,我们以此切入,对龙湖、万科、保利、招蛇、金科五家房企进行具体对比分析。

2.1 融资:龙湖融资成本低廉,债务长期稳健

从融资成本看,龙湖作为民企,资金成本甚至低于保利、招蛇两大央企。龙湖2020年平均融资成本仅4.39%,对比之下,招蛇2020年综合资金成本为4.7%,保利2020年整体平均融资成本为4.77%,万科与金科未披露平均融资成本。从近期发债情况看,万科于2021年5月发行的5年期、7年期公司债票面利率分别为3.40%、3.70%;金科于2021年3月发行的4年期公司债票面利率为6.3%。

从融资规模看,龙湖过去四年有息负债增长最快,为规模扩张奠定基础。据Wind统计,2020年末保利、万科、保利、招蛇、金科、龙湖有息负债分别为2612亿元、2968亿元、1605亿元、982亿元、1674亿元,其中龙湖过去四年有息负债CAGR(30.4%)高于招蛇(27.9%)、保利(27.5%)、金科(22.1%)、万科(19.3%)。

从杠杆水平看,龙湖债务长期稳健,保持“绿档”水平。尽管有息负债增速较快,龙湖财务状况持续保持稳健,龙湖、保利与招蛇自2016年以来一直保持“绿档”水平,2020年末龙湖地产净负债率、剔除预收款后资产负债率、现金短债比三项指标分别为46.5%、66.9%、424%;万科、金科负债率相比略高,但金科2020年末已经降至“绿档”,万科亦于2021Q1末降至“绿档”。

2.2 拿地:龙湖投资拿地积极,土地充足质优

从拿地规模看,龙湖近年投资积极,为销售增长补充弹药。2016-2020年,龙湖集团拿地销售面积比均超过120%,其中2020年为159%,在五家房企中排名首位。

从拿地城级分布看,龙湖与招蛇均聚焦一二线,万科、保利、金科三四线占比更高。据中指院不完全统计,2020年龙湖、万科、保利、招蛇、金科一二线拿地建面占比分别为80%、60%、51%、77%、51%。考虑一二线城市兼具人口与产业优势、居民购房需求充足,龙湖坚持聚焦一二线城市,土储项目更加安全优质。

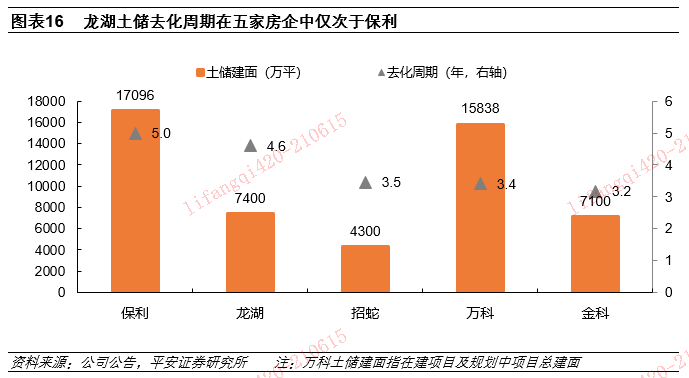

从土地储备看,龙湖、保利均较为充足,可支撑4年左右销售。龙湖地产2020年末土地储备7400万平,为2020年销售面积4.6倍,去化周期仅次于保利(5.0倍),充分保障后续销售继续增长。分区域看,龙湖土储资源中,环渤海、西部、长三角、华南、华中及香港地区分别占比36.1%、25.8%、16.0%、11.6%、10.4%及0.1%。

2.3 开发:龙湖产品速度俱佳,TOD实力强劲

从产品力与开发周期看,龙湖、万科等均具备较强开发实力。产品力方面,龙湖秉持“善待你一生”的理念,产品开发从早期的“五重景观”走向“五维景观”,具备优秀的产品力,在克而瑞2020年房企产品力TOP100榜单中排名第4。开发周期方面,龙湖、万科、金科等均践行高周转策略,提高资金使用效率。据克而瑞统计,保利、万科、龙湖拿地到开盘平均时间分别为398天、379天、354天。

TOD项目开发上,龙湖凭借多元业态、经验丰富等优势,奠定行业领先优势。龙湖早在2003年就与重庆政府签订协议开发重庆北城天街、探索TOD项目开发。由于TOD一般以商业或综合性业态为主、对房企综合开发实力要求高,而龙湖在多元业态尤其商业领域实力较强,叠加长期积累的开发经验,促使龙湖TOD项目拓展快速。据克而瑞统计,目前龙湖TOD项目近70个、覆盖20余城、开发面积近千万平米。在土拍市场热度延续、拿地利润率低背景下,TOD模式在获取低价土地、城市扩张方面价值凸显,促使越来越多的房企加大TOD领域布局,目前万科获取的TOD项目已超过两千万平米。

2.4 销售:龙湖销售增长较快,业绩表现稳健

从销售情况看,龙湖过去四年销售增长快于万科、保利。2016-2020年,万科销售金额从3648亿元升至7042亿元,CAGR为17.9%;保利销售金额从2101亿元升至5028亿元,CAGR为24.4%;招蛇销售金额从739亿元升至2776亿元,CAGR为39.2%;龙湖销售金额从881亿元升至2706亿元,CAGR为32.4%;金科销售金额从341亿元升至2233亿元,CAGR为60.0%。考虑龙湖土储充足、聚焦一二线城市,后续销售有望保持良好增长。据公司业绩发布会披露,龙湖2021年目标3100亿,同比增长15%。

从业绩情况看,过去四年龙湖营收增速最快。2016-2020年,龙湖集团营收从548亿元升至1845亿元,CAGR为35.5%、在五家房企中排名首位;归母净利润从92亿元升至200亿元,CAGR为21.6%、仅次于金科(49.8%)、保利(23.6%)。随着过往销售步入结转,叠加多元化贡献增加,龙湖未来业绩仍有望保持稳定增长。

从利润率看,龙湖过去四年平均净利率仅低于招蛇。2016-2020年龙湖集团平均毛利率为32.0%,略低于招蛇(35.0%)、万科(33.3%),处于行业较高水平。得益于投资物业公允价值增加、财务费用低等,2016-2020年龙湖集团平均净利率为18.4%,仅低于招蛇(18.7%)。随着TOD业务持续拓展、助力龙湖降低土地成本,叠加商业地产等多元化收入贡献提升,未来龙湖利润率有望保持行业以上水平。

03

多元化:龙湖多元布局厚积薄发,商业住宅相辅相成

龙湖在多元业态厚积薄发,商业与住宅开发相辅相成。随着房地产逐步进入存量房时代,万科、龙湖、保利、招蛇、金科纷纷加大多元化布局,打开收入增长空间,但各家房企多元类型各有侧重。从规模体量看,龙湖在商业、物业、长租公寓领域处行业前列,尤其是以“天街”为主的商业品牌、运营实力强劲,充分助力TOD项目拓展,目前开业总建面481万方,2020年销售额同比增14%至305亿元;龙湖智慧服务在管规模1.7亿平,亦处行业第一梯队;龙湖冠寓已开业房源9万间,位列行业TOP3。从规模增长看,2016-2020年龙湖非开发业务收入CAGR达42%,高于万科(物业管理及其他业务CAGR为31%)、保利(非房地产销售业务CAGR为21%),考虑龙湖坚持多航道并行且业务模式逐渐成熟,未来商业地产等多元化收入贡献有望持续提升。

3.1 龙湖:商业地产业内领先,物业、租赁处行业前列

龙湖长期坚持多元化业务布局,住宅开发、商业、租赁、物业四大航道发展快速,尤其是以“天街”为主的商业地产品牌、运营实力强劲,充分助力TOD业务拓展。2021年年初公司开拓租售、装修两大新航道。

1)商业地产:已打造出以“天街”为主的三大商业地产战略品牌,2020年末已开业商场49座,已开业城市11个,开业总建面481万方,2020年销售额同比增14%至305亿元,实现租金收入58.2亿,2021年预计将达85亿,累计开业商场达60个。未来随着TOD项目的推进打造,也将助力龙湖商业扩张,呈现相辅相成的良好协同关系。

2)龙湖冠寓:已开业城市30余个,已开业房源9万间,位列行业TOP3,2020年租金收入18.1亿元,同比增长55%。

3)龙湖智慧服务:2020年末实际管理面积1.72亿方,连续12年客户满意度90%+,2020年物业收入58.4亿元,同比增长36%。

4)其他业务:龙湖集团2021年年初推出全新品牌“塘鹅”,开启房屋租售、房屋装修两大航道。

3.2 万科:物业、商业、租赁、物流仓储处行业领先水平

万科2014年转型“城市配套服务商”,积极拓展地产相关多元化业务,2018年将定位升级为“城乡建设与生活服务商”,目前在物业管理、商业地产、长租公寓、物流仓储领域均处于行业领先水平。

1)万物云:2020年末在管面积5.66亿平,其中47%来自万科以外的项目;2020年全口径营收182亿元,过去5年复合增速为34%。

2)商业地产:累计开业商业面积989.8万平,规划中和在建435.4万,2020年商业(含非并表)营收63亿元,同比增长4.33%。

3)租赁住宅:累计开业14.2万间,集中式公寓规模全国第一,已开业项目整体出租率>95%,2020年营收25.4亿元,同比增72%。

4)物流仓储:累计开业项目建面700万平,44城累计管理148个项目,可租赁建面1148万平(其中高标库1062万平、冷库86万平);2020年管理项目收入(含非并表)18.7亿元,同比增长37%。

5)其他业务:目前持有23家在营酒店资产,运营吉林松花湖、北京石京龙与北京西山滑雪场三个项目,两大教育品牌梅沙教育和德英乐的在读人数超过1.9万人。

3.3 保利:物管业务处全国五强,商业、酒管等逐步发展

保利地产已形成以不动产投资开发为主,以综合服务与不动产金融为翼的业务板块布局,搭建了覆盖物业管理、销售代理、商业管理等十余个综合服务板块,以及以房地产基金、普惠金融为主的不动产金融平台。其中,保利物业管理规模处行业前列,位居中指院全国物管百强第五名。

1)保利物业:2020年末在管面积3.8亿平,合同面积5.7亿平;2020年营收80亿元,同比增35%。保利物业位列中指院2021年物业服务百强企业第五名。

2)保利商业:已开业大型购物中心26个,开业面积178万平,分布于广州、上海等14城。

3)保利酒管:已开业酒店18个,客房数4517间。

4)销售代理平台:覆盖全国200多个城市,代理项目超2200个。

5)不动产金融:公司基金累计管理规模逾1400亿元。

3.4 招蛇:物管居行业第一梯队,持有业务发展迅速

招商蛇口实行“前港-中区-后城”综合发展模式,邮轮产业全国领先,产业园区具备强劲的开发运营实力,物业规模则迈入行业第一梯队,持有业务近年亦发展迅速。

1)物业管理:2020年末招商积余在管面积1.9亿平,同比增25%;全年营收86.35亿元,同比增长42.1%,归母净利润4.35亿元,同比增长52.0%。

2)产业园区:拥有网谷、意库和智慧城三个产品线下27个特色产业园区,规划建面403万平米。

3)持有业务:包括集中商业、写字楼、酒店、公寓,2019年末已开业运营面积约286万平米,在建约445万平米;计划2025年末实现购物中心100个、持有营收100亿元。

4)邮轮产业:2019年公司游轮产业运营5个城市,位于深圳、厦门、上海、天津、大连的出入境邮轮共633艘次,占全国的78.7%;客流量347万人次,占全国的84%。

3.5 金科:物管处全国十强,园区、新能源等逐步发展

金科股份推行“四位一体、生态协同”的高质量发展战略,即:精耕地产主业,做强智慧服务,做优科技产业,做实商旅康养,其中金科智慧服务位居中指院全国物管百强第十名。

1)物业管理:2020年末金科智慧服务在管面积1.56亿平,合约面积2.77亿平米;2020年归母净利润6.2亿元,同比增68.5%。2016年以来稳居中指院全国物管十强、西南第一。

2)产业园区运营:金科产业2020年末已进入22城,累计开发运营管理项目25个,面积超1100万平米。

3)新能源业务:2020年末公司景峡、烟墩风电场总装机容量达40万千瓦,全年上网电量97751万千瓦时。2020年新能源业务营收8.35 亿元,同比增101%;净利润1.80 亿元,同比增42%。

4)商旅康养:2020年引进红星集团作为战略股东,收购整合位于重庆、昆明、慈溪3 个商业综合体项目股权,明确社区型购物中心和区域型购物中心相结合的商业发展模式。

五年发展规划出台,“地产+”销售目标500亿元。2020年12月金科股份发布发展战略规划纲要,提出未来五年精耕地产主业、做强智慧服务、做优科技产业、做实商旅康养,力争到2025年总销售规模4500亿元以上,其中“地产+”业务快速发展,销售规模达500亿元以上,优质资产规模达到300-500亿元,实现代建业务规模300亿元,智慧服务业务规模保持高速增长。

04

投资建议

短期拿地端毛利率仍未见企稳,开发类房企估值仍将承压,下半年关注二、三批次集中供地可能降温带来的开发类房企估值修复;中长期来看,地产开发已步入总量稳定的“微利”时代,更加考验房企综合精细化运营能力,从龙湖过往较好的股价表现、较高估值来看,市场愿意给优异企业较高估值,我们认为地产开发基本盘稳健,多元化业务领先布局的综合性龙头房企更容易脱颖而出。

05

风险提示

1)土地市场热度持续高企,带来行业毛利率持续下行若后续土地市场维持较高热度,地价持续高企而房价上涨放缓,行业对应毛利率将持续下行。

2)房企大规模减值风险,当前重点城市楼市调控持续加码,若调控力度超预期,将带来部分前期高价地减值的风险。

3)行业金融监管力度超预期风险,若后续融资政策执行力度超出预期,将对各房企规模发展产生负面影响,导致业绩表现不及预期风险。

评级说明及声明

股票投资评级:

强烈推荐 (预计6个月内,股价表现强于沪深300指数20%以上)

推 荐 (预计6个月内,股价表现强于沪深300指数10%至20%之间)

中 性 (预计6个月内,股价表现相对沪深300指数在±10%之间)

回 避 (预计6个月内,股价表现弱于沪深300指数10%以上)

行业投资评级:

强于大市 (预计6个月内,行业指数表现强于沪深300指数5%以上)

中 性 (预计6个月内,行业指数表现相对沪深300指数在±5%之间)

弱于大市 (预计6个月内,行业指数表现弱于沪深300指数5%以上)

公司声明及风险提示:

负责撰写此报告的分析师(一人或多人)就本研究报告确认:本人具有中国证券业协会授予的证券投资咨询执业资格。

平安证券股份有限公司具备证券投资咨询业务资格。本公司研究报告是针对与公司签署服务协议的签约客户的专属研究产品,为该类客户进行投资决策时提供辅助和参考,双方对权利与义务均有严格约定。本公司研究报告仅提供给上述特定客户,并不面向公众发布。未经书面授权刊载或者转发的,本公司将采取维权措施追究其侵权责任。

证券市场是一个风险无时不在的市场。您在进行证券交易时存在赢利的可能,也存在亏损的风险。请您务必对此有清醒的认识,认真考虑是否进行证券交易。

市场有风险,投资需谨慎。

免责声明

此报告旨为发给平安证券股份有限公司(以下简称“平安证券”)的特定客户及其他专业人士。未经平安证券事先书面明文批准,不得更改或以任何方式传送、复印或派发此报告的材料、内容及其复印本予任何其他人。

此报告所载资料的来源及观点的出处皆被平安证券认为可靠,但平安证券不能担保其准确性或完整性,报告中的信息或所表达观点不构成所述证券买卖的出价或询价,报告内容仅供参考。平安证券不对因使用此报告的材料而引致的损失而负上任何责任,除非法律法规有明确规定。客户并不能仅依靠此报告而取代行使独立判断。

平安证券可发出其它与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反映编写分析员的不同设想、见解及分析方法。报告所载资料、意见及推测仅反映分析员于发出此报告日期当日的判断,可随时更改。此报告所指的证券价格、价值及收入可跌可升。为免生疑问,此报告所载观点并不代表平安证券的立场。

平安证券在法律许可的情况下可能参与此报告所提及的发行商的投资银行业务或投资其发行的证券。

平安证券股份有限公司2021版权所有。保留一切权利。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)