来源:华创交运与供应链研究

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

一、行业观点:

(一)航空:淡季客座率环比普降,春秋保持领先,持续强推核心标的春秋航空与华夏航空

1、航空公司:12月淡季各航司客座率普降,春秋保持领先。

1)12月客座率:春秋79.3%继续领跑。

春秋(79.3%,同比-8.5%,环比-1.2%)>吉祥(78.4%,同比-2.4%,环比-0.6%)>南航(70.5%,同比-10.9%,环比-3.3%)>东航(68.2%,同比-11.9%,环比-2.7%)>国航(67.6%,同比-11.3%,环比-4.5%)。

2)1-12月累计客座率:春秋保持领先。

春秋(79.7%,-11.1%)>吉祥(75.2%,-10%)>南航(71.5%,-11.4%)>东航(70.6%,-11.5%)>国航(70.4%,-10.6%)。

2、行业数据:

1)行业增速:民航局披露2020年行业旅客运输量4.2亿人次,同比下滑36.7%,12月旅客运输量4304万,同比下滑18.5%。

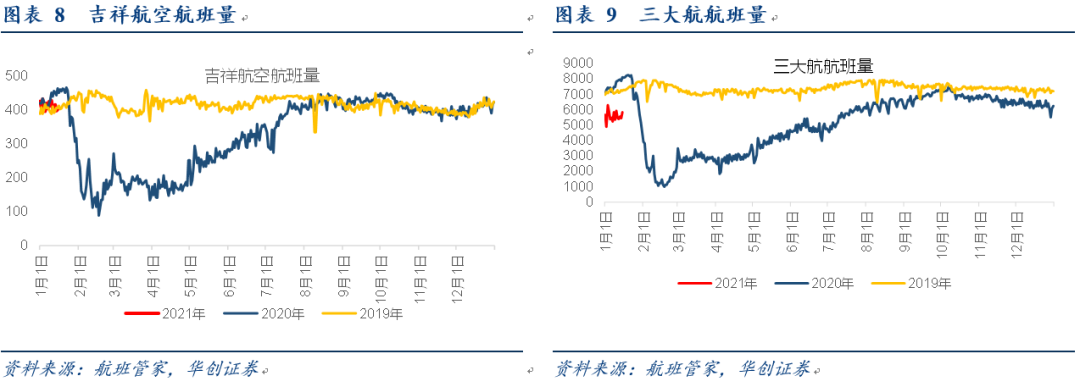

2)高频数据:1月1-15日,华夏航空航班量保持快速增长。

相比2020年同期:三大航航班量下降26%,吉祥下降4.8%,春秋下降3%,华夏航空增长20%。

相比19年同期:民营三航企航班量增长。三大航航班量较19年同期下降22%,吉祥增长2.7%,春秋增长9.7%,华夏航空大幅增长43%。

3、投资建议:预计2021年行业逐步走出低迷,迎来价值回归,持续强推核心标的:春秋航空、华夏航空。

(二)快递:2020年全年业务量833.6亿,同比增长31.2%

1、行业业务量:

12月完成92.54亿件,同比增长37.4%,其中同城、异地、国际件增速分别为2.5%、44.7%、27.1%。

全年累计完成833.58亿件,同比增长31.2%。其中,同城、异地、国际件增速分别为10.2%、35.9%及27.7%。

2、行业收入:

12月收入926.2亿元,同比增长20.0%。全年累计收入8795.4亿元,同比增长17.3%。

单票收入:12月10.01元,同比下降12.7%,环比提升1.5%。1-12月平均单票10.55元,同比下降10.6%。单月单票收入连续10个月同比下降。

3、行业集中度:

2020年12月CR8达82.2,同比下降0.3百分点,较1-11月环比下降0.2个百分点。

(三)航运:BDI周上涨9.2%,SCFI基本持平,VLCC周大幅降48%

干散货:BDI周上涨9.2%,收于1754点,2021Q1均值1638,同比增175%。CBFI周涨1.9%,收于1394点。

集装箱:SCFI收于2885点,周涨0.5%,2021Q1均值2878点,同比增209%;美西收于4054美元/FEU,周上涨0.9%,欧洲线收于4413美元/TEU,周下跌0.9%;CCFI收于1864点,周上涨6.3%。

油运:VLCC-TCE报0.67万美元,周环比下降48%。2021Q1均值1.2万美元,同比降86%。

二、市场回顾:交运板块周下跌1.31%

市场回顾:本周交运板块下跌1.31%,跑输沪深300指数0.63个百分点。

铁路(0.84%)、港口(0.54%)上涨,其他子行业均下跌,其中机场(-4.16%)、航运(-2.13%)跌幅靠前。

个股看:华贸物流、渤海轮渡、德邦股份涨幅前三;德新交运、宁波海运和亚通股份跌幅居前。

三、投资建议:持续强推2021年核心三标的:顺丰控股、华夏航空、春秋航空

1、顺丰控股:看好公司生态赋能新征程开启,一年期目标市值5000亿

华创交运团队全年发布12篇公司深度,分别从鄂州机场、顺丰航空、时效快递、特惠专配、食品冷链、顺丰快运、UPS海外启示等多维度展开研究,提出全网生态赋能新征程开启。

作为2021年华创交运核心三标的之一,公司2021年三大看点。

1、看点1:我们认为时效快递业务仍被市场低估。

a)2020年市场接受了时效快递业务驱动因素脱钩GDP,而挂钩高端消费。2020年前三季度公司时效快递收入增速18.3%(2019年为5.9%)。

b)我们维持2021年时效快递业务收入增速13%左右的预测,同时我们认为存在超预期可能。

c)我们认为当前市场或在两方面低估了时效快递业务。

其一市场或低估其内涵延展空间:

我们认为选择时效快递业务本质是为时间效率付溢价,时效快递业务未来的驱动因素将延展到生活服务、企业生产等方方面面。

其二是市场或低估时效快递业务未来的价格优化空间。

2、看点2:我们预计随着鄂州机场建设推进,市场对其长期战略价值预期或升温。

根据规划,鄂州机场预计将于2021年底、2022年初建成使用,我们预计随着其建设推进,市场预期或升温。我们认为鄂州机场在投产并达到可使用状态后,将有望从三维度全面强化顺丰生态。

维度1:有助于进一步优化时效产品;扩大时效产品辐射范围。

我们预计未来时效产品的辐射范围可增加100个城市左右,意味着有更多城市可选择公司最高端产品服务。

维度2:有助于通过提升飞机利用率、提升装载率来降低单位成本。

我们预计综合航空成本在机场充分发挥效用后可降低20%以上。

维度3:中长期看,有助于推动国际化战略及推升产业集群的想象空间。

我们认为或从三个角度推动产业集群建设:

其一响应应急中心建设,或可推动医疗器械产业集群;

其二或与武汉光谷产业园打通,形成ICT产业,光通信产业,制造业集群;

其三鄂州地理中心位置,或为天然的全国大仓布局,从而影响商流-物流格局变迁。

3、看点3:电商件下沉市场进展。

a)2019年5月推出的特惠专配产品,成功助力公司业务量增速突围。

2020年1-11月业务量增速71.1%领跑。

b)市场或担忧2021年公司进一步下沉后的成本投入。

我们认为:下沉市场的拓展(如类加盟方式推出丰网速运)在初期若单独核算,不可避免产生成本影响,但从公司总账看,却有机会帮助全网降本增效。

特惠专配产品即体现了产能协同,降本增效;结合顺丰快运业务,直营与加盟双网融合,预计公司在电商件下沉市场的运营中或可寻求到优化解决方案。

4、投资建议:

维持盈利预测:即我们预计2020-22年实现归属净利分别为79、95及116亿。

投资建议:维持此前报告分部估值,一年期目标市值5000亿。

我们认为时效业务价值4000亿市值(预期2022年利润100亿左右,给予40倍PE);

预计2022年经济快递16亿利润,给予30倍PE,价值480亿市值;

预计快运业务2022年至少300亿+收入,1.7倍PS,价值550亿市值;

仅考虑快递+快运业务,其市值价值约5000亿,维持对应目标股价109元,“强推”评级。

2、华夏航空:长期成长性被低估,当前股价进入性价比凸显阶段,一年期目标市值200亿。

1、中长期看:公司成长性与稳定性仍被低估。

1)公司成长性仍被低估:

a)历史数据看:公司15-19年收入复合增速33%,利润复合增速32%。

b)市场空间大:支线航空市场增速快,潜力大,结合支线机场建设、下沉市场需求、时刻分布,预计3-4年翻倍规模。c)我们认为,公司三大模式(新疆模式、衢州模式、兴业模式)适用于我国支线航空三大场景,助力公司未来扩张。

2)公司商业模式下的稳定性是成长性的保障。

a)历史数据看,华夏航空呈现了更强的稳定性。华夏航空单机收入稳定在1亿左右,单机利润稳定在1000万左右。

b)疫情下的经营、财务数据体现了公司更快的恢复能力。华夏Q1亏损0.96亿,Q2-3分别盈利1.04及1.63亿,连续两个季度盈利,前三季度唯一盈利,均展现了更强的稳定性。

c)我们测算Q4公司利润或达3.25亿,同比翻倍增长,全年利润4.97亿,与2019年基本持平。

2、公司2021年三大看点:

1)看点1:云南市场能否成功复制新疆经验,从而打开西部扩张之路。华夏航空在新疆打造的次枢纽环串飞模式,实质上是国内支线市场的模式创新,云南相似于新疆,其具备可复制性,公司已率先选择德宏作为切入点,我们预计公司在西部市场,云南、四川、西藏等地2年间存在较大概率复制新疆市场体量的可能,即帮助公司2022年达到10亿+利润体量。

2)看点2:衢州模式能否获取成功,打开东部市场窗口。此前报告我们分析衢州模式的关键词是东西串联、航网赋能,即我们认为衢州的发展空间将随着华夏航空网络辐射范围的延伸而得以成倍扩展,从而实现多方共赢。而我们认为双方合作已经升级,公司迈出了探索轻资产模式运营第一步。(华夏航空向衢州信安产投出售3架飞机并回租)。

3)看点3:ARJ21机型商业化运行能否上台阶,从而充分享受国产民机机遇期红利。公司与商飞签订了“百架国产民机”,而市场仍或担忧ARJ21机型的效率,我们认为公司具备领先的支线机型运营经验,新机型在不断磨合后,有望达到与CRJ900相仿的效能,我们认为公司一旦成功将ARJ21商业化运营推上新台阶,“国产民机”将护航公司未来运力增长,公司将充分享受时代红利。我们预计2021-22年公司平均静态座位数增速分别为19%及23%,保持20%左右的增速。

3、盈利预测与投资建议:

1)盈利预测:维持2020-22年盈利预测,即我们预计盈利4.97亿、7.95及10.8亿。

2)投资建议:维持1年期目标市值200亿,即对应2021年25倍PE,强调“强推”评级。

3、春秋航空:预计公司有望演绎龙头扩张逻辑,一年期目标市值650亿。

1、追求极致奠定公司低成本龙头中长期核心竞争力。

1)“流量-成本-价格”的良性循环。历史数据看,近5年公司平均座公里成本相比三大航平均低27%;而座公里收益低24%,低成本带来灵活的价格策略,撬动公司客座率始终保持领先。公司相较于三大航的成本节省来自两单、两高、两低的经营模式,而从分布看则来自:a)不提供餐食服务:省去2-3%的成本,b)单一舱位提供更多座位数:可以有效摊薄单位成本15-20%,c)单一机型:降低采购租赁以及维修等成本,节省3%左右,d)高飞机利用率:节省4%左右。

2)时刻保持的危机意识:高现金储备的未雨绸缪。

3)前述因素一方面使得公司保持稳定且超越行业的单机盈利水平,14-19年春秋航空单机利润基本在1800万左右,而三大航的利润波动相对较大。另一方面则共同帮助公司面临危机能够更灵活的调整网络架构,也体现公司航网韧性。

2、公司2021-22年核心看点:预计公司将演绎优质龙头扩张逻辑。

1)看点1:国内市场份额扩张。

a)公司凭借经营优势在疫情下已实现“逆势扩张”。旅客人数角度,2020年1-10月春秋整体与国内航线市占率分别提升至4.5%与4.4%,较19年提升1.2及1.6个百分点。运力投放角度:经营灵活性保障公司份额提升。春秋国内航线运力投放增速率先转正,8-11月连续4个月国内航线ASK增速超过50%。飞机引进角度:截止2020年11月春秋航空99架飞机,较19年末净增6架,净增数量在上市公司中领先。新基地开拓:12月公司成为南昌基地航空。

b)看未来:一线机场扩建,高收益市场放量有助于提升单机收益。春秋现有基地中上海市场起降占公司约一半。我们统计1-2级机场,大部分在未来均有较大规模改扩建计划或即将建成启用,尤其西南重镇成都天府机场预计2021年中启用。

2)看点2:亚洲市场海外航司运力退出为春秋国际航线提供拓展机遇。

日韩及泰国市场是公司国际线的主力,2019年占国际ASK的83%,亚洲市场海外公司运力退出或为春秋未来新机遇。我们统计亚洲区域内,有多达10家航空公司宣布削减机队规模计划,其中不乏亚航这样的低成本代表公司。在疫情逐步消除后是春秋进一步开拓市场的机遇。

3、盈利预测与投资建议:

1)盈利预测:维持盈利预测,即我们预计2020年亏损4.6亿,预计21-22年归属净利18.2及26亿。

2)投资建议:我们预计随着疫苗普及率提升,公司2022年业绩存在超出预期的可能。我们预计公司将有望演绎龙头扩张逻辑,给予2022年25倍PE,一年期目标市值650亿,强调“强推”评级。

四、2021年核心三标的:顺丰、华夏、春秋

五、2020年系列深度研究:

1、顺丰控股系列深度研究(1-12)

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)