【白酒投资日报】五粮液遭北向资金连续7天净卖出,今世缘发十四五规划,增速放缓还被问询,茅台物流受疫情影响但无大碍 || 【新能源汽车投资日报】新能源波动加剧6F材料相对受益,钴锂价格今年持续上涨,“泡沫”之争持续

来源:国金证券研究所

总量研究中心

固收团队

摘要

站在2021年初这一时点,市场较为关注年内城投债到期情况以及区域再融资风险评估,本文着重对2021到期城投债进行梳理,并对各个区域城投债的到期压力进行分析。

首先,我们对2021年城投债到期的整体情况进行梳理。截止至 2021 年1 月 4 日,2021 年共有 24813.37 亿城投债到期。分券种来看,短期融资券、中票、公司债到期较多,规模分别为 7243.83 亿元、5701.20 亿元、4852.36亿元,分别占比 29.19%、22.98%、19.56%。从到期节奏来看,1 月、3 月、4 月、8 月到期规模较大,其余各月到期较为规模均匀。具体到各个省份来看,江苏省到期规模远超于其余各省,为 6192.77 亿元,占比达24.96%;浙江、天津到期规模分别位列第二、第三,分别为 1918.32 亿元、1833.68 亿元,占比 7.73%、7.39%。更近一步,若信用环境边际收紧,中低评级的城投再融资压力可能会更大,具体而言,AA+级城投中,江苏、浙江、安徽三省到期规模位列前三;AA级及以下城投中,江苏、重庆、四川三省(直辖市)到期规模位居前三,值得重点关注。

其次,投资端具体在进行风险排查时仅停留在省层面并不足够,我们选取 2021 年到期规模较大或者 2021 年到期占存量城投债规模较大的省(直辖市)进一步细分至地级市/直辖市区层面。我们重点关注了各个地级市/直辖市区 2021 年城投债到期的绝对规模、及其占区域存量城投债的比重、一般预算收入、政府性基金收入和债务率/广义债务率等一些指标。对于 2021 年到期压力较大的地级市/直辖市区需考虑配置当中的银行参与占比以及今年广义融资环境逐步收敛的背景下,关注银行新增投债授信的情况,以防非银在市场不稳定情绪下的撤退,警惕流动性风险。

具体而言,需重点关注整体债务水平较高,经济实力较弱且有一定债券到期压力,并且到期债券占区域存量城投债比重较高的地区,若再融资环境边际收紧,债券滚续或存在一定压力,需警惕区域估值风险。在各省当中,江苏省可以重点关注镇江、泰州、盐城、淮安、连云港、宿迁等地市;浙江省重点关注绍兴、湖州;天津市内滨海新区、蓟州区、武清区、津南区、静海区等辖区有一定偿债压力,建议重点关注;四川省内可重点关注绵阳、内江市、南充、乐山、资阳、巴中等;重庆市内沙坪坝、黔江、万盛经开区、南川、永川等区域偿债压力较大,建议关注;湖南省重点关注尾部区域湘潭市、张家界、娄底等偿债压力,警惕流动性风险;江西省建议重点关注景德镇、吉安、抚州、鹰潭、萍乡、新余等地市。山东省济宁、威海、临沂、滨州偿债压力相对较大,可重点关注。福建省内漳州、泉州、龙岩或有一定偿债压力;河南省在永煤事件后,城投债发行仍有一定困难,重点关注郑州、洛阳、漯河、三门峡、商丘、信阳、许昌、焦作等地区的债券滚续压力;陕西省内榆林市、渭南市可重点关注。机构可以根据自己的风险偏好以及负债段稳定程度,适度把握下沉力度。

风险提示:1)地方经济水平或财政收入增速大幅下滑,致使相应地区城投债估值显著调整;2)信用风险事件增加,或导致市场避险情绪上升,信用利差大幅上行。3)经济、财政数据存在口径偏差,公开信息披露不全。

报告正文

站在2021年初这一时点,市场较为关注年内城投债到期情况以及区域再融资风险评估,本文着重对2021到期城投债进行梳理,并对各个区域城投债的到期压力进行分析。

01

2021年城投债到期概览

我们筛选了存量信用债中2021年到期的城投债(Wind口径),截至2021年1月4日,2021年共有24813.37亿城投债到期。分券种来看,短期融资券、中票、公司债到期较多,规模分别为7243.83亿元、5701.20亿元、4852.36亿元,分别占比29.19%、22.98%、19.56%。从偿还类型来看,到期金额为22503.20亿元,占比90.69%,本金提前对付规模为2279.98亿元,占比9.19%,回售仅有30.19亿元,占比0.12%。

从到期节奏来看,1月、3月、4月、8月到期规模较大,分别为2427.83亿元、3733.61亿元、2948.36亿元、2476.81亿元,分别占比9.78%、15.05%、11.88%、9.98%,其余各月到期较为规模均匀,均不超过2000亿元。具体到各个省份来看,江苏省到期规模远超于其余各省,为6192.77亿元,占比达24.96%;浙江、天津到期规模分别位列第二、第三,分别为1918.32亿元、1833.68亿元,占比7.73%、7.39%。

2021年到期的城投债中,有2350.60亿元为永续债。具体来看,2021年下半年永续城投债到期相对更为集中;各省份中,江西、江苏、北京3省(直辖市)永续城投债到期规模位列前三,分别为327亿元、305.50亿元和297亿元,占比13.91%、13.00%、12.64%。

分主体评级来看,AAA、AA+、AA级及以下城投2021年到期规模分别为9841.73亿元、8750.51亿元、6165.48亿元。若信用环境边际收紧,中低评级的城投再融资压力可能会更大,值得重点关注。具体而言,AA+级城投中,江苏、浙江、安徽三省到期规模位列前三,分别为2910.84亿元、1019.97亿元、462.14亿元,占2021年AA+级城投整体到期规模的33.26%、11.66%、5.28%;AA级及以下城投中,江苏、重庆、四川三省(直辖市)到期规模位居前三,分别为1777.60亿元、475.22亿元、469.88亿元,占2021年AA级及以下城投整体到期规模的28.83%、7.71%、7.62%。

02

哪些地级市/直辖市区城投债到期压力较大?

由于篇幅有限,我们选取2021年到期规模较大或者2021年到期占存量城投债规模较大的省(直辖市)进行进一步细分至地级市/直辖市区层面。我们重点关注了各个地级市/直辖市区2021年城投债到期的绝对规模、及其占区域存量城投债的比重、2019年一般预算收入、2019年政府性基金收入和2019年债务率/广义债务率[1]等一些指标。对于2021年到期压力较大的地级市/直辖市区需考虑配置当中的银行参与占比以及今年广义融资环境逐步收敛的背景下,关注银行新增投债授信的情况,以防非银在市场不稳定情绪下的撤退,警惕流动性风险。

[1] 债务率=地方政府债务余额/(一般公共预算收入+政府性基金收入);广义债务率=(城投有息负债+地方政府债务余额)/(一般公共预算收入+政府性基金收入)

(1)江苏省

江苏省2021年城投债整体到期压力较大,但经济体量也较大,省内分化较为明显。具体来看,南京市债务到期绝对规模较大,2021年到期占存量城投债比重较高,但区域财政实力较强,债务率在省内处于中游水平;镇江、泰州、盐城、淮安、连云港、宿迁虽然债务到期绝对规模在省内不算高,但到期占区域存量城投债比重较高,且整体债务水平较高,经济实力相对较弱,需要关注其到期压力。

(2)浙江省

浙江省内2021年城投债到期集中于绍兴、宁波、杭州、嘉兴、湖州、金华等地区。其中,绍兴、湖州区域债务水平较高,经济财政实力在到期规模较大的区域中相对较弱,需重点关注其债券滚续压力。宁波、金华经济虽然债券到期占存量城投债比重较高,但区域整体债务水平较高,经济实力也较强,尤其是宁波市经济实力省内仅次于杭州。

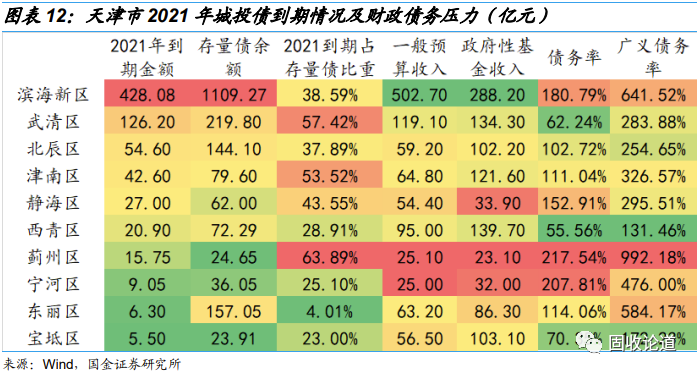

(3)天津市

天津市2021年整体的城投债到期占存量城投债比重在各省(直辖市)中最高,需重点关注。具体来看,滨海新区、蓟州区、武清区、津南区、静海区城投债到期占存量城投债比重整体均超过40%,其中,滨海新区虽然经济实力在天津市最强,但债券到期规模最大,债务水平也较高,债券续发压力仍较大;武清区、津南区债券到期规模较高,经济实力与债务水平处于天津市中游水平,有一定偿债压力;静海区债务压力较大、经济实力较弱,且城投债到期占存量城投债比重达到63.89%,虽然说区域整体的债券到期规模不大,但仍需关注其偿债压力。

(4)四川省

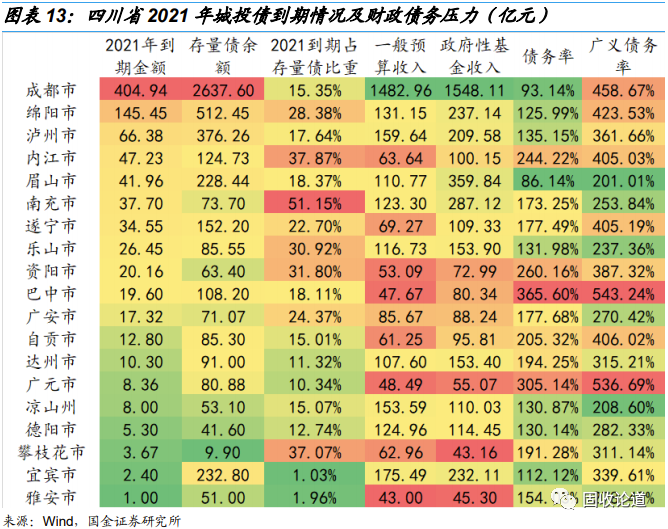

四川省内,成都城投债到期规模较大且区域债务水平较高,但经济实力较强,总体风险相对可控。除此之外,需重点关注绵阳市、内江市、南充市、乐山、资阳、巴中等有一定债券到期压力,债务压力较重、城投债到期占存量城投债比重较高,且经济实力相对较弱的区域,防范流动性风险。

(5)重庆市

重庆市部分区域经济实力尚可但债务水平较高,且有不小的债券到期的压力,如涪陵区、巴南区、南岸区、沙坪坝区、九龙坡区;部分区域经济实力较弱且债务水平较高,2021年债券到期规模在重庆市不算大,但需重点关注其偿债能力,警惕流动性风险,如黔江区、万盛经开区、南川、永川等区域。

(6)湖南省

湖南省省会长沙市经济发展较好,财政实力较强,债务率在省内也相对较低,虽然2021年债券到期的绝对规模较大,但整体风险可控。除此之外,株洲、常德、郴州、衡阳、岳阳债券到期规模也较大,区域经济财政实力在省内较强,但区域债务压力也较高,需重点关注。此外,重点关注尾部区域湘潭市、张家界、娄底等区域,这些区域债务压力高,2021年仍有一定的债券到期,且城投债到期规模较大且区域债务水平较高,需警惕区域估值波动风险。

(7)江西省

江西省内南昌、赣州、上饶债券到期规模较大,城投债到期规模较大且区域债务水平较高,虽然经济财政实力在省内处于中等偏上水平,但仍有一定偿债压力。九江、宜春2021年有一定债券到期压力,但区域债务压力相对较弱且经济财政实力也尚可,偿债压力相对较轻。景德镇、吉安、抚州经济财政实力相对较弱,债务水平在省内较低,但2021年债券到期压力仍不小,需重点关注。鹰潭、萍乡、新余债券到期规模虽然不大,但债务压力较大且经济财政实力较弱,需警惕流动性风险。

(8)山东省

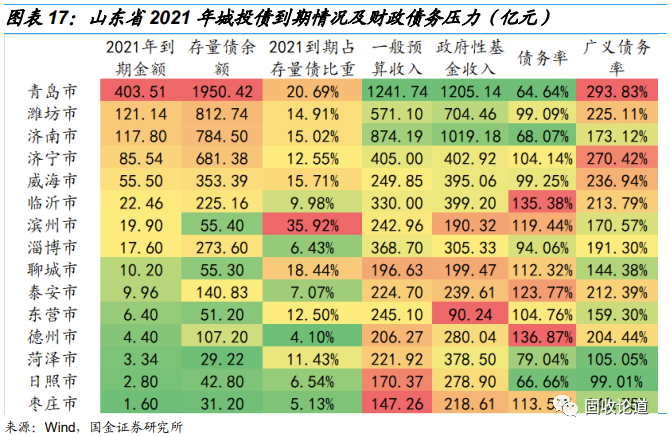

山东省内,青岛、潍坊、济南债券到期压力较大,债务水平也较高,但区域经济财政实力较强;济宁、威海、临沂2021年仍有一定债券到期压力,且区域债务水平较高,财力处于省内中游水平,有一定偿债压力;此外,滨州城投债到期占存量城投债比重较高,需要重点关注其滚续压力。

(9)福建省

2021年福建省内城投债到期集中于漳州、厦门、福州、泉州、龙岩。其中,厦门、福州经济实力较强,债务负担较轻,虽然城投债到期占存量城投债比重较高,但总体风险可控;漳州、泉州、龙岩经济实力相对较弱且债务负担较重,需重点关注其偿债压力。

(10)河南省

在永煤事件后,市场情绪仍在修复,河南省城投债发行仍有一定困难,对于一些城投债到期占存量城投债比重较高且2021年到期规模较大的区域来说,债券到期后如何进行滚续或存在压力,需警惕区域估值风险,重点关注如郑州、洛阳、漯河、三门峡、商丘、信阳、许昌、焦作。

(11)陕西省

陕西省内的债务集中于西安市,虽然西安整体债务水平较高,但区域经济实力较强,总体风险可控。除此之外,榆林市、渭南市城投债到期占存量城投债比重较高,需重点关注。

03

小结

站在2021年初这一时点,市场较为关注年内城投债到期情况以及再融资风险评估,本文对到期城投债进行了梳理:

首先,从城投债整体到期情况来看,截至 2021 年1 月 4 日,2021 年共有 24813.37 亿城投债到期。分券种来看,短期融资券、中票、公司债到期较多,规模分别为 7243.83 亿元、5701.20 亿元、4852.36亿元,分别占比 29.19%、22.98%、19.56%。从到期节奏来看,1 月、3 月、4 月、8 月到期规模较大,分别为 2427.83 亿元、3733.61 亿元、2948.36 亿元、2476.81 亿元,分别占比 9.78%、15.05%、11.88%、9.98%,其余各月到期较为规模均匀,均不超过 2000 亿元。

具体到各个省份来看,江苏省到期规模远超于其余各省,为 6192.77 亿元,占比达24.96%;浙江、天津到期规模分别位列第二、第三,分别为 1918.32 亿元、1833.68 亿元,占比 7.73%、7.39%。更近一步,AA+级城投中,江苏、浙江、安徽三省到期规模位列前三,分别为2910.84亿元、1019.97亿元、462.14亿元,占2021年AA+级城投整体到期规模的33.26%、11.66%、5.28%;AA级及以下城投中,江苏、重庆、四川三省(直辖市)到期规模位居前三,分别为1777.60亿元、475.22亿元、469.88亿元,占2021年AA级及以下城投整体到期规模的28.83%、7.71%、7.62%,若信用环境边际收紧,中低评级的城投再融资压力可能会更大,值得重点关注。

其次,在投资端具体进行风险排查时仅停留在省层面并不足够,我们选取 2021 年到期规模较大或者 2021 年到期占存量城投债规模较大的省(直辖市)进一步细分至地级市/直辖市区层面。我们重点关注了各个地级市/直辖市区 2021 年城投债到期的绝对规模、及其占区域存量城投债的比重、一般预算收入、政府性基金收入和债务率/广义债务率等一些指标。对于 2021 年到期压力较大的地级市/直辖市区需考虑配置当中的银行参与占比以及今年广义融资环境逐步收敛的背景下,关注银行新增投债授信的情况,以防非银在市场不稳定情绪下的撤退,警惕流动性风险。

具体而言,需要重点关注整体债务水平较高,经济实力较弱且有一定债券到期压力,并且到期占区域存量城投债比重较高的地区,若再融资环境边际收紧,债券滚续或有一定压力,需警惕区域估值风险。在各省当中,江苏省可以重点关注镇江、泰州、盐城、淮安、连云港、宿迁等地市;浙江省重点关注绍兴、湖州;天津市内滨海新区、蓟州区、武清区、津南区、静海区等辖区有一定偿债压力,建议关注;四川省内可重点关注绵阳、内江、南充、乐山、资阳、巴中等;重庆市内沙坪坝、黔江、万盛经开区、南川、永川等区域偿债压力较大,建议关注;湖南省重点关注尾部区域湘潭市、张家界、娄底等偿债压力,警惕流动性风险;江西省建议重点关注景德镇、吉安、抚州、鹰潭、萍乡、新余等地市。山东省济宁、威海、临沂、滨州偿债压力相对较大,可重点关注。福建省内漳州、泉州、龙岩或有一定偿债压力;河南省在永煤事件后,城投债发行仍有一定困难,重点关注郑州、洛阳、漯河、三门峡、商丘、信阳、许昌、焦作等的债券滚续压力;陕西省内榆林市、渭南市可重点关注。机构可以根据自己的风险偏好以及负债段稳定程度,适度把握下沉力度。

04

风险提示

1)地方经济水平或财政收入增速大幅下滑,致使相应地区城投债估值显著调整;2)信用风险事件增加,或导致市场避险情绪上升,信用利差大幅上行。3)经济、财政数据存在口径偏差,公开信息披露不全。

今天,请您“星标”,全新阅读体验,置顶为您带来每日推送,亦或研值大餐,热点梳理,产业链藏宝图,月度资产配置,让您紧跟市场热点,发现公司动态、行业变化,深入浅出获得定制化资讯。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)