金秋行情出现调整?抓紧上车机会!【点击立即开户,别错过下一波大行情!】

来源:国信证券建材研究

金九银十景气持续,关注四季度赶工需求

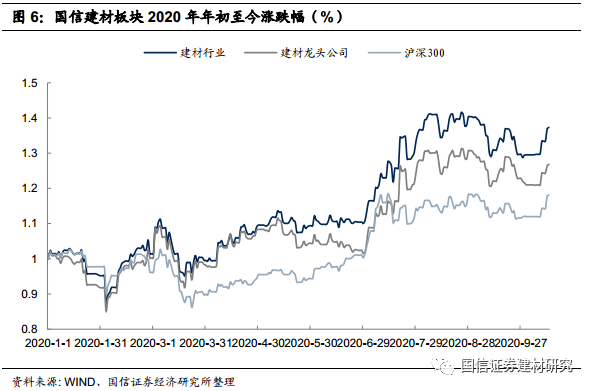

9月市场回顾:行业总体小幅回落,玻璃逆势表现亮眼

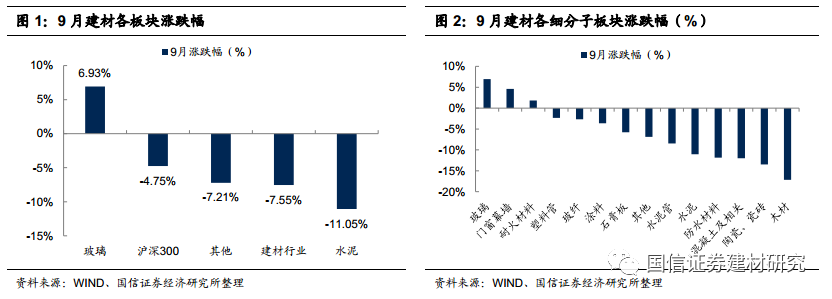

9月份建材行业单月下跌7.55%,跑输沪深300指数2.80个百分点,其中玻璃表现较为亮眼,单月上涨6.93%,跑赢沪深300指数11.68百分点;其他建材板块和水泥板块分别单月下跌7.21%和11.05%,分别跑输沪深300指数2.46和6.30个百分点。开年至今建材板块实现涨幅37.32%,跑赢沪深300指数19.19个百分点,相对收益明显。

水泥旺季涨价持续,玻璃运行有望更优

国内水泥市场进入传统旺季,下游需求不断提升,近期受长假和雨水天气影响,需求环比前期减弱,但水泥价格依然保持震荡上行为主,节后随着下游工程恢复施工,金九银十行情有望延续。玻璃市场9月份保持平稳,下游需求良好,社会库存得到较好消化,节后多地企业纷纷提价,四季度在竣工需求和成本推动下仍有一定上涨潜力。

重大项目提速扩容,秋冬错峰生产即将开启

9月份以来,各地重大项目再发力,预计10月份将迎来重大投资项目的密集开工,为全年投资提供坚实基础,同时为后续投资增长提供持续动力,四季度水泥需求总体无忧。近期,多地对今年秋冬季水泥行业错峰生产提出明确要求,部分地区采用差异化减排和生产措施,精准维持对供给端的把控,优质水泥龙头企业有望更加受益。

四季度赶工窗口来临,积极布局各板块优质龙头

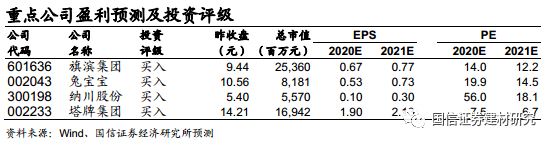

四季度各地将开始全力冲刺全年目标,项目建设提速扩容,建材板块内偏周期属性的子行业,如水泥、玻璃后市需求无忧,其中,水泥板块传统旺季下价格保持回升,四季度需求有望继续释放,推荐海螺水泥、天山股份、塔牌集团、万年青、冀东水泥、华新水泥、祁连山、宁夏建材;玻璃行业继续维持高景气,竣工端四季度仍有望延续回暖趋势,个股上看,龙头企业估值仍有一定安全边际,下半年除行业持续提价预期外,科技突破依旧是看点,继续推荐旗滨集团、信义玻璃;玻纤供应紧俏度高,短市需求依旧向好,年内供给冲击有限,需求端中短期风电为核心支撑,此外中建材开启水泥资产整合或引发市场对玻纤资产整合预期,推荐中国巨石;其他建材:企业的α强于行业β,龙头优势将持续发力,市占率提升逻辑演绎继续,关注各子行业优质龙头企业,推荐坚朗五金、兔宝宝、纳川股份、科顺股份、帝欧家居。

9月份组合推荐的个股为:旗滨集团、兔宝宝、纳川股份、塔牌集团。

风险提示:(1)宏观经济超预期下滑;(2)项目落地不及预期;(3)成本超预期上涨。

9月市场回顾:行业总体小幅回落,玻璃逆势表现亮眼

玻璃企稳回升,相对收益明显

行业保持明显相对收益,整体表现稳健

水泥旺季涨价持续,玻璃运行有望更优

水泥:旺季价格保持上行,节后需求持续恢复

玻璃:市场运行保持平稳,去库存情况良好

水泥需求带动旺季提前开启,玻璃销量同比转正

基建投资保持恢复,地产销售表现亮眼

重大项目提速扩容,秋冬错峰生产即将开启

9月投资组合回顾及10月组合推荐

四季度赶工窗口来临,积极布局各板块优质龙头

9月市场回顾:行业总体小幅回落,玻璃逆势表现亮眼

玻璃企稳回升,相对收益明显

从我们关注的87家建材公司样本(其中:水泥行业16家、玻璃行业11家、其他建材行业60家)来看, 9月份玻璃表现亮眼,板块涨势显著,其他板块出现回落。具体来看,建材行业单月下跌7.55%,跑输沪深300指数2.80个百分点,细分板块中玻璃板块单月上涨6.93%,龙头公司下跌0.93%,分别跑赢沪深300指数11.68和3.82个百分点;其他建材板块和水泥板块分别单月下跌7.21%和11.05%,分别跑输沪深300指数2.46和6.30个百分点。

从细分子板块来看,9月份涨跌幅前三位的板块分别为玻璃(+6.93%)、门窗幕墙(+4.63%)、耐火材料(+1.81%),后三位分别为木材(-17.18%)、陶瓷、瓷砖(-13.47%)、混凝土及相关(-11.99%)

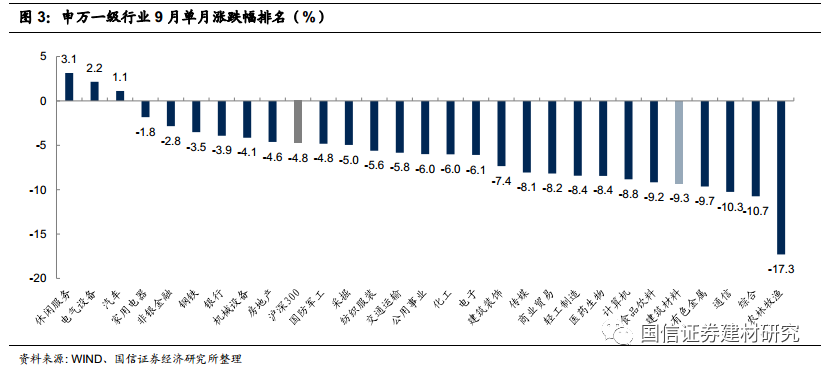

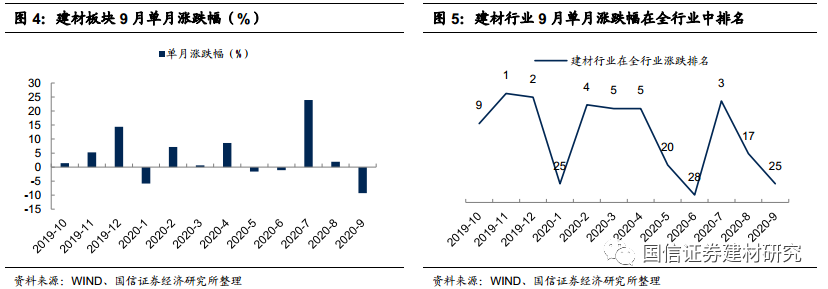

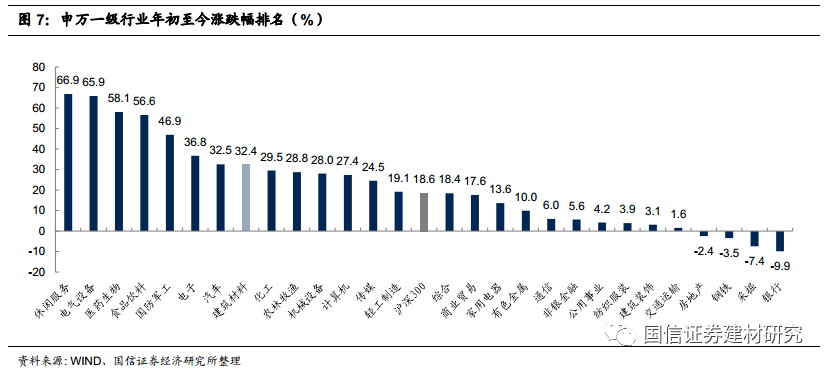

从9月份单月表现来看,建筑材料板块(申万一级行业)下跌9.27%,居所有行业中第25位,小幅跑输沪深300指数4.52个百分点,位于所有行业偏后水平。

行业保持明显相对收益,整体表现稳健

2020年开年至今建材板块实现涨幅37.32%,跑赢沪深300指数19.19个百分点,相对收益明显,其中建材龙头企业上涨26.84%,跑赢沪深300 指数8.71个百分点。

根据申万一级行业划分,建筑材料板块年初至今上涨32.39%,跑赢沪深300指数13.83个百分点,在28个行业中排名第8,处于全行业靠前水平。

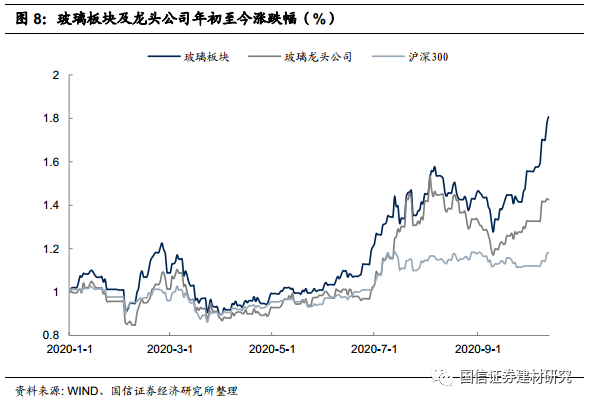

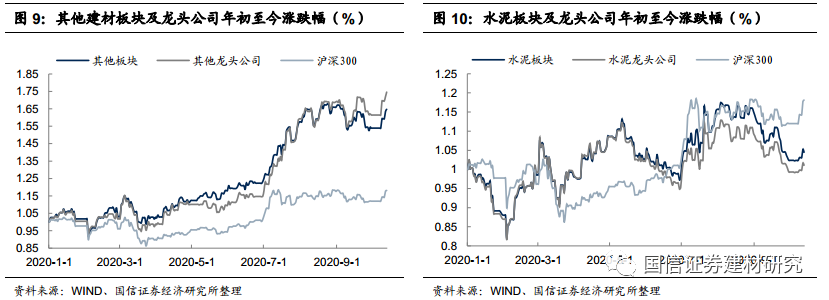

年初至今,建材行业中玻璃板块表现较好,主要受益于玻璃行业供给端改善,以及下游需求保持良好。截至10月13日,玻璃及其龙头企业分别上涨80.65%和42.48%,分别跑赢沪深300指数62.53和24.35个百分点;其他建材板块及龙头企业分别上涨64.73%和74.61%,分别跑赢沪深300指数46.60和56.48个百分点;水泥及其龙头分别上涨4.48%和1.09%,分别跑输沪深300指数13.64和17.04个百分点。

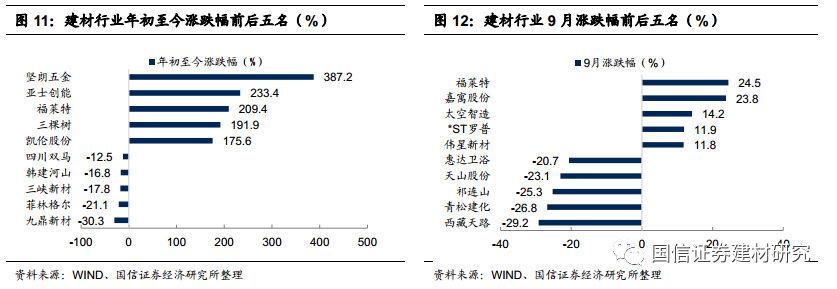

从个股表现来看,年初至今涨跌幅排名前五位的公司分别为:坚朗五金(+387.2%)、亚士创能(+233.4%)、福莱特(+209.4%)、三棵树(+191.9%)凯伦股份(+175.6%);涨跌幅排名后五位的公司分别为:九鼎新材(-30.3%)、菲林格尔(-21.1%)、三峡新材(-17.8%)、韩建河山(-16.8%)、四川双马(-12.5%);9月单月涨跌幅排名前五位的公司分别为:福莱特(+24.5%)、嘉寓股份(+23.8%)、太空智造(+14.2%)、*ST罗普(+11.9%)、伟星新材(+11.8%),排名后五位的公司分别为:西藏天路(-29.2%)、青松建化(-26.8%)、祁连山(-25.3%)、天山股份(-23.1%)、惠达卫浴(-20.7%)。

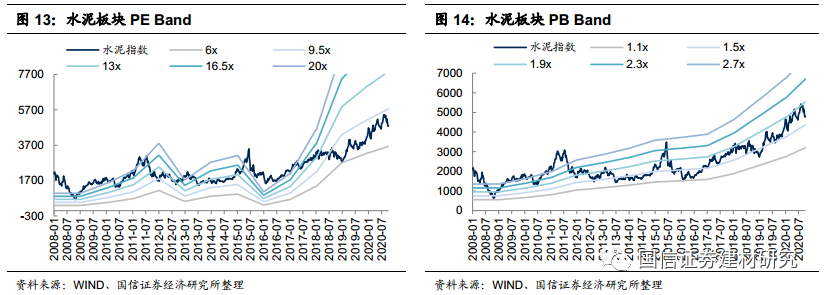

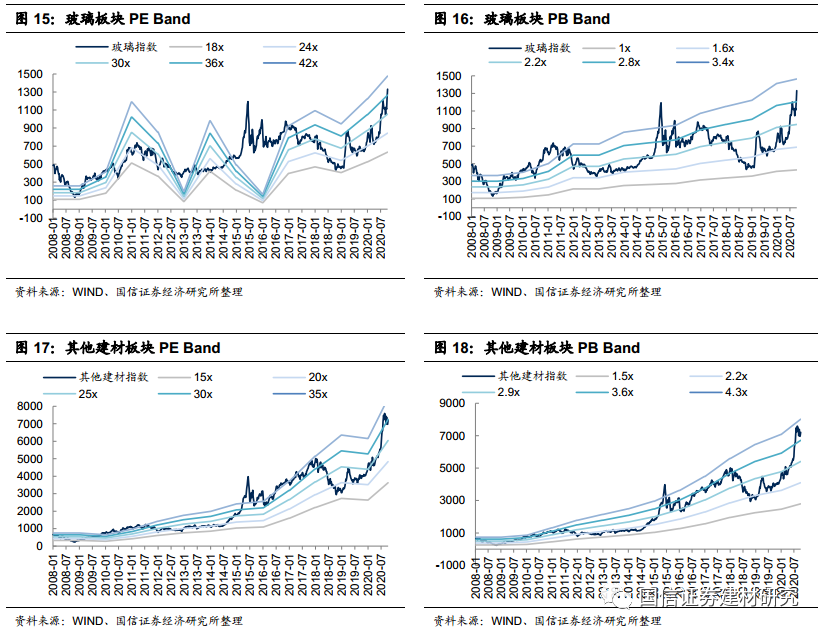

板块估值方面,截至10月9日,水泥、玻璃、其他建材的PE分别为7.9x、37.9x和29.8x,PB分别为1.7x、3.1x和3.9x。

水泥旺季涨价持续,玻璃运行有望更优

水泥:旺季价格保持上行,节后需求持续恢复

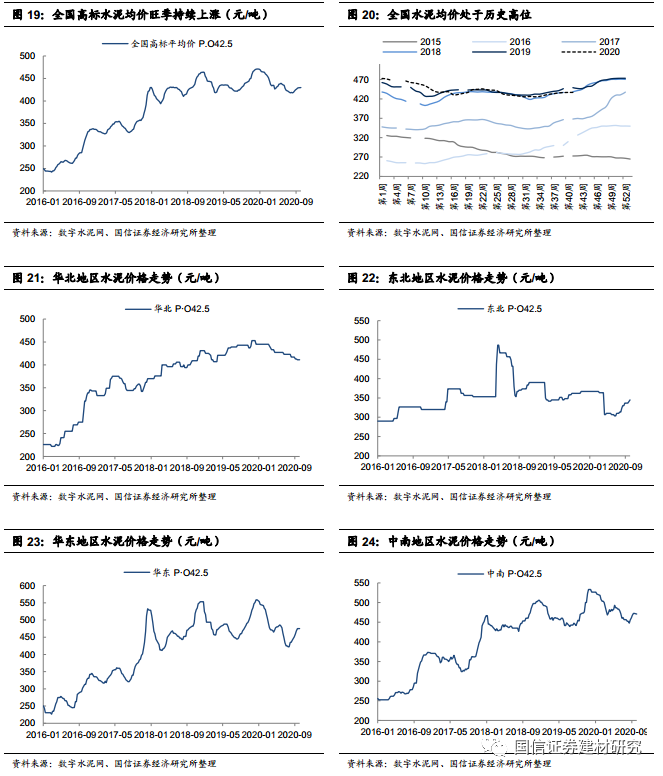

进入9月,国内水泥市场正式进入旺季,下游市场需求不断提升,南方地区企业发货基本恢复到9成或正常水平,北方地区因过剩程度不同,大多在6-9成之间,整体库存降至合理水平,在需求不断向好支撑下,水泥价格继续保持上行趋势。9月下旬,国内水泥市场受阶段性雨水天气影响,部分地区企业出货量小幅回落5%-10%,受益于前期库存持续保持在低位,并未改变水泥价格上升态势。国庆长假期间,受长假和雨水天气影响,下游需求环比前期减弱,库存有所上升,但水泥价格依然保持震荡上行为主,节后随着下游工程恢复施工,企业发货正在逐步提升过程中。截至10月10日,全国高标高标水泥均价为430元/吨,较8月末上涨1.82%。

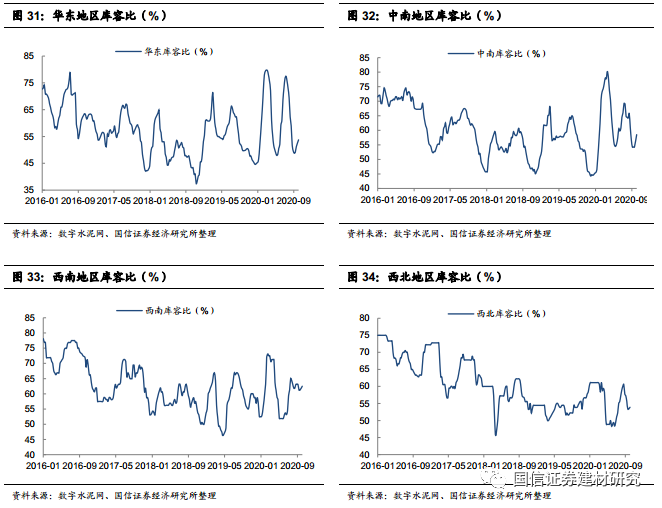

9月下旬至国庆期间,受阶段性雨水天气影响,下游需求小幅回落,全国水泥库容比为55.8%,较8月末降低1.2个百分点,同比小幅提高2.8个百分点,而随着节后恢复施工,下游项目需求保持充足,库存情况有望再次得到改善。

玻璃:市场运行保持平稳,去库存情况良好

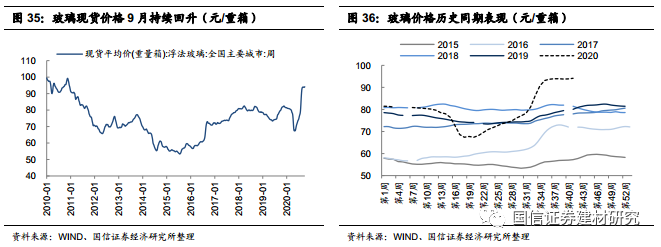

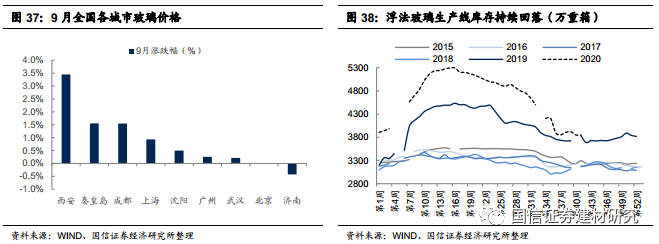

9月份以来,玻璃市场总体走势平稳,生产企业出库保持正常,厂家库存小幅下降,贸易商和加工企业的社会库存得到了较好的消耗,下游加工企业订单基本稳定,整体保持刚性需求,截至10月10日,全国主要城市玻璃现货平均价为94.13元/重箱,环比8月末上涨1.04%,同比上涨18.42%,继续保持近年来的价格高位。国内浮法玻璃生产线库存为3851万重箱,环比8月末减少约8.5%。国庆节后,在较好需求下,多地玻璃企业节后纷纷提价,预计在竣工需求和成本推动下,四季度价格仍有一定上涨潜力。

水泥需求带动旺季提前开启,玻璃销量同比转正

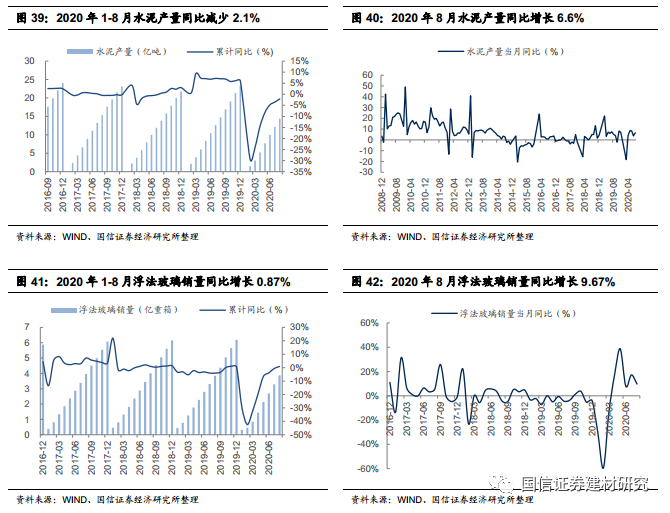

根据国家统计局最新公布数据,今年1-8月全国水泥产量14.42亿吨,同比减少2.1%,环比上半年降幅收窄1.4个百分点,其中8月份单月产量同比增长6.6%,进一步验证水泥需求旺季在8月份已经提前开启。玻璃行业继续保持较强劲的需求恢复,8月份单月浮法玻璃销量同比增长9.67%,1-8月销量同比已经转正至0.87%,环比提高1.52个百分点。

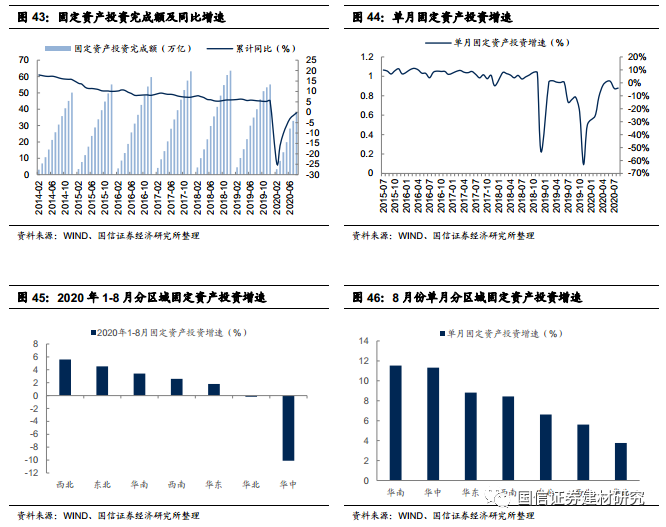

基建投资保持恢复,地产销售表现亮眼

随着前期梅雨季节的结束,8月份各地项目陆续恢复施工,固定资产投资继续改善。根据国家统计局数据,今年1-8全国固定资产投资额实现37.88万亿,同比小幅下降0.3%,降幅环比收窄1.3个百分点。从具体区域上来看,1-8月西北、东北和华南地区固定资产增长较快,增速分别实现5.59%/4.53%/3.42%,华中地区同比下降10.11%,主要受武汉疫情影响,下游施工恢复相对滞后,在加速复工下降幅已经在持续收窄;8月份,全国各区域固定资产投资增速均实现正增长,其中华南、华中和华东地区相对靠前,分别实现11.53%/11.32%/8.82%。

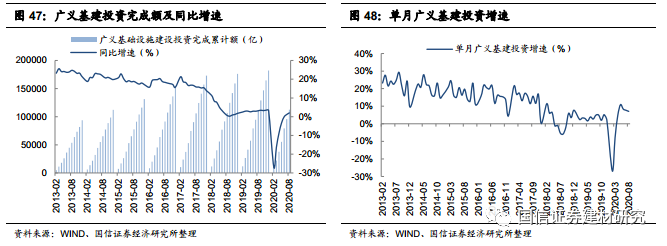

基建方面,今年1-8月广义基建投资完成11.24万亿,同比增长2.02%,增幅环比提高0.83个百分点,8月份单月增速实现7.06%。随着金九银十项目提速推进,在存量项目和新增项目的共同带动下,三四季度基建投资有望进一步持续回升。

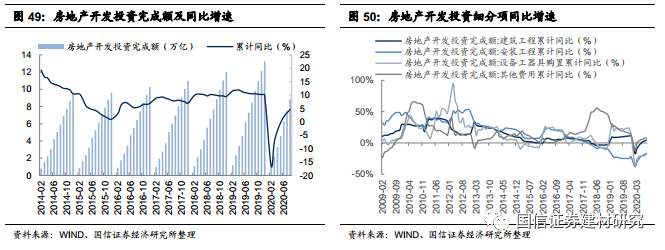

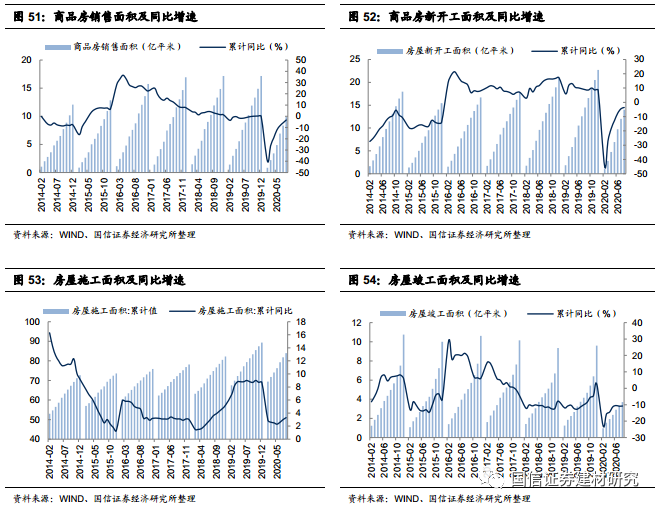

房地产方面,在施工持续推进的作用下,投资端表现出持续韧性,同时销售端的亮眼表现为未来产业链施工推进传导提供一定保障。今年 1-8月全国房地产投资完成8.85万亿,同比增长4.6%,8月份单月继续保持11.78%的两位数增长,其中单月建筑工程投资额同比增长16.49%,项目建设加速推进,单月其他费用(主要由土地购置费组成)投资额增速有所放缓,但仍实现7.45%的增幅。从产业链施工角度来看,1-8月商品房销售面积同比下降3.3%,降幅环比收窄2.5个百分点,8月份单月销售面积同比增长13.69%;房屋新开工面积累计同比下降3.6%,较上月降幅收窄0.9个百分点,单月同比增长2.41%;房屋施工面积累计同比增长3.3%,其中单月增速实现13.2%;前8月房屋竣工面积同比下降10.8%,单月降幅为9.82%,降幅开始环比收窄,预计在前期施工的持续推进下,今年全年竣工回暖仍值得期待。

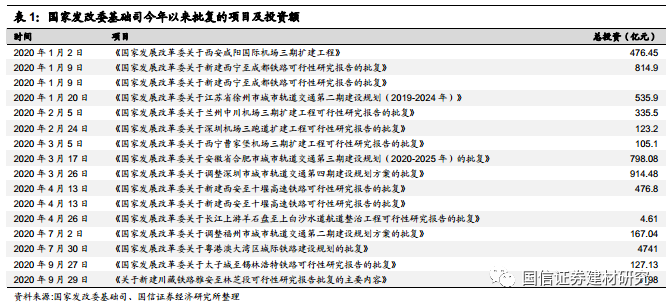

重大项目提速扩容,秋冬错峰生产即将开启

9月份以来,各地重大项目再发力,四季度建设有望进一步提速。据不完全统计,9月份约9811亿元的重大铁路、公路、地铁以及电力等项目发布了最新动态,包括可行性研究报告、初步设计、工程核准等批复以及环境影响评价报告公示等,其中公路项目个数达19项,铁路项目金额超6500亿元,主要是总投资约3198亿元的超级工程新建川藏铁路雅林段终于获国家发改委正式批复。国庆节前,国家发改委等部门和部分地方已开始研判三季度经济形势,为四季度收官做好准备,云南、安徽、山东等地召开投资项目运行相关会议,对四季度经济运行与固定投资工作作出部署。9月26日,安徽省全省16个市共集中开工重大项目220个,总投资1688.39亿元;9月29日,湖南14个市州及各县市区集中开工投资5000万元以上项目718个,总投资3626.3亿元,年度计划投资856.1亿元; 近期浙江省2020年重点建设项目调整名单印发,共增补147个项目,总投资5496亿元,年度计划投资464亿元。我们预计10月份将迎来重大投资项目的密集开工,为全年投资提供坚实基础,同时为后续投资增长提供持续动力,预计四季度水泥需求总体无忧。

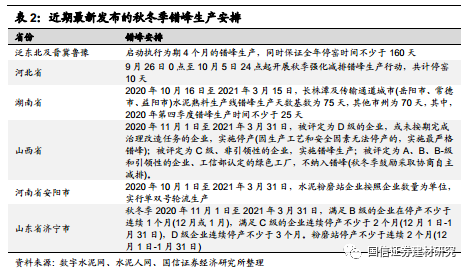

随着四季度到来,多地对今年秋冬季水泥行业错峰生产提出明确要求,部分地区采用差异化减排和生产措施,精准维持对供给端的把控,优质水泥龙头企业有望更加受益。10月9日,泛东北水泥行业高质量发展研讨会于山东曲阜召开,会议明确要求11月15日-12月1日期间,泛东北及晋冀鲁豫地区启动执行为期4个月的错峰生产,同时保证全年停窑时间不少于160天。近期河北省所有水泥熟料企业9月26日0点至10月5日24点起开展秋季强化减排错峰生产行动,共计停窑10天。此外,近期湖南省明确2020年10月16日至2021年3月15日期间,长株潭及传输通道省市错峰天数基数为75天,其他市州70天;山西省错峰时间为2020年11月1日至2021年3月31日,被评定为A、B、B-级和引领性的企业、工信部认定的绿色工厂,不纳入错峰,被评定为C级、非引领性的企业,实施错峰生产,被评定为D级的企业,或未按期完成治理改造任务的企业,实施停产;山东济宁要求B、C、D级企业停产分别不少于1个月、2个月和3个月;河南安阳龙安区提出秋冬季粉磨站单双号轮流生产的调控方案。随着错峰生产窗口开启,水泥行业供给端仍有望受到持续约束。

9月投资组合回顾及10月组合推荐

根据我们9月投资策略中推荐的组合,包括旗滨集团、万年青、海螺水泥、纳川股份,月度实现平均收益-8.95%,小幅跑赢申万建材指数0.33个百分点。我们统计2019年2月进行组合推荐以来,实现累计收益289.06%,跑赢申万建材指数210.94个百分点。

10月份我们组合推荐的个股为:旗滨集团、兔宝宝、纳川股份、塔牌集团。

四季度赶工窗口来临,积极布局各板块优质龙头

随着宏观托底政策的持续发酵,逆周期调节继续发挥重要作用,预计四季度各地将开始全力冲刺全年经济发展目标,项目建设提速扩容,建材板块内偏周期属性的子行业,如水泥、玻璃后市需求无忧;而其他建材品种投资逻辑中企业的alpha强于行业beta,龙头优势将持续发力,市占率提升逻辑持续演绎。我们对各子行业投资建议如下:

水泥:传统旺季各地水泥价格持续回升,库存回落并保持历史同期较低水平,各地重大项目提速扩容,在前期积压的存量项目加持下,四季度需求有望集中释放,推荐海螺水泥、天山股份、塔牌集团、万年青、冀东水泥、华新水泥、祁连山、宁夏建材;

玻璃:行业继续维持高景气,价格总体保持平稳,库存得到良好消化,同时下游地产需求良好,竣工端全年仍有望延续回暖趋势。个股上看,龙头企业估值仍有一定安全边际,下半年除行业持续提价预期外,科技突破依旧是看点,继续推荐旗滨集团、信义玻璃;

玻纤:供应紧俏度高,短市需求依旧向好,年内供给冲击有限,需求端中短期风电为核心支撑,此外中建材开启水泥资产整合或引发市场对玻纤资产整合的预期,推荐中国巨石;

其他建材:企业的α强于行业β,龙头优势将持续发力,市占率提升逻辑演绎继续,关注各子行业优质龙头企业,推荐坚朗五金、兔宝宝、纳川股份、科顺股份、帝欧家居。

风险提示

(1)宏观经济超预期下行;

(2)各地项目落地不及预期;

(3)供给增加超预期。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)