【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

来源:李勇宏观债券研究

报告摘要

我们对一季度销售排名靠前的地产企业进行对比,分析了当前房产政策、房产企业主体规模及地位、主营业务及盈利能力、债务压力,土储规模及分布、企业融资情况和周转率等方面,从而帮助投资者选择优质地产债进行投资。

房地产政策:当前市场已进入调整期,“不将房地产作为短期刺激经济的手段”强调避免政策大幅放松进入新一轮市场热炒期。在金融风险较高的时期,房地产企业要关注资金链状况,稳定运营,避免激进的发展策略。住房租赁和共产房为房地产企业提出了新的考验,在租赁和共享盛行的时代,房地产企业应顺应潮流,满足市场需求。棚改和旧改工程是当前基础设施改造和房地产建设的重点工程之一,得到国家方面的大力支持,值得房企关注。落户限制的松动也为房地产企业带来广阔市场。

一季度房企销售情况:我们梳理了2020年一季度地产销售情况,并从中选取了销售额排名前30的房地产企业进行分析。头部地产企业的销售额均超千亿规模,而规模相对较小的房企销售额仅过百亿规模,二者之间差距较大。销售面积的对比同样鲜明。以上两方面的差距可以表明地产行业竞争十分激烈,并且头部地产企业实力雄厚,品牌效应较强,短时间其地位难以被撼动。

主体规模及地位:截至2019年末,从企业性质上来看,国有企业和民营企业占绝对多数,分别有10家和12家。

主营业务及盈利能力:截至2019年末,表中所有房企的主营业务均为住宅和商业地产的开发、运营与销售,且业务高度集中于主业,表中所有企业的房地产开发销售收入占总营收比例平均为93.38%,未来房地产市场的走势对表中各房企的经营有着决定性的影响。从企业的净利率来看,表中房企的平均净利率为13.8%,净利率反映了企业的运营能力,净利率前五名的房企中,有四家都是央企,有理由认为国有控股的房企运营能力和在当下抵御风险的能力更强。

债务压力:整体来看,房地产企业的债务杠杆高企,明显高于其他行业,而货币资金对短期债务的覆盖情况分化明显,经济下行压力下房地产企业再融资空间有限。

土储规模与分布:我们发现销售规模靠前的房企土储倍数普遍较高,土储倍数超过3的房企达到了20家,占比83.3%,其中世茂建设的土储倍数最高,达到了7.44。房地产行业规模优势明显,随着房地产行业的景气度降低,房企间竞争加剧,近几年来房地产行业集中度日趋升高,整体来看,销售规模靠前的房企土地储备规模较大。

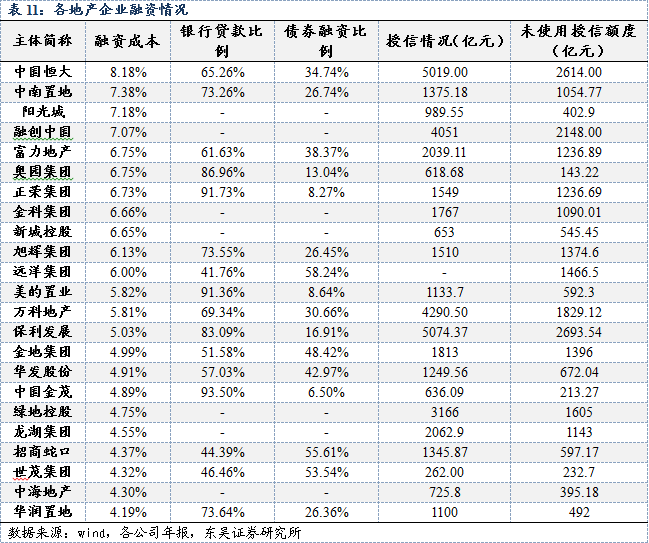

企业融资情况:从融资成本角度看,房企的平均融资成本为5.80%,而融资成本超7%的共有四家,为中国恒大、融创中国、阳光城和中南置地。导致以上企业融资成本高企的原因是债券融资成本相对其他企业较高。

周转率:整体来看大规模房企普遍呈现高周转态势。高周转意味着拿地、开发建设、销售以及回笼资金等过程的节奏加快,快节奏的运营会提高资金利用率,降低融资成本,销售端快速实现的回笼资金可减少现金流断裂所引发的财务风险。

风险提示:宏观经济整体下行时,地产企业资金承压严重,中小地产获取流动性难度较大,注意宏观经济波动造成的系统性风险和中小地产的债务压力。

正文

1. 房地产政策梳理

1.1. 房地产调控政策:重申房住不炒,一城一策稳楼市

当前市场已经进入调整期,“不将房地产作为短期刺激经济的手段”重点强调避免政策大幅放松进入新一轮的市场热炒期;“因城施策”指各地方政府结合当前市场调整期的实际市场条件,确定宽松调整政策力度。“稳地价、稳房价、稳预期”在当前市场环境下,指避免部分城市过快下降、影响市场稳定。房地产企业可以顺应政策导向,及时调整自身策略,从而寻找新的业绩增长点。

1.2. 房地产金融政策:防范系统性风险

房地产调控以防范系统性风险为基础。2019年年中房企融资政策大幅收紧以来,房企资金面普遍紧张,房企纷纷下调项目售价回收现金流,多家品牌房企爆出资金危机,为防止由点及面爆发行业性系统危机,2020年1季度出现短暂的融资政策松动窗口期。在金融风险较高的时期,房地产企业要关注资金链状况,稳定运营条线,避免激进的发展策略。

1.3. 住房制度改革:租购并举,加快完善住房保障体系

住房制度改革政策精神如下。第一,中央大力推进租购并举住房制度改革。第二,各地大力发展住房租赁市场,持续规范住房租赁市场秩序。第三,各地坚定不移发展共有产权住房,加快建立住房保障体系。住房租赁和共有产权住房为房地产企业提出了新的考验,在租赁和共享盛行的时代,房地产企业理应关注这一趋势,顺应潮流,不断变革自身业务,满足市场需求。

1.4. 棚改、旧改政策:棚改规模急剧收缩,加快改造城镇老旧小区

棚改和旧改工程是当前基础设施改造和房地产建设的重点工程之一,得到国家方面的大力支持。房地产企业深耕这一领域,既能享受政策红利,又能为自身带来较大效益提升。因此该领域为房地产企业未来拓展运营版图的重要关注点之一。

1.5. 区域发展政策:培育发展现代化都市圈,推动协同发展

落户限制一直以来是非大城市户口工作群体想要落户大城市的痛点,此次乘着改革东风,必然会大力刺激此类人群对房产的购买需求,因而为房地产企业带来广阔市场。房地产企业可以关注政策导向,合理规划发展路径,把握这一领域的发展机会。

2. 2020年一季度房企销售情况

我们梳理了2020年一季度地产销售情况,并从中选取了销售额排名前30的房地产企业进行分析。从下表可以看到,头部地产企业的销售额均超千亿规模,其中中国恒大为1440.3亿元,万科地产为1356.2亿元,碧桂园为1353.8亿元。而规模相对较小的房企销售额仅过百亿规模,二者之间差距较大。同样值得关注的是销售面积的对比,同样头部地产企业单一季度销售面积超千万平方米,而前30的地产企业中最少的仅62.1万平方米。以上两方面鲜明的差距可以表明地产行业竞争十分激烈,并且头部地产企业实力雄厚,品牌效应较强,短时间其地位难以被撼动。

3. 从多维度分析房地产企业

3.1. 主体规模及地位

我们梳理了一季度销售额在前30名且主体评级在AA+及以上的房企(再剔除中梁控股、佳兆业和中南置地,因其未在大陆发债),得到25家房企。截至2019年末,从企业性质上来看,国有企业和民营企业占绝对多数,分别有10家和12家。从股权集中度(前五大股东比例)来看,表中所有企业股权集中度平均为64.16%,股权集中度较高,实控人对企业的控制能力强。其中,股权集中度超过80%的有四家,分别是中国奥园、中国恒大、美的置业和绿地控股,70%到80%的有三家,分别是招商蛇口、新城控股和富力地产,超过50%的共有22家,占表中所有企业的88%。

从资产规模来看,资产总规模超万亿的房企有5家,分别是中国恒大,碧桂园、万科地产、绿地控股和保利发展。其中中国恒大的资产规模最大,也是表中唯一一家资产超两万亿的房企;资产规模在5000亿-10000亿之间的房企有5家,资产规模在3000亿-5000亿之间的房企有9家,资产规模在3000亿以下的房企有6家。

从主营业务收入来看,资产规模和主营业务收入呈现正相关,碧桂园和中国恒大分别为4859.08亿和4775.61亿,远超其他房企。紧随其后的是万科地产,营收3653.54亿;排在第四位的是保利发展,营收2359.34亿;营收规模在1000-2000亿区间的有7家,营收规模在500-1000亿区间的有10家,营收规模在500亿以下的有4家。

从存货数据来看,中国恒大是唯一一家存货规模破万亿的房企,达到13280.25亿;存货规模在5000-10000亿之间的房企有4家,分别是万科地产、碧桂园、绿地控股和保利发展;存货规模在4000-5000亿的有1家,为融创中国;存货规模在3000-4000亿有4家;存货规模在2000-3000亿的有5家;存货规模在1000-2000亿的有7家;存货规模在1000亿以下的有3家。在当前疫情蔓延态势不明朗,政策未现放松的情况下,房地产市场未来是否能够回暖还需观察,在经过了2019年房地产市场的低迷,高存货可能意味着滞销而不是企业对后市的看好,未来如房地产市场未见回暖,叠加疫情影响,高存货的房企可能面临较大的回款与偿债压力。

3.2. 主营业务及盈利能力

截至2019年末,表中所有房企的主营业务均为住宅和商业地产的开发、运营与销售,且业务高度集中于主业,表中所有企业的房地产开发销售收入占总营收比例平均为93.38%,未来房地产市场的走势对表中各房企的经营有着决定性的影响。其中19家房企的房地产开发销售收入占总营收的90%以上,其余9家房企的房地产开发销售收入也在80%以上。

从企业的净利率(净利润/主营业务收入)来看,表中房企的平均净利率为13.8%,有三家房企净利率超过20%,其中中海地产的净利率最高,为26.02%;有14家房企的净利率位于10%-20%之间,还有8家房企的净利率低于10%。净利率反映了企业的运营能力,我们有理由认为净利率高的房企有更低的营业成本和营业、管理、财务等费用,造血能力更强。若从企业性质视角分析,净利率前五名的房企中,有四家都是央企,分别是排名第一的中海地产和三四五名的华润、金茂和招商蛇口,而另一家央企地产保利发展位列第九。若从净利率视角来看,我们有理由认为国有控股的房企运营能力和在当下抵御风险的能力更强。

3.3. 债务压力

我们对地产企业的债务压力进行测算,用净负债率来衡量房地产企业的财务结构,用货币资金对短期债务的覆盖程度来衡量房地产企业的债务期限结构激进度和安全性。用EBITDA与有息负债的比值来衡量房地产企业的偿债能力,其中净负债率为有息负债减去货币资金后除所有者权益。

22家房地产公司中净负债率超过100%的有9家,占比40.9%,而净负债率为负的仅有2家,占比9.1%。;货币资金与短期债务的比值小于1的有8家,占比36.4%;EBITDA与有息负债的比值高于0.3的只有万科和碧桂园。整体来看,房地产企业的债务杠杆高企,明显高于其他行业,而货币资金对短期债务的覆盖情况分化明显,经济下行压力下房地产企业再融资空间有限,在全球疫情的影响下,房地产企业销售回款不畅,许多债务结构不合理的房企资金链承压,信用风险上升。

3.4. 土储规模与分布

房地产项目周期较长,从拿地到销售回款一般需要2~3年,因此土地储备情况对一个房地产企业的可持续发展至关重要。我们选取销售额排名靠前的房企作为样本,并剔除数据不可得房企,最终确定了24家房企作为样本,其中土储倍数为土地储备面积除土地销售面积。我们发现销售规模靠前的房企土储倍数普遍较高,土储倍数超过3的房企达到了20家,占比83.3%,其中世茂建设的土储倍数最高,达到了7.44。房地产行业规模优势明显,随着房地产行业的景气度降低,房企间竞争加剧,近几年来房地产行业集中度日趋升高,整体来看,销售规模靠前的房企土地储备规模较大。

本文一二线统计口径为:一线城市包括北京、上海、广州、深圳;二线城市包括天津、重庆、杭州、南京、武汉、沈阳、成都、西安、大连、青岛、宁波、苏州、长沙、济南、厦门、长春、哈尔滨、太原、郑州、合肥、南昌、福州。

储备土地布局方面,大规模房企普遍倾向储备一二线优质土地,京津冀、长三角和珠三角等地区成为众多房企布局的重要阵地。样本中金科股份、龙湖、旭辉集团、金地集团和万科等大型房企的土地储备中一二线占比均超过了80%。由于优势资源充足,购房需求饱满,一二线城市的房价难以大幅下跌。深圳、郑州、武汉、长沙等城市又不断出台房补、户口等相关优惠政策增加了落户规模,一二线城市的土地储备风险相对可控,更受到大型房企偏爱。

3.5. 企业融资情况

企业融资规模大小是其获得流动性,扩大经营规模的重要条件,因此对企业融资情况进行对比研究,是了解企业信用状况,可持续经营状态的必要步骤。我们选取销售额排名靠前的房企作为样本,并剔除数据不可得房企,最终确定了23家房企作为样本,所列数据时间点均为2019年9月末。其中融资成本数据均从年报中获得,若未披露,则以其加权融资成本代替。

从融资成本角度看,所研究房企的平均融资成本为5.80%,而融资成本超7%的共有四家,分别为中国恒大、融创中国、阳光城和中南置地。导致以上企业融资成本高企的主要成因是债券融资成本相对其他企业较高。通过对企业性质的观察可发现,中国恒大和融创中国是头部地产企业中仅有的外资企业,而阳光城则为民企,因此可推断该两类企业与国有性质地产企业对比,债券融资成本相对较高。

从融资结构中银行贷款比例和债券融资比例来看,绝大多数企业以银行贷款作为主要的融资渠道。即便是在银行贷款比例最低的世茂集团、招商蛇口和远洋集团中,银行贷款比例也仅仅略低于债券融资比例。而在银行贷款比例最高的中国金茂、正荣集团和美的置业中,银行贷款比例甚至均已超过90%。结合地产企业融资成本数据分析,可以发现地产企业的银行融资成本均低于债券融资成本。成本优势也促使地产企业偏好银行贷款融资方式。总体来看,各地产企业的平均银行贷款比例为69.03%,平均债券融资比例为30.97%。

从银行授信情况来看,除去数据不可得房企,各地产企业的平均授信为1928.70亿元,平均未使用授信额度为1094.54亿元,授信空间较为充足。其中,授信额度超4000亿的有四家,分别为保利发展、中国恒大、万科地产和融创中国。结合地产企业资产规模可以发现,授信额度排名靠前的均为头部地产企业,因此可以推断,相对中小型地产企业,大型地产企业因庞大的资金盘和较高的社会信誉而更受银行青睐,更容易获得高额的授信额度。除此之外,还可以看到地产企业间授信额度差距明显,授信规模最高超5000亿,而最低则不及500亿。授信额度的充足不仅可以充分保证房企资金的流动性,更有助于其扩大运营规模,而授信额度的不足则限制了该房企的融资空间。可以看出授信额度的顺周期性会加剧地产企业间的竞争。

从资产受限状况来看,各地产企业的平均资产受限规模为896.99亿元。资产受限规模通常与该企业资金规模挂钩,因此可以看到头部房企资产受限规模往往较高。从受限资产类别和受限原因来看,受限资产类别主要集中于货币资金、存货、固定资产和投资性房地产四项,受限原因主要集中于保证金存款、借款抵押和借款质押三项。此外,还可以发现地产企业资产受限规模总体差距较大,头部房企受限超千亿规模,而资产规模相对较小的房企受限仅十亿规模。结合受限原因和授信规模数据分析,可以发现头部房企凭借庞大的资金链以及充足的授信额度,敢于举借外债,敢于利用资本市场成本较低的资金。而规模相对较小房企,面临着资金链脆弱和授信额度缺乏的双重困境,举借外债能力有限,信心不足,受限资产因而规模较小。

3.6. 周转率

近年来地产市场降速,融资环境趋严,房企普遍追求提高资金运用效率,不断压缩从拿地到销售回款的周期,周转速度也成为衡量一个房企运营能力的重要指标。我们用存货周转率、总资产周转率、营运资本周转率和应收账款周转率等指标来衡量房地产企业的周转效率。指标口径为:存货周转率=营业成本/[(期初存货净额+期末存货净额)/2],总资产周转率=营业总收入/[(期初资产总计+期末资产总计)/2],营运资本周转率=营业总收入*2/[(期初流动资产-期初流动负债)+(期末流动资产-期末流动负债)]、应收账款周转率=营业收入/[(期初应收帐款账面价值+期末应收帐款账面价值)/2]。

我们发现样本房企中总资产周转率超过20%的有18家,占比78.3%;营运资本周转率超过100%的有7家,占比30.4%。整体来看大规模房企普遍呈现高周转态势。高周转意味着拿地、开发建设、销售以及回笼资金等过程的节奏加快,快节奏的运营会提高资金利用率,降低融资成本,销售端快速实现的回笼资金可减少现金流断裂所引发的财务风险。但高周转对房企在布局、资金运作、开发建设、销售回款等方面的要求更高,若在某个环节出现卡壳,会对公司经营造成较大冲击,许多小房企的周转效率难以提升。房地产行业调控政策迟迟不见显著放松,房企融资成本难以压降,在低利润率和高负债率的背景下,大型房企追求提升执行力加快周转来增加盈利,这也是房地产行业竞争加剧后的必然趋势。

4. 总结

我们根据房地产企业一季度销售情况,从主体规模及地位、主营业务及盈利能力、债务压力、土储规模与分布、企业融资结构及成本、地产企业周转率等六个维度梳理、分析了销售排名前列的样本企业,希望能帮助投资者梳理地产企业的基本面情况以及选择优质主体。

从一季度销售额和销售面积来看,房地产行业竞争激烈,头部效应较为明显,头部地产企业实力雄厚,品牌效应较强,短时间其地位难以被撼动。从企业性质上来看,民营企业占比最大,国企次之。从股权集中度来看,地产企业平均股权集中度为64.16%,股权集中度较高,实控人对企业的控制能力较强。

从主营业务来看,房企的主营业务为住宅和商业地产的开发、运营与销售,且业务高度集中,房地产开发销售收入占总营收比例平均为93.38%,未来房地产市场的走势和政策对房企的经营有着决定性的影响。从净利率来看,房企的平均净利率为13.8%,净利率高的房企造血能力更强,结合企业性质视角分析,净利率前五名的房企中,有四家都是央企,分别是排名第一的中海地产和三四五名的华润、金茂和招商蛇口,而另一家央企地产保利发展位列第九,从企业性质来看我们认为央企的运营能力较强。

我们对房企的债务压力进行了测算,整体来看,房地产行业整体债务率处于高位,且明显高于其他行业,而货币资金对短期债务的覆盖情况分化明显,受疫情及经济下行压力影响,房地产企业再融资空间有限,若销售回款不畅,房企资金链承压,则易导致 信用风险上升。从融资结构来看,绝大多数房地产企业是以银行贷款作为主要的融资渠道。中国金茂、正荣集团和美的置业等企业,银行贷款比例甚至均已超过90%。对于地产企业来说,银行融资成本低于债券融资成本。成本优势也促使地产企业偏好银行贷款融资方式。总体来看,地产企业平均银行贷款比例为69.03%,债券融资比例为30.97%。从地产企业融资成本角度看,房企的平均融资成本为5.80%,融资成本较高的企业有中国恒大、融创中国、阳光城和中南置地,融资成本超7%。导致以上企业融资成本高企的主要成因是直接融资占比较大,债券融资成本相对其他企业较高。从企业性质来看,外资及民企的债券融资成本相对较高。从授信来看,房企整体授信空间较为充足,但头部企业效应仍然明显。相对于中小房企,大型地产企业因庞大的资金盘和较高的社会信誉而更受银行青睐,更容易获得高额的授信额度,因此,尽管行业融资空间较大,但应警惕中小型房企的融资空间及现金流情况。

房地产项目周期较长,从拿地到销售回款一般需要2~3年,因此土地储备情况对房企来说至关重要。我们发现销售规模靠前的房企土储倍数普遍较高,土储倍数超过3的房企占比83.3%,最高达到了7.44。房地产行业规模优势明显。从地理位置布局来看,头部房企普遍倾向储备一二线优质土地,京津冀、长三角和珠三角等地区成为众多房企布局的重要阵地,其中金科股份、龙湖、旭辉集团、金地集团和万科等大型房企的土地储备中一二线占比均超过了80%。由于优势资源充足,购房需求饱满,一二线城市的房价难以大幅下跌。深圳、郑州、武汉、长沙等城市又不断出台房补、户口等相关优惠政策增加了落户规模,一二线城市的土地储备风险相对可控,更受到大型房企偏爱。

综合来看,可以适当参与土储布局较好、债务负担处于合理水平的房企博取收益。

5. 风险提示

宏观经济整体下行时,地产企业资金承压严重,中小地产获取流动性难度较大,注意宏观经济波动造成的系统性风险和中小地产的债务压力。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)