【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

来源:鞠品时尚

核心观点

一季度受疫情影响收入下滑,Q2开始逐步改善。2020年Q1由于疫情的影响, Q1收入同比下滑38.05%,净利润同比下滑108.26%。Q2公司收入端进入恢复通道:我们预计4月份公司商用照明渠道将率先复苏,能够实现双位数增长,增量主要来自于地产渠道的高速增长。电商渠道,预计公司4月开始有个位数增长;线下渠道恢复慢于线上,但下滑幅度也在大幅收窄,装修需求在逐步释放,预计线下家居渠道增速在双位数左右下滑,5月份线下渠道预计环比会继续改善。海外渠道由于疫情影响,预计仍处于下滑通道,但海外渠道的占比较低。展望全年:作为地产后周期企业,有望在二季度末到三季度出现较为明显的进一步改善趋势,全年仍能够受益于地产竣工的恢复带来的弹性。

重视欧普在工程端品类拓展的能力。相比于照明和民用电工领域的其他公司,公司在渠道的布局更为完善和立体。公司在工程渠道布局十分完善,工程渠道更加看重一体化的项目设计能力、产品解决方案与品牌效应。目前公司正在积极开拓照明领域外的产品,公司相比其他公司有更大的优势,以组合的方式提供多品类的产品(例如墙开、断路器等),提升中标金额。

渠道趋势:“大分散,小集中”,欧普优于行业。尽管照明行业渠道在进一步多元化,从原来单一的线下建材家居店渠道,不断分散成为包含线下建材家居渠道、电商、设计师家装、流通五金渠道等众多渠道。但是我们认为,每个子渠道内部也在进行集中度的提升。未来行业内公司若想获得集中度提升,则要求公司在各渠道均有良好的布局——无论各子渠道之间内部的客流量如何分配,才能始终接触到客户,凭借着优质的产品和品牌获取成交。欧普的渠道布局更加均衡完善,将在未来竞争中不断提升份额。

给内部调整更多耐心,期待内功更扎实的欧普。公司在原先以渠道为核心的组织架构基础上,新设产品与解决方案中心,整合产品开发团队,建立由市场产品管理、研发、制造供应链、采购、财务等部门共同参与及贯穿产品全生命周期的管理模式。后续的效果发挥仍需时间,预计将在明年逐步开始看到改革后效果的逐渐显现。

盈利预测与投资建议。我们预计公司2019-2021年的归母利润分别为9.34/10.70/12.26亿元,同比增长4.9%/14.6%/14.6%。短期看,公司2020年收入和利润将逐季改善。长期看,公司竞争力突出,一方面将受益于行业整体市场集中度的提升,另一方面凭借着完善的渠道布局,公司将成长为照明和电工领域的综合产品服务提供商。维持“买入”投资评级。

风险提示:地产竣工不及预期,行业竞争加剧。

Q2景气度环比改善

一季度:疫情影响短期收入

2020年Q1由于疫情的影响,去年Q4以来的收入改善趋势被打断,Q1收入10.3亿元,同比下滑38.05%,净利润亏损0.07亿元,同比下滑108.26%。

一季度线下渠道受影响最严重。线下渠道2-3月基本停止营业,预计下滑幅度达到50-55%,商用照明下滑约35%-40%左右;电商渠道下滑幅度相对较少,预计下滑-15%-20%左右,海外渠道3月开始受到影响,预计下滑约10%左右。

不过,从分季度收入看,公司一季度属于淡季,主要由于过年期间装修产业链业务相对较少,疫情影响主要在一季度,从全年看影响仍相对可控。

Q2:进入恢复通道

进入到Q2后,随着疫情影响逐步减小,复产复工推进下,地产后周期产业链也开始了改善通道。从渠道拆分看,我们预计4月份公司商用照明渠道将率先复苏,能够实现双位数增长,增量主要来自于地产渠道的高速增长。电商渠道,预计公司4月开始有个位数增长;线下渠道恢复慢于线上,但下滑幅度也在大幅收窄,装修需求在逐步释放,预计线下家居渠道增速在双位数左右下滑。海外渠道由于疫情影响,预计仍处于下滑通道,但海外渠道的占比较低。

5月份线下渠道预计环比会继续改善。由于线下渠道较为分散,没有准确的第三方数据,我们可以参考同样处于装修后周期的厨电和白电线下恢复增速情况。同时,根据红星美凯龙等KA家居渠道数据,2020年五一期间家居消费迎来高峰期,五一期间全国商场销售额超过87.06亿元,同比增长12%,消费人数达到了29.5万。

展望全年,地产竣工端改善将带来增量

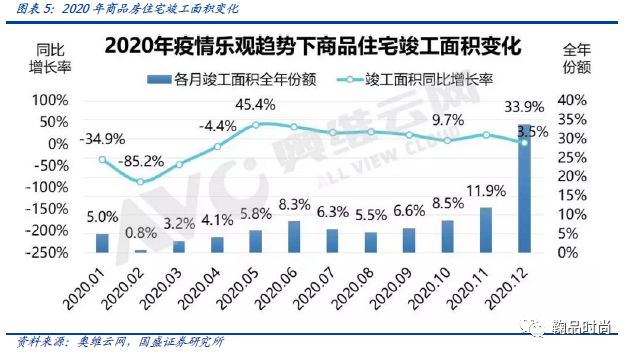

一季度因为疫情影响,导致竣工数据有所延后,竣工增速仍有较为明显的下滑。

根据奥维云网数据,尽管因为疫情影响全年下调了竣工增速,预计2020年仍能实现1.9%左右竣工增速,且从节奏看,5月份会出现比较明显的改善。

欧普照明作为地产后周期企业,有望在二季度末到三季度出现较为明显的进一步改善趋势,全年仍能够受益于地产竣工的恢复带来的弹性。

重视欧普在工程端品类拓展的能力

随着国内精装修比例的提升,公司在商用领域的布局将获得超越零售渠道的更高增速。

相比于照明行业或者民用电工领域的其他公司,公司在渠道的布局更为完善和立体。并且公司在商用照明领域形成了非常完善的布局,凭借着深入的行业研究、项目经销商网络以及专业的供应链和售后服务体系,持续输出高标准的综合照明解决方案,形成了地产、连锁、工业、办公、市政五大子行业。

公司在商用渠道的布局将成为品类拓展的一大利器。

单就地产渠道看,公司已经与万科、碧桂园、恒大等多数大地产商形成深入合作,并不断延伸合作范围。且凭借着专业照明设计能力、领先研发制造能力、完善的售后服务体系,成为唯一一家获得万科A级供应商的照明企业。

在精装房的合作模式中,欧普每年年初会与核心的地产客户签订集中采购合同,再由经销商进行对接。集采合同过程中地产商在更加看重一体化的项目设计能力、产品解决方案与品牌效应。公司在照明领域形成大方案设计能力具有更高的竞争壁垒,公司一旦与地产商合作后,会形成较强的粘性。

目前公司也在积极开拓照明领域外的产品,希望能够以产品组合的形式拓展收入来源。由于工程渠道看重方案提供,公司相比其他公司,有更大的优势,为项目提供多品类的产品,提升工程的中标金额。

渠道趋势:“大分散,小集中”,欧普优于行业

部分投资者担心照明行业的渠道碎片化导致公司的销售承压。客观来看,照明行业渠道在进一步多元化,从原来单一的线下建材家居店渠道,不断分散成为包含线下建材家居渠道、电商、设计师家装、流通五金渠道等众多渠道。

但是,我们认为,每个子渠道内部也在进行中集中度的提升(具体可以参考我们此前的深度《欧普照明:行业底部调整与深耕,蓄势待发开启新成长》)。

1)建材连锁KA下沉,挤占地方建材城份额:

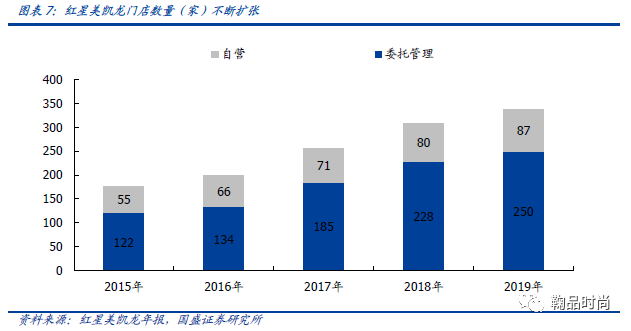

根据红星美凯龙披露的门店数量,2016年起其通过委托管理门店的方式(类加盟模式)快速下沉至三四线城市。2016年至2019年委托管理门店数量从134家上升至250家。而在一二线城市,继续通过直营方式加大品牌宣传功能。居然之家也同样存在下沉趋势,未来三四线市场的建材城将进一步集中。

2)电商渠道:份额向龙头倾斜

电商渠道在进行18年激烈的价格战后,小品牌濒临盈亏平衡,继续进行低价格竞争可能性变小。且从消费者的需求来看,线上消费并非是低价消费,而是线下消费场景的延伸。在目前线上渠道按照销量或者价格以及付费排名的机制下,具备品牌力的龙头企业在线上更容易获取流量,中小品牌的流量获取难度或成本将高于龙头品牌,未来将进一步提升市场份额。

3)五金渠道虽然分散,但是有实力的龙头在加速布局

乡镇市场流通渠道的特征是,体量小、进入门槛低、布局分散。五金渠道毛细血管式分布起到了便捷的作用,同时这类渠道的存在也给了中小品牌生存的空间。但是,有实力的龙头正在加速布局五金渠道。公牛五金渠道网点已经达到73万家,欧普意识到五金渠道是对专卖店的补充,从上市时的4万家扩张至2019年底的14万家。对于龙头企业来说,依靠五金渠道进行乡镇市场下沉是进一步提升集中度的必要选择,动力充足。

4)地产和设计师渠道

精装房市场推动地产集中度提升。在政策推动下,精装房市场占比提升至至少30%。精装房市场将一部分的零售渠道需求转化为to B属性。地产商集中采购的过程中更偏好于有品牌力、有全套产品解决方案的品牌,一定程度上促进了集中度的提升。

设计师渠道等隐性渠道更加看重优质品牌与方案设计能力。设计师渠道可以分成两个方面来理解,1)家居方面,随着物质生活的提升,越来越多的新生代/中产群体对家居装饰、灯具等需求追求个性化,在灯具产品上更依赖设计师的专业服务。作为设计师渠道,在选择照明品牌嵌入整体的设计方案时,具有品牌力的企业更容易提升整体设计方案的品质,进而在业主端形成较好的方案推广力度。

照明行业的市场容量足够大,未来对于行业内的企业来说,更多的机会来自于集中度的提升。由于渠道碎片化,对于行业内的企业的要求在提高。需要在各渠道均有良好的布局,才能够在流量碎片化的大背景下,获取份额的提升,无论各个子渠道之间内部的客流量如何分配,始终都能够接触到客户,凭借着优质的产品和品牌获取成交。未来的机会一定是属于渠道布局均衡的企业。

给内部调整更多耐心,期待内功更扎实的欧普

公司上市后,面对地产需求放缓以及渠道流量变化等外部变量,公司做了许多内部的改革,以应对外部变化带来的影响。

公司的改革途径不可能是一帆风顺,更重要的是公司能否发现问题及时调整。例如,公司此前推行推动流通渠道时,存在部分渠道铺设在建材城附近导致与家居渠道冲突的问题出现,但是后续公司及时调整策略执行,要求流通渠道进一步下沉到乡镇网点。

改革不可能一蹴而就,且效果的发挥更是需要时间的沉淀,因此不妨给公司正在进行中的改革更多耐心。

公司在原先以渠道为核心的组织架构基础上,新设产品与解决方案中心,整合产品开发团队,建立由市场产品管理、研发、制造供应链、采购、财务等部门共同参与及贯穿产品全生命周期的管理模式。

公司的渠道非常立体和有竞争力,公司后续更多的是思考如何把自己产品竞争力能够进一步提高。从过去的渠道为王,转变为未来的产品为王。此前拥有渠道网络能够让消费者触达产品可以卖出去,现在随着新的模式发展,渠道越来越扁平化,产品竞争力提升,怎么样具备高性价比产品是更关键的。

在这样的背景下,公司成立的产品解决方案中心,和渠道事业部共同对最后销售结果负责。把所有的产品开发职能归拢到产品中心来,他们是从市场的角度来推动应该怎么样进行市场定位,怎么样对产品开发,来提高每一项产品开发成功率。渠道更多着眼于渠道管理和市场开拓。这些措施后续将会给公司的发展提供更久远的动力。

目前公司正在改革的推进期,后续的效果发挥仍需时间,预计将在明年逐步开始看到改革后效果的逐渐显现。

投资建议:改善可期,维持“买入”评级

我们预计公司2019-2021年的归母利润分别为9.34、10.70和12.26亿元,同比增长4.9%、14.6%和14.6%。短期看,公司2020年收入和利润将逐季改善。长期看,公司作为照明领域龙头,竞争力突出,一方面将受益于行业整体市场集中度的提升,另一方面凭借着完善的渠道布局,公司将成长为照明和电工领域的综合产品服务提供商。维持“买入”投资评级。

风险提示

房地产竣工不及预期:受疫情影响,房地产竣工可能不及预期,低于我们估测的相关数据。

行业竞争加剧:行业门槛较低,未来公牛等品牌或将全面进入LED照明领域,加剧行业内竞争态势。

本文节选自国盛证券研究所于2020年5月27日发布的报告《欧普照明跟踪:基本面边际改善,关注公司进一步夯实竞争力》,具体内容详见相关报告。

鞠兴海 S0680518030002 juxinghai@gszq.com

马王杰 S0680519080003 mawangjie@gszq.com

近期重点报告

深度报告:

行业专题:疫情之下,海外家电公司众生相

浙江美大|深度:集成灶龙头成长正当时

新宝股份|深度:从制造思维到品牌运营

小熊电器 | 深度:小需求与大空间(https://dwz.cn/AsUvFt1Z)

公牛集团 | 专题三:估值的奥义

欧普照明 | 深度:行业底部调整与深耕,蓄势待发开启新成长

公牛集团 | 专题二:从行业演进规律看集团未来

九阳股份 | 深度:更懂年轻人,开启成长新周期

华帝股份 | 深度:景气底部筑基石,静待拐点来临

公牛集团 | 专题一:如何解读公牛集团的毛利率波动

公牛集团 | 深度:有电,有公牛

老板电器 | 深度:未至天花板,周期待穿越

苏泊尔丨深度:再造一个中国版SEB

行业深度 | 三季报之后,为什么可以对家电龙头更加乐观?

海尔智家丨跟踪:换一个角度,发现更美风景

美的集团 | 深度:半世纪铸造辉煌,展未来基业长青

海尔智家 | 深度:跬步千里,综合白电巨头再出发

格力电器 | 深度:期待股改落地,谱写经营新篇章

公司点评:

海尔智家|点评:收入有韧性,卡萨帝表现亮眼

美的集团|点评:逆境之下,历练强者

九阳股份|点评:疫情之下的内销增长更显珍贵

小熊电器 | 点评 :另辟蹊径,小需求也有大空间

苏泊尔 | 点评 :疫请短期影响下不改公司长期竞争力

老板电器 | 点评 :疫情之下,基本面跑赢行业

公牛集团 | 点评 :基础夯实、弱化疫情,走远路、看未来

欧普照明 | 点评:改革成效初显,疫情影响短期经营

格力电器 | 点评:Q1至暗时刻,不该公司长期价值

小熊电器 | 业绩快报点评:疫情之下有亮点,Q1逆势高增长

格力电器 | 点评:拟推回购计划,推荐底部布局

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)