听投行大师兄程郡《5小时看懂公司财报》,带你探索公司背后的秘密,看清大公司财报里的猫腻与机会

文/意见领袖专栏作家 沈建光(京东集团副总裁,京东数科首席经济学家 、研究院院长)、朱太辉(京东数科研究院研究总监)、张晓晨(京东数科研究院研究员)

2020年政府工作报告明确“保障就业和民生,必须稳住上亿市场主体,尽力帮助企业特别是中小微企业、个体工商户渡过难关”。疫情对企业造成的实际冲击到底有多大,当前政策应该如何应对?笔者基于2308家A股民营上市公司最新公布的2020年一季度财报数据,设计并分析民营中小企业的经营、盈利和偿债方面的重点指标,就疫情对企业经营发展和银行不良贷款的冲击做了跟踪测算,并提出了针对性的政策建议。

今年一季度,新冠肺炎疫情突如其来,严格的疫情防控措施直接导致中国经济遭遇休克式下滑,一季度GDP骤降至-6.8%,前所未有的供给侧冲击给广大市场主体、尤其民营及中小企业带来了巨大的生存挑战。4月17日中共中央政治局会议明确提出“六保”,其中“保居民就业”居于首要位置;今年的《政府工作报告》进一步明确“保障就业和民生,必须稳住上亿市场主体,尽力帮助企业特别是中小微企业、个体工商户渡过难关”。

疫情对企业造成的实际冲击到底有多大,当前政策应该如何应对?笔者基于2308家A股民营上市公司最新公布的2020年一季度财报数据,设计并分析民营中小企业的经营、盈利和偿债方面的重点指标,就疫情对企业经营发展和银行不良贷款的冲击做了跟踪测算,并提出了针对性的政策建议。

1. 企业经营情况和盈利水平显著恶化

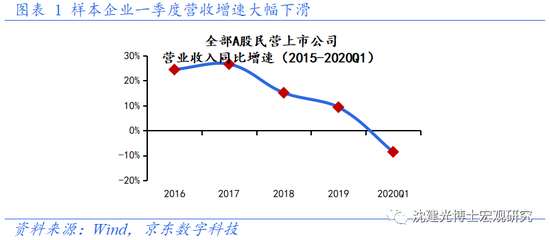

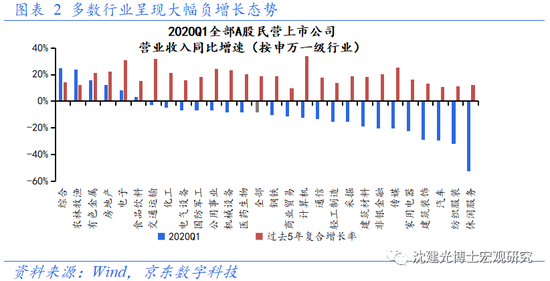

生产“休克”导致企业经营规模和收入大幅收缩。以2020年一季报计算,样本企业报告期内总和营业收入同比增速约为-8.6%,而过去5年的复合增长率超过18%。营业收入与生产经营规模变化直接相关,营业收入的大幅下滑表明疫情期间民营中小企业的生产经营大幅收缩。分行业来看,各个行业的营业收入变化与疫情期间的停工停产表现了较高的一致性。按照申万一级分类,除农林牧渔、食品饮料、电子、房地产、综合等少数行业之外,多数行业呈现负增长态势。其中,休闲服务受冲击最大,一季度营收同比下滑超过50%,交通运输、纺织服装、汽车、建筑装饰、家用电器等行业的跌幅也较大。

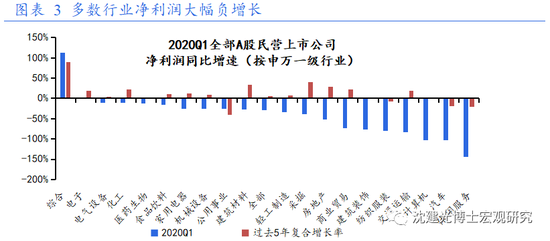

盈利水平的恶化程度更为明显。2020年一季度全部样本企业总和净利润同比大幅下滑28.7%;分行业来看,农林牧渔受益于疫情期间的必需品需求,净利润同比大幅增长;其余除电子和综合以外,所有行业均为负增长,休闲服务同样受冲击最大,一季度净利润同比下滑超过140%,交通运输、纺织服装、汽车、建筑装饰、商业贸易等跌幅均超过70%。

国有企业的收入与盈利变化也印证了疫情的巨大冲击。2020年一季度,国有企业营业总收入同比下降11.7%,利润总额同比下降59.7%。但到4月份,随着复工复产的推进,1-4月国有企业营业总收入同比降幅收窄到9.2%,但利润总额的降幅还在拉大,同比下降63.0%。其中,中央企业利润总额同比下降53.1%,较一季度降幅增加了4个百分点,地方国有企业利润总额同比下降高达85.5%,降幅较一季度收窄0.8个百分点。

2. 盈利下滑导致部分企业暴露偿债风险

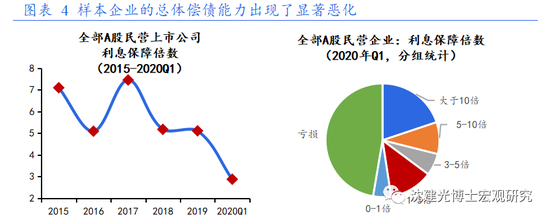

疫情冲击下企业的偿债能力快速下降。一季度随着样本企业的盈利下滑,上市民营中小企业的利息保障倍数从2018年和2019年的5.18、5.11倍,骤降至2.88倍,企业的潜在违约风险明显抬升。其中,处于亏损状态导致利率保障倍数为负值的样本企业占比超过40%,利率保障倍数低于1倍的超过半数。

各个行业的偿债能力降幅与疫情冲击大小基本一致。分行业来看,除食品饮料、农林牧渔、医药生物、家用电器等行业的偿付安全边际仍然较高外,其他多数行业的利息保障倍数均有不同程度下降,尤其休闲服务、建筑装饰、交通运输、商业贸易等风险敞口较大。例如,休闲服务行业样本企业的总和利息保障倍数为-1.63,超过77%的样本企业处于亏损状态。

3. 广大中小微企业的情况更加严峻

本次评估分析的对象是A股民营上市公司,是民营企业中经营发展的佼佼者,代表了中国民营经济发展的最高水平。相对而言,在新三板挂牌的民营企业以及广大未能在公开市场融资的中小微企业群体,风险抵御能力更弱,受到的冲击可能更大,所处的情形将更加严峻。

疫情爆发之初,笔者曾利用2000多家A股上市公司、近8000家新三板挂牌企业近五年的财务数据,对疫情冲击下的经营压力、偿债压力进行了压力测试和比较分析。当时的研究发现,若疫情导致“停工停产3个月”,则3个月的固定成本支出将使A股民营上市公司年度净利润分别下滑30%,而新三板挂牌民营企业的下降幅度高达50%左右;与此同时,A股民营上市公司的利息费用保障倍数将会下降至3.5,而新三板挂牌民营企业会下降至更低的1.8。由此推测,广大中小微企业盈利下滑程度可能更加明显,面临的债务偿还压力可能更加。这应该也高层强调一定要“帮助企业特别是中小微企业、个体工商户渡过难关”背后的原因所在。

4. 高度警惕后续银行不良率的上升

企业负债与银行信贷是一体两面,企业的经营压力和偿债风险将最终反映在银行业机构的不良率上。一季度末商业银行不良贷款率1.91%,增长幅度有限,较上季末仅增加0.05个百分点。考虑到为应对疫情和为企业纾困,前期银行大量延迟了企业特别是中小企业还本付息的期限(根据银保监会最新披露数据,截至4月末银行机构已对超过1.2万亿元中小微企业贷款本息实行延期),当前的商业银行不良贷款率可能尚未完全反映企业的违约状态。

笔者针对所有上市民营企业近似计算了银行的“隐含不良贷款率”(EBIT为负或小于利息支出企业的负债之和/全部企业负债之和),来分析银行不良率的后续变化。“隐含不良贷款率”由IMF本世纪初提出,在预测银行不良率变化上具有较好的前瞻性。相对于一季度银行不良率的变化,“隐含不良贷款率”出现了更大幅度的上升,提示应高度关注企业偿债压力加大向银行业不良贷款转化的风险。

5. 守住企业生命线需要货币、监管、财政政策协同发力

面对这样的严峻形势,长期来看需要通过深化改革开放来释放企业活力,当前则应通过货币政策、财政政策、监管政策“三箭齐发”,全力缓解民营及中小企业的经营压力和偿债压力,守住生存线。

一是持续加强对民营中小企业的金融支持,缓解资金链压力。自5月6日国常会以来,决策层多次强调“强化稳企业保就业的金融支持措施”;5月22日《2020年政府工作报告》明确了“强化对稳企业的金融支持”的相关措施。鉴于疫情对不同类型、不同行业民营企业经营和偿债的冲击存在差异,应考虑根据不同地区、行业的情况将延长延期还本付息政策有针对性地实施到位;同时,推动银行机构补充资本,利用好相关的配套政策措施,充分满足中小微企业的资金需求。

二是加大积极财政政策力度,扩大对民营中小企业的有效需求。随着生产和投资的加速恢复,短期内的真正挑战,已从经济“休克”下的供给侧冲击,转化为有效需求不足。上述背景下,财政政策应当发挥更加重要的作用。今年《政府工作报告》已经确定上调赤字率至“3.6%以上”、新增专项债3.75万亿并发行1万亿抗疫特别国债,应充分利用好上述举措增加的地方政府财政空间,加强对中低收入群体和中小微企业的定点帮扶,做好减税降费、用好消费券、发力新基建,让资金直接惠企利民。

三是注重货币、监管、财政政策的协调配合,提前防范风险。在企业偿付能力恶化的背景下,货币、监管政策可能在未来面临更大的防风险压力,鼓励银行业金融机构特殊时期不抽贷、断贷、压贷,提高不良贷款容忍度的同时,也应前瞻性做好拨备和不良贷款处置的政策储备。此外,财政政策需要重视加大对于政策性融资担保、金融风险处置等方面的投入,为银行不良率上升提供必要缓冲。

(本文作者介绍:经济学博士,现任京东数科副总裁、首席经济学家。)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。