【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

来源:建投策略研究

正文节选

一、引言

1.1 LPR报价不变,国债利率小幅下行

四月结构性存款大幅增加,近期关于资金空转的迹象已引起监管注意。5月16日讯,在今日召开的2020清华五道口全球金融论坛上,中国金融学会会长,清华大学五道口金融学院名誉院长周小川表示,这次新冠疫情主要是对中小企业的冲击,产生失业等影响,过去金融机构和金融体系建设没有太多思想准备和研究方面的准备,传导机制不够有效、执行机制有所欠缺。

延续MLF不变,5月LPR报价下调暂缓。自央行2019年8月开展LPR改革以来,1年期LPR较此前的1年期基准利率累计下调50个基点、今年以来下调30个基点;而5年期及以上LPR累计下调25个基点、今年以来下调15个基点。受近期公开市场操作暂缓影响,DR007上周小幅上行2个基点。但在两会不设经济增速目标的刺激,加上下游消费需求偏弱,短期内市场对经济的悲观预期尚未完全恢复,国债利率上周下行6个基点。两会中对货币政策的提法是“引导广义货币供应量和社会融资规模增速明显高于去年”,一定程度消除货币政策收紧的担忧。我们认为,LPR报价下调暂缓不代表货币政策总体基调的转变,货币政策仍然宽松且注重“精准滴灌”。

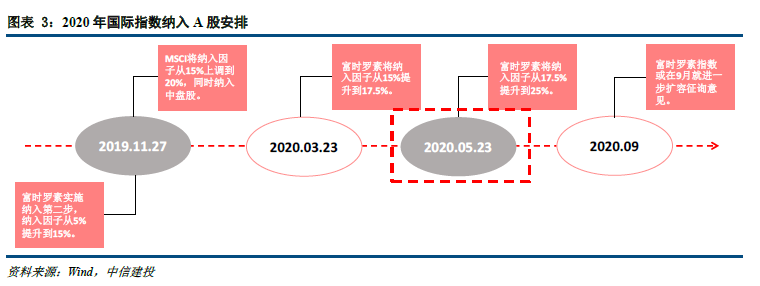

1.2 富时罗素扩容,外资逆势流入

5月23日清晨,富时罗素公布第一阶段第四批次A股纳入名单,此次富时罗素仅新纳入两只A股股票,未剔除A股股票。新纳入的两只股票为浙商银行、渝农商行。根据富时罗素公告,此次指数调整将于6月19日(周五)收盘或6月22日(周一)开盘生效。此次公布的只是初步名单,指数调整生效前还会有所调整。指数调整生效后,A股在富时罗素全球股票指数系列中的纳入因子将从17.5%升至25%。根据此前MSCI咨询征求意见的结果, A股对冲工具不足、股票资金结算周期短、互联互通的假期风险、逐渐向综合交易账户过渡等四方面的问题,是继续扩大纳入的阻碍,且短时间内解决较为困难。2020年3月,富时罗素指数将纳入因子从15%提升到17.5%;2020年5月,富时罗素纳入因子从17.5%提升到25%,而这也是一年以来富时罗素分四批次纳入的最后一步。

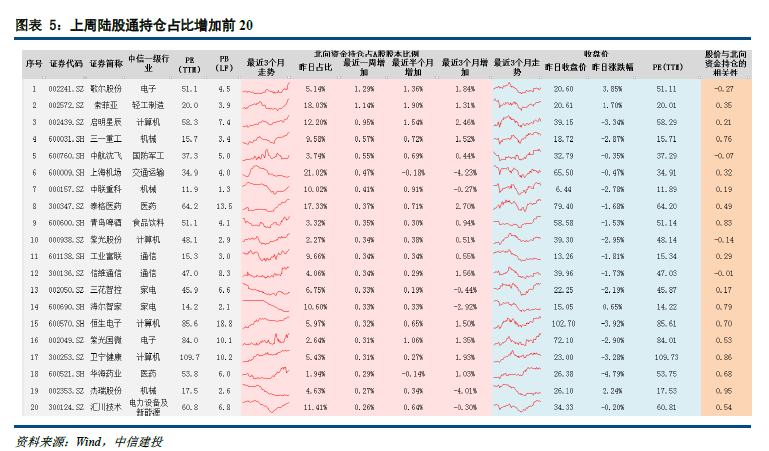

上周市场持续调整,而北向资金逆势净买入80亿,加仓电子、通信、计算机、医疗器械、工程机械等行业。上周(5月18日-5月22日)陆股通持仓占比增加前20分别为歌尔股份、索菲亚、启明星辰、三一重工、中航沈飞、上海机场、中联重科、泰格医药、青岛啤酒、紫光股份、工业富联、信维通信、三花智控、海尔智家、恒生电子、紫光国微、卫宁健康、华海药业、杰瑞股份、汇川技术。

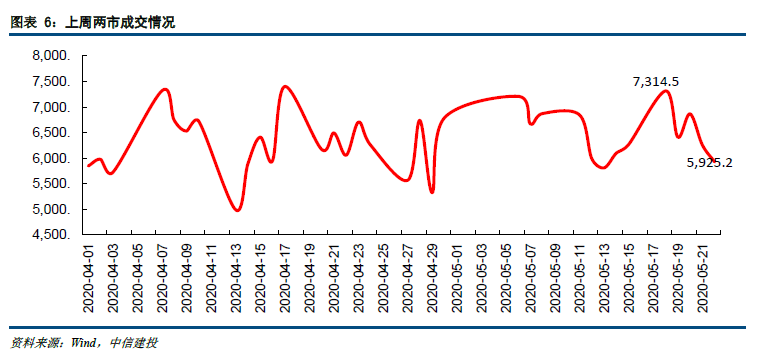

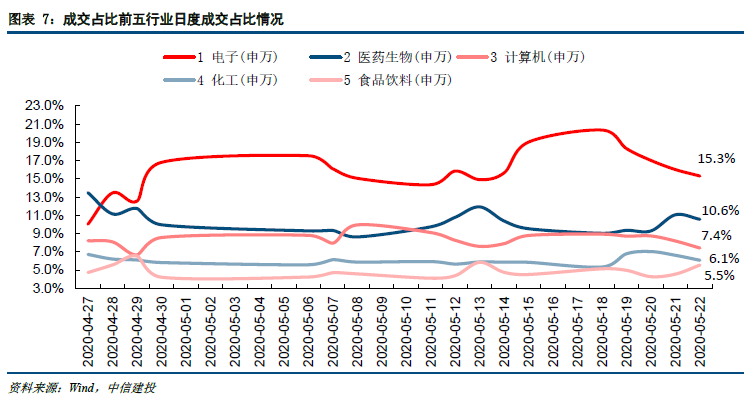

1.3 两市成交缩量,最近回流消费

国际形势出现不利变化,两市开启调整,两市成交额从上周顶峰7,314.5亿快速下降到6000亿以下。上周两市成交额前五行业分别为电子(15.3%)、医药生物(10.6%)、计算机(7.4%)、化工(6.1%)和食品饮料(5.5%)。上周华为事件发酵后,两市成交从电子计算机等科技板块集中流出,重新在食品饮料和医药抱团。

二、估值情况

(1)估值

估值:上周沪深300、中证500、上证50的PE收于11.84/30.89/9.09,处于从2000年以来历史分位数37.70%/49.59%/19.84%。

(2)无风险利率

国债收益率:上周中债国债1年、5年和10年收益率分别报1.39%、2.05%、2.62%,1年、5年和10年收益率分别上行17BP、7BP和下行6BP。上周末10年期国开债到期收益率收于2.93%,环比下行3BP。

居民理财利率:1个月、3个月、6个月人民币理财产品预期收益率收于4.06%、4.01%、4.12%。

风险溢价:上周五A股绝对风险溢价收于1.40%,相对风险溢价收于0.52%。

三、流动性分析

(一)场外市场情况

(1)资金成本

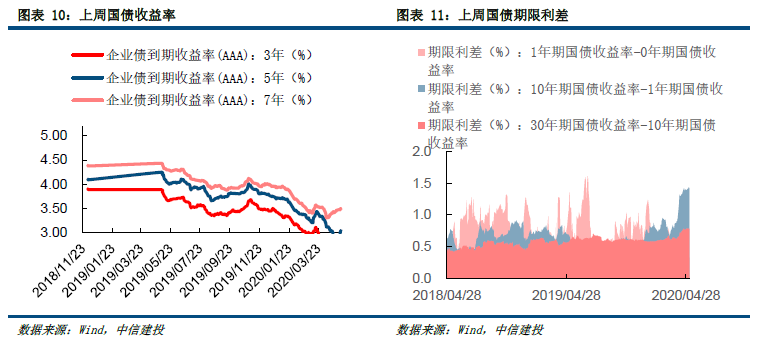

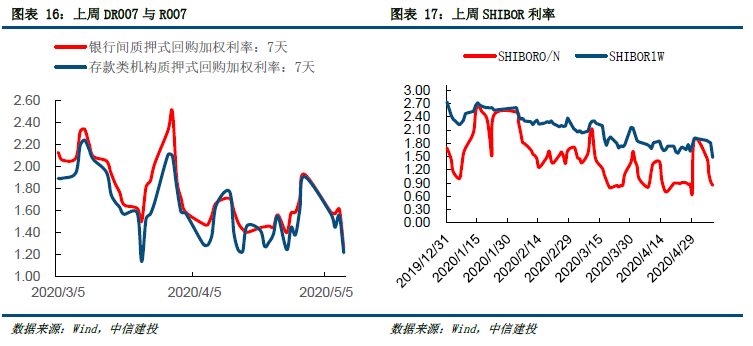

上周货币市场较为充裕,国债收益率与企业债收益率均有上行:上周DR007周五收报1.45%,周度均值较上周五上行8个BP;隔夜SHIBOR收报1.09%,周度均值环比上行34个BP;上周中债国债1年、5年和10年收益率分别报1.39%、2.05%、2.62%,1年、5年和10年收益率分别上行17BP、7BP和下行6BP;7年期AA-中债企业债收益率周五收报6.60%,较上周上行3BP。

当前货币市场宽松,各层次利率上行:上周中债国债1年、5年和10年收益率分别报1.39%、2.05%、2.62%,1年、5年和10年收益率分别上行17BP、7BP和下行6BP。上周末10年期国开债到期收益率收于2.93%,环比下行3BP。上周3A企业债到期收益率(3年/5年/7年)收于2.59%、3.16%、3.63%,分别上行3BP、1BP和5BP。

(二)场内市场情况

(1)股市流出

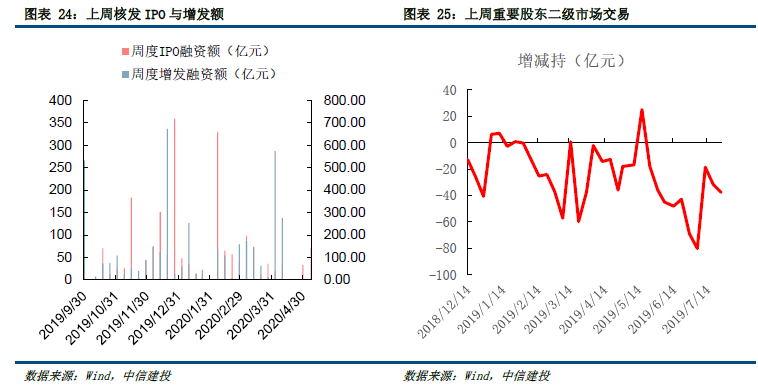

IPO与再融资:上周新股实际募集资金为81.78亿元。

重要股东增减持:上周重要股东减持135.08亿元。

(2)股市流入

新发基金规模:上周新发股票型及混合型基金为11.10亿元。

北上资金流入:上周陆股通资金流入79.47亿元,环比流入增加38.85亿元,占A股成交额0.447%。

融资融券余额:融资融券余额上周为10835.34亿元,资金流入42.91亿元,流入环比减少105.67亿元。上周末融资融券余额占A股流通市值2.24%。

融资买入额:融资买入额上周为2391.54亿元,环比减少406.06亿元;上周融资买入额占A股成交额8.91%,环比减少0.12%。

三、跨市场分析

(1)汇率

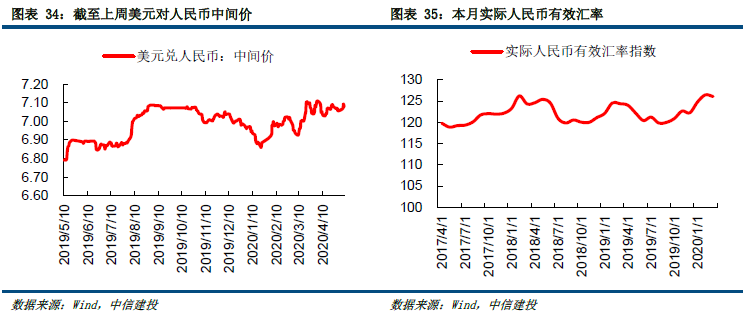

美元兑人民币:人民币对美元贬值,美元兑人民币汇率中间价周五报7.0939。

(二)债市

全球债券市场:美国10年期美债收益率为0.66%,1年期美债收益率为0.17%,利差为0.49 %;德国10年期债券利率为-0.46%,1年期债券利率为-0.61%,利差为0.15%,日本10年期债券利率为0.001%,1年期债券利率为-0.173%,利差为0.174%。上周美国长、短端收益率小幅上行,期限利差增大;德国长、短端收益率小幅下行,期限利差小幅增大;日本长、短端收益率分别小幅上行、下行,利差整体不变。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)