【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题 稀土专题:收储十年路,归来仍少年

来源 财通证券

投资要点

本篇报告目的:(1)观察自2010年以来稀土收储对行业的影响,试图找出一些规律,并提出稀土周期论;(2)结合近十年来稀土板块的运行表现,提出稀土投资四大规律。

稀土收储存在周期性规律。(1)通过收储10年历史回顾,我们发现稀土收储存在明显的周期性,且大周期内嵌套有多个小周期。大周期,即所有的收储可以分为2010年-2015年、2016年-2017年、2018年至今三轮大的周期,呈现“预期+商储+国储”循环特征;小周期,即在发生收储的每个年份,收储行情相似,呈现“预期(+回调)+收储执行+收储完成”循环特征;(2)稀土价格和稀土公司股价与收储时间节点高度相关。预期阶段,股价上涨;储备执行阶段,股价回落或者先上涨后回落;储备完成阶段,股价大幅回落;(3)由于国家收储侧重于中重稀土,重稀土公司股价行情与稀土收储密切相关,而轻稀土公司股价走势与收储时点关联度呈不断降低趋势。与2010年收储前相比,重稀土公司股权价值提升,而轻稀土公司股权价值下降;

稀土投资四大规律:(1)稀土板块人气高,生命力顽强,每年都有行情,最近十年的年均波段涨幅在50%以上,非常值得研究和参与;(2)稀土磁材企业库存较高,流动资产占比大多在25%以上,稀土涨价,库存重估增值是磁材板块的主要投资逻辑;(3)估值偏高常态化,更多是看重行业逻辑和市场情绪;(4)行业再添新逻辑,中美贸易战大国角力,新冠疫情以来国际风云波诡云谲,国内稀土产业占据全球绝对供应优势,出口反制逻辑有望主导板块未来行情;

当前时点看法:一、2020年以来,新冠疫情导致国际政治环境多变,中美关系处于紧张状态,稀土反制逻辑浮出水面;二、业内报道,稀土收储有望实施,目前行业预期浓厚。产业方面,价格底部待涨,产业备货惜售气氛浓厚。我们综合判断,稀土板块有望迎来年内大级别的投资机会。资源看好广晟有色等、磁材看好金力永磁等。

风险提示: 政策落地不及预期;国际政治环境风险

正文

1、稀土收储概述

1.1 收储背景概述

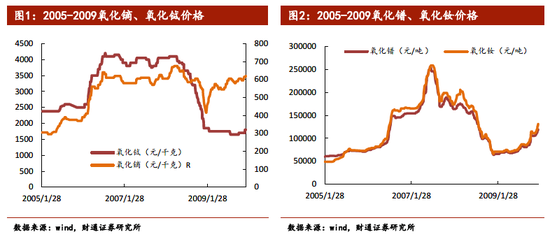

2007年至2009年期间,受世界金融危机影响,稀土价格大幅下跌。氧化铽价格从2008年4月30日的4100元/千克暴跌至2009年1月7日的1850元/千克,跌幅55%;氧化镨从2007年7月6日256000元/吨跌至12月19日的64000元/吨,跌幅75%;氧化钕从2007年7月27日的259000元/吨跌至2008年12月19日的66000元/吨,跌幅75%。

稀土价格的大幅下行,加大了我国稀土资源流失的风险。稀土作为一种重要的战略资源,一旦大量流失国外,将大大压缩我国未来高科技领域的生存和发展空间,危害国家长远发展。在此情形之下,稀土收储作为一项战略工作被提上日程。

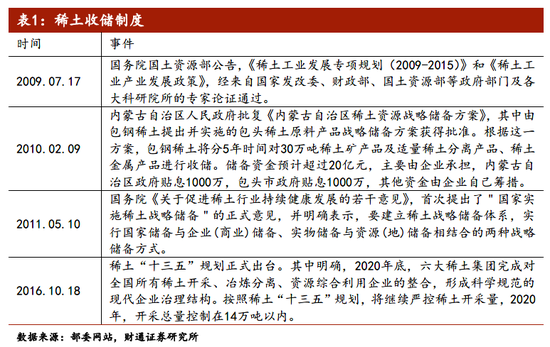

1.2 稀土收储制度概述

最早在2006年江西省稀土协会年会上,有专家提出,稀土钕铁硼永磁材料产业的迅速发展使得对镨钕铽镝四种稀土元素的冶炼产品需求快速增长,从而造成市场供给极不平衡。有鉴于此,国家应当设立专项资金对以钇为代表的重稀土产品实行战略收储,以保护中国特色重稀土资源的战略优势地位,也为我国未来高新技术发展奠定有利的物质基础。

2007年,国家物资储备局研究所在一份调研报告中,提出了开展稀土战略储备的政策建议。

2009年7月17日,国务院国土资源部公告,《稀土工业发展专项规划(2009-2015)》和《稀土工业产业发展政策》,经来自国家发改委、财政部、国土资源部等政府部门及各大科研院所的专家论证通过。

2011年5月,国务院《关于促进稀土行业持续健康发展的若干意见》,首次提出了"国家实施稀土战略储备"的正式意见,并明确表示,要建立稀土战略储备体系,实行国家储备与企业(商业)储备、实物储备与资源(地)储备相结合的两种战略储备方式。根据该文件精神,国家发改委、工信部正式出台实施国家稀土战略收储的政策,由国家物资储备局具体实施。据此,从2011年底开始,国家稀土收储计划正式实施。

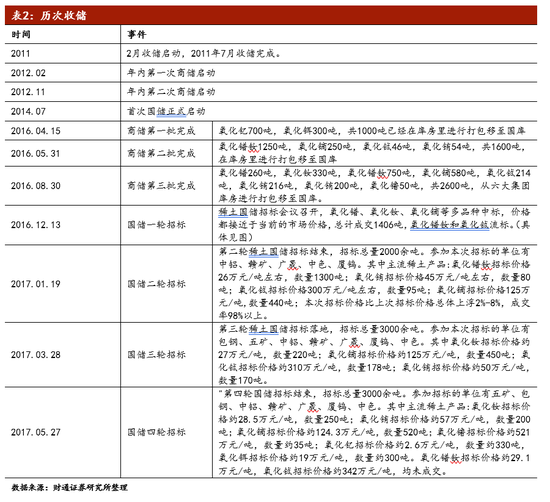

1.3 历年稀土收储概述

2010年前后,随着国家提高对稀土战略资源的重视,将稀土收储纳入制度化安排,市场对稀土收储开始高度关注,预期空前提升。历次收储周期基本遵循先商储、后国储的顺序,即相关企业根据国家战略安排先从市场收购稀土,之后国家再向企业收购,形成国家战略储备资源。

截至目前,稀土收储可以分为两轮:(1)第一轮收储期间为2010年至2015年,其中,2010年至2011年市场产生预期,2011年和2012年实行商储,2014年7月31日正式启动国储。2013年和2015年没有发生收储,市场预期的国储未能如期进行,该利空因素使稀土行情大幅下行。此外2015年,中国WTO稀土案败诉,国务院于年初和5月先后取消稀土出口配额和出口关税。(2)第二轮收储期间为2016年至2017年,其中,2016年3月底至8月底分三批实行商储,2016年12月至2017年5月分四轮招标实行国储。

2、稀土收储周期分解

从时间维度来看,收储呈现大周期嵌套小周期的特点。大周期,即所有的收储可以分为2010年-2015年、2016年-2017年、2018年至今三轮大的周期,呈现“预期+商储+国储”循环特征;小周期,即在发生收储的每个年份,收储行情相似,呈现“预期(+回调)+收储执行+收储完成”循环特征。

2.1 第一轮收储周期(2010年-2015年)

(1)第一阶段(2010年1月-2011年1月):预期炒作阶段;

(2)第二阶段(2011年2月-2014年6月):商储实施阶段;

(3)第三阶段(2014年7月-2015年12月):国储实施阶段

稀土价格:重稀土和轻稀土价格走势基本一致。(1)预期阶段和商储初期,价格呈上升趋势;(2)商储中后期和国储期间,价格一直回落。

股价方面:公司股价与稀土价格关联度较小,与收储时间节点高度相关。中重稀土龙头公司-广晟有色和轻稀土龙头-北方稀土股价走势基本一致:(1)预期阶段,股价先上升后回调;(2)商储阶段,股价整体呈下降趋势,但在商储具体实施时点附近有反弹;(3)国储阶段,股价先反弹后下降,广晟有色反弹力度明显强于北方稀土。

2.1.1 2010年-2011年

(1)2010年1月-2010年10月:预期阶段;

(2)2010年10月-2011年1月:回调阶段;

(3)2011年2月-2011年7月:收储执行阶段;

(4)2011年8月-2011年12月:收储完成阶段;

稀土价格:预期、回调和收储初期,稀土价格走势均平缓,直到收储实行期间,价格迅速上升,收储完成后,回落至高于初期水平。

股价:中重稀土龙头-广晟有色和轻稀土龙头-北方稀土股价走势基本一致:(1)预期阶段,广晟有色股价最高升至2010年10月15日的92.15元,涨幅高达473.79%,北方稀土股价也向上运行至2010年10月27日的93.91元,涨幅为234.08%。(2)回调阶段,广晟有色股价回落至2011年1月20日的51.23元,跌幅为44.41%,北方稀土下探到1月25日56.99元,北方稀土跌幅为39.31%。(3)收储阶段,广晟有色股价波动上升至7月29日的70.44元,涨幅为37.5%,北方稀土2011年7月29收盘价为67.25元,涨幅为18%。(4)收储完成阶段,两公司股价均显著下降,广晟有色下跌45.87%至38.13元/股,北方稀土下跌44.04%至37.63元/股。

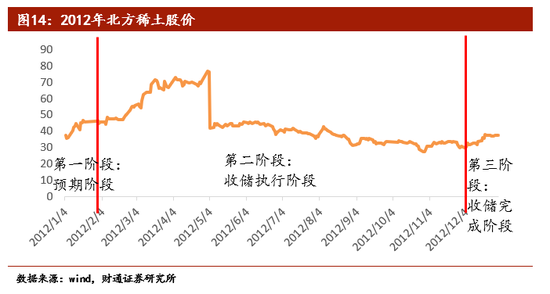

2.1.2 2012年

(1)2012年1月:预期阶段;

(2)2012年2月-2012年11月:收储执行阶段;

(3)2012年12月:收储完成阶段;

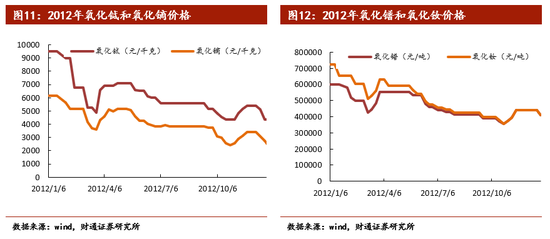

稀土价格方面,2012年稀土价格整体低迷,氧化铽和氧化镝分别从年初的9500元/千克和6150元/千克,波动下降至年末的4350元/千克和2350元/千克,降幅分别为54.21%和61.79%。氧化镨和氧化钕分别从年初的600000元/吨和725000元/吨,波动下降至年末的410000元/吨和410000元/吨,降幅分别为31.67%和43.45%。

股价:中重稀土龙头-广晟有色和轻稀土龙头-北方稀土股价走势基本一致:(1)预期阶段,股价上涨,广晟有色股价涨幅41.75%,北方稀土股价涨幅23.8%。(2)收储执行阶段,股价先升后降,广晟有色股价先上升108.75%后下降53.34%,北方稀土股价先上升105%后下降59.9%。(3)收储完成阶段,两公司股价均反弹回升,广晟有色涨幅68.24%,北方稀土涨幅25.5%。

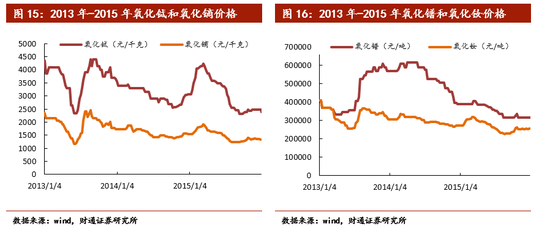

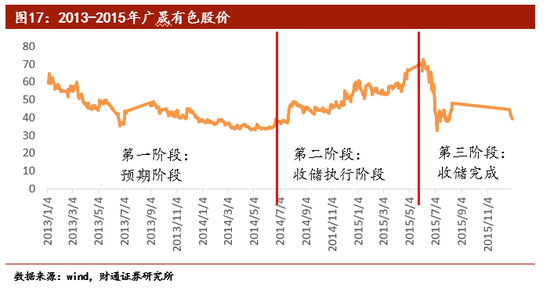

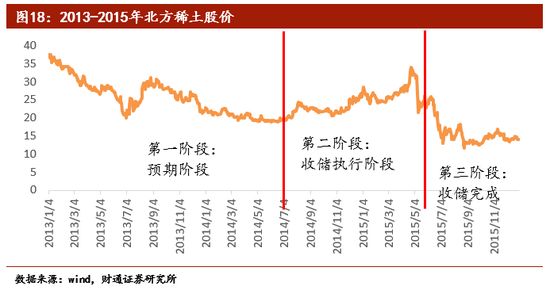

2.1.3 2013年-2015年

(1)2013年1月-2014年6月:预期阶段;

(2)2014年7月-2015年5月:收储执行和收储预期叠加阶段;

(3)2015年5月-2015年12月:收储完成、预期落空阶段;

稀土价格方面,2013年6月7日,氧化铽和氧化镝分别降至最低价2350元/千克,1225元/千克,后经过两次上涨,2015年末回落至2375元/千克和1330元/千克,低于2013年初水平。2013年初,氧化镨和氧化钕价格均为410000元/吨,两者价格均先升后降,2015年末分别降至315000元/吨,256500元/吨。

公司股价方面,广晟有色股价与铽、镝稀土价格走势一致,而北方稀土股价与镨、钕价格脱钩,走势跟随广晟有色。两公司股价均在预期阶段下行,在收储阶段持续上涨,并于收储完成月份涨至最高点,随后在年内股价迅速回落。

2.2 第二轮收储周期(2016年-2017年)

1、第一阶段(2016年1月-2011年2月):炒作预期阶段;

2、第二阶段(2016年3月-2016年11月):商储实施阶段;

3、第三阶段(2016年12月-2017年12月):国储实施阶段;

稀土价格方面,预期和商储阶段稀土价格走势平缓,国储期间有较为明显的上升,国储后期稀土价格又迅速回落。

公司股价方面,轻重稀土公司股价出现分化。中重稀土龙头公司广晟有色,其股价与稀土价格关联度仍较低,与收储时间节点高度相关。预期阶段和商储前期,股价上升,商储后期和国储阶段,股价波动下降。轻稀土龙头公司北方稀土股价与稀土价格高度相关,与收储时间节点关联度较低。

2.2.1 2016年1月-2016年9月

(1)2016年1月-2016年3月:预期阶段。

(2)2016年4月-2016年8月:收储执行阶段。

(3)2016年8月-2016年9月:收储完成阶段。

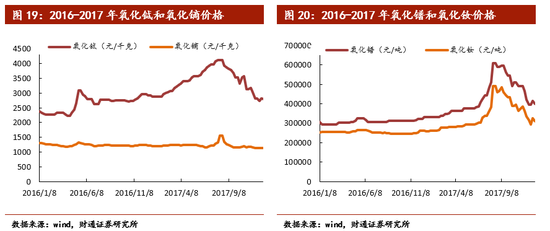

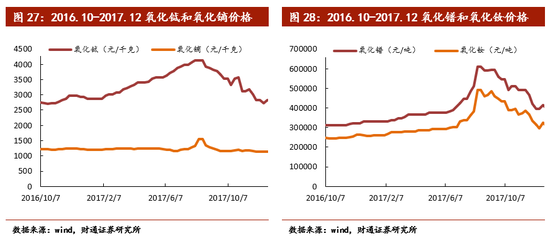

稀土价格方面,该期间内稀土价格相对平缓,氧化铽和氧化镨涨幅不到20%,氧化镝和氧化钕几乎没有变化。

公司股价方面,广晟有色股价与稀土价格关联度较小,与收储时间节点高度相关,然而北方稀土股价与稀土价格保持一致,股价走势平缓,波动很小。(1)预期阶段,广晟有色股价持续上涨,涨幅18.68%。(2)收储执行阶段,广晟有色股价继续上涨60.35%至67.86元,后下跌23.03%。(3)收储完成阶段,广晟有色股价继续下跌至48.64元,跌幅7.18%。

2.2.2 2016年10月-2017年12月

(1)2016年10月-2016年11月:预期阶段;

(2)2016年12月-2017年5月:收储执行阶段;

(3)2016年6月-2016年12月:收储完成阶段。

稀土价格方面,稀土价格在预期和收储阶段均无显著变化,反而在收储完成阶段出现一波上涨行情,氧化铽涨至4125元/千克,氧化镨和氧化钕涨至61000元/吨和49000元/吨,随后回落至起初水平。

公司股价方面,广晟有色股价与稀土价格关联度较小,与收储时间节点高度相关。相比之下,北方稀土股价走势平缓,波动很小。(1)预期阶段,广晟有色股价持续上涨61.94元,涨幅28.51%。(2)收储执行阶段,广晟有色股价下跌至35.63元,跌幅42.48%。(3)收储完成阶段,广晟有色股价先上涨至58.79元,涨幅65%,之后继续下跌至39.29元,跌幅33.17%。

2.3 第三轮收储周期(2018年至今)

2018年至今处于第三轮收储周期的预期阶段。

2018年全年稀土市场处于弱势下跌。在7月中下旬稀土储备会议上,参会企业表达希望尽快推动收储工作的进行,但会议并未就何时收储、收储数量等具体事宜给出指导,因此会议召开后,市场反应较为平静。2018年广晟有色股价跌幅43.54%,北方稀土股价跌幅40.78%。

2019年5月20日,中共中央总书记、国家主席、中央军委主席习近平赴江西考察调研,并赴赣州金力永磁进行调研,了解企业生产经营和赣州市稀土产业发展情况。5月29日中国发改委、官方媒体新华社和《人民日报》密集发布“稀土警告”,更是加剧了市场对于中国可能从稀土贸易方面对美国之前的贸易制裁进行反击的猜测,市场对稀土收储预期在股价上得以体现。广晟有色股价从2019年1月31日的20.12元涨至6月17日的46.7元,短短五个月内涨幅高达132.11%。北方稀土股价从1月31日的8.55元涨至6月12日的14.32元,涨幅67.49%。广晟有色股价涨幅明显大于北方稀土。

2020年一季度,由于此前缅甸关停稀土出口口岸,加上市场关于稀土收储的预期升温,两项因素推动中重稀土价格上涨。氧化铽价格从2月14日的3620元/千克涨至3月20日的4295元/千克,涨幅达18.65%。广晟有色股价运行至今年最高点1月7日的35.66元之后,一直处于下跌势头。

3、稀土收储改变市场预期,不是供需关系

将时间窗口拉长至整个10年,我们发现,稀土收储并没有从根本上改变稀土市场的供需关系,但是提升了市场对稀土价格的炒作预期和对重稀土公司的价值预期。

(1)从价格走势图可以看出,稀土价格在2012年到达最高,之后迅速回落至收储前水平,保持低位震荡。2010年1月4日,氧化铽和氧化镝的价格分别为1800元/千克和625元/千克,氧化镨和氧化钕的价格分别为124000元/吨和134000元/吨,2020年5月1日,氧化铽和氧化镝的价格分别为3925元/千克和1800元/千克,氧化镨和氧化钕的价格分别为292500元/吨和278500元/吨。10年间,氧化铽和氧化镝涨幅仅为118.1%和188%,氧化镨和氧化钕涨幅仅为135.89%和107.84%,涨幅较小。

(2)稀土提升了市场对于稀土价格的炒作预期,在收储预期阶段,稀土公司股价往往会有大幅提升。广晟有色10年内的最高股价即产生于首次收购前的2010年10月15日,为92.15元。北方稀土10年内的最高股价产生于2011年5月11日,为98.72元。

(3)通过收储,重稀土公司的价值凸显,轻稀土公司价值相对走弱。广晟有色2010年1月4日收盘价为16.06元/股,2020年5月6日收盘价29.77元/股,涨幅85.37%,北方稀土2010年1月4日收盘价为28.11元/股,2020年5月6日收盘价为9.57元/股,股价发生绝对下跌,跌幅65.96%。

4、稀土板块投资四大规律

4.1 公司概况

稀土投资三板斧:打黑环保和收储。这是多年来市场形成的稀土炒作逻辑,更多是从供给端出发,需求端主要是新能源汽车电机磁材端的贡献,但是由于新能源汽车体量有限,并没有真正的改变行业供需平衡表。中美贸易战以来,稀土行业作为电子、高端制造业的不可或缺的工业味精,被市场当做我国反制美国的利器,每每中美关系紧张、贸易形势恶化之时,稀土板块就会有所表现,反之亦然。

通过多年的研究和观察跟踪,我们总结出稀土板块投资四大规律:

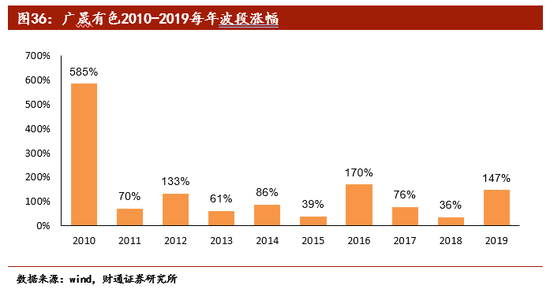

(1)板块人气高,每年均有行情:稀土行业是市场生命力顽强的主题,经久不衰,每年都有行情,仅以广晟有色股价为例,每年波段涨幅最低值是2018年(市场整体走熊)的36%,最高是2010年的585%。考虑到2015年以来,盛和资源、五矿稀土活跃度超过广晟有色,整体板块龙头年均波段涨幅应在50%以上,非常值得参与。

(2)磁材涨幅不容小觑,更多是炒作库存重估增值。稀土资源受益于涨价的弹性,但是稀土加工—稀土永磁企业则是受益于库存涨价、行业景气度提升,历史经验证明,每次稀土板块的行情,稀土永磁都不曾缺席,近年来该规律尤其明显。

(3)估值偏高,更多是看行业逻辑和市场情绪。板块整体估值偏高,难以符合保守投资者的胃口,这也是稀土板块在国内无法得到主流机构投资者(公募基金、保险资管等)重点配置的主要原因。我们应该看到,稀土价格要么暴涨暴跌,要么盈亏边缘,行业下游分散,竞争激烈,产品附加值不高,企业盈利难有亮眼表现,估值高也是在所难免。多年以来,市场也是逐渐接受并形成这一现象,更多是行业逻辑和市场情绪在主导。我们很遗憾的看到,在可预见的3-5年,行业盈利难以大规模增长,预计高估值仍将持续。

(4)新逻辑的出现:反制逻辑、缅甸进口封关。2018年中美贸易战以来,国内整体受制,2019年5月总书记调研赣州金力永磁等稀土行业,市场逐步形成该逻辑。客观来讲,国内稀土资源丰富,冶炼产能尽在国内,每年出口量占据全球绝对优势,反制逻辑完全说得通。

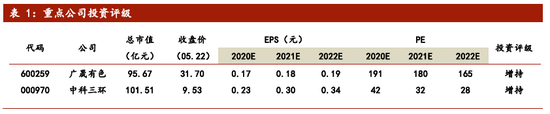

当前时点看法:一、2020年以来,新冠疫情导致国际政治环境多变,中美关系处于紧张状态,稀土反制逻辑浮出水面;二、业内报道,稀土收储有望实施,目前行业预期浓厚。产业方面,价格底部待涨,产业备货惜售气氛浓厚。我们综合判断,稀土板块有望迎来年内大级别的投资机会。资源看好广晟有色、盛和资源等、磁材看好中科三环、金力永磁等。

5、风险提示

(1) 政策落地不及预期;

(2) 国际政治环境风险。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王涵

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)